持続気道陽圧(CPAP)装置のグローバル市場:製品タイプ別、用途別、エンドユーザー別、地域別 分析&予測(2024年~2034年)

| 本報告書では、特定の市場に関する詳細な分析を行い、その結果に基づく予測を提示しています。以下にその要点をまとめます。 まず、エグゼクティブサマリーでは、世界市場の展望、需要および供給のトレンド、テクノロジーの進展について概観しました。また、分析に基づく提言も含まれています。 次に、市場概要では市場の定義や分類、制限について説明しています。市場背景では市場の動向や推進要因、阻害要因、機会、傾向を詳細に分析し、シナリオ予測も行いました。これに加えて、サプライチェーン分析や投資の実現可能性、バリューチェーン分析も提供されています。PESTLE分析や規制環境についても触れています。 続いて、2019年から2023年の世界市場の分析と2024年から2034年の予測が行われており、特に市場規模の変化や成長トレンドに注目しています。また、製品別、用途別、エンドユーザー別の市場分析がなされており、それぞれの分野での成長予測も示されています。 地域別の市場分析では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジア、東アジア、中東およびアフリカにおける市場の状況が詳述されています。特定の国ごとの市場規模や成長予測、魅力分析も行われており、各地域の特性が反映されています。 主要企業の市場シェアや競争状況についても分析が行われており、企業ごとの戦略や製品ポートフォリオ、収益性などについて詳細に述べられています。これにより、競合環境や市場参入の可能性を評価する材料が提供されています。 最後に、この報告書では調査方法や前提条件、使用した略語についても説明しており、全体の理解を助ける構成となっています。 このように、報告書は市場の現状や将来の展望を体系的に分析し、様々な視点からの情報を提供しています。特に、製品や地域別の詳細なデータは、ビジネス戦略の立案や投資判断において有用な参考となるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

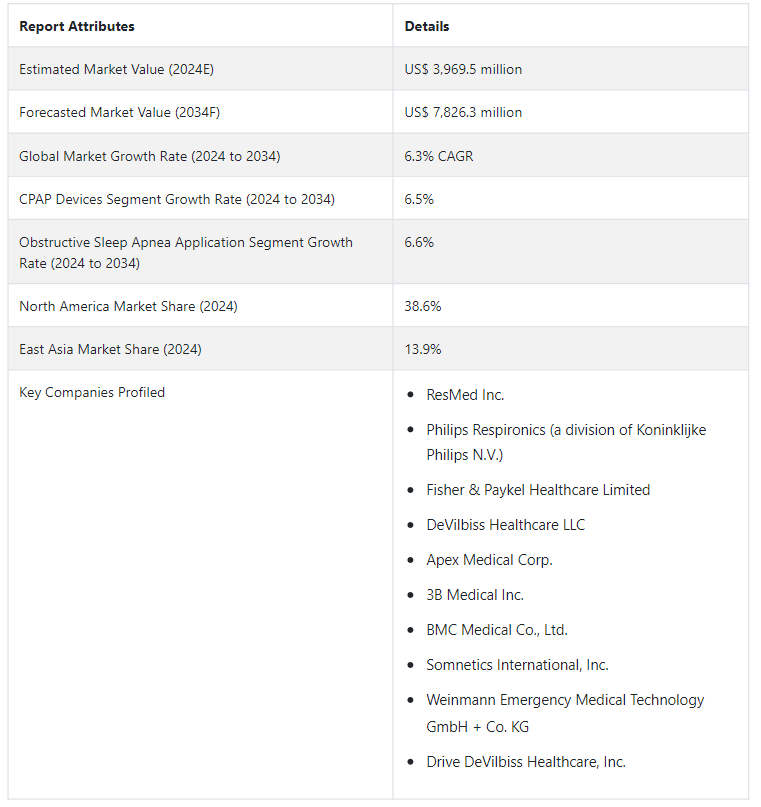

世界の持続気道陽圧(CPAP)装置市場の規模は、2024年には39億6,950万米ドルになると推定される。 CPAP装置の世界需要は年平均成長率6.3%で急増し、2034年には72億8,630万米ドルの市場評価に達すると予測されています。

広まりつつある睡眠問題は睡眠時無呼吸症候群である。 閉塞性睡眠時無呼吸症候群の主な治療法はCPAP装置であるため、市場は拡大している。 睡眠時無呼吸症候群のような睡眠に関連する問題を認識し、治療する必要性は、一般市民と医療専門家の両方にとってますます明白になってきている。 このような意識の高まりから、医療機関での治療を求める人が増え、CPAP装置の需要も高まっている。

睡眠問題の蔓延は、ストレスレベルの上昇、受動的な活動、不衛生な睡眠を特徴とする現代のライフスタイルに一因がある。 このようなライフスタイルの制約が、CPAP療法のような効率的な代替療法の必要性を煽っている。

主な市場成長促進要因

継続的な技術革新が、持続陽圧呼吸器市場を変革し続けています。 技術革新は、モバイル機器との通信、データ収集、遠隔モニタリングなどの機能を備えたスマートCPAPマシンの開発につながった。 これらの機能により、患者のコンプライアンスが向上し、医療従事者は治療の進捗状況をより効率的に監視できるようになった。

ポータブルで旅行にも便利なCPAP治療機器は、高い需要があります。 コンパクトで軽量なデザインにより、旅行先や外出先でも治療を続けることができます。 バッテリー駆動のソリューションは、これらの機器の携帯性をさらに高めている。

CPAP療法機器の売上は、診断ツールとしての在宅睡眠検査の利用が拡大していることに影響されている。 従来の検査室での睡眠検査は、より実用的で手頃な家庭用診断ツールに置き換えることができる。 CPAPマシンの需要はこのような傾向によって牽引され、その結果、睡眠時無呼吸症候群が特定される件数が増加します。

ウェアラブル技術とCPAPデバイスの統合は、ますます人気が高まっている。 ユーザーは、スマートウォッチやその他の健康モニターガジェットの接続を通じて、睡眠パターンや治療経過を便利に追跡することができる。 この開発は、消費者が健康志向のデバイスを購入するという、より顕著な傾向に合致している。

睡眠時無呼吸症候群とその影響に関する教育・啓蒙活動が活発化した結果、より多くの人々が診断を受けている。 その結果、CPAP療法機器の必要性が高まっている。

どのような側面がCPAPデバイスの世界需要を押し上げているのか?

「在宅睡眠検査の重要性の高まり」

CPAP療法機器市場は、在宅睡眠検査(HST)が診断ツールとして普及するにつれて進化しています。 HST技術は、従来の検査室での睡眠検査に代わる、より便利で手頃な診断オプションを提供することで、患者の参加拡大と睡眠時無呼吸症候群患者の早期診断を促している。 CPAP装置の対応可能な市場を拡大する可能性があるため、この傾向は戦略的な意味を持つ。 より身近で広範な睡眠時無呼吸症候群の診断によるCPAP治療機器の需要増を予測するため、HSTトレンドに敏感なメーカーは、変化する診断環境に製品オファーを合わせることで、戦略的なポジショニングをとることができる。

「CPAP市場におけるBiPAPデバイスの出現」。

持続気道陽圧装置市場において、二段階陽圧(BiPAP)装置の導入は多様化アプローチの一例です。 BiPAP装置は、呼吸サイクル全体を通じて二重の圧力レベルを提供することで、より高度な呼吸補助を必要とする特殊な市場に対応しています。 メーカーは、製品の多様化を通じて市場範囲を広げ、特定の患者の需要に応えることができる。 BiPAPデバイスの採用は、業界がさまざまな患者の特徴に適応できることを浮き彫りにし、より大きな睡眠時無呼吸症候群治療市場において、焦点を絞った広告やニッチなポジショニングを行う機会を生み出している。

「患者中心の設計方針の重視の高まり」。

持続気道陽圧装置市場は、患者中心の設計コンセプトが優先される注目すべき傾向を示しています。 新しい装置を開発する際、メーカーは快適性、使いやすさ、低騒音レベルといった特徴を強調することで、ユーザー体験を第一に考えている。 このような顧客中心の戦略は、患者の幸福度を向上させ、治療のアドヒアランスを高めることを目的としています。 変化する顧客の要求に製品戦略を合致させる企業は、使いやすく患者中心のソリューションが評価される混雑した分野で一線を画し、市場シェアを獲得することができます。

持続陽圧呼吸器市場におけるメーカーの課題は?

「デバイスの高コスト」。

CPAP療法機器のコストは複雑であり、市場成長の障害となっている。 潜在的な消費者は、高額な初期費用と継続的なメンテナンス費用に落胆する可能性がある。 特にコストに敏感な地域では、値ごろ感への懸念が市場浸透を制限し、メーカーの所得向上能力を制限し、他市場への進出計画を妨げることさえある。

「限られた患者の認識」。

睡眠時無呼吸症候群の装置や利用可能なさまざまな治療法に関する潜在的な患者の知識不足は、CPAP装置市場にとって根強い難題です。 教育やコミュニケーションへの取り組みが不十分なため、発見されないケースが発生し、市場拡大の可能性が制限される。 認知度を高め、早期診断と治療の導入を促し、この障害を克服するためには、的を絞ったマーケティング活動と教育プログラムが必要である。

国別インサイト

北米の持続気道陽圧(CPAP)装置市場は大幅な拡大が予測され、米国のCPAP装置市場は2034年までのCAGRが6.6%で首位に立つ。 東アジアのCPAPデバイス市場では、中国が2034年までのCAGR 8.9%で最前線に立つと予測されています。

なぜ米国で持続陽圧呼吸器の需要が急増しているのか?

米国の持続気道陽圧装置市場は、2034年まで年平均成長率6.6%で需要が急増すると予測される。 米国では、慢性的な健康問題の治療や集団健康プログラムへの関心が高まっており、市場の成長を支えている。 睡眠時無呼吸症候群が深刻な公衆衛生上の危険であることが広く認識されつつあるため、睡眠障害治療を管理するための積極的な措置は、集団健康アウトカムの改善を目標としたプログラムの一部である。 国民全体の健康教育および管理イニシアチブは、CPAP療法を広く採用するのに有利な環境をもたらすため、この焦点は市場拡大の推進力となる。

米国における持続気道陽圧装置市場の成長を促す主な要因の1つは、遠隔医療サービスの受け入れ拡大である。 患者は、遠隔診察、診断、装置監視を提供する遠隔医療システムを通じて、睡眠時無呼吸症候群の診断とCPAP療法を容易に受けることができる。 このパターンは、CPAP機器メーカーとテレヘルスプラットフォームの間のパートナーシップを促進することにより、デジタルヘルスにおけるより大きなシフトをサポートし、ひいては市場の拡大を後押しする。

なぜ中国はCPAP機器メーカーの有望市場と考えられているのか?

中国における持続気道陽圧装置の売上は、2034年まで年平均成長率8.9%で増加すると予測される。

睡眠関連疾患、特に睡眠時無呼吸症候群は、中国の高齢化とともに増加している。 医療専門家と高齢者の間でこれらの病気に関する知識が深まるにつれ、CPAP治療機器は有益な治療法として広く認識されるようになっている。 高齢者人口と病気に対する意識の高まりが相まって、CPAP機器メーカーは急速に成長する市場のニッチに対応できるようになった。

中国の商業的成長には、政府が支援する医療制度が不可欠である。 中国政府は、慢性疾患への取り組みと医療インフラの強化にますます重点を置き、睡眠問題の特定と治療に有利な雰囲気を推進している。 変化する中国の医療環境において、CPAP機器メーカーは政府の規制と戦略的に連携することで有利な立場にある。

カテゴリー別洞察

なぜCPAPデバイスの需要は他の製品よりも高いのか?

「ポジティブな臨床結果がCPAPデバイスの高い需要に貢献」

製品タイプ別では、CPAP装置が2024年の市場シェアの52.0%を占め、2034年までの年平均成長率は6.5%と予測されている。 睡眠の質の向上、日中の眠気の減少、合併症リスクの低減など、CPAP療法機器に関連するポジティブなメリットが、その旺盛な需要に寄与している。 目に見える健康上の利点がある患者は、治療を継続する可能性が高く、その結果、CPAP装置の需要を増加させる正のフィードバックループが生じる。

市場をリードするアプリケーションセグメントは?

「閉塞性睡眠時無呼吸症候群の治療におけるこれらのデバイスの高い有効性」「閉塞性睡眠時無呼吸症候群の治療におけるこれらのデバイスの高い有効性

用途別では、閉塞性睡眠時無呼吸症候群分野が2024年に58.1%の市場シェアを獲得し、2034年までの年平均成長率は6.2%と予測されている。 CPAP療法は、閉塞性睡眠時無呼吸症候群の治療に非常に有効である。 睡眠中、気道は部分的または全体的に閉塞し、呼吸障害を引き起こす。 CPAPは、気道の閉塞を防ぎ、呼吸経路を確保するために、一定圧力の空気を供給します。 CPAPは、OSAの根本的な原因に対する治療効果が高いため、重要かつ推奨される治療法です。

持続陽圧呼吸器市場の競争環境

持続陽圧呼吸器(CPAP)市場は、市場シェアと効果的なポジショニングを争う著名メーカー間の熾烈な競争が特徴である。 ResMed Inc.とPhilips Respironics(Koninklijke Philips N.V.傘下)は、膨大な製品ポートフォリオ、グローバルな販売網、優れたブランド認知度を持つ市場のリーダーである。 これらの企業は、規模の経済を利用して研究開発に多額の投資を行い、絶え間ないイノベーションを支援し、発展する市場トレンドの先を行く。

持続陽圧呼吸器市場の最近の動向

2023年10月、サムスン電子は韓国の食品医薬品安全部(MFDS)がサムスンヘルスモニターアプリの新しい睡眠時無呼吸症候群機能を認可したと発表した。 韓国のギャラクシーウォッチシリーズは2024年の早い時期にこの機能を搭載する予定である。 この新機能は、発見されずに治療されないことが多い閉塞性睡眠時無呼吸症候群の初期徴候を、より多くの人が確認するのに役立つと期待されている。

2023年5月、英国を拠点とする医療技術企業Acurable社は、遠隔閉塞性睡眠時無呼吸症候群(OSA)診断用の画期的なワイヤレス診断ガジェットのFDA承認を取得した。 今夏には米国市場への正式参入が予定されている。 イギリスではすでに数少ない病院が同社のウェアラブルを使用している。

持続的陽圧呼吸(CPAP)デバイス市場細分化

製品タイプ別

CPAPデバイス

CPAP加湿器

CPAPマスク

付属品

用途別

閉塞性睡眠時無呼吸症候群

呼吸不全

その他

エンドユーザー別

病院

クリニック

睡眠センター

在宅医療

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

持続陽圧呼吸器(CPAP)装置の市場規模は?

CPAP装置の市場規模は2024年に39億6,950万米ドルと評価される。

市場の予測CAGRは?

市場規模は2034年までCAGR 6.3%で上昇すると予想されています。

2034年までの持続陽圧デバイス市場規模は?

CPAPデバイス市場は、2034年までに72億8,630万米ドルに達すると予想されています。

持続陽圧デバイス市場の主要製品タイプは?

CPAPデバイスは業界で高い需要を目の当たりにする

市場の年平均成長率が高いのはどの国か?

中国のCPAP機器市場は2034年まで年平均成長率8.9%で成長する見込み。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(百万米ドル)および数量(単位)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の予測

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年の世界市場分析および2024年から2034年の予測、製品別

5.1. はじめに / 主な調査結果

5.2. 製品別 市場規模・価値(百万米ドル)および数量(単位)の推移 2019年~2023年

5.3. 製品別 市場規模・価値(百万米ドル)および数量(単位)の現状・将来予測 2024年~2034年

5.3.1. CPAP装置

5.3.2. CPAP加湿器

5.3.3. CPAPマスク

5.3.3.1. フルフェイスマスク

5.3.3.2. 鼻枕型マスク

5.3.3.3. 鼻マスク

5.3.4. アクセサリー

5.4. 製品別、2019年から2023年の年間成長率トレンド分析

5.5. 製品別、2024年から2034年の絶対$機会分析

6. 2019年から2023年の世界市場分析と2024年から2034年の予測、用途別

6.1. はじめに/主な調査結果

6.2. アプリケーション別、2019年から2023年の市場規模の価値(百万米ドル)および数量(単位)の推移

6.3. アプリケーション別、2024年から2034年の市場規模の価値(百万米ドル)および数量(単位)の現状と将来の見通し

6.3.1. 閉塞性睡眠時無呼吸症候群

6.3.2. 呼吸不全

6.3.3. その他

6.4. 用途別前年比成長トレンド分析、2019年~2023年

6.5. 用途別絶対ドル機会分析、2024年~2034年

7. 2019年から2023年の世界市場分析と2024年から2034年の予測、エンドユーザー別

7.1. はじめに / 主要調査結果

7.2. エンドユーザー別、2019年から2023年の市場規模(金額:百万米ドル)および数量(単位)の推移分析

7.3. 現在の市場規模と将来の市場規模の価値(百万米ドル)および数量(単位)の分析と予測、エンドユーザー別、2024年~2034年

7.3.1. 病院

7.3.2. 診療所

7.3.3. 睡眠センター

7.3.4. 在宅ケア施設

7.4. エンドユーザー別、2019年から2023年の年間成長率トレンド分析

7.5. エンドユーザー別、2024年から2034年の絶対$機会分析

8. 地域別、2019年から2023年の世界市場分析および2024年から2034年の予測

8.1. はじめに

8.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測、2019年~2023年

8.3. 地域別市場規模(百万米ドル)および数量(単位)の推移と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場の魅力分析

9. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

9.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 用途別

9.2.4. エンドユーザー別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 用途別

9.3.4. エンドユーザー別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

10.1. 市場分類別 市場規模(US$百万)および数量(単位)の推移分析 2019年~2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:台) 2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. ラテンアメリカその他

10.2.2. 製品別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 用途別

10.3.4. エンドユーザー別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模(百万米ドル)および数量(単位)の推移分析 2019年~2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 製品別

11.2.3. 用途別

11.2.4. エンドユーザー別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 用途別

11.3.4. エンドユーザー別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模(百万米ドル)および数量(単位)推移分析 2019年~2023年

12.2. 市場分類別 市場規模(百万米ドル)および数量(単位)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他東欧諸国

12.2.2. 製品別

12.2.3. アプリケーション別

12.2.4. エンドユーザー別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. アプリケーション別

12.3.4. エンドユーザー別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別、2019年~2023年の市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

13.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 製品別

13.2.3. 用途別

13.2.4. エンドユーザー別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 用途別

13.3.4. エンドユーザー別

13.4. 主な結論

14. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

14.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 用途別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 用途別

14.3.4. エンドユーザー別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

15.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 製品別

15.2.3. 用途別

15.2.4. エンドユーザー別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 用途別

15.3.4. エンドユーザー別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 製品別

16.1.2.2. アプリケーション別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 製品別

16.2.2.2. アプリケーション別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. アプリケーション別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 製品別

16.4.2.2. 用途別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 用途別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 製品別

16.6.2.2. 用途別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 用途別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 用途別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品別

16.9.2.2. 用途別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 用途別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 製品別

16.11.2.2. 用途別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 用途別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 用途別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 用途別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 製品別

16.15.2.2. 用途別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 用途別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 用途別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 製品別

16.18.2.2. 用途別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 用途別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 製品別

16.20.2.2. 用途別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 製品別

16.21.2.2. 用途別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 用途別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 用途別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 用途別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競合他社分析

18.1.1. Medtronic Plc.

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別収益性

18.1.1.4. 販売地域

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. スミス・グループ・ピーエルシー

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. Koninklijke Philips N.V.

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. Draegerwerk AG & Co. KGaA

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. Fisher & Paykel Healthcare

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売実績

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. ハミルトン・メディカルAG

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売地域

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. ResMed Inc.

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売地域

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. DeVilbiss Healthcare LLC

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売地域

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. 3B Medical, Inc.

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. BMC Medical Co. Ltd

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

19. 前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***