持続的腎代替療法の世界市場:製品別(システム、消耗品)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Continuous Renal Replacement Therapy Market by Product (System, Consumables), Modality (Slow Continuous Ultra-Filtration, Continuous Venovenous Hemofiltration, Continuous Venovenous Hemodialysis, Continuous Venovenous Hemodiafiltration), End User (Hospitals, Dialysis Clinics, Ambulatory Surgical Centers), and Regional Analysis from 2024 to 2031

持続的腎代替療法市場の規模とシェア分析

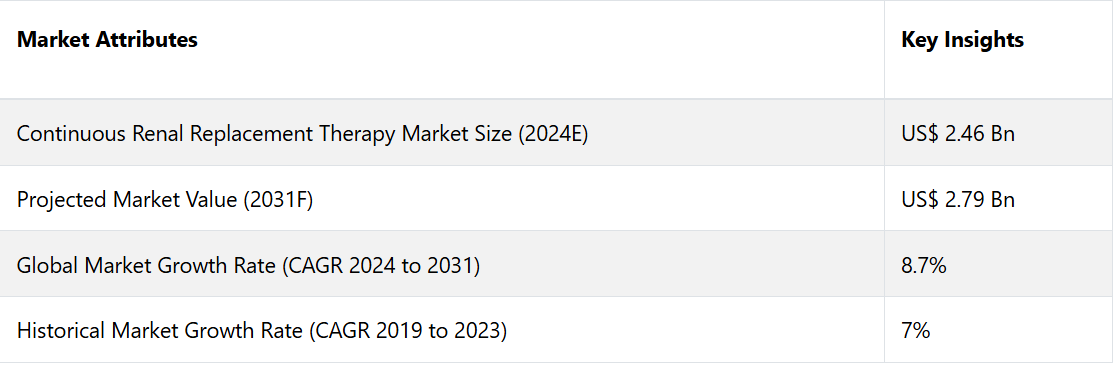

持続的腎代替療法市場は、2024年の24.6億米ドルから2031年には27.9億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に8.7%という相当なCAGRを記録すると予測されています。

慢性腎臓病は世界の人口の約9.1%から13.4%に影響を及ぼしており、持続的腎代替療法(CRRT)ソリューションに対する需要が大幅に高まり、市場を牽引しています。 高透過性膜や人工知能の統合などのイノベーションにより、CRRTシステムの効率性と安全性が向上し、市場拡大に貢献しています。

市場の主なハイライト

- 北米は、確立されたヘルスケアインフラが存在していることから、2024年には37%の収益シェアを占め、世界市場をリードしています。

- 製品別では、医療処置に対する需要の高まりとヘルスケア投資の増加を背景に、消耗品カテゴリーが2024年には62%のシェアを占め、市場を牽引すると見られます。

- 治療法別に見ると、重篤な患者における急性腎障害(AKI)の増加を背景に、持続的血液濾過透析(CVVH)セグメントが2024年には32%のシェアを占め、市場をリードすると予測される。

- 新興市場におけるCRRTの使用拡大と費用対効果の高いソリューションの開発が、市場の成長を促す要因となるだろう。

- より良い患者管理を目的としたポータブルで自動化されたCRRTシステムの採用拡大は、世界市場における重要なトレンドである。

- 臨床結果の改善に向けた高度なモニタリングおよびデータ分析機能を備えたCRRTシステムの統合が成長を促進する可能性が高い。

高齢者人口の急増により北米がリード

北米は、2024年には世界的な持続的腎代替療法市場の37%のシェアを占め、市場をリードする見通しです。この地域における成長の主な要因として、高齢者人口の増加が予想されます。

この地域で腎臓疾患と診断される人口が急増する中、より厳格な代替的かつ優れた処置が実施されるようになっています。 座ったままの生活スタイルや不適切な食習慣の増加が、腎不全、高血圧、糖尿病など、さまざまな生活習慣病の深刻化の主な要因であると考えられています。 例えば、

- 米国保健社会福祉省によると、2021年には米国成人の約7人に1人が慢性腎臓病(CKD)を発症している可能性がある。これは北米市場の拡大を推進すると予想されている。

この地域における著名な主要企業の存在感の大きさや、各国でさまざまな用途のCRRT製品の承認が増加していることが、需要を促進すると予想されます。また、腎療法の進歩に対する認識を高めることを目的とした政府の取り組みが、北米市場の拡大に大きく貢献する可能性が高いです。

世界的に腎疾患の症例が増加する中、消耗品が原動力となる

製品別では、市場はシステムと消耗品に分けられ、消耗品カテゴリーが市場を支配しています。持続的腎代替療法(CRRT)における活性炭フィルター、血液ろ過器、液体、その他の消耗品の使用が急増していることが、このカテゴリーの拡大に貢献しています。

一般的に人工腎臓と呼ばれる血液ろ過器は、中空糸膜で構成されており、溶質と体液の除去を制御します。重度の腎疾患患者に対しては、バクスターやフレゼニウスなどの企業が、さまざまな形態の消耗品を幅広く提供しています。これらの製品は低価格にもかかわらず、他のカテゴリーよりも頻繁に購入されることが多いです。

COVID-19患者の急増によりCRRTが必要となったため、企業はさまざまな急性透析製品に対する需要が以前の5倍に達した。 組織は、これらの課題に取り組むために、世界中のパートナーや政府と協力し続けた。 これらは、欧州や米国における急性透析製品の需要急増に対応するための供給能力の設定や、輸液などの消耗品の最適化に役立った。

高輸液負荷状況がCVVH療法の必要性を後押し

モダリティ別では、市場は、緩徐持続的限外濾過(SCUF)、持続的血液濾過(CVVH)、持続的血液透析(CVVHD)、持続的血液濾過透析(CVVHDF)に区分される。このうち、連続的静脈静脈血液ろ過(CVVH)カテゴリーが市場を独占しています。

体液過剰状態の症例が増加しているため、CVVHセグメントが上昇することが予想されます。これは、急性腎障害を患い、集中治療室(ICU)で治療を受けている患者に多く見られます。

Elsevier社が発表した報告書によると、うっ血性心不全は透析患者の全死亡原因の約5%を占めていることが判明しています。この状態は体液過剰と密接に関連しており、その結果、CVVH治療の必要性と利用が増加することになります。これは最終的に予測期間中の市場の成長を促進するでしょう。

市場導入と傾向分析

持続的腎代替療法(CRRT)は、重篤な状態にあり急性腎不全を患っている患者を対象とした最先端の医療治療法です。従来の断続的な血液透析とは異なり、持続的腎代替療法(CRRT)では、患者の血流から老廃物、余分な体液、電解質を継続的かつ徐々に除去することができます。

従来の透析で必要とされる急速な体液移動に耐えられない患者は、この療法から多大な恩恵を受ける可能性があります。 患者の血液を特殊なフィルターである血液ろ過器やダイアライザーを通して継続的に循環させる装置は、持続的血液濾過(CRRT)の重要な要素です。

このフィルターの助けを借りれば、体液や毒素を段階的かつ制御された方法で体外に排出することが可能です。このフィルターは、腎臓の正常な機能を再現するように設計されています。

持続的腎代替療法(CRRT)は、血行動態が不安定な患者や重篤な患者に対して腎代替療法を行うために、集中治療室で頻繁に利用されています。このような患者には、より繊細で持続的なアプローチが必要とされることがよくあります。このアプローチは、体液バランスと電解質レベルの維持に役立ちます。また、腎臓の回復を促しながら、患者の状態を全般的に安定させることにも貢献します。業界の最前線に立ち続けるために、いくつかの大手企業は独自の戦略を採用する可能性が高いです。例えば、

- 2023年1月、バクスターは業務効率とイノベーションの向上を目的とした戦略計画を発表しました。これには、腎臓ケア部門と急性期治療部門を独立した上場企業として分離することが含まれていました。

過去の成長と今後の見通し

持続的腎代替療法市場は、2019年から2023年の期間において、年平均成長率7%で着実な成長を示しました。これは、急性腎障害(AKI)の有病率の増加と、最先端の腎臓ケアソリューションの採用拡大によるものです。

AKIの主なリスク要因である敗血症、高血圧、糖尿病の症例が増加したことも需要を後押ししました。主要企業は、血液ろ過器や血液回路セットの革新など、使いやすく効率的な持続的腎代替療法(CRRT)デバイスの開発に重点的に取り組んでいます。

医療インフラが確立され、意識も高いことから、北米と欧州での成長が顕著でした。アジア太平洋の新興市場は、医療への投資により潜在性を示し始めました。

CRRT業界は予測期間中に加速すると見込まれ、透析装置の自動化と人工知能の開発により効率化が進むと予想されます。世界的な高齢化と重症患者の増加により、需要がさらに高まる可能性が高いです。新興地域、特にアジア太平洋地域では、医療アクセスの拡大と政府の資金援助の増加により、需要が大幅に増加すると見込まれています。

小児患者向けCRRTソリューションの急速な開発と生体適合性フィルター素材の改良が、技術革新を促進すると予測されています。バクスターやフレゼニウスなどの大手企業による提携や戦略的拡大は、今後も市場の競争構造を形作っていくでしょう。

市場成長の推進要因

ICU入院患者数の増加が市場拡大を促進

世界中で急性期・重症患者治療室に入院する患者数が常に増加していることが、持続的腎代替療法市場を牽引する主な要因となっています。急性腎障害は、ICUに入院する患者に多く見られる合併症であり、世界的な公衆衛生上の重大な問題として認識されています。

このような薬物は、常に重篤な患者のケアに大きな影響を与えています。 がん、糖尿病、心臓手術など、さまざまな深刻な問題に起因する急性腎障害を患う患者に対して、集中治療室で専ら投与されています。 患者の病状に応じて、24時間またはそれ以上の長期間にわたって投与されることもあります。

高齢者人口の増加は、世界的に集中治療室への入院患者数の増加にもつながっています。高齢者人口の増加に伴い、高血圧、癌、心臓病、糖尿病、脳卒中などの急性および慢性疾患の治療と管理に対する需要が急増すると予測されています。これらの疾患は集中治療を必要とする場合が多く、市場規模の拡大が見込まれています。

高齢者人口の増加により、集中治療室への入院患者数が増加すると予想されており、高齢者の健康問題に対処するためにこの療法が必要とされています。前述のすべての理由により、予測期間全体を通じて市場の成長が促進されると予想される。

カスタマイズされたCRRTソリューションの提供により需要が促進される

技術の急速な進歩と新規治療製品の登場により、重篤な患者の管理におけるCRRTの利用が拡大している。CRRTソリューションに対する常に変化する需要に対応するため、主要企業は小児患者を含む特定の患者層向けに設計された製品の開発に注力している。

膜技術の進歩と、他の体外治療法との組み合わせによる持続的腎代替療法のカスタマイズは、患者にとって有益であると期待されています。治療管理、処方プロセスの自動化、品質基準の策定におけるデータ分析の応用は、患者ケアの質を大幅に向上させ、市場規模の拡大につながると予測されています。 いくつかの企業は、競争優位性を獲得するために新たなイノベーションを生み出しています。 例えば、

- 2024年初頭には、フレゼニウス・メディカル・ケアがマルチフィルトレートPROプラットフォームを開発しました。人工知能を統合し、処方調整を自動化し、ろ過効率を向上させます。 集中治療環境におけるCRRTの安全性と有効性を高めるように設計されています。

市場抑制要因

CRRT療法に対する厳格な規制ガイドラインが市場成長を阻害

急性腎障害の治療において、ICU患者に対する持続的腎代替療法が大きな可能性を秘めているにもかかわらず、製品製造および承認に関する厳格な規制ガイドラインが市場拡大の妨げとなる可能性があります。米国FDAをはじめとする世界各国の規制当局は、CRRT製品の製造に関する厳しい規則を定めています。

この規則は、この療法のための高品質なシステムを集中治療室に確実に提供することを目的としています。こうした厳しい規制基準により、他の国々では認可されている様々な製品も、米国などの主要国では認可が下りていないのが現状です。

厳しい制限があるため、これらのシステムへのアクセスが困難になることが予想され、予測期間全体を通じて市場拡大の妨げになることが予想されます。代替の腎代替療法と比較すると、その設置や管理に関連する高額な費用が市場拡大の妨げとなっています。

主な市場機会

膜技術の進歩が新たな機会をもたらす

血液ろ過器は血液から老廃物、毒素、余分な体液を除去する上で極めて重要であるため、膜技術は持続的腎代替療法(CRRT)の基盤となっています。最近の膜設計と素材開発により、治療効率、生体適合性、患者の安全性が大幅に改善されました。

独自のフィルターと同様に、高透過率膜は、急性腎障害(AKI)の重症患者にとって不可欠な炎症性メディエーターなどの高分子の除去をより効果的に行なうことを可能にします。最新の膜は、特定の毒素をターゲットに選択的ろ過を行うように設計されており、必要なタンパク質やその他の重要な血液成分を維持しながら、副作用を最小限に抑え、患者の予後を改善します。

持続的腎代替療法市場の競合状況

持続的腎代替療法(CRRT)産業は競争が激しく、バクスター・インターナショナル社、フレゼニウス・メディカル・ケア社、メドトロニック社、日機装株式会社などの大手企業が市場を独占しています。これらの企業は、市場での地位を強化するために、製品イノベーション、戦略的買収、地理的拡大に重点的に取り組んでいます。

バクスター社は独自のPrismaflexシステムで業界をリードしており、フレゼニウス社はカスタマイズとAI統合を重視したmultiFiltratePROを提供しています。メドトロニックは、治療の自動化と精度向上のためにデータ分析を活用しています。

新興企業や地域企業は、費用対効果の高いソリューションを導入しており、特にアジア太平洋地域では価格に敏感な市場での競争が激化しています。医療サービス提供者とテクノロジー企業との提携もまた、競争の構図を形作り、生体適合性膜や小児専用CRRTシステムの開発を促進しています。

連続的腎代替療法市場における最近の業界動向

- 2023年11月、カナダに拠点を置くHorizon Health Networkは、モンクトン病院(TMH)の患者を対象に連続的腎代替療法(CRRT)を組み込む形で、透析プログラムを拡充しました。

- 2023年12月、ニューハンプシャー州に拠点を置くCheshire Medical Center(Dartmouth Health傘下)は、腎不全のICU患者を対象に連続的腎代替療法(CRRT)の提供を開始しました。

持続的腎代替療法市場のセグメンテーション

製品別

- システム

- 消耗品

モダリティ別

- 低速持続的限外濾過(SCUF

- 持続的静脈内血液ろ過(CVVH

- 持続的静脈内血液透析(CVVHD

- 持続的静脈内血液透析ろ過(CVVHDF

エンドユーザー別

- 病院

- 透析クリニック

- 外来手術センター

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル持続的腎代替療法(CRRT)市場の概況、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要市場イベント

1.7. PMR分析と提言

2. 市場概要

2.1. 市場範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要トレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. 主要な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 世界の持続的腎代替療法(CRRT)市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(10億米ドル)および前年比成長率

4.1.2. 絶対的ドル機会

4.2. 市場規模(10億米ドル)の分析と予測

4.2.1. 市場規模(10億米ドル)の分析(2019年~2023年)

4.2.2. 現在の市場規模(US$ Bn)分析および予測、2023年~2031年

4.3. 世界の持続的腎代替療法(CRRT)市場の見通し:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 製品別、2019年~2023年の市場規模(US$ Bn)の推移

4.3.3. 製品別:現在の市場規模(US$ Bn)分析および予測、2023年~2031年

4.3.3.1. システム

4.3.3.2. 消耗品

4.4. 製品別:市場魅力度分析

4.5. 世界の持続的腎代替療法(CRRT)市場の見通し:治療法別

4.5.1. はじめに / 主な調査結果

4.5.2. モダリティ別 市場規模推移(単位:10億米ドル) 2019年~2023年

4.5.3. モダリティ別 市場規模(単位:10億米ドル) 2023年~2031年の分析と予測

4.5.3.1. 緩徐連続ウルトラフィルトレーション(SCUF)

4.5.3.2. 連続静脈静脈血液ろ過(CVVH)

4.5.3.3. 連続静脈静脈血液透析(CVVHD)

4.5.3.4. 連続静脈静脈血液透析ろ過(CVVHDF)

4.6. 市場の魅力分析:モダリティ

4.7. 世界の持続的腎代替療法(CRRT)市場の見通し:エンドユーザー

4.7.1. はじめに / 主な調査結果

4.7.2. エンドユーザー別、2019年~2023年の市場規模(単位:10億米ドル)の推移

4.7.3. 現在の市場規模(US$ Bn)分析および予測、エンドユーザー別、2023年~2031年

4.7.3.1. 病院

4.7.3.2. 透析クリニック

4.7.3.3. 外来外科センター

4.7.3.4. その他

4.8. 市場魅力度分析:エンドユーザー

5. 持続的腎代替療法(CRRT)の世界市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2019年~2023年の市場規模(10億米ドル)の推移

5.3. 地域別、2023年~2031年の市場規模(10億米ドル)の推移と予測

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米連続的腎代替療法(CRRT)市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 主なハイライト

6.2. 市場別、歴史的市場規模(US$ Bn)分析、2019年~2023年

6.2.1. 国別

6.2.2. 製品別

6.2.3. モダリティ別

6.2.4. エンドユーザー別

6.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. 製品別市場規模(US$ Bn)分析および予測、2023年~2031年

6.4.1. システム

6.4.2. 消耗品

6.5. モダリティ別市場規模(US$ Bn)分析および予測、2023年~2031年

6.5.1. 緩徐連続ウルトラフィルトレーション(SCUF)

6.5.2. 連続的血液濾過(CVVH)

6.5.3. 連続的血液透析(CVVHD)

6.5.4. 連続的血液濾過透析(CVVHDF)

6.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

6.6.1. 病院

6.6.2. 透析クリニック

6.6.3. 外来外科センター

6.6.4. その他

6.7. 市場魅力度分析

7. 欧州連続的腎代替療法(CRRT)市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主要ハイライト

7.2. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. モダリティ別

7.2.4. エンドユーザー別

7.3. 2023年~2031年の国別市場規模(US$ Bn)の現状分析と予測

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. その他の欧州

7.4. 製品別市場規模(単位:十億米ドル)分析と予測、2023年~2031年

7.4.1. システム

7.4.2. 消耗品

7.5. モダリティ別現在の市場規模(US$ Bn)分析と予測、2023年~2031年

7.5.1. 低速持続限外濾過(SCUF

7.5.2. 持続的血液濾過(CVVH

7.5.3. 連続的血液濾過透析(CVVHD)

7.5.4. 連続的血液濾過透析濾過(CVVHDF)

7.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

7.6.1. 病院

7.6.2. 透析クリニック

7.6.3. 外来外科センター

7.6.4. その他

7.7. 市場の魅力分析

8. 東アジア持続的腎代替療法(CRRT)市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

8.2.1. 国別

8.2.2. 製品別

8.2.3. モダリティ別

8.2.4. エンドユーザー別

8.3. 各国別 2023年~2031年の市場規模(10億米ドル)の分析と予測

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 製品別 2023年~2031年の市場規模(10億米ドル)の分析と予測

8.4.1. システム

8.4.2. 消耗品

8.5. 現在の市場規模(単位:10億米ドル)分析と予測、モダリティ別、2023年~2031年

8.5.1. 低速持続的限外濾過(SCUF)

8.5.2. 持続的血液濾過(CVVH)

8.5.3. 連続的血液濾過透析(CVVHD)

8.5.4. 連続的血液濾過透析濾過(CVVHDF)

8.6. エンドユーザー別、2023年から2031年の現在の市場規模(10億米ドル)の分析と予測

8.6.1. 病院

8.6.2. 透析クリニック

8.6.3. 外来外科センター

8.6.4. その他

8.7. 市場魅力度分析

9. 南アジアおよびオセアニアの持続的腎代替療法(CRRT)市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. モダリティ別

9.2.4. エンドユーザー別

9.3. 国別、2023年~2031年の現在の市場規模(10億米ドル)の分析と予測

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. 製品別:現在の市場規模(10億米ドル)、分析および予測、2023年~2031年

9.4.1. システム

9.4.2. 消耗品

9.5. モダリティ別:現在の市場規模(10億米ドル)、分析および予測、2023年~2031年

9.5.1. 緩徐連続ウルトラフィルトレーション(SCUF)

9.5.2. 連続的血液濾過(CVVH)

9.5.3. 連続的血液透析(CVVHD)

9.5.4. 連続的血液濾過透析(CVVHDF)

9.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

9.6.1. 病院

9.6.2. 透析クリニック

9.6.3. 外来外科センター

9.6.4. その他

9.7. 市場魅力度分析

10. ラテンアメリカ連続的腎代替療法(CRRT)市場の見通し:市場規模推移(2019年~2023年)および予測(2024年~2031年)

10.1. 主なハイライト

10.2. 市場規模推移(2019年~2023年)分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. モダリティ別

10.2.4. エンドユーザー別

10.3. 現在の市場規模(US$ Bn)分析および予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. その他の中南米

10.4. 製品別市場規模(US$ Bn)分析と予測、2023年~2031年

10.4.1. システム

10.4.2. 消耗品

10.5. モダリティ別市場規模(US$ Bn)分析と予測、2023年~2031年

10.5.1. 低速持続限外濾過(SCUF)

10.5.2. 持続的血液濾過(CVVH)

10.5.3. 持続的血液透析(CVVHD)

10.5.4. 連続的血液濾過透析(CVVHDF)

10.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

10.6.1. 病院

10.6.2. 透析クリニック

10.6.3. 外来外科センター

10.6.4. その他

10.7. 市場魅力度分析

11. 中東およびアフリカ連続的腎代替療法(CRRT)市場の見通し:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の市場規模(10億米ドル)の推移

11.2.1. 国別

11.2.2. 製品別

11.2.3. モダリティ別

11.2.4. エンドユーザー別

11.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. 製品別:現在の市場規模(10億米ドル)の分析と予測、2023年~2031年

11.4.1. システム

11.4.2. 消耗品

11.5. モダリティ別:現在の市場規模(10億米ドル)の分析と予測、2023年~2031年

11.5.1. 緩徐連続限外濾過(SCUF)

11.5.2. 連続静脈静脈血液ろ過(CVVH)

11.5.3. 連続静脈静脈血液透析(CVVHD)

11.5.4. 連続静脈静脈血液透析ろ過(CVVHDF)

11.6. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2023年~2031年

11.6.1. 病院

11.6.2. 透析クリニック

11.6.3. 外来外科センター

11.6.4. その他

11.7. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***