世界の造影剤注入器市場(2022年~2030年):製品別、タイプ別、用途別、最終用途別、地域別

| 本報告書は、造影剤注入器市場に関する詳細な分析を提供するものです。エグゼクティブサマリーでは、主要な調査結果と市場の全体像が示されています。調査範囲とセグメンテーションでは、対象市場の定義や分類が行われ、具体的なターゲットセグメントが明示されています。 市場機会の評価では、今後の成長可能性や新たなビジネスチャンスが議論され、市場動向においては、現状のトレンドや変化が整理されています。また、規制の枠組みについては、関連する法律や政策が市場に与える影響が考察されています。 ESG(環境・社会・ガバナンス)の動向も重要な要素として取り扱われ、企業が持続可能性を考慮することの重要性が強調されています。さらに、世界の造影剤注入器市場規模分析では、各地域の市場規模や成長率が数値で示されています。 地域別の分析では、北米、ヨーロッパ、アジア太平洋(APAC)、中東・アフリカ、ラテンアメリカ(ラタム)それぞれについて詳細な市場状況が述べられています。競合情勢では、主要な市場プレイヤーの動向や市場シェアが整理され、競争環境が詳述されています。 最後に、調査方法が説明されており、使用されたデータ収集手法や分析手法について記載されています。付録や免責事項も含まれ、報告書全体の信頼性が保証されています。全体を通じて、造影剤注入器市場の現状と将来展望が明確に示されています。 |

*** 本調査レポートに関するお問い合わせ ***

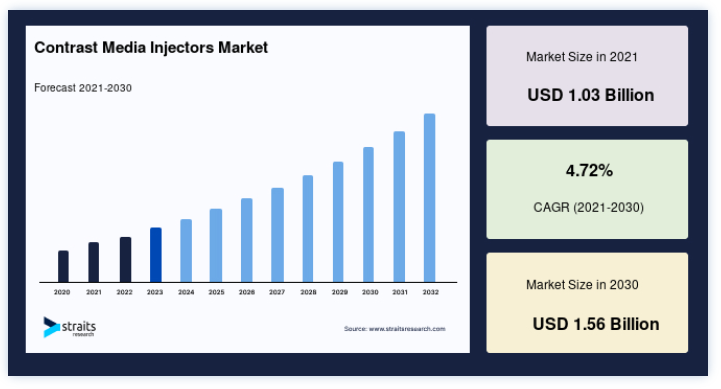

造影剤注入器の世界市場規模は、2021年に10.3億米ドルと評価され、予測期間中(2022-2030年)にCAGR 4.72%で成長し、2030年には15.6億米ドルに達すると予測されています。

世界保健機関(WHO)は、心血管疾患(CVD)が世界の主要な死因であると推定している。 世界保健機関(WHO)の2015年の予測によると、2030年までに約2,360万人が心血管疾患で死亡すると予想されている。

造影剤注入装置は、CTやMRIなどの画像診断に先立ち、造影剤の量をコントロールすることで画質を向上させる装置である。 造影剤注入器には、あらかじめプログラムされたプロトコルや安全対策など、さまざまな機能が搭載されており、誤って造影剤を過剰投与することを防いでいる。 造影剤の誤注入を防ぐために造影剤注入器が使用されれば、空気塞栓の可能性は減少する。 インジェクターは造影剤の量を減らすので、コントラストが向上する。

放射線不透過性の造影剤を体内に注入する医療機器は、造影剤注入器として知られている。 造影剤注入器は、ストップコック付きのマニホールドを備えた手動注入器から、より精度と利点を提供する自動化されたバージョンへと年々進化してきました。 オートインジェクターは、これらの自動化されたバージョンに付けられた名称である。 今日の高速医用画像スキャナーと歩調を合わせるために、自動注射器は注入される造影剤の量、患者の体内に吸収される速度を管理し、例えば空気塞栓やおそらくは血管外浸潤などの潜在的な危険性を医師に通知することができる。

造影剤注入器の世界市場促進要因

心血管疾患(CVD)を伴う癌の有病率

過去数十年の間に、がんに罹患する人の数は劇的に増加した。 さらに、心血管疾患と脳卒中は、世界的に最も多くの死亡者数を占めている

画像診断の瞬間、造影剤注入器は患者の体内に放射線不透過性の造影剤を注入し、画質と安全性を高める。 造影剤注入器は、がんと心血管疾患患者の増加から恩恵を受けると予想され、医療施設のアップグレードと高度な画像診断方法に対する需要の増加につながり、結果として造影剤注入器市場を牽引する。

政府による医療インフラへの投資

連邦政府による支援強化の結果、市場の成長率は高まると予想される。 放射線医学や画像誘導低侵襲手術の分野で画像診断の利用が増加していることは、政府が画像診断サービスに十分な資金を提供していることを意味し、この資金は毎年劇的に増加している。

先進国でも新興国でも研究開発により多くの資金が費やされるため、医療機器・器具の市場は今後も上昇し続けるだろう。 2021年、世界保健機関(WHO)は、心血管疾患が世界の死因のトップになると予測している。

個人の可処分所得、低侵襲手術に対する需要の高まり、革新的な医療技術の開発への投資の増加などが、市場の急拡大に寄与している。

市場抑制要因

造影剤注入器の高コストが市場を制限

予測期間中、造影剤注入器の高コストが市場成長の妨げになると予測される。 また、同じシリンジやチューブを2回使用できないため、消耗品のコストも経常的に発生し、これも今後の市場成長を制限する要因となっている。 チューブやシリンジは1本あたり350~500米ドルもするため、医療従事者による使用が制限される。

加えて、知識が乏しいことも、検討期間中、市場に悪影響を及ぼすと予想される。 また、造影剤注入時に空気塞栓症を発症する可能性もあり、心不全や呼吸不全などの深刻な事態を招く恐れがある。 造影剤注入器とは対照的に、市場収益の伸びは、注入による負の副作用によって抑制されると予想される。

主な市場機会

予測期間内にitベースのソリューションで市場拡大を目指す

造影剤注入器にLCDスクリーンが追加され、患者の状態をモニターできるようになった。 最先端技術の導入により、事業拡大の未来は明るい。 Bracco社が開発したコンピュータ断層撮影用インジェクターシステム。

デュアルシリンジ操作、充填用シリンジの自動初期化、設定されたプロトコルに基づきシリンジへの充填を自動的に行うプロトコル充填など、このワークフロー効率化ツールの特徴はすべてここにある。

新しいソフトウェアのおかげで、注射器システムからのデータにリアルタイムでアクセスできるようになった。 今後数年間は、業界リーダー間のコラボレーションによって市場が活性化すると思われる。 OptiSyncはMallinckrodt社の新しいデータ管理ソリューションである。 造影剤を利用したCT撮影プロセスの改善により、このような放射線データ解析が可能になりました。

地域別インサイト

北米: 市場シェア40%の支配的地域

2021年、北米は全世界の総収入の40%以上を占め、市場で圧倒的な地位を占めている。 この地域には確立された医療施設が多数存在し、最先端技術が簡単に利用可能であり、診断処置に対する需要が高いことから、入院患者の検査件数が増加し、それが市場の成長を押し上げると予測されている。

さらに、米国やカナダなどの国々では、ここ数年の間に入院患者数が増加している。 この傾向は、慢性的な病状や致命的な怪我の蔓延に起因している。 米国疾病予防管理センター(CDC)によると、障害と死亡の主な原因は慢性疾患である。 米国では成人の10人中6人が少なくとも1つの慢性疾患を抱えて生活しており、10人中4人が2つ以上の慢性疾患を抱えている。 また、カナダ保健研究所(CIH)の調べによると、2016年から2017年にかけて、スポーツ参加中の怪我が原因で入院した人は17,655人を超えた。

アジア太平洋地域 CAGRが最も高い急成長地域

アジア太平洋地域の造影剤注入器市場は5.57%の成長率で拡大すると予測されている。 アジア太平洋地域の造影剤注入器市場に最も貢献しているのは、日本、中国、インドの3カ国である。 この地域の市場は、急速な経済発展、医療に対する意識の高まり、人口の高齢化など、多くの重要な要因によって拡大している。

造影剤注入器の需要は、いくつかの要因によって増加すると予想されている。 これらの要因には、神経疾患などの慢性疾患の罹患率の上昇や高齢者の増加などが含まれる。 加えて、加齢と神経疾患との間には強い相関関係があり、神経疾患は一般的に60歳以上の人々に現れる。 このため、これらの疾患に対する革新的な外科治療ソリューションに対する需要が高く、革新的な造影剤注入器の需要を促進すると予想されている。

造影剤インジェクターの市場細分化分析

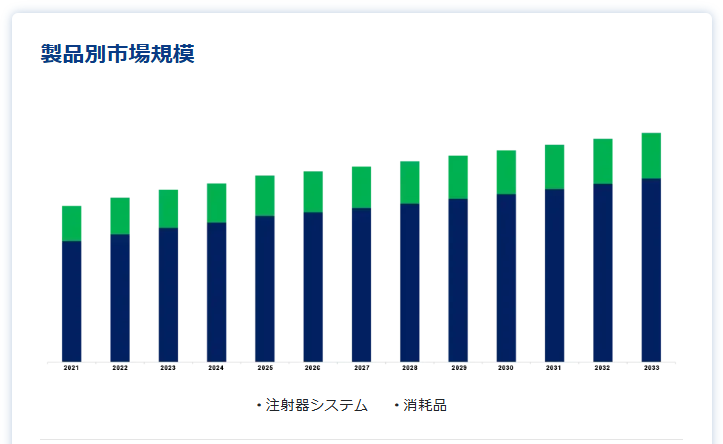

製品別

市場はインジェクターシステムと消耗品に区分される。 2021年の市場はインジェクターシステムが支配的で、総売上の60%以上を占める。 CT、MRI、血管造影の画像治療では、体内の液体や構造のコントラストを高めるために、患者の血流に注入される造影剤が使用される。 造影剤注入装置には、例えば、CTスキャン、MRIスキャン、心血管/血管造影スキャンで使用されるものがある。 造影剤注入器では、CT注入器システムが市場全体で最大のシェアを占めている。 これは、血管疾患、癌、整形外科的な傷病の診断や治療に幅広く使用されているためである。

予測期間中、消耗品セグメントのCAGRは5.69%と最大になると予測されている。 このセグメントの急拡大は、安全性と衛生状態を確保するための診断用消耗品に対するニーズの高まりに起因している可能性がある。 放射線医学、インターベンショナル心臓学、インターベンショナルラジオロジー向けの消耗品購入は、これらのアイテムの定期的な購入と同様に、このセグメントのシェアを高める可能性が高い。

タイプ別

市場は、シングルヘッドインジェクター、デュアルヘッドインジェクター、シリンジレスインジェクターに区分される。 2021年には、シングルヘッドインジェクターが市場を支配し、総売上の45%以上をもたらした。 血管造影、コンピュータ断層撮影、磁気共鳴画像法(MRI)はすべてシングルヘッドインジェクターを使用している。 これらの注入器では1本の注射器だけで造影剤を注入することができる。 血管造影ではシングルヘッドインジェクターが使用され、CTでは2本のシリンジを持つデュアルヘッドインジェクターが使用される。

この市場は、年平均成長率(CAGR)5.98%と、最も速い速度で成長すると予測されている。 無駄を省くため、シリンジ不要のパワーインジェクターが最近普及している。 シリンジ不要のインジェクターがより広く利用できるようになるにつれ、複数の大手企業が市場投入に取り組んでいる。

用途別

市場は放射線科、インターベンショナル心臓科、インターベンショナル放射線科に区分される。 2021年には、放射線学が世界収益の45%以上を占め、圧倒的な市場セグメントとなっている。 CTスキャンやMRIスキャンといった非侵襲的な画像モダリティを使用することで、放射線科医は驚くほど詳細な画像を提供することができる。 CTスキャンではX線装置を用いて身体の断面画像を構築し、MRIでは磁場を用いて体内画像を構築する。

インターベンショナル・カーディオロジー分野のCAGRは、予測期間を通じて5.84%が見込まれる。 脳卒中、心臓発作、不整脈、心臓弁の異常は、より一般的な心臓疾患のひとつであり、これがこのセグメントの成長を促進する要因になると予測される。

最終用途別

市場は病院、診断センター、外来手術センターに区分される。 神経疾患、心血管疾患、癌患者の入院が増加しているため、2021年の世界収入の70%以上は病院セグメントによるものである。 造影剤注入器は、放射線医学、インターベンショナル・ラジオロジー、インターベンショナル・カーディオロジーなど幅広い用途があるため、主に病院で使用されている。

2021年には、診断センターは世界収益の25%以上を占め、病院に次ぐ最大の収益源となる。 中小規模の病院では画像診断モダリティが不足していること、画像診断と早期診断の需要が高まっていることが、画像診断センターの成長を促す2つの大きな要因となっている。 慢性疾患に対する人々の意識は、診断、治療計画、予防に使用できる血管造影手術の需要を増加させる可能性が高い。

造影剤インジェクター市場セグメンテーション

製品別(2018年~2030年)

インジェクターシステム

消耗品

タイプ別 (2018-2030)

シングルヘッドインジェクター

デュアルヘッド

シリンジレス注射器

用途別 (2018-2030)

放射線学

インターベンショナル心臓病学

インターベンショナル・ラジオロジー

エンドユース別(2018年~2030年)

病院

診断センター

外来手術センター

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の造影剤注入器市場規模分析

9. 北米の造影剤注入器市場分析

10. ヨーロッパの造影剤注入器市場分析

11. APACの造影剤注入器市場分析

12. 中東・アフリカの造影剤注入器市場分析

13. ラタムの造影剤注入器市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***