産業調査:クールルーフコーティングの世界市場展望~地域別、技術別、用途別、素材別、屋根タイプ別の動向分析&予測

| 本レポートでは、クールルーフコーティング市場に関する詳細な分析と予測を提供しています。以下に、主要な内容を要約いたします。 世界市場の展望においては、クールルーフコーティングの需要が高まっており、特に気候変動に対する意識の高まりが影響しています。需要サイドの動向としては、都市のヒートアイランド現象がクールルーフコーティングの必要性を促進していることが挙げられます。供給サイドでは、メーカーが技術革新を進め、より効果的な製品を市場に投入しています。 市場の背景として、クールルーフコーティングの生産能力や消費統計を分析しています。生産方法やアプリケーションのマッピングも行われており、コーティング市場全体のトレンドが示されています。地域や国ごとの規制枠組みも考慮され、マクロ経済要因が市場に与える影響についても分析されています。 需要分析では、過去の市場数量や金額の推移を示し、将来の予測も行っています。特に、屋根タイプ別や素材別、技術別の市場分析が行われ、各カテゴリーの市場魅力度も評価されています。地域別の市場分析では、北米、中南米、欧州、東アジア、南アジア・オセアニア、中東・アフリカに分けて詳細なデータが提供されています。 また、主要な成功要因としては、最終用途への集中、研究開発への注力、多様な産業からの需要などが挙げられています。競争分析では、主なメーカーの市場シェアや戦略についても言及されています。特に、ダウ・ケミカルやエクソン モービルなどの主要企業の情報が詳しく分析されています。 最後に、今後の市場動向や投資可能性についての提言がなされており、クールルーフコーティング市場が今後も成長することが期待されています。以上が本レポートの要約です。 |

*** 本調査レポートに関するお問い合わせ ***

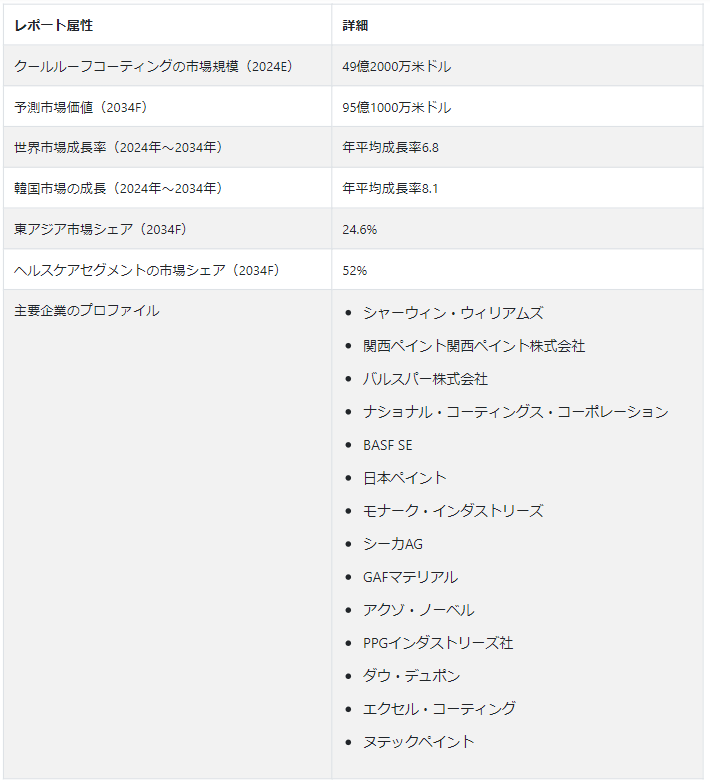

クールルーフコーティングの省エネ機能が主にその利用を促進しており、2024年の市場規模は49.2億米ドルに達する見込みである。Fact.MRの最新調査によると、クールルーフコーティングの世界市場規模は年平均成長率6.8%で拡大し、2034年末までに95.1億米ドルに達すると予測されている。

高成長が期待される市場全体でグリーンビルディング規制の導入が進み、クールルーフ・コーティングの需要が高まっている。エネルギーコストの上昇に伴う二酸化炭素排出量の増加に対する懸念の高まりにより、各国政府は環境に優しい建築物の開発に向けてより厳しい規制を実施せざるを得なくなっており、これがクールルーフ・コーティング市場規模の拡大に寄与している。

クール・ルーフ塗装には、数種類の反射タイル、保護塗装、シートカバーが含まれており、屋根の涼しい温度を維持するのに役立っている。さらに、多くの種類の冷房装置や空調に費やされる費用の節約にも役立つ。太陽光を反射する特殊な反射塗料や白色塗料が塗装に使用され、屋根の表面を水による錆びや紫外線、化学的損傷から保護します。

急勾配の屋根に塗布するクールルーフコーティングの世界需要は、年平均成長率6.8%で増加し、2034年末までに65.8億米ドルに達すると予測される。

日本におけるクールルーフ塗装製品の売上は、2024年から2034年にかけて年平均成長率5.5%で増加すると予測される。

北米は、2034年末までにクールルーフ・コーティング市場シェアの17.5%を占めると予測される。

クールルーフコーティングは、他のオプションよりも高い太陽反射率やコスト効率など、複数の利点を提供し、住宅や商業空間での熱の発生を抑えます。これにより、空調システムへの依存度が低下し、大気汚染が減少し、エネルギーが節約される。政府の好意的な政策や省エネルギーに対する消費者の関心の高まりは、グリーン建材の利用を促進し、クールルーフコーティング市場の成長に寄与していると推定される。

クールルーフ・コーティング事業拡大の要因は?

「インフラ整備がエネルギー効率に優れた屋根材ソリューションの消費を促進”

商業施設や住宅の建設活動の増加は、環境フットプリントに対する意識の高まりとともに、環境に優しいソリューションに対する需要の高まりにつながると予測される。緑地の開発に関心を寄せる人々や建設業者も増えている。さらに、これはエネルギー効率を高めるためのクールルーフコーティングの需要を補完し、したがって住宅や商業施設のコストを最小限に抑えると推定される。

一部のクールルーフ・コーティング・プログラムは、地域パートナーとの積極的な協力により、熱の発生を緩和することに注力している。トロントのエコ・ルーフ奨励プログラム、ニューヨーク市のクール・ルーフ、持続可能な冷房に関するインド政府の取り組みなどは、世界的に実施されている人気のあるプログラムである。

世界中の発展途上国や先進国において、現在のインフラの改修が防水膜の需要を増加させると予測されている。このような防水膜の採用増加は、クールルーフコーティングの需要増加につながると予測される。

クールルーフコーティングの需要が期待ほど伸びないのはなぜか?

「クールルーフ・コーティングの高い製造コストが価格に影響

クール・ルーフ・コーティングの製造コストは、他の従来の冷房オプションに比べて比較的高い。そのため、住宅・商業セクターの誰もが購入することは不可能であり、これがさらに市場成長に悪影響を及ぼしている。

新しい企業はこのビジネス空間をどのように形作ろうとしているのか?

“より効率的なクールルーフコーティングの開発に高額投資”

世界市場で観察される主要な傾向の一つは、より多くの消費者が、即効性のある短期的な解決策と比較して、長持ちし費用対効果の高いコーティングを好むようになったことである。新興企業は、こうしたコーティング・オプションのライフサイクル評価に関する理解を深めるために、産業界や不動産管理者と協力する必要がある。この戦略は、新興企業が革新的で新しく、より効率的な解決策を打ち出すのに役立つと予測される。

国別インサイト

東アジアは、エネルギー消費に対する意識の高まりと、エネルギー効率の高いソリューションに固執する建築・建設業界拡大のための政府投資の増加により、2034年までに世界市場収益の24.6%を占めると予測されている。

米国におけるクールルーフコーティングの需要見通しは?

「温室効果ガス排出を最小化するためのグリーンビルディング認証への高まる取り組み

米国は、2034年末までに北米市場の73.5%のシェアを占めると見られている。全エネルギーのうち、ビルや家庭で利用されるエネルギーが大きな割合を占める。様々な建物によるエネルギー消費に対する消費者の意識の高まりと、グリーンビルディング認証のためのLEED(エネルギーと環境設計におけるリーダーシップ)イニシアチブの実施は、米国のクールルーフ・コーティング市場動向にプラスの影響を与えるだろう。

なぜ中国は市場プレーヤーに有利な機会を提供すると期待されているのか?

「インフラセクターの絶え間ない拡大がクールルーフ塗料の需要を牽引”

中国は2034年末までに東アジア市場シェアの57.3%を占めると予測される。同国では様々なグリーン建築基準が受け入れられつつあり、冷房目的のクールルーフ・コーティングの需要が増加すると予測される。また、人口の増加によりインフラ整備への支出が増加し、クールルーフ・コーティングを提供する企業にとってビジネスチャンスが拡大すると予想される。中国では様々な科学者が農村部と都市部の気温差の原因分析に注力しており、市場成長の新たな道を開くと推定される。

カテゴリー別インサイト

医療分野におけるクールルーフコーティングの需要は年平均成長率6.7%で増加し、2034年には49.4億米ドルに達すると予測される。クールルーフコーティングの使用が増加している背景には、医療インフラ施設におけるグリーンビルディング規範の採用とエネルギー効率の重視がある。

なぜ急勾配屋根にクールルーフが普及したのか?

“クールルーフ・コーティングの高度な技術活用が進む”

クールルーフ塗料は急勾配の屋根に多く使用される。これらの屋根は2034年末までに世界市場の69.2%のシェアを占めると予測されている。これらの塗料は、特に降雪量や降雨量の多い地域の住宅部門で使用されている。急勾配屋根は、構造上の利点により屋根上のカビやカビ増殖のリスクを低減するため、最小限のメンテナンスで済む。

クールルーフ塗装に広く使われている材料は?

“シリコンベースのクールルーフコーティングはその省エネ機能で好まれる”

各建物の屋根を通して顕著な省エネ効果が得られると推定されている。クールルーフ・コーティングは、様々な地方自治体がその使用プログラムを実施することで、省エネルギーの取り組みにおいて重要な役割を果たすことになる。シリコンベースのクールルーフ・コーティングは、太陽光を90%以上反射する。この塗料は、入射する太陽光と屋根の基材を遮断する役割を果たす。また、アクリルやアスファルトの製品に比べ、耐湿性が比較的高いことも、クールルーフ・コーティングの需要拡大に寄与している。

競争環境

世界市場におけるティア1プレーヤーは、その経済的活力と強固な流通チャネルにより、収益の大きなシェアを占めると予測されている。マーケティングと広告キャンペーンは、ブランド認知度を高めるためにメーカーが採用する顕著な拡大戦略の一部である。サプライ・チェーン・システムの管理、製品品質の維持、新製品開発への投資などは、地位を確保するために企業が採用するその他の主要戦略である。

クールルーフコーティング市場の主要企業は、シャーウィン・ウィリアムズ、関西ペイント、Valspar Corporation、National Coatings Corporation、BASF SE、日本ペイント、Monarch Industries、Sika AG、GAF Materials、Akzo Nobel、PPG Industries Inc.Ltd.、Valspar Corporation、National Coatings Corporation、BASF SE、日本ペイント、Monarch Industries、Sika AG、GAF Materials、Akzo Nobel、PPG Industries Inc.、DowDupont、Excel Coatings、Nutech Paintsである。

クールルーフコーティング市場調査のセグメント化

屋根タイプ別 :

緩勾配

急勾配

素材タイプ別 :

エラストマー・プラスチック

シリコン

タイル

メタル

技術別 :

水性

溶剤系

用途別 :

住宅

商業

ホスピタリティ

ヘルスケア

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年のクールルーフ塗装市場規模は?

クールルーフ・コーティングの世界市場は、2024年には49.2億米ドルになると予測されている。

2034年のクールルーフ塗料の需要予測は?

クールルーフコーティングの需要は、2034年末までに95.1億米ドルに達すると予測されている。

クールルーフコーティングの需要はどの程度増加すると予測されますか?

世界市場は2024年から2034年にかけて年平均成長率6.8%で拡大すると予測されている。

東アジアは世界市場でどのくらいのシェアを占めると予測されているか?

東アジアは、2034年末までに世界市場収益の24.6%を占めると予測されている。

韓国におけるクールルーフ塗装売上高のCAGR(年平均成長率)予測は?

韓国の市場は、2024年から2034年にかけて年平均成長率8.1%で拡大すると予測されている。

世界市場の収益に対するヘルスケア部門の貢献度は?

ヘルスケア分野は2034年までに世界市場の52%のシェアを占めると予想されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. クールルーフコーティング 見かけの生産と消費の分析

3.1.1. 生産能力(キロトン)

3.1.2. 消費統計

3.2. 生産方法の概要 クールルーフコーティング

3.3. クールルーフコーティング アプリケーションマッピング

3.4. 世界のコーティング市場の展望

3.5. 地域/国別の規制枠組み

3.6. 都市のヒートアイランド」が市場に与える影響

3.7. 効率のための設計: 涼しい屋根

3.8. 緑化屋根の動向

3.9. 技術-経済発展: クールルーフコーティング

3.10. マクロ経済要因

3.11. 予測要因-関連性と影響

3.11.1. 家庭用化学品の需要

3.11.2. 最終用途産業の成長

3.11.3. 塗料・コーティング産業のGVA

3.11.4. 建設業界のGVA

3.11.5. GDP成長率

3.11.6. その他

3.12. 市場ダイナミクス

3.13. シナリオ予測(楽観的な市場環境、可能性の高い市場環境、保守的な市場環境における需要)

3.14. 投資可能性分析

3.15. PESTLE分析とポーター分析

3.16. COVID-19リスクアセスメント – 市場

3.16.1. COVID-19危機と生産への影響

3.16.2. COVID-19危機と価格への影響

3.16.3. COVID-19の影響と前回の危機とのベンチマーク

3.16.4. 市場数量(キロトン)と金額(億米ドル)への影響

4. バリューチェーン分析

4.1. 営業利益率(バリューチェーンの各ノードにおいて)

4.2. 主要メーカー

4.3. 主要流通・小売業者

4.4. 主要購買産業

5. 主な成功要因

5.1. ターゲットとする最終用途への集中強化

5.2. 研究開発への注力

5.3. 多様な産業からの需要

5.4. メーカーの優位性

5.5. その他(レポートに記載)

6. 世界市場の需要分析2019-2023年と予測、2024-2034年

6.1. 過去の市場数量(キロトン)分析、2019年〜2023年

6.2. 現在と将来の市場量(キロトン)予測、2024年〜2034年

6.3. 前年比成長トレンド分析

7. 世界市場-価格分析

7.1. 地域別価格分析

7.2. 素材別価格変動

7.3. 主要メーカーが提供する価格ポイント(地域別

7.3.1. 高価格帯

7.3.2. 業界平均

7.3.3. 低価格帯

7.4. 価格の推移と予測

7.5. 価格構成とマージン

8. 世界市場の需要(金額または規模、単位:億米ドル)分析 2019-2023年および予測、2024-2034年

8.1. 過去の市場価値(億米ドル)分析、2019-2023年

8.2. 現在と将来の市場価値(億米ドル)予測、2024年~2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額の機会分析

9. 屋根タイプ別の世界市場分析2019〜2023年および予測2024〜2034年

9.1. はじめに/主な調査結果

9.2. 屋根タイプ別の過去市場規模(億米ドル)と数量分析、2019年〜2023年

9.3. 屋根タイプ別の現在および将来市場規模(10億米ドル)と数量分析・予測、2024年〜2034年

9.3.1. 低勾配タイプ

9.3.2. 寝勾配タイプ

9.4. 屋根タイプ別市場魅力度分析

10. 世界市場分析2019-2023年および予測2024-2034年:素材別

10.1. はじめに / 主要な調査結果

10.2. 材料別の過去市場規模(億米ドル)および数量分析、2019年~2023年

10.3. 材料別の現在および将来の市場規模(10億米ドル)と数量分析・予測、2024年〜2034年

10.3.1. エラストマー・プラスチック

10.3.2. シリコン

10.3.3. タイル

10.3.4. 金属

10.4. 素材別市場魅力度分析

11. 技術別の世界市場分析2019-2023年および予測2024-2034年

11.1. はじめに / 主要な調査結果

11.2. 技術別の過去市場規模(億米ドル)および数量分析、2019年~2023年

11.3. 技術別の現在および将来の市場規模(10億米ドル)と数量分析・予測、2024〜2034年

11.3.1. 水性

11.3.2. 溶剤ベース

11.4. 技術別市場魅力度分析

12. 用途別世界市場分析2019-2023年および予測2024-2034年

12.1. 序論/主な調査結果

12.2. 技術別の過去市場規模(億米ドル)および数量分析、2019年~2023年

12.3. アプリケーション別の現在および将来の市場規模(10億米ドル)および数量分析・予測、2024年~2034年

12.3.1. 住宅用

12.3.2. 商業用

12.3.3. ホスピタリティ

12.3.4. ヘルスケア

12.4. 技術別市場魅力度分析

13. 地域別世界市場分析2019-2023年および予測2024-2034年

13.1. はじめに

13.2. 地域別の過去市場規模(億米ドル)と数量分析、2019-2023年

13.3. 地域別の現在の市場規模(10億米ドル)と数量分析・予測、2024年〜2034年

13.3.1. 北米

13.3.2. 中南米

13.3.3. 欧州

13.3.4. 東アジア

13.3.5. 南アジア・オセアニア

13.3.6. 中東・アフリカ

13.4. 地域別市場魅力度分析

14. 北米市場分析2019-2023年および予測2024-2034年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別過去市場規模(億米ドル)と数量動向分析(2019年〜2023年

14.4. 市場分類別市場規模(USD Billion)と数量予測(2024-2034年

14.4.1. 国別

14.4.1.1. 米国

14.4.1.2. カナダ

14.4.2. 屋根タイプ別

14.4.3. 素材別

14.4.4. 技術別

14.4.5. 用途別

14.5. 市場魅力度分析

14.5.1. 国別

14.5.2. 屋根タイプ別

14.5.3. 素材別

14.5.4. 技術別

14.5.5. 用途別

14.6. 市場動向

14.7. 主要市場参加者 – インテンシティマッピング

14.8. 促進要因と阻害要因 – 影響度分析

15. 中南米市場の分析 2019年~2023年および予測 2024年~2034年

15.1. 序論

15.2. 価格分析

15.3. 市場分類別過去市場規模(億米ドル)および数量動向分析(2019年〜2023年

15.4. 市場分類別市場規模(USD Billion)および数量予測(2024-2034年

15.4.1. 国別

15.4.1.1. ブラジル

15.4.1.2. メキシコ

15.4.1.3. アルゼンチン

15.4.1.4. その他のラテンアメリカ

15.4.2. 屋根タイプ別

15.4.3. 素材別

15.4.4. 技術別

15.4.5. 用途別

15.5. 市場魅力度分析

15.5.1. 国別

15.5.2. 屋根タイプ別

15.5.3. 素材別

15.5.4. 技術別

15.5.5. 用途別

15.6. 市場動向

15.7. 主要市場参加者 – インテンシティマッピング

15.8. 促進要因と阻害要因-影響分析

16. 欧州市場分析2019-2023年および予測2024-2034年

16.1. 序論

16.2. 価格分析

16.3. 市場分類別過去市場規模(億米ドル)および数量動向分析(2019年〜2023年

16.4. 市場分類別市場規模(USD Billion)と数量予測(2024-2034年

16.4.1. 国別

16.4.1.1. ドイツ

16.4.1.2. フランス

16.4.1.3. イタリア

16.4.1.4. イギリス

16.4.1.5. スペイン

16.4.1.6. ベネルクス

16.4.1.7. ロシア

16.4.1.8. その他のEU諸国

16.4.2. 屋根タイプ別

16.4.3. 素材別

16.4.4. 技術別

16.4.5. 用途別

16.5. 市場魅力度分析

16.5.1. 国別

16.5.2. 屋根タイプ別

16.5.3. 素材別

16.5.4. 技術別

16.5.5. 用途別

16.6. 市場動向

16.7. 主要市場参加者 – インテンシティマッピング

16.8. 促進要因と阻害要因-影響分析

17. 東アジア市場の分析 2019年~2023年および予測 2024年~2034年

17.1. 序論

17.2. 価格分析

17.3. 市場分類別過去市場規模(億米ドル)および数量動向分析(2019年〜2023年

17.4. 市場分類別市場規模(10億米ドル)および数量予測、2024年〜2034年

17.4.1. 国別

17.4.1.1. 中国

17.4.1.2. 日本

17.4.1.3. 韓国

17.4.2. 屋根タイプ別

17.4.3. 素材別

17.4.4. 技術別

17.4.5. 用途別

17.5. 市場魅力度分析

17.5.1. 国別

17.5.2. 屋根タイプ別

17.5.3. 素材別

17.5.4. 技術別

17.5.5. 用途別

17.6. 市場動向

17.7. 主要市場参加者 – インテンシティマッピング

17.8. 促進要因と阻害要因 – 影響度分析

18. 南アジア・オセアニア市場の分析 2019-2023年および予測 2024-2034年

18.1. 序論

18.2. 価格分析

18.3. 市場分類別過去市場規模(億米ドル)と数量動向分析(2019年〜2023年

18.4. 市場分類別市場規模(USD Billion)と数量予測(2024-2034年

18.4.1. 国別

18.4.1.1. インド

18.4.1.2. タイ

18.4.1.3. インドネシア

18.4.1.4. マレーシア

18.4.1.5. オーストラリア・ニュージーランド

18.4.1.6. その他のSAO

18.4.2. 屋根タイプ別

18.4.3. 素材別

18.4.4. 技術別

18.4.5. 用途別

18.5. 市場魅力度分析

18.5.1. 国別

18.5.2. 屋根タイプ別

18.5.3. 素材別

18.5.4. 技術別

18.5.5. 用途別

18.6. 市場動向

18.7. 主要市場参加者 – インテンシティマッピング

18.8. 促進要因と阻害要因-影響分析

19. 中東・アフリカ市場の分析 2019年~2023年および予測 2024年~2034年

19.1. 序論

19.2. 価格分析

19.3. 市場分類別過去市場規模(億米ドル)および数量動向分析(2019年~2023年

19.4. 市場分類別市場規模(10億米ドル)および数量予測、2024年〜2034年

19.4.1. 国別

19.4.1.1. GCC諸国

19.4.1.2. 南アフリカ

19.4.1.3. トルコ

19.4.1.4. その他のMEA諸国

19.4.2. 屋根タイプ別

19.4.3. 素材別

19.4.4. 技術別

19.4.5. 用途別

19.5. 市場魅力度分析

19.5.1. 国別

19.5.2. 屋根タイプ別

19.5.3. 素材別

19.5.4. 技術別

19.5.5. 用途別

19.6. 市場動向

19.7. 主要市場参加者 – インテンシティマッピング

19.8. 促進要因と阻害要因 – 影響度分析

20. 主要国市場分析2019-2023年および予測2024-2034年

20.1. 米国市場分析

20.1.1. 市場分類別数量(キロトン)・金額(億米ドル)分析・予測

20.1.1.1. 屋根タイプ別

20.1.1.2. 材料別

20.1.1.3. 技術別

20.2. カナダ市場分析

20.2.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.2.1.1. 屋根タイプ別

20.2.1.2. 材料別

20.2.1.3. 技術別

20.3. ブラジル市場分析

20.3.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.3.1.1. 屋根タイプ別

20.3.1.2. 材料別

20.3.1.3. 技術別

20.4. メキシコ市場分析

20.4.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.4.1.1. 屋根タイプ別

20.4.1.2. 材料別

20.4.1.3. 技術別

20.5. ドイツ市場分析

20.5.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.5.1.1. 屋根タイプ別

20.5.1.2. 材料別

20.5.1.3. 技術別

20.6. イタリアの市場分析

20.6.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.6.1.1. 屋根タイプ別

20.6.1.2. 材料別

20.6.1.3. 技術別

20.7. スペイン市場分析

20.7.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.7.1.1. 屋根タイプ別

20.7.1.2. 材料別

20.7.1.3. 技術別

20.8. ポルトガル市場分析

20.8.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.8.1.1. 屋根タイプ別

20.8.1.2. 材料別

20.8.1.3. 技術別

20.9. 中国市場分析

20.9.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.9.1.1. 屋根タイプ別

20.9.1.2. 材料別

20.9.1.3. 技術別

20.10. 日本市場の分析

20.10.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.10.1.1. 屋根タイプ別

20.10.1.2. 材料別

20.10.1.3. 技術別

20.11. ベトナム市場分析

20.11.1. 市場分類別数量(キロトン)・金額(億米ドル)分析・予測

20.11.1.1. 屋根タイプ別

20.11.1.2. 材料別

20.11.1.3. 技術別

20.12. インド市場分析

20.12.1. 市場分類別数量(キロトン)・金額(億米ドル)分析・予測

20.12.1.1. 屋根タイプ別

20.12.1.2. 材料別

20.12.1.3. 技術別

20.13. オーストラリア・ニュージーランド市場分析

20.13.1. 市場分類別数量(キロトン)および金額(億米ドル)の分析・予測

20.13.1.1. 屋根タイプ別

20.13.1.2. 材料別

20.13.1.3. 技術別

20.14. GCC諸国の市場分析

20.14.1. 市場分類別数量(キロトン)・金額(億米ドル)分析・予測

20.14.1.1. 屋根タイプ別

20.14.1.2. 材料別

20.14.1.3. 技術別

20.15. トルコ市場の分析

20.15.1. 市場分類別数量(キロトン)・金額(億米ドル)分析・予測

20.15.1.1. 屋根タイプ別

20.15.1.2. 材料別

20.15.1.3. 技術別

21. 市場構造分析

21.1. 企業階層別市場分析

21.2. 市場集中度

21.3. 上位企業の市場シェア分析

21.4. 市場プレゼンス分析

21.4.1. プレイヤーの地域別フットプリント

21.4.2. プレーヤーのグレード別フットプリント

21.4.3. プレーヤーによるチャネル別フットプリント

22. 競争分析

22.1. 競争ダッシュボード

22.2. 競合による価格分析

22.3. 競合ベンチマーキング

22.4. 競合のディープダイブ

22.4.1. ダウ・ケミカル

22.4.1.1. 概要

22.4.1.2. 製品ポートフォリオ

22.4.1.3. 生産能力(キロトン)

22.4.1.4. 市場セグメント別の収益性

22.4.1.5. 販売拠点

22.4.1.6. 戦略の概要

22.4.2. エクソン モービル コーポレーション

22.4.2.1. 概要

22.4.2.2. 製品ポートフォリオ

22.4.2.3. 生産能力(キロトン)

22.4.2.4. 市場セグメント別の収益性

22.4.2.5. 販売拠点

22.4.2.6. 戦略の概要

22.4.3. シェルケミカルズ

22.4.3.1. 概要

22.4.3.2. 製品ポートフォリオ

22.4.3.3. 生産能力(キロトン)

22.4.3.4. 市場セグメント別の収益性

22.4.3.5. 販売拠点

22.4.3.6. 戦略の概要

22.4.4. 三井化学

22.4.4.1. 概要

22.4.4.2. 製品ポートフォリオ

22.4.4.3. 生産能力(キロトン)

22.4.4.4. 市場セグメント別の収益性

22.4.4.5. 販売拠点

22.4.4.6. 戦略の概要

22.4.5. 株式会社トクヤマ

22.4.5.1. 概要

22.4.5.2. 製品ポートフォリオ

22.4.5.3. 生産能力(キロトン)

22.4.5.4. 市場セグメント別の収益性

22.4.5.5. 販売拠点

22.4.5.6. 戦略の概要

22.4.6. LG化学

22.4.6.1. 概要

22.4.6.2. 製品ポートフォリオ

22.4.6.3. 生産能力(キロトン)

22.4.6.4. 市場セグメント別の収益性

22.4.6.5. 販売拠点

22.4.6.6. 戦略の概要

22.4.7. ペリゴ・カンパニー・ピーエルシー

22.4.7.1. 概要

22.4.7.2. 製品ポートフォリオ

22.4.7.3. 生産能力(キロトン)

22.4.7.4. 市場セグメント別の収益性

22.4.7.5. 販売拠点

22.4.7.6. 戦略の概要

22.4.8. サソル社

22.4.8.1. 概要

22.4.8.2. 製品ポートフォリオ

22.4.8.3. 生産能力(キロトン)

22.4.8.4. 市場セグメント別の収益性

22.4.8.5. 販売拠点

22.4.8.6. 戦略の概要

22.4.9. ロンデルバセル・インダストリーズN.V.

22.4.9.1. 概要

22.4.9.2. 製品ポートフォリオ

22.4.9.3. 生産能力(キロトン)

22.4.9.4. 市場セグメント別の収益性

22.4.9.5. 販売拠点

22.4.9.6. 戦略の概要

22.4.10. その他の有力プレーヤー

22.4.10.1. 概要

22.4.10.2. 製品ポートフォリオ

22.4.10.3. 生産能力(キロトン)

22.4.10.4. 市場セグメント別の収益性

22.4.10.5. 販売拠点

22.4.10.6. 戦略の概要

23. 前提条件と略語

24. 調査方法

*** 本調査レポートに関するお問い合わせ ***