世界の銅箔市場(2025年~2033年):製品タイプ別、用途別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

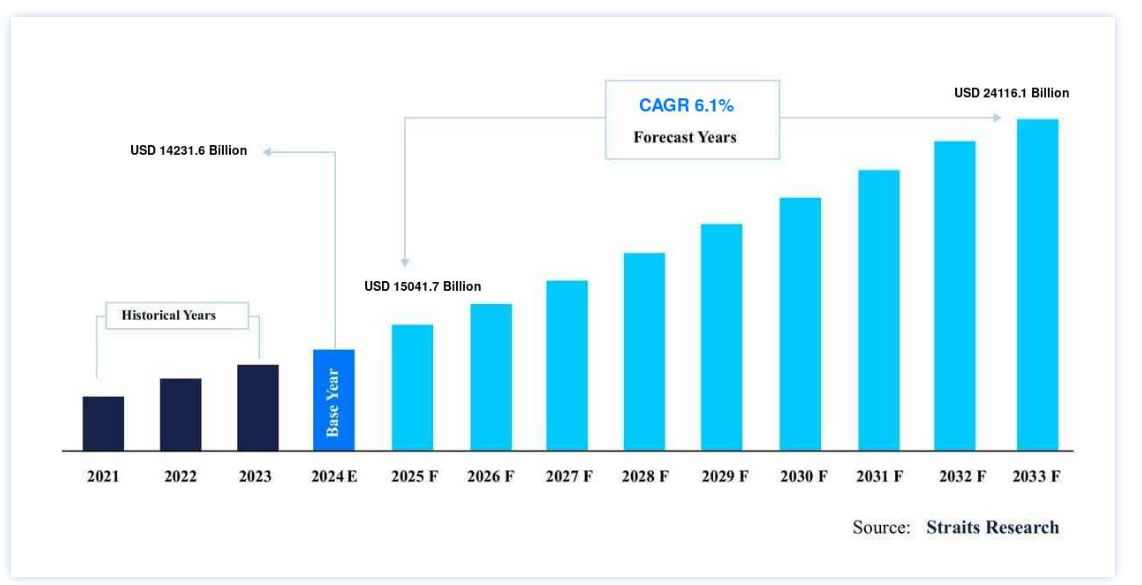

世界の銅箔市場規模は、2024年には 1,4231.6億米ドル と評価され、2025年には 1,5041.7億米ドル に達すると予測されています。2025年には70億ドル から2033年には24116億ドルに達し、予測期間中(2025-2033年)にはCAGR 6.1% で成長すると予測されています。

銅箔は、外層と内層の両方に適用されるベースとなる銅の厚さである。 銅箔は銅をベースとした製品で、他の元素を含んで合金を形成するのが一般的である。 銅箔は、パソコンや携帯電話などの通信機器に組み込まれるプリント基板(PCB)に採用されている。 また、リチウムイオン二次電池の集電体やプラズマディスプレイの電磁波シールド材にも使われている。 銅箔は銅板を圧延したり、電着したりして作られる。 他の金属に比べて高い導電性、機械的強度、信頼性があるため、工業製品に広く使用されている。 これは、銅箔が最もマイナーで高価な金属のひとつだからです。

さらに、銅箔はさまざまな表面処理を施され、それぞれ回路に使用される特定の誘電体材料との接着能力を向上させ、維持するように設計されています。 5μmから105μmは銅箔の厚さの範囲であり、エレクトロニクス・グレードとしても知られています。 銅箔は、現代のエレクトロニクスにおける基本的な材料のひとつである。 銅箔の最も重要なエンドユーザーは、スマートフォン、フレキシブルエレクトロニクス、リチウムイオン電池、自動車用電子部品、テレビなどの電子機器です。 さらに、修道院、金看板、タイルモザイク、手工芸品などの装飾材料にも、銅箔がさまざまな用途で使われています。

銅箔市場 成長要因

急成長するエレクトロニクス産業とスマートフォンの台頭

エレクトロニクスの世界市場は、予測期間中に急速に拡大すると予想されています。 これは銅箔の需要が伸びている結果であり、それがさまざまな種類の回路基板市場の増加につながっています。 加えて、中間層の増加が 家電の需要を増大させています。 銅箔を使ったプリント回路基板(PCB)は、ほとんどすべての電気機器に使われており、これが世界の銅箔市場の拡大に大きく貢献しています。 さらにウェアラブルでフレキシブルなインテリジェント・デバイスは、コンパクトで多機能であるなど、多くの利点があ るため、近年大きな支持を集めています。 その結果、世界的なインターネット普及率の上昇に伴い、インテリジェント・ウェアラブルの需要も増加すると予想される。 世界のいくつかの先進国や発展途上国でインターネット・サービスが急速に拡大し、コンシューマ・エレクトロニクス市場に大きな成長の可能性が生まれ、銅箔の市場シェアを押し上げています。

さらに、世界のスマートフォン市場は予測期間を通じて急速に拡大すると予想される。 この拡大の原動力となるのは、ローセグメント・モデルの増加や、インターネット・アクセスの価格低下であろう。 これは銅箔ベースのプリント回路基板の需要を増加させるだろう。 また新しいスマートフォンの導入は、モノのインターネット(IoT)や 5G 接続などの技術開発によって拍車がかかりました。 例えばオーストラリアでは、国民の88%近くがスマートフォンを所有しており、この技術の導入が進んでいる国のひとつである。 2017年、オーストラリアの通信会社は2Gネットワークを恒久的に停止し、消費者は新たに3Gまたは4G対応のスマートフォンを購入する必要があった。 したがって、これらの地域では新しい5Gスマートフォンの販売が増加し、銅箔市場シェアを刺激すると予測されている。

銅箔市場の抑制要因

代替金属箔の入手可能性

銅箔の市場成長は、適切な代替品の入手可能性によって制約を受けると予想される。 無線周波数(RF)シールドの用途では、銅箔のようにアルミを箔として使って低周波の電波を制限することもできるし、構造物に組み込んで無線周波数シールドを内蔵させることもできる。 電磁干渉(EMI)シールドテープも、ステンレスやその他の金属から様々な形で製造されている。 ESRやRFシールドの用途では、銅箔の貫通性は制限される。 トランスの場合、銅箔とアルミニウム・トランスは市場で入手可能である。 どちらのトランスも同等の機能を持っています。 アルミは銅より密度が低いため、アルミ箔トランスのほうが軽量です。 そのため、銅箔の代替品があることが、世界の銅箔市場拡大の障壁となっています。

銅箔市場のチャンス

新しい銅箔製品の登場

銅箔に要求される性能の向上は、新しい製品の登場をもたらします。 フレキシブルプリント回路基板、高周波回路基板、電池材料といった用途での銅箔の性能は、その表面形態や内部構造を変えることで向上するでしょう。 予測期間中、このような新しい銅箔製品を開発することは、市場拡大にとって有利な機会をもたらすと思われます。 北米の重要な銅サプライヤであるタルグレイは、消費者向け機器やドローンに使うために、非常に薄い(5m)バッテ リーグレードの銅箔を作りました。 その結果、パッケージの重量を減らすために、より薄い箔を作ることが不可欠になりました。 したがって、このような要因が予測期間を通じて世界の銅箔市場の発展を促進すると予想されます。

地域別 インサイト

アジア太平洋: 市場シェア7.92%の圧倒的地域

予測期間中、アジア太平洋地域が最大のシェアを占め、CAGR 7.92%で成長する。 5G関連特許の大半を提出したのは中国企業のファーウェイである。 国営企業のチャイナ・モバイル、チャイナ・テレコム、チャイナ・ユニコムの3社は、2019年に中国の主要都市で5Gサービスを開始した。 電気自動車に向けた世界的な動きの一環として、アメリカの自動車メーカーであるテスラは2019年、国際的な事業拡大の一環として上海に工場を開設した。 テスラは中国にデザインセンターを設立し、新しい電気自動車のデザイン作成に注力する意向だ。 この2つの開発は、テスラが世界的なプレゼンスを拡大する上で不可欠なアジアへの投資である。 同社は現在、世界最大の電気自動車充電ステーション・ネットワークを有しており、その数は120万カ所にのぼり、毎年大幅に増加している。 これはアジア太平洋地域での銅箔の需要を増やすでしょう。

さらに、パンデミックの発生以来、人口の大半が自宅で仕事をするようになったため、誰もが高速インターネットに アクセスできなければならなくなりました。 その結果、5Gの需要は高まるだろう。 2020年9月、楽天モバイル株式会社が4Gサービスをリーズナブルな価格で5Gサービスを開始した。 5Gサービスが時間の経過とともに安価になるにつれ、5G対応スマートフォンの需要は増加するだろう。 インドはデータ・サービスの最大市場のひとつであるため、通信会社は予測期間中、同国での 5G サービス開始に力を注いでいる。 その結果、この地域の銅箔市場を牽引している。

北米: CAGR6.9%の急成長地域

北米は64億7,200万米ドルの売上シェアを占め、CAGRは6.9%で成長する。 米国はエレクトロニクスと半導体において世界で最も重要な産業のひとつです。 その結果、北米地域の銅箔市場において、ほとんどの収益シェアに貢献しています。 加えて、アメリカはスマートフォン所有者の割合が他の国よりもかなり高い。 幅広い層にわたって、ほとんどのアメリカ人が携帯電話を所有している。 携帯電話以外にも、アメリカ人はデスクトップやラップトップコンピューター、各種家電製品など、さまざまな情報機器を保有している。 米国では、5G ネットワークはすでに一部の都市で導入されており、そのカバーエリアは継続的に拡大しています。 これはこの地域の銅箔市場に利益をもたらすと予想される。

セグメント別分析

製品別

圧延銅箔セグメントは CAGR 7.12%で成長し、予測期間を通して市場でトップの座を占めると予測される。 圧延の連続した冷間圧延工程は、純銅のビレットから厚みを減らし、長さを伸ばすために銅を製造します。 表面仕上げは圧延機の状態に左右されます。 圧延銅箔は電解銅箔に比べて柔軟性があり、高温条件下でも機械的特性を維持します。 電子機器の高密度実装に最適な材料です。 高密度で表面が滑らかなため、プリント回路基板を含む用途に最適である。 その結果、この市場セグメントの拡大は、主にあらゆる電子機器におけるプリント基板の使用によってもたらされる。

電解銅箔セグメントは第二位のシェアを占める。 電解銅箔は電子製品の信号、電力伝送、通信の「神経回路網」である。 電解銅箔は電子産業の急速な発展において重要な役割を果たしています。 銅張積層板(CCL)、プリント回路基板(PCB)、リチウムイオンバッテリーの生産に欠かせないものです。 エレクトロニクス産業の拡大がED銅箔市場の成長を後押ししています。 ED銅箔はスマートフォンや家電製品などの家電製品に利用されている。

用途別

プリント基板分野は予測期間中最大の市場シェアを占め、CAGR 7.5%で成長すると予測されている。 有害な電解材料の一種である銅箔は、プリント回路基板(PCB)のベース層上に配置され、PCBの導体としても知られる連続した金属箔を形成する。 PCBは、さまざまな産業の電子機器に不可欠な部品である。 非導電性材料で形成され、ライン、パッド、その他の銅エッチングが施され、製品内の電子部品を電気的につなぎます。 一部のプリント回路基板では、コンデンサや抵抗器などの部品がはんだ付けされている。

電池部門が第2位のシェアを占めるだろう。 銅箔はリチウムイオン電池(LIB)の負極物質であり、電流の伝導体として機能する。 また、暴風雨の際の発熱源としても機能する。 銅箔は長さや厚みの制約がないため、リチウムイオン電池によく使われる。 とはいえ、電解銅箔は機械的強度に欠け、反りの影響を受けやすい。

エンドユーザー別

電気・電子分野は予測期間中最大の市場シェアを占め、CAGR 9.27%で成長すると思われる。 銅箔は現代のあらゆる電子技術や電化製品に不可欠な要素である。 PCB、電池材料、ESR や RF シールド材の製造などに使われています。 予測期間中、電気・電子分野での銅箔の使用は増えると予想される。 スマートフォン・メーカーはより軽いモデルを重視しています。 したがって、スマートフォンの内部部品の軽量化は不可欠である。 それを可能にするのが極薄銅箔製品なのです。

建築分野は第二位のシェアを占めるでしょう。 建築分野では、銅箔はフラッシング・シートに使われる多くの金属のひとつである。 フラッシングは薄い金属板で、建物への水の浸入を防ぎます。 フラッシングは窓の開口部や通気管に使用されるが、屋根の交差部や接合部にも欠かせない。 銅箔ベースのテープは、商業施設や工業施設によく見られるフラッシングの問題を解決するために使用される。

銅箔市場のセグメンテーション

製品タイプ別(2021年~2033年)

圧延銅箔

電解銅箔

用途別 (2021-2033)

プリント基板

バッテリー

電磁シールド

その他

エンドユーザー産業別 (2021-2033)

電気・電子

自動車

産業機械

建築・建設

医療

航空宇宙・防衛

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の銅箔市場規模分析

9. 北米の銅箔市場分析

10. ヨーロッパの銅箔市場分析

11. APACの銅箔市場分析

12. 中東・アフリカの銅箔市場分析

13. ラタムの銅箔市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***