世界のCPP包装フィルム市場:地域別、最終用途別、包装タイプ別、厚さ別(2024〜2034年)

| 本レポートは、世界市場におけるさまざまな要因を分析し、今後のトレンドや予測を提供する内容となっております。まず、世界市場の概要については、需要と供給の動向、それに基づく分析と提言が示されています。市場の背景には企業が求めるニーズや戦略の優先順位、技術の重要性、CPP包装フィルムの使用例が挙げられます。また、PESTLE分析やポーターのファイブフォース分析を通じて市場ダイナミクスが詳しく探求されています。 過去の市場価値(2018年~2023年)や、今後の市場価値予測(2024年~2034年)も包括的に分析されています。厚さ別、包装タイプ別、最終用途別、地域別に詳細な市場分析が行われており、各セグメントごとの市場価値と成長予測が示されています。特に、食品・飲料、花卉、テキスタイル、ヘルスケアといった最終用途が重要視されています。 地域別分析では、北米、中南米、ヨーロッパ、東アジア、南アジア・オセアニア、中東・アフリカの各市場が取り上げられ、それぞれの市場規模やトレンドが詳述されています。各地域の特徴や市場の魅力度も評価されており、特定の国や地域の動向が把握できます。 市場構造に関する分析も行われており、企業の階層や市場集中度、上位企業の市場シェアなどが考察されています。競合分析では、主要企業のSWOT分析や市場での動向が示され、競合環境についても深掘りされています。 本レポートは、詳細なデータと分析を基に、企業が今後の戦略を立てる際の参考となる貴重な情報を提供しています。市場の動向や競争環境を理解することで、企業は効果的な意思決定ができるようになります。 |

*** 本調査レポートに関するお問い合わせ ***

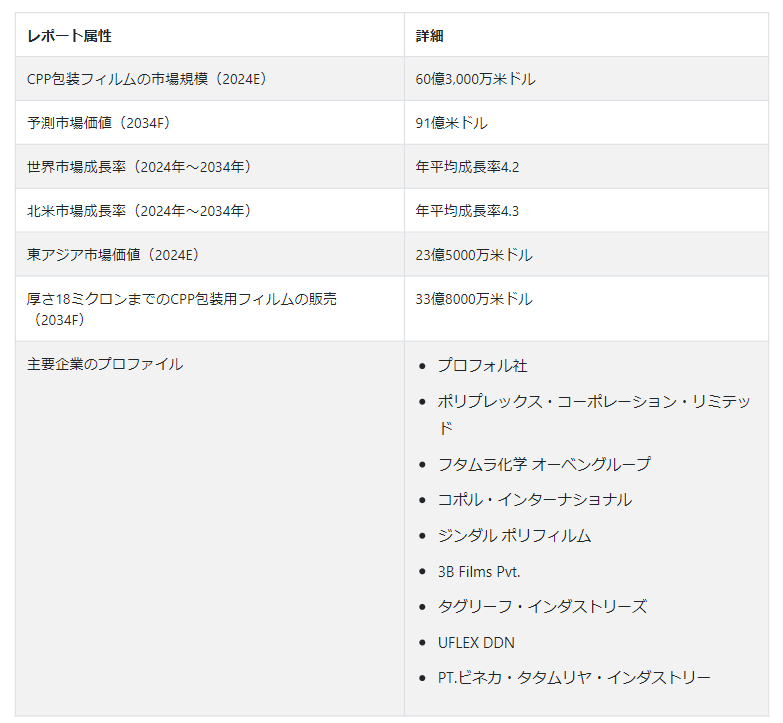

Fact.MRの新しい調査によると、世界のCPP包装フィルム市場は、2024年には60億3,000万米ドルと算出され、2034年には年平均成長率4.2%で拡大し、91億米ドルに達すると予測されている。

CPP包装用フィルム市場は、優れた透明性、柔軟性、耐熱性などの優れた特性を持つCPP(キャスト・ポリプロピレン)フィルムが包装業界で広く利用されていることが成長の原動力となっている。

CPPフィルムは食品包装、医薬品、様々な消費財に多様な用途を見出している。フレキシブル包装の利点に対する意識の高まりとともに、包装食品に対する需要の増加がCPP包装フィルム市場の拡大に拍車をかけている。

軽量で環境に配慮したパッケージング・ソリューションへの嗜好の高まりが、CPPフィルムの使用を後押ししている。メーカーはまた、パッケージング分野の変化するニーズを満たすため、バリア特性の向上と機能拡張に注力している。電子商取引分野の拡大が続き、製品の安全性と品質が重視されるようになったことで、市場は成長の呼び水となっており、既存のプレーヤーと新興企業の双方に有利なシナリオを提供している。

主な市場成長ドライバー

顧客のライフスタイルや嗜好の変化を背景とした包装食品需要の増加が、市場の成長に寄与している。

CPPフィルムは優れたバリア性と柔軟性を備えており、食品の鮮度保持や長寿命化に適している。

CPP包装フィルムの市場は、材料使用量の削減、輸送効率の向上、製品の視認性の向上など、フレキシブル包装の利点に対する人々の意識が高まるにつれて拡大している。

電子商取引業界の成長とリサイクル可能なパッケージング・ソリューションの重視の高まりが、市場拡大の主な推進力となっている。

さまざまなパッケージング要件への適応性がCPPフィルムの多方面への応用を促し、CPPパッケージングフィルム市場規模の拡大に寄与している。

なぜCPP包装フィルムの使用量は着実に増加しているのか?

「パッケージ商品への需要の高まりとコンビニエンス志向の高まり

CPP包装フィルムの売上増加の大きな原動力となっているのは、包装商品に対する需要の増加であり、CPP包装フィルム市場の一般的なトレンドの一つを反映している。消費者の嗜好が進化し、ライフスタイルがより速いペースで変化するにつれて、利便性と衛生への志向が高まり、多業種にわたって包装済み商品への需要が高まっている。

利便性のトレンドは、食品・飲料から医薬品・化粧品に至るまで幅広い分野に及んでおり、従来の小売チャネルと急成長しているeコマース・プラットフォームの両方で、製品のパッケージ化が進んでいる。優れたバリア性、柔軟性、適応性で知られるCPPフィルムは、現代のパッケージング・ニーズの厳しい要求を満たす上で重要な役割を果たします。

CPP包装フィルムは、その汎用性と信頼性により、製品の完全性と棚へのアピールを確保しながら、この需要の高まりに対応しようとする企業にとって、好ましい選択肢となっている。その結果、包装された商品に対する需要の高まりは、競争環境の中でCPP包装フィルムの販売が継続的に成長し、目立つ原動力となっている。

“環境負荷の少ない包装資材の需要増”

市場成長の主な原動力となっているのは、持続可能なパッケージングのトレンドであり、環境に優しい代替品への基本的なシフトを示唆している。環境問題に対する消費者の意識が高まるにつれて、環境への影響を最小限に抑えた包装材料が求められている。CPPフィルムは、軽量設計、エネルギー効率の高い製造方法、リサイクル能力などの点で、こうした持続可能性の目標を達成するのに理想的である。

CPPフィルムは環境に優しいため、様々な業種の企業が包装用としてCPPフィルムの使用を選択している。CPPフィルムの需要はさらに、持続可能な包装方法の使用を加速させている企業の持続可能性への取り組みや規制の圧力からも影響を受けている。持続可能なパッケージング・トレンドへのニーズは、企業が二酸化炭素排出量を削減し、環境への責任を向上させようとする中で、CPPパッケージング・フィルム市場の力強い成長を促している。

CPP包装フィルムの売上成長を阻む障害とは?

「代替包装材料との激しい競争

PE(ポリエチレン)やPET(ポリエチレンテレフタレート)のような類似の包装品質を持つ素材が入手可能になったため、メーカーは競合他社との差別化を図り、CPPフィルムの特別な利点を強調する必要に迫られている。このような選択肢は市場力学をより複雑にし、競争を激化させ、価格を圧迫する。

市場の拡大は、特定の業界が特定のニーズや優位性を認識した上で代替素材を好むことにより、さらに制約を受ける。CPPフィルムメーカーは、イノベーション、製品開発、マーケティング戦術に注力し、バリア性の向上、柔軟性、リサイクル性など、CPPフィルム独自の利点を強調し、競争の影響を軽減する必要がある。

製造業界内の戦略的提携や協力的な取り組みを奨励することは、代替素材との競争に直面する中で、市場の問題を解決し、拡大への展望を生み出す助けとなる。

国別インサイト

なぜCPP包装フィルムメーカーは米国に投資するのか?

“バリア性能を向上させたCPPフィルムにつながる技術の進歩”

米国は好調な経済と活気ある消費市場を持ち、これが様々な分野の包装商品需要を牽引している。同国は2024年のCPP包装フィルム市場で圧倒的なシェアを占めている。顧客の嗜好の変化とオンライン購買の増加に後押しされたeコマース部門の成長は、CPPフィルムのような効率的で信頼できる包装材料への大きな需要を生み出している。

同国の確立された製造インフラと技術力により、CPPフィルムメーカーは革新的な製品を生み出し、変化する市場の需要に効果的に対応することができる。CPPフィルム製造における技術の進歩は、消費者の多様なニーズに応えるため、バリア性能の向上、透明性、持続可能性といった、より優れた特性を持つフィルムを生み出している。

なぜ中国はCPP包装フィルムメーカーにとって有利な市場なのか?

「革新的技術、熟練労働者、効率的なサプライチェーンへのアクセス改善”

中国は世界最大かつ最も急成長している消費者市場のひとつであり、プラスチックフィルム包装材料サプライヤーにいくつかのチャンスをもたらしている。人口の増加と可処分所得の増加により、食品・飲料、ヘルスケア、化粧品、家電製品を含む様々な産業で包装商品に対する強い需要がある。

着実に拡大するeコマース分野は、効率的で信頼できるパッケージング・ソリューションへの需要を生み出している。CPPフィルムは、その適応性、耐久性、費用対効果で注目され、電子商取引ビジネスの包装要件を満たすのに理想的です。

中国の生産技術とインフラは、CPP包装フィルムメーカーにとって望ましい立地条件となっている。革新的な技術、高度な訓練を受けた労働者、効率的なサプライチェーンを利用できるため、企業は生産工程を改善し、経費を削減することができる。また、その戦略的な地理的位置と世界的な商業ハブとしての位置は、国内市場だけでなく世界各地への輸出を目指すCPP包装フィルムメーカーにとって最適な場所となっている。

カテゴリー別インサイト

厚さ18ミクロンまでのCPP包装フィルムの売上はなぜ高いのか?

“18ミクロンCPP包装フィルムの低製造コスト”

より薄いゲージのフィルムは、生産者にとっても消費者にとってもコスト効率が高い。材料の使用量が減り、製造コストも安くなるため、収益性の高いパッケージング・ソリューションを探している企業にとって経済的に魅力的です。さらに、包装の軽量化は輸送コストと環境への影響を低減し、持続可能性の目標をサポートする。これは、より薄いフィルムによって可能になる。

さらに、軽量でフレキシブルな包装用フィルムに対する市場需要の高まりは、持続可能性と利便性を求める消費者の嗜好によるものである。より薄いゲージのCPPフィルムは、より柔軟性を提供し、材料の無駄を最小限に抑えることで、こうした市場トレンドの変化に対応し、消費者や企業にとってより魅力的なものとなっている。

CPP包装フィルムの使用率が高いのはどの分野か?

「厳しい患者安全基準が医療におけるCPP包装フィルムの使用を促進”

ヘルスケア分野では、製品の完全性を守り、患者の安全を確保するために、厳格な包装基準が必要とされています。CPPフィルムは、その優れたバリア品質と医療製品の品質と無菌性を維持する能力により、医薬品、医療機器、手術器具の包装に人気がある。さらに、CPPフィルムの柔軟性と多様性は、医療品目の特定の要件に合わせてカスタマイズされたカスタムパッケージングソリューションの開発を可能にしている。

高齢化と医療技術の進歩に後押しされたヘルスケア製品に対する需要の高まりが、ヘルスケア分野におけるCPP包装フィルムの販売量増加に寄与している。ヘルスケアプロバイダーやメーカーが製品の品質と安全性を重視する中、CPPフィルムは包装ソリューションの適切な選択肢として台頭しており、その結果、販売量が増加している。

競争環境

CPP包装フィルム業界の主要プレーヤーには、国際的なプレーヤーだけでなく地域的なプレーヤーも含まれ、製品の品質、革新性、価格戦術、顧客サービスなどの要因で競争している。これらの企業は、CPPフィルムのバリア性、持続可能性、費用対効果を高めることに重点を置き、製品提供を改善するために研究開発に多額の投資を行っている。

戦略的パートナーシップ、提携、買収は、企業が市場での地位と地理的プレゼンスを向上させるために用いる手法である。包装材料と環境の持続可能性を規制する厳しい法律は、包装業界の競争力学に影響を与え続け、企業は拡大する規制基準を満たすために適応し、革新する必要があります。

2021年1月30日、DICはジンダルと協業し、インド市場での存在感を高める。

コスモフィルムは2022年3月3日、高い摩擦係数(COF)を持つ白色キャストポリプロピレン(CPP)フィルムを発売した。

CPP包装フィルム市場調査のセグメント化

厚さ別:

最大18ミクロン

18~50ミクロン

50~80ミクロン

80ミクロン以上

包装タイプ別:

バッグ&パウチ

ラップ

ラミネーション

ラベル

最終用途別:

食品・飲料

フローラル

テキスタイル

ヘルスケア

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年のCPP包装フィルムの市場規模は?

CPP包装用フィルムの世界市場は、2024年には60.3億米ドルになると推定されている。

2034年末までのCPP包装用フィルムの売上予測は?

CPP包装用フィルムの売上高は、2034年末までに91億米ドルに達すると予測されている。

CPP包装用フィルムの売上はどのくらいのペースで増加すると予測されているか?

CPP包装用フィルム市場は、2034年まで年平均成長率4.2%で拡大すると予測されている。

東アジアの市場はどの程度のペースで拡大すると予測されているか?

東アジアの市場は、2024年から2034年にかけて年平均成長率4.3%で拡大すると予測されている。

CPP包装用フィルムの需要が大きいのはどの分野か?

CPP包装フィルムはヘルスケア分野で広く使用されている。

日本と韓国での市場の位置づけは?

2034年には日本が10億5,000万米ドル、韓国が8億2,800万米ドルに達すると予測されている。

目次

1. 世界市場-要旨

1.1. 世界市場の概要

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. Fact.MR分析と提言

2. 世界市場の概要

2.1. 市場カバレッジ/分類

2.2. 市場の紹介と定義

3. 市場の背景と基礎データ

3.1. 企業にとっての時代のニーズ

3.2. 戦略の優先順位

3.3. ライフサイクルステージ

3.4. 技術の重要性

3.5. CPP包装フィルムの使用例

3.6. 予測要因: 関連性と影響

3.7. 投資可能性マトリックス

3.8. PESTLE分析

3.9. ポーターのファイブフォース分析

3.10. 市場ダイナミクス

3.10.1. 促進要因

3.10.2. 阻害要因

3.10.3. 機会分析

3.10.4. トレンド

4. 世界市場の需要(US$ Mn)分析2018~2023年および予測、2024~2034年

4.1. 過去の市場価値(US$ Mn)分析、2018年~2023年

4.2. 現在と将来の市場価値(US$ Mn)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額の機会分析

5. 厚さ別の世界市場分析2018〜2023年および予測2024〜2034年

5.1. はじめに / 主要な調査結果

5.2. 2018年から2023年までの厚さ別過去市場価値(US$ Mn)分析

5.3. 厚さ別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

5.3.1. 18ミクロンまで

5.3.2. 18〜50ミクロン

5.3.3. 50~80ミクロン

5.3.4. 80ミクロン以上

5.4. 厚さ別市場魅力度分析

6. 包装タイプ別の世界市場分析2018~2023年および予測2024~2034年

6.1. はじめに / 主要な調査結果

6.2. 2018年から2023年までの包装タイプ別過去市場価値(US$ Mn)分析

6.3. 包装タイプ別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

6.3.1. 袋・パウチ

6.3.2. ラップ

6.3.3. ラミネート加工

6.3.4. ラベル

6.4. 包装タイプ別市場魅力度分析

7. 最終用途別の世界市場分析2018~2023年および予測2024~2034年

7.1. はじめに / 主要な調査結果

7.2. 2018年から2023年までの最終用途別過去市場価値(US$ Mn)分析

7.3. 最終用途別の現在および将来市場価値(US$ Mn)分析と予測、2024年~2034年

7.3.1. 食品・飲料

7.3.2. 花卉

7.3.3. テキスタイル

7.3.4. ヘルスケア

7.4. 最終用途別市場魅力度分析

8. 地域別の世界市場分析2018~2023年および予測2024~2034年

8.1. はじめに / 主要な調査結果

8.2. 2018年から2023年までの地域別過去市場価値(US$ Mn)分析

8.3. 地域別の現在および将来市場価値(US$ Mn)分析と予測、2024~2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. ヨーロッパ

8.3.4. 東アジア

8.3.5. 南アジア・オセアニア

8.3.6. 中東・アフリカ(MEA)

8.4. 地域別市場魅力度分析

9. 北米市場の分析 2018〜2023年および予測 2024〜2034年

9.1. はじめに / 主要な調査結果

9.2. 2018年から2023年までの市場分類別過去市場価値(US$ Mn)動向分析

9.3. 市場分類別市場価値(US$ Mn)予測、2024年~2034年

9.3.1. 国別

9.3.1.1. 米国

9.3.1.2. カナダ

9.3.2. 厚さ別

9.3.3. 包装タイプ別

9.4. 市場魅力度分析

9.4.1. 国別

9.4.2. 厚さ別

9.4.3. 包装タイプ別

10. 中南米市場分析2018~2023年および予測2024~2034年

10.1. 序論 / 主要な調査結果

10.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

10.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

10.3.1. 国別

10.3.1.1. ブラジル

10.3.1.2. メキシコ

10.3.1.3. その他のラテンアメリカ

10.3.2. 厚さ別

10.3.3. 包装タイプ別

10.3.4. 最終用途別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 厚さ別

10.4.3. 包装タイプ別

10.4.4. 最終用途別

11. 欧州市場の分析 2018〜2023年および予測 2024〜2034年

11.1. はじめに / 主要な調査結果

11.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

11.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ドイツ

11.3.1.2. フランス

11.3.1.3. イタリア

11.3.1.4. スペイン

11.3.1.5. イギリス

11.3.1.6. ベネルクス

11.3.1.7. ロシア

11.3.1.8. その他のヨーロッパ

11.3.2. 厚さ別

11.3.3. 包装タイプ別

11.3.4. 最終用途別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. 厚さ別

11.4.3. 包装タイプ別

11.4.4. 最終用途別

12. 東アジア市場の分析 2018〜2023年および予測 2024〜2034年

12.1. イントロダクション/主な調査結果

12.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

12.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

12.3.1. 国別

12.3.1.1. 中国

12.3.1.2. 日本

12.3.1.3. 韓国

12.3.2. 厚さ別

12.3.3. 包装タイプ別

12.3.4. 最終用途別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. 厚さ別

12.4.3. 包装タイプ別

12.4.4. 最終用途別

13. 南アジア・オセアニア市場分析 2018〜2023年および予測 2024〜2034年

13.1. はじめに / 主要な調査結果

13.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

13.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

13.3.1. 国別

13.3.1.1. インド

13.3.1.2. タイ

13.3.1.3. マレーシア

13.3.1.4. シンガポール

13.3.1.5. ベトナム

13.3.1.6. ニュージーランド

13.3.1.7. その他の南アジア・オセアニア

13.3.2. 厚さ別

13.3.3. 包装タイプ別

13.3.4. 最終用途別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 厚さ別

13.4.3. 包装タイプ別

13.4.4. 最終用途別

14. 中東・アフリカ市場の分析 2018〜2023年および予測 2024〜2034年

14.1. はじめに / 主要な調査結果

14.2. 2018年から2023年までの市場分類別過去市場規模(US$ Mn)動向分析

14.3. 地域別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

14.3.1. 国別

14.3.1.1. GCC諸国

14.3.1.2. 南アフリカ

14.3.1.3. イスラエル

14.3.1.4. その他の中東・アフリカ地域(MEA)

14.3.2. 厚さ別

14.3.3. 包装タイプ別

14.3.4. 最終用途別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 厚さ別

14.4.3. 包装タイプ別

14.4.4. 最終用途別

15. 市場構造分析

15.1. 企業階層別市場分析

15.2. 市場集中度

15.3. 上位企業の市場シェア分析

15.4. 市場プレゼンス分析

16. 競合分析

16.1. 競合ダッシュボード

16.2. 競合ベンチマーキング

16.3. 競合のディープダイブ

16.3.1. プロフォールGmbH

16.3.1.1. 会社概要

16.3.1.2. 厚みの概要

16.3.1.3. SWOT分析

16.3.1.4. 主要開発

16.3.2. ポリプレックス・コーポレーション・リミテッド

16.3.2.1. 会社概要

16.3.2.2. 厚みの概要

16.3.2.3. SWOT分析

16.3.2.4. 主要開発

16.3.3. フタムラ化学オーベングループ

16.3.3.1. 会社概要

16.3.3.2. 厚みの概要

16.3.3.3. SWOT分析

16.3.3.4. 主要開発

16.3.4. コポール・インターナショナル

16.3.4.1. 会社概要

16.3.4.2. 厚みの概要

16.3.4.3. SWOT分析

16.3.4.4. 主な動向

16.3.5. ジンダル ポリフィルム

16.3.5.1. 会社概要

16.3.5.2. 厚みの概要

16.3.5.3. SWOT分析

16.3.5.4. 主要開発

16.3.6. 3B Films Pvt.

16.3.6.1. 会社概要

16.3.6.2. 厚みの概要

16.3.6.3. SWOT分析

16.3.6.4. 主な開発

16.3.7. タグリーフ・インダストリーズ

16.3.7.1. 会社概要

16.3.7.2. 厚みの概要

16.3.7.3. SWOT分析

16.3.7.4. 主要開発

16.3.8. UFLEX DDN

16.3.8.1. 会社概要

16.3.8.2. 厚みの概要

16.3.8.3. SWOT分析

16.3.8.4. 主要開発

16.3.9. PT. ビネカ・タタムリヤ産業

16.3.9.1. 会社概要

16.3.9.2. 厚さの概要

16.3.9.3. SWOT分析

16.3.9.4. 主な動向

17. 前提条件と略語

18. 調査方法

*** 本調査レポートに関するお問い合わせ ***