市場調査レポート:クレートエンジンの世界市場予測2024-2034~地域別、燃料タイプ別、用途別分析

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

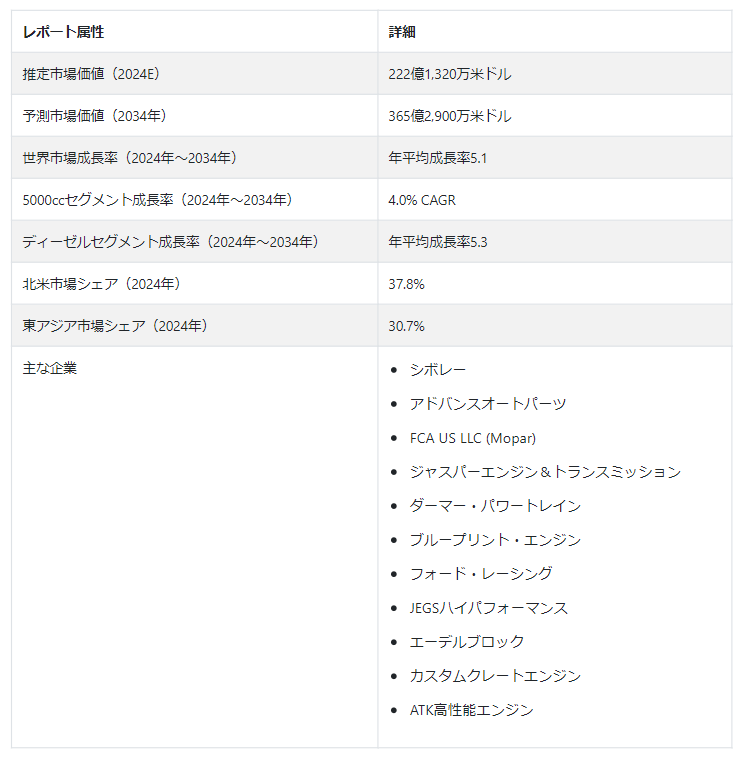

世界のクレートエンジン市場は、2024年にはUS$ 223億1220万になると推定される。 2034年までのCAGRは5.1%と予想されている。 2024年から2034年の予測期間の終わりまでに、365億2900万米ドルの評価が予想される。

木枠に梱包されたクレートエンジンは、新品の完全に組み立てられた交換用エンジンである。 既存のエンジンのリビルドを避けたい人や、より高性能なオプションへのアップグレードを目指す人に、手間のかからないソリューションを提供します。 これらのエンジンの馬力は、500馬力以上の印象的なレベルに達し、エンジンの再構築の複雑さなしに大幅なパワーアップを探している愛好家に応えるために、大きく異なります。

クレートエンジンは、単なる自動車愛好家だけでなく、広い範囲にサービスを提供しています。 その有用性は、一般的な自動車エンジンの交換から、カスタムホットロッドストリートビルドやアスファルトレース、ダートトラックイベント、ドラッグレースなどの様々なモータースポーツ競技での特殊な用途に至るまで、多様な用途に広がっています。 これらのエンジンは、エンジンの交換や性能向上が必要な場合を除いて、車両が全体的に良好な作動状態にある場合に非常に貴重であることを証明する。

クレートエンジン市場で機会を生み出している要因とは?

「エネルギー効率の高いクレートエンジンが市場を牽引している」。

自動車や船舶の分野では、高効率と優れた性能の両方を提供するエンジンを求める傾向が強まっています。 低メンテナンスで費用対効果の高いエンジンの市場は拡大しており、業界関係者に新たな道を提示している。

エネルギー効率の高いクレートエンジンは、エンドユーザー、特に運輸業にとって極めて重要である。 特に海上輸送では、1時間当たりの燃料消費量がわずかでも減少すれば、大幅な節約につながる。 燃料費が高騰し、世界各国の政府が地球温暖化対策として新たな規制を設ける中、効率的な燃焼エンジンが急務となっている。 大幅な燃料節約を実現し、厳しい環境基準を満たすこれらのエンジンの能力が、低燃費クレートエンジンの需要に拍車をかけている。

エンジン技術の進歩、機械部品の改良、優れた駆動技術への嗜好の高まりにより、自動車メーカーはこれらの性能向上技術をエンジンに組み込むようになった。 高性能コンポーネントをエンジンに組み込むことは、最終的に、自動車の性能と効率を向上させることにより、エンドユーザーに利益をもたらします。

「モータースポーツイベントの人気の高まり」。

アスファルトレース、ドラッグレース、ダートトラック競技のようなモータースポーツイベントに対する世界的な熱狂の高まりは、クレートエンジンの需要を顕著に増加させている。 これらのエンジンは、レース車両において重要な役割を果たし、より素早い加速を可能にし、競技性能に不可欠な高速化を実現している。

クレートエンジンは、モータースポーツ競技の高性能要求に不可欠であり、レーシングカーやレーシングバイクにおいて極めて重要な役割を果たしています。 これらのエンジンは、これらの車両のスピードと全体的なパフォーマンスを大幅に向上させ、競技レースにおいて不可欠なものとなっています。 通常、レーシングカーやレーシングバイクのクレートエンジンは、最適なパフォーマンスレベルを維持するために、およそ2年ごとにリフレッシュまたは交換される。

モータースポーツは伝統的に米国で根強い人気を誇ってきたが、その魅力は近年、中国やその他のさまざまな国のような新しい市場にも広がっている。 この拡大は、多様な地域におけるモータースポーツ・イベントへの関心と参加の高まりを利用し、世界のクレートエンジン市場に有利な展望を生み出している。

クレートエンジン市場の成長を抑制している要因は?

「技術シフトが市場成長を妨げる可能性」。

高性能のクレートエンジンや特注のオプションは高価な場合があり、特に、より手頃な代替品やエンジンの再構築を選択できる場合、一部の顧客はこれらのアップグレードへの投資を躊躇する。

自動車産業は、電気自動車やハイブリッド車の進歩に伴い、急速に進化している。 この変化は従来の内燃式クレートエンジンの需要に影響を与える可能性があり、消費者の嗜好が変化するにつれて市場の成長が鈍化する可能性がある。

さらに、特定のエンジン・コンポーネントや材料の不足を含むサプライ・チェーンの混乱は、クレート・エンジンの入手可能性や生産に影響を与え、市場の成長を制限する可能性がある。

国別インサイト

北米市場は、2034年まで年平均成長率5.5%と予測され、例外的な成長を遂げようとしている。 この急成長の主な要因は、主要国、特に米国とカナダにおける需要の増加である。 2024年には、米国が推定79.3%の市場シェアでクレートエンジン市場を支配する。

一方、東アジアのクレートエンジン市場は、2034年まで年平均成長率6.1%を目指し、大幅な進展を見せると予測されている。 東アジアでは、中国がクレートエンジン産業の主要プレーヤーとして台頭し、2024年には59.4%という大きなシェアを占めている。

なぜ米国はクレートエンジンメーカーの有力市場なのか?

「モータースポーツ文化とカスタマイズトレンドがクレートエンジン市場の需要を牽引」

米国は2034年末までに北米市場シェアの77.5%を占めると予測されている。 世界のクレートエンジン市場における米国の優位性は、この地域の消費者が車両用にリビルトエンジンや再生エンジンを購入することを好むことに起因している。

カスタマイズされたバイクや自動車を含むカスタムビルド車両の増加傾向は、クレートエンジンの需要に大きく貢献している。 エンスージアストやビルダーは、独自の仕様や性能要件への適応性から、クレートエンジンを好む。

ドラッグレース、ダートトラックレース、アスファルトレースのような様々な分野を網羅する米国の盛んなモータースポーツシーンは、高性能クレートエンジンの需要を推進しています。 これらのエンジンは、競争力のあるレースに必要なパワーと信頼性を提供します。

クレート・エンジンは、自動車部品にさらなる性能とカスタマイズ可能なオプションを追加して強化する手段を提供し、自動車愛好家だけでなく産業部門の需要にも応えている。 クレートエンジンが提供するこのような柔軟性と性能向上は、様々な分野で大きな需要を牽引している。

中国がクレートエンジン市場として成長する要因とは?

「自動車熱狂者の増加が中国のクレートエンジン市場の成長を後押し」

中国は、2034年までに東アジア市場の売上高の57.3%シェアを占めると予測されている。 中国の自動車市場は継続的に進化しており、先進技術を取り入れている。 最新の機能と性能強化を備えたクレート・エンジンは、最先端の自動車ソリューションを求める消費者の間で人気を集めている。

中国における自動車性能向上に対する需要の高まりが、クレートエンジン人気の原動力となっている。 レース用であれ日常走行用であれ、消費者は優れたパワーと効率を発揮するエンジンを求めている。 自動車愛好家やカスタムビルダー人口の増加に伴い、性能向上に対する個人の嗜好に合わせ、自動車をアップグレードしたりカスタマイズしたりするためのクレートエンジンの需要が高まっている。

中国の消費者は、個性的でカスタマイズされた自動車をますます求めるようになっている。 クレートエンジンは、このような需要に応えるための実行可能なソリューションを提供し、ユニークな自動車プロジェクトにパワーと適応性を提供します。

カテゴリー別の洞察

容量ベースでは、5000ccセグメントは2024年に29.2%の市場シェアを保持すると推定されている。 同時に、600-1000ccセグメントは注目に値する28.9%シェアを確保し、クレートエンジン市場の成長に大きく貢献すると予測されている。 燃料タイプ別では、ディーゼル・セグメントが2024年に56.8%のシェアを獲得し、業界における優位性を示している。

最も一般的に利用されているクレートエンジンの容量は?

「5000ccエンジンに高い需要が予測される」

5,000CCを超えるクレートエンジンの世界需要は大幅な急増を目の当たりにしている。 予測によると、このセグメントは2024年から2034年にかけてCAGRが4.0%と顕著な伸びを示す。

特に船舶業界では、5000ccを超える特注クレートエンジンのニーズが高まっている。 5000ccエンジンの多様な製品バリエーションを提供することは、エンドユーザーに幅広い選択肢を提供し、特定の用途や要件に合わせたエンジンを選択することを可能にする。

燃料の種類に基づいて、クレートエンジン市場で高い収益シェアを占めるセグメントは?

「ディーゼルセグメントがクレートエンジン市場を支配すると予想される」

ディーゼル・セグメントは、2034年までに世界市場の57.9%シェアを占めると予測されている。 ディーゼルエンジンは高トルク出力で知られ、トラック、SUV、商用車などのヘビーデューティ用途に適している。 このカテゴリのクレートエンジンは、かなりのパワーと牽引能力を提供します.

ディーゼル・エンジンは通常、ガソリン・エンジンに比べて燃費が良く、特に大型車や重機ではその傾向が顕著です。 この効率は時間の経過とともにコスト削減につながり、ディーゼルクレートエンジンを商業用や長距離用途に魅力的なものにしている。

ディーゼルエンジンは、その高いトルクと信頼性により、農業、建設、海洋、発電など様々な産業分野で幅広く使用されています。 クレートエンジンは、これらの産業特有のニーズに応え、多様な用途向けにカスタマイズされたソリューションを提供しています。

競争環境

世界のクレートエンジン市場は、激しい競争と業界を牽引する主要企業の集中によって特徴付けられている。 これらの主要企業は、市場でのプレゼンスを拡大し、その地位を強化するためのイニシアチブを積極的に追求している。

これらの主要企業は主に欧州と北米に本社を置いており、自動車技術の進歩に民間セクターが関与することを支援する地域政策の恩恵を受けている。 さらに、大手メーカーは競争力を高め、市場範囲を拡大するために、継続的に技術を強化している。

シボレー・パフォーマンスは、クレートエンジンのラインナップを革新し続け、さまざまな車種や性能のニーズに応える新しいエンジンを導入している。 シボレー・パフォーマンス社は、高性能エンジンから純正代替エンジンまで、幅広い顧客層にアピールするエンジンの提供に注力している。

小売業者として、アドバンスオートパーツはクレートエンジンの提供を拡大するために、様々なエンジンメーカーと協力している。 大手メーカーとの提携を通じて、多様なクレートエンジンを提供することに注力している。

クレートエンジン市場 – 主要セグメント

容量別

600-1000 CC

1000-3000 CC

3000-5000 CC

5000CC

燃料種類別

ガソリン

ディーゼル

地域別

北米

中南米

西ヨーロッパ

東欧

南アジア・太平洋

東アジア

中東・アフリカ

– よくある質問

2024年のクレートエンジン市場規模は?

世界のクレートエンジン市場は、2024年には222億1,320万米ドルになると予想されている。

2034年のクレートエンジン市場の予想値は?

2034年までに、クレートエンジンの市場価値は365億2,900万米ドルに達すると予測される。

2024-2034年のクレートエンジン市場の予想CAGRは?

2024年から2034年にかけて、クレートエンジンの需要はCAGR 5.1%で急増する可能性が高い。

クレートエンジンの中国市場はどの程度好機なのか?

中国はクレートエンジン産業に関して5.7%のCAGRを記録すると予想されている。

北米市場の成長率は?

北米のクレートエンジン市場は、2034年まで年平均成長率5.5%で拡大すると予測されています。

2034年までに東アジアは世界市場のどの部分を占めると予測されていますか?

東アジアは2034年までに世界市場の33.7%のシェアを占めると予測されている。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年:容量タイプ別

5.1. イントロダクション/主な調査結果

5.2. 容量タイプ別の過去市場規模金額(百万米ドル)・数量(台)分析、2019年~2023年

5.3. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)分析および予測:容量タイプ別、2024年~2034年

5.3.1. 600〜1000CC

5.3.2. 1000-3000 CC

5.3.3. 3000-5000 CC

5.3.4. >5000CC以上

5.4. 容量タイプ別前年比成長トレンド分析(2019年~2023年

5.5. 容量タイプ別絶対額機会分析、2024年~2034年

6. 燃料タイプ別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに / 主要な調査結果

6.2. 燃料タイプ別過去市場規模金額(百万米ドル)・数量(台)分析、2019年~2023年

6.3. 燃料タイプ別の現在および将来市場規模金額(百万米ドル)・数量(ユニット)分析と予測、2024年~2034年

6.3.1. ガソリン

6.3.2. ディーゼル

6.4. 燃料タイプ別前年比成長トレンド分析(2019年〜2023年

6.5. 燃料タイプ別絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 過去の地域別市場規模金額(百万米ドル)&数量(台)分析、2019年〜2023年

7.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. 中南米

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 容量タイプ別

8.2.3. 燃料タイプ別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 容量タイプ別

8.3.3. 燃料タイプ別

8.4. 主要項目

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 容量タイプ別

9.2.3. 燃料タイプ別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 容量タイプ別

9.3.3. 燃料タイプ別

9.4. 主要項目

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 容量タイプ別

10.2.3. 燃料タイプ別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 容量タイプ別

10.3.3. 燃料タイプ別

10.4. 主要項目

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 容量タイプ別

11.2.3. 燃料タイプ別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 容量タイプ別

11.3.3. 燃料タイプ別

11.4. 主要項目

12. 南アジア・太平洋地域の国別市場分析2019-2023年および予測2024-2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 容量タイプ別

12.2.3. 燃料タイプ別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 容量タイプ別

12.3.3. 燃料タイプ別

12.4. 主要項目

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 容量タイプ別

13.2.3. 燃料タイプ別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 容量タイプ別

13.3.3. 燃料タイプ別

13.4. 主要項目

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 容量タイプ別

14.2.3. 燃料タイプ別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 容量タイプ別

14.3.3. 燃料タイプ別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 容量タイプ別

15.1.2.2. 燃料タイプ別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 容量タイプ別

15.2.2.2. 燃料タイプ別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 容量タイプ別

15.3.2.2. 燃料タイプ別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 容量タイプ別

15.4.2.2. 燃料タイプ別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 容量タイプ別

15.5.2.2. 燃料タイプ別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 容量タイプ別

15.6.2.2. 燃料タイプ別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 容量タイプ別

15.7.2.2. 燃料タイプ別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 容量タイプ別

15.8.2.2. 燃料タイプ別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 容量タイプ別

15.9.2.2. 燃料タイプ別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 容量タイプ別

15.10.2.2. 燃料タイプ別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 容量タイプ別

15.11.2.2. 燃料タイプ別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 容量タイプ別

15.12.2.2. 燃料タイプ別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 容量タイプ別

15.13.2.2. 燃料タイプ別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 容量タイプ別

15.14.2.2. 燃料タイプ別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 容量タイプ別

15.15.2.2. 燃料タイプ別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 容量タイプ別

15.16.2.2. 燃料タイプ別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 容量タイプ別

15.17.2.2. 燃料タイプ別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 容量タイプ別

15.18.2.2. 燃料タイプ別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 容量タイプ別

15.19.2.2. 燃料タイプ別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 容量タイプ別

15.20.2.2. 燃料タイプ別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 容量タイプ別

15.21.2.2. 燃料タイプ別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 容量タイプ別

15.22.2.2. 燃料タイプ別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 容量タイプ別

15.23.2.2. 燃料タイプ別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 容量タイプ別

16.3.3. 燃料タイプ別

17. 競合分析

17.1. 競争の深層

17.1.1. シボレー

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. アドバンスオートパーツ

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. FCA US LLC(モパー)

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. ジャスパーエンジン&トランスミッション

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. ダーマー・パワートレイン社

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. フォード・レーシング

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. ブループリント・エンジン

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. JEGSハイパフォーマンス

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. エーデルブロック

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. カスタムクレートエンジン

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

17.1.11. ATK高性能エンジン

17.1.11.1. 概要

17.1.11.2. 製品ポートフォリオ

17.1.11.3. 市場セグメント別の収益性

17.1.11.4. 販売拠点

17.1.11.5. 戦略の概要

17.1.11.5.1. マーケティング戦略

17.1.11.5.2. 製品戦略

17.1.11.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***