産業調査:ココオロギプロテインパウダーの世界市場~シェア分析、推進要因、阻害要因など(2024年~2034年)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

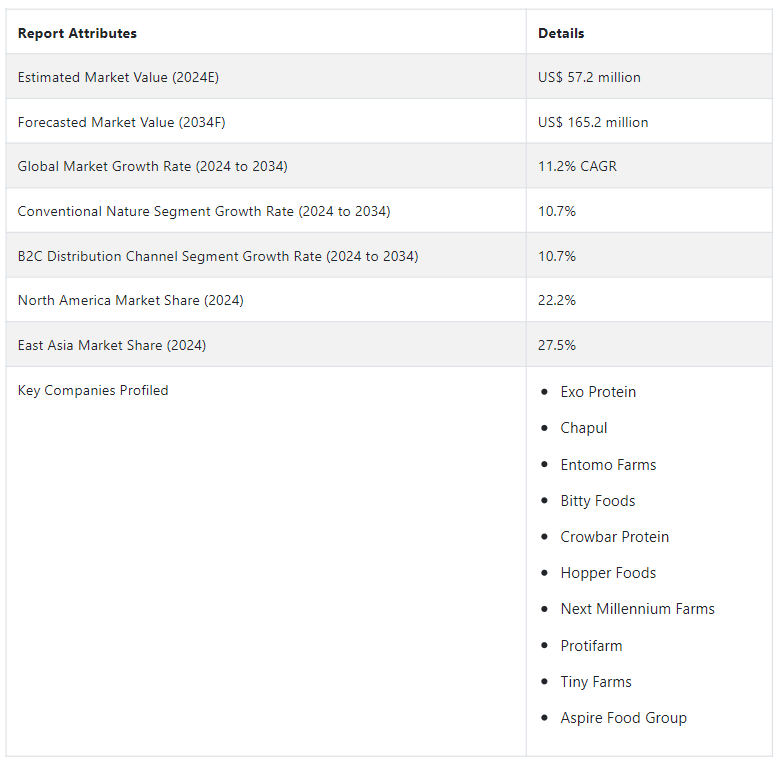

世界のクリケットプロテインパウダー市場規模は、2024年には5720万米ドルと評価される。 クリケットプロテインパウダーの世界需要は11.2% CAGRで急増し、2034年にはUS$ 165.2 millionの市場評価に達すると予測されています。

ビタミン、ミネラル、必要なアミノ酸はクリケットプロテインに豊富に含まれています。 人体が必要とする全ての必須アミノ酸が含まれているため、完全なタンパク質供給源とみなされています。 コオロギのプロテインパウダーは、代替タンパク源を求める人が増える中、健全で持続可能な選択肢です。 コオロギの養殖は、従来の畜産よりも生態系に優しく、持続可能であるとして頻繁に宣伝されています。 コオロギは牛のような従来型の動物よりも場所や水、飼料を必要としないため、コオロギのプロテインパウダーはより持続可能なタンパク源です。 このプロテインを選択することで、エコロジーへの意識が高まるにつれて、エコロジカル・フットプリントを減らすことができます。

主な市場成長促進要因

クリケットプロテイン業界の企業は、その自然な適応性を積極的に利用し、斬新な配合をリードしています。 企業は、プロテインバー、スナック、焼き菓子など様々な消費者アイテムにクリケットプロテインを取り入れることで、素早く、多様で、持続可能なタンパク質源を求める顧客の需要を活用しています。

うまく配置された流通チャネルと小売店の存在感の増加により、クリケットプロテインパウダー市場は拡大している。 製品はEコマースサイトや健康食品店や食料品店のような伝統的なチャネルを通じてますます入手しやすくなっている。

特筆すべきトレンドのひとつは、コオロギ・プロテイン・パウダーを単なるタンパク質源としてではなく、特定の健康上の利点を持つ有用な成分として宣伝していることだ。 企業は、免疫システムのサポート、抗炎症効果、消化器系の健康維持など、コオロギプロテインに期待される健康効果を調査・宣伝しています。

企業は、コオロギから作られたカスタマイズ可能なプロテイン製品を提供することで、カスタマイズされた食生活のニーズを活用している。 これには、ケトフレンドリー、パレオフレンドリー、グルテンフリーの配合で、特定の食事要件を満たすプロテインパウダーを作ることが含まれる。

クリケット・プロテイン製品のeコマース・チャネルの成長には明らかな傾向があり、オンライン・ショッピングへの傾倒が高まっている。 市場シェアを拡大し、世界中の顧客層にアピールするため、企業はオンラインプラットフォームを合理化し、集中的なデジタルマーケティング戦術を駆使し、eコマース体験全体を改善しています。

クリケットプロテインパウダーの世界需要を押し上げている要因は?

「スポーツ栄養産業における需要の増加」

クリケットプロテインパウダー市場におけるエキサイティングな発展は、スポーツ栄養を目的とした製品にこのプロテインを意識的に取り入れることです。 このプロテインは、筋肉の修復やパフォーマンス開発のために一流のプロテインサプリメントを探しているアスリートやフィットネス愛好家にとって魅力的な選択肢である。 その理由は、栄養価の高さにある。 企業は、スポーツ栄養市場の機能性成分としてコオロギプロテインパウダーを積極的に宣伝することで、フィットネスに関心の高い消費者の間で、持続可能で栄養価の高いタンパク質源に対する需要が高まっていることを活用しています。

「昆虫ベースの栄養製品に対する需要の高まり」。

昆虫ベースの間食文化の開発は、コオロギプロテイン業界における注目すべきトレンドです。 ユニークで大胆なスナックの代替品を求める顧客を満足させるため、企業は様々なフレーバーや形状のコオロギベースのおやつを開発している。 この動きは、コオロギタンパク質を従来の食事制限を超える柔軟な成分として提示し、持続可能で革新的な食品オプションへの消費者の大きなシフトを利用している。

「健康とウェルネス分野における統合の高まり」。

クリケット・プロテイン・パウダーは、より大きな健康とウェルネス産業の重要な参加者として慎重に位置づけられています。 企業は、コオロギベースのプロテインパウダーの栄養プロフィールを利用して、タンパク質の需要を満たし、機能的な利点から利益を得ようとしている。 このコンセプトには、マーケティング手法と科学的研究を連携させ、免疫系のサポートや抗炎症性といった特定の健康上の利点を強調することが含まれる。 企業は、健康やウェルネスに関する物語にクリケット・プロテインを含めることで、明確な価値提供を展開しており、食生活の選択においてホリスティックなウェルビーイングをますます重視する顧客と共鳴しています。

クリケットプロテインパウダー市場に課題をもたらす要因は?

「消費者の躊躇と受容の克服」

昆虫ベースのプロテイン製品、特にコオロギのプロテインパウダーについて、顧客の懐疑心を解消し、態度を変えることは大変なことです。 戦略的なマーケティング・キャンペーンと教育プログラムは、消費者の態度を再構築し、文化的偏見を克服し、より重要なプロテインサプリメント業界の中で正当で認知された選択肢としてコオロギタンパク質を宣伝するために必要です。

「高い製造コストの管理」。

クリケット・プロテイン・パウダーの比較的高い製造コストは、財務上の課題となっています。 戦略的課題には、スケールメリットの達成、農業技術の改善、生産工程の簡素化が含まれる。 コスト削減の取り組みは、市場競争力のある価格設定を確保し、生産関連の問題が全体的な収益性に与える影響を抑えるために不可欠である。

国別インサイト

北米のクリケットプロテインパウダー市場は大幅に拡大すると予測され、2034年までのCAGRは10.7%で米国がリードしている。 東アジアでは、中国が2034年までのCAGR10.3%で最前線に立つと予測されています。

なぜ米国で需要が急増しているのか?

「ベンチャーキャピタルと投資流入の急増が市場発展を支える」|日本郵船

米国のクリケットプロテインパウダー市場は、2034年まで年平均成長率10.7%で需要が急増すると予測される。 米国のクリケットプロテイン市場は、ベンチャーキャピタルや投資流入の増加を経験しています。 このような資金援助は、研究開発、製造能力の向上、市場への浸透を促進するために不可欠です。 資金の注入は、クリケット・プロテイン企業の全体的な回復力を強化し、競争の激しい市場で慎重に位置づけ、持続的な成長を生み出すことを可能にします。

米国における環境意識の高まりにより、クリケット・プロテインは持続可能で環境に優しいタンパク質源として位置づけられている。 消費者はますます、環境に対する理想に対応した商品を求めるようになっている。 コオロギプロテインパウダーは一般的な牛よりもエコロジカルフットプリントが小さく、持続可能性のトレンドにマッチしており、健康と環境への影響を重視する顧客にとって魅力的な代替品となっている。

なぜ中国がクリケット・プロテイン・パウダーの有望市場なのか?

中国のクリケットプロテインパウダー市場シェアは、2034年まで年平均成長率10.3%で上昇すると予測されている。 中国における食糧安全保障の重視の高まりと、伝統的な動物生産への懸念に直面した代替タンパク源の発見が、コオロギタンパク産業の成長に寄与している。 タンパク質の多様性を求める動きは国家目標と一致しており、コオロギタンパク質の資源価値は、これらの問題に対処するための魅力的な選択肢となっています。

昆虫の摂取は中国の特定の地域で歴史的起源があり、コオロギタンパク質の採用を促進している。 昆虫摂取の文化的背景があるため、企業はコオロギタンパク質を古い食事パターンの現代的で持続可能なバージョンとして提示することができ、市場の反響を高めることができる。

カテゴリー別洞察

なぜ従来のクリケット・プロテイン・パウダーの需要が高いのか?

「料理用途における多様性が従来型パウダーの需要を後押し」

性質に基づくと、従来型セグメントは2024年に市場シェアの66.50%を占め、2034年までのCAGRは10.7%で成長すると予測される。 コオロギ・プロテイン・パウダーは、様々な料理用途に容易に組み込むことができる柔軟性のある素材である。 ほのかな味わいとソフトなテクスチャーで、スムージーに混ぜたり、お菓子作りに使ったり、風味豊かなレシピに加えたり、様々な方法で食生活に取り入れることができます。 コオロギプロテインパウダーは通常、乳製品や大豆などの一般的なアレルギーを含まない低アレルギー性です。 そのため、伝統的なネイチャークリケットプロテインパウダーは、アレルギーや食事制限のある方にも適しており、より幅広い顧客層にアピールすることができます。

従来のネイチャーコオロギプロテインパウダーメーカーは、ナチュラルでクリーンなラベルの特徴を強調することが多い。 顧客が成分の透明性と明確な表示についてより敏感になっているため、最小限の加工と複雑でない処方の製品が人気を集めています。

なぜこの市場でB2C売上が増加しているのか?

「Eコマースの普及がB2C流通チャネルの優位性を強化」

流通チャネル別では、B2Cセグメントが2024年の市場シェアの63.80%を占め、2034年までの年平均成長率は10.7%と予測されている。 eコマース・プラットフォームの導入は、流通環境に多大な影響を与えている。 電子商取引に助けられたB2Cチャネルは、消費者に、生産者や承認された販売業者から直接、コオロギベースの代替タンパク質を入手するスムーズで簡単な方法を提供している。 オンライン取引の利便性と、自宅に居ながらにして商品を調査、比較、購入できる機会が、B2C流通の優位性拡大に寄与している。

サブスクリプション・モデルやロイヤリティ・プログラムは、B2Cモデルの助けを借りて実施することができる。 利便性を促進し、安定した収入源を提供するために、ブランドは顧客がコオロギのプロテインパウダーを定期的に受け取ることができる定期購入サービスを確立することができる。 割引や特別キャンペーンは、ロイヤルティプログラムが継続的なビジネスを促し、顧客維持を改善する方法のほんの一例に過ぎない。

競争環境

クリケット・プロテイン・パウダー市場のダイナミックな競争環境には、老舗企業、新進気鋭の起業家、着実な新規参入企業が共存している。 栄養価の高い代替品や持続可能なタンパク源に関する消費者の知識の高まりが業界の競争力を高めており、サプライチェーンの効率化、イノベーション、ブランディング戦術がその原動力となっている。 著名な業界参加者は、多くの場合、広範な研究開発能力を有しており、競合他社との差別化を図るため、特徴的なレシピ、味覚プロファイル、販促戦術の創造に注力している。 その結果、さまざまな顧客の食事要件や嗜好に対応するため、多くの異なる製品バリエーションが用意されている。

最近の展開

2023年9月、ベトナムの食用昆虫の新興企業Cricket Oneは、未公開の「7桁」の金額でシリーズAラウンドを終了し、同社がアジア最大のコオロギ加工センターと主張するものを立ち上げた。 サイゴンの北、ビンフオックに位置する新工場は、まず年間1,000トンを処理し、今後5年間で10,000トンに増やす予定だ。

2023年1月、新興企業のゴールデン・クリケットがクリケット・プロテイン・パウダー市場に参入した。 テキサス州オースティンを拠点とするGolden Cricket社は、持続可能なタンパク源を利用する最先端の新興企業である。

クリケット・プロテイン・パウダー市場のセグメンテーション

性質別

オーガニック

従来型

流通チャネル別

B2B

B2C

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

クリケット・プロテイン・パウダーの市場規模は?

クリケットプロテインパウダー市場は2024年に5,720万米ドルと推定される。

クリケットプロテインパウダー市場の予測CAGRは?

クリケットプロテインパウダー市場規模は、2034年まで11.2%のCAGRで上昇すると思われます。

クリケットプロテインパウダー市場は2034年までにどれくらいの規模になるのか?

クリケットプロテインパウダー市場は、2034年までに1億6,520万米ドル規模になると予想されています。

クリケット・プロテイン・パウダー市場のリーディング・ネイチャーは?

従来の性質のクリケットプロテインパウダーが業界で高い需要を目の当たりにする。

クリケットプロテインパウダー市場のCAGRが高い国は?

韓国のクリケットプロテインパウダー市場は2034年まで12.0%のCAGRで上昇しそうだ。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(百万米ドル)と数量(トン)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の予測

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年および2024年から2034年の世界市場分析、種類別

5.1. はじめに / 主な調査結果

5.2. 種類別 市場規模・価値(百万米ドル)および数量(トン)分析、2019年~2023年

5.3. 種類別 市場規模・価値(百万米ドル)および数量(トン)分析および予測、2024年~2034年

5.3.1. 有機

5.3.2. 従来型

5.4. 種類別、2019年から2023年の前年比成長トレンド分析

5.5. 種類別、2024年から2034年の絶対ドル額機会分析

6. 世界市場分析 2019年から2023年および予測 2024年から2034年、形態別

6.1. はじめに / 主な調査結果

6.2. 形態別 市場規模・価値(百万米ドル)および数量(トン)分析、2019年~2023年

6.3. 形態別 市場規模・価値(百万米ドル)および数量(トン)分析および予測、2024年~2034年

6.3.1. レギュラー

6.3.2. フレーバー

6.3.2.1. バニラ

6.3.2.2. チョコレート

6.3.2.3. その他

6.4. 形態別前年比成長トレンド分析、2019年~2023年

6.5. 形態別絶対ドル額機会分析、2024年~2034年

7. 2019年から2023年の世界市場分析と2024年から2034年の予測、用途別

7.1. はじめに/主な調査結果

7.2. 用途別市場規模(金額:百万米ドル)および数量(トン)の推移分析、2019年から2023年

7.3. 用途別市場規模(金額・百万米ドル)および数量(トン)の現状と将来予測分析、2024年~2034年

7.3.1. 家庭用

7.3.2. 産業用

7.3.2.1. ベーカリーおよびスナック

7.3.2.2. スープおよびソース

7.3.2.3. サラダおよびドレッシング

7.3.2.4. デザートおよびスムージー

7.3.2.5. 栄養補助食品

7.3.2.6. その他

7.4. 用途別、2019年から2023年の年間成長率トレンド分析

7.5. 用途別 2024年から2034年の絶対ドル額機会分析

8. グローバル市場分析 2019年から2023年および予測 2024年から2034年、流通チャネル別

8.1. はじめに / 主要調査結果

8.2. 流通チャネル別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移

8.3. 流通チャネル別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の現状と将来の見通し

8.3.1. 企業間取引

8.3.2. 企業間取引

8.3.2.1. ハイパーマーケット/スーパーマーケット

8.3.2.2. コンビニエンスストア

8.3.2.3. 専門店

8.3.2.4. オンライン小売業者

8.4. 流通チャネル別、2019年から2023年の年間成長率トレンド分析

8.5. 流通チャネル別、2024年から2034年の絶対$機会分析

9. 地域別、2019年から2023年の世界市場分析および2024年から2034年の予測

9.1. はじめに

9.2. 地域別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(トン)の推移

9.3. 地域別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(トン)の推移と予測

9.3.1. 北米

9.3.2. ラテンアメリカ

9.3.3. 西ヨーロッパ

9.3.4. 東ヨーロッパ

9.3.5. 南アジアおよび太平洋

9.3.6. 東アジア

9.3.7. 中東およびアフリカ

9.4. 地域別市場魅力度分析

10. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. 米国

10.2.1.2. カナダ

10.2.2. 性質別

10.2.3. 形態別

10.2.4. 用途別

10.2.5. 流通チャネル別

10.3. 市場の魅力分析

10.3.1. 国別

10.3.2. 種類別

10.3.3. 形態別

10.3.4. 用途別

10.3.5. 流通チャネル別

10.4. 主な結論

11. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測 国別

11.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ブラジル

11.2.1.2. メキシコ

11.2.1.3. ラテンアメリカその他

11.2.2. 種類別

11.2.3. 形態別

11.2.4. 用途別

11.2.5. 流通チャネル別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 種類別

11.3.3. 形態別

11.3.4. 用途別

11.3.5. 流通チャネル別

11.4. 主な結論

12. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

12.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

12.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. 英国

12.2.1.3. フランス

12.2.1.4. スペイン

12.2.1.5. イタリア

12.2.1.6. 西ヨーロッパのその他

12.2.2. 種類別

12.2.3. 形態別

12.2.4. 用途別

12.2.5. 流通チャネル別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.2. 性質別

12.3.3. 形態別

12.3.4. 用途別

12.3.5. 流通チャネル別

12.4. 主な結論

13. 東ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

13.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)、2024年~2034年

13.2.1. 国別

13.2.1.1. ポーランド

13.2.1.2. ロシア

13.2.1.3. チェコ共和国

13.2.1.4. ルーマニア

13.2.1.5. その他東ヨーロッパ

13.2.2. 種類別

13.2.3. 形状別

13.2.4. 用途別

13.2.5. 流通チャネル別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.2. 性質別

13.3.3. 形態別

13.3.4. 用途別

13.3.5. 流通チャネル別

13.4. 主な結論

14. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

14.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. バングラデシュ

14.2.1.3. オーストラリア

14.2.1.4. ニュージーランド

14.2.1.5. 南アジアおよび太平洋地域その他

14.2.2. 種類別

14.2.3. 形態別

14.2.4. 用途別

14.2.5. 流通チャネル別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.2. 性質別

14.3.3. 形態別

14.3.4. 用途別

14.3.5. 流通チャネル別

14.4. 主な結論

15. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

15.1. 市場分類別 市場規模(百万米ドル)および数量(トン)の推移分析 2019年~2023年

15.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(トン)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. 中国

15.2.1.2. 日本

15.2.1.3. 韓国

15.2.2. 種類別

15.2.3. 形態別

15.2.4. 用途別

15.2.5. 流通チャネル別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 種類別

15.3.3. 形態別

15.3.4. 用途別

15.3.5. 流通チャネル別

15.4. 主な結論

16. 中東およびアフリカ市場分析 2019年~2023年および予測 2024年~2034年、国別

16.1. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)推移分析 2019年~2023年

16.2. 市場分類別 市場規模 価値(百万米ドル)および数量(トン)予測 2024年~2034年

16.2.1. 国別

16.2.1.1. GCC諸国

16.2.1.2. 南アフリカ

16.2.1.3. イスラエル

16.2.1.4. 中東・アフリカのその他

16.2.2. 種類別

16.2.3. 形状別

16.2.4. 用途別

16.2.5. 流通チャネル別

16.3. 市場の魅力分析

16.3.1. 国別

16.3.2. 性質別

16.3.3. 形態別

16.3.4. 用途別

16.3.5. 流通チャネル別

16.4. 主な結論

17. 主要国市場分析

17.1. 米国

17.1.1. 価格分析

17.1.2. 市場シェア分析、2023年

17.1.2.1. 性質別

17.1.2.2. 形態別

17.1.2.3. 用途別

17.1.2.4. 流通チャネル別

17.2. カナダ

17.2.1. 価格分析

17.2.2. 市場シェア分析、2023年

17.2.2.1. 性質別

17.2.2.2. 形態別

17.2.2.3. 用途別

17.2.2.4. 流通チャネル別

17.3. ブラジル

17.3.1. 価格分析

17.3.2. 市場シェア分析、2023年

17.3.2.1. 性質別

17.3.2.2. 形態別

17.3.2.3. 用途別

17.3.2.4. 流通チャネル別

17.4. メキシコ

17.4.1. 価格分析

17.4.2. 市場シェア分析、2023年

17.4.2.1. 性質別

17.4.2.2. 形態別

17.4.2.3. 用途別

17.4.2.4. 流通チャネル別

17.5. ドイツ

17.5.1. 価格分析

17.5.2. 市場シェア分析、2023年

17.5.2.1. 性質別

17.5.2.2. 形態別

17.5.2.3. 用途別

17.5.2.4. 流通チャネル別

17.6. 英国

17.6.1. 価格分析

17.6.2. 市場シェア分析、2023年

17.6.2.1. 性質別

17.6.2.2. 形態別

17.6.2.3. 用途別

17.6.2.4. 流通チャネル別

17.7. フランス

17.7.1. 価格分析

17.7.2. 市場シェア分析、2023年

17.7.2.1. 性質別

17.7.2.2. 形態別

17.7.2.3. 用途別

17.7.2.4. 流通チャネル別

17.8. スペイン

17.8.1. 価格分析

17.8.2. 市場シェア分析、2023年

17.8.2.1. 性質別

17.8.2.2. 形態別

17.8.2.3. 用途別

17.8.2.4. 流通チャネル別

17.9. イタリア

17.9.1. 価格分析

17.9.2. 市場シェア分析、2023年

17.9.2.1. 性質別

17.9.2.2. 形態別

17.9.2.3. 用途別

17.9.2.4. 流通チャネル別

17.10. ポーランド

17.10.1. 価格分析

17.10.2. 市場シェア分析、2023年

17.10.2.1. 性質別

17.10.2.2. 形態別

17.10.2.3. 用途別

17.10.2.4. 流通チャネル別

17.11. ロシア

17.11.1. 価格分析

17.11.2. 市場シェア分析、2023年

17.11.2.1. 性質別

17.11.2.2. 形態別

17.11.2.3. 用途別

17.11.2.4. 流通チャネル別

17.12. チェコ共和国

17.12.1. 価格分析

17.12.2. 市場シェア分析、2023年

17.12.2.1. 性質別

17.12.2.2. 形態別

17.12.2.3. 用途別

17.12.2.4. 流通チャネル別

17.13. ルーマニア

17.13.1. 価格分析

17.13.2. 市場シェア分析、2023年

17.13.2.1. 性質別

17.13.2.2. 形態別

17.13.2.3. 用途別

17.13.2.4. 流通チャネル別

17.14. インド

17.14.1. 価格分析

17.14.2. 市場シェア分析、2023年

17.14.2.1. 性質別

17.14.2.2. 形態別

17.14.2.3. 用途別

17.14.2.4. 流通チャネル別

17.15. バングラデシュ

17.15.1. 価格分析

17.15.2. 市場シェア分析、2023年

17.15.2.1. 性質別

17.15.2.2. 形態別

17.15.2.3. 用途別

17.15.2.4. 流通チャネル別

17.16. オーストラリア

17.16.1. 価格分析

17.16.2. 市場シェア分析、2023年

17.16.2.1. 性質別

17.16.2.2. 形態別

17.16.2.3. 用途別

17.16.2.4. 流通チャネル別

17.17. ニュージーランド

17.17.1. 価格分析

17.17.2. 市場シェア分析、2023年

17.17.2.1. 性質別

17.17.2.2. 形態別

17.17.2.3. 用途別

17.17.2.4. 流通チャネル別

17.18. 中国

17.18.1. 価格分析

17.18.2. 市場シェア分析、2023年

17.18.2.1. 性質別

17.18.2.2. 形態別

17.18.2.3. 用途別

17.18.2.4. 流通チャネル別

17.19. 日本

17.19.1. 価格分析

17.19.2. 市場シェア分析、2023年

17.19.2.1. 性質別

17.19.2.2. 形態別

17.19.2.3. 用途別

17.19.2.4. 流通チャネル別

17.20. 韓国

17.20.1. 価格分析

17.20.2. 市場シェア分析、2023年

17.20.2.1. 性質別

17.20.2.2. 形態別

17.20.2.3. 用途別

17.20.2.4. 流通チャネル別

17.21. GCC諸国

17.21.1. 価格分析

17.21.2. 市場シェア分析、2023年

17.21.2.1. 性質別

17.21.2.2. 形態別

17.21.2.3. 用途別

17.21.2.4. 流通チャネル別

17.22. 南アフリカ

17.22.1. 価格分析

17.22.2. 市場シェア分析、2023年

17.22.2.1. 性質別

17.22.2.2. 形態別

17.22.2.3. 用途別

17.22.2.4. 流通チャネル別

17.23. イスラエル

17.23.1. 価格分析

17.23.2. 市場シェア分析、2023年

17.23.2.1. 性質別

17.23.2.2. 形態別

17.23.2.3. 用途別

17.23.2.4. 流通チャネル別

18. 市場構造分析

18.1. 競争ダッシュボード

18.2. 競争ベンチマーキング

18.3. 主要企業の市場シェア分析

18.3.1. 地域別

18.3.2. 種類別

18.3.3. 形態別

18.3.4. 用途別

18.3.5. 流通チャネル別

19. 競合分析

19.1. 競合他社に関する詳細分析

19.1.1.1. 概要

19.1.1.2. 製品ポートフォリオ

19.1.1.3. 市場セグメント別の収益性

19.1.1.4. 販売地域

19.1.1.5. 戦略の概要

19.1.1.5.1. マーケティング戦略

19.1.1.5.2. 製品戦略

19.1.1.5.3. チャネル戦略

19.1.2. エンモトファーム

19.1.2.1. 概要

19.1.2.2. 製品ポートフォリオ

19.1.2.3. 市場セグメント別の収益性

19.1.2.4. 販売網

19.1.2.5. 戦略の概要

19.1.2.5.1. マーケティング戦略

19.1.2.5.2. 製品戦略

19.1.2.5.3. チャネル戦略

19.1.3. Chapul クリケットプロテイン

19.1.3.1. 概要

19.1.3.2. 製品ポートフォリオ

19.1.3.3. 市場セグメント別収益性

19.1.3.4. 販売地域

19.1.3.5. 戦略の概要

19.1.3.5.1. マーケティング戦略

19.1.3.5.2. 製品戦略

19.1.3.5.3. チャネル戦略

19.1.4. Exo Inc.

19.1.4.1. 概要

19.1.4.2. 製品ポートフォリオ

19.1.4.3. 市場セグメント別の収益性

19.1.4.4. 販売網

19.1.4.5. 戦略の概要

19.1.4.5.1. マーケティング戦略

19.1.4.5.2. 製品戦略

19.1.4.5.3. チャネル戦略

19.1.5. 栄養成分

19.1.5.1. 概要

19.1.5.2. 製品ポートフォリオ

19.1.5.3. 市場セグメント別の収益性

19.1.5.4. 販売網

19.1.5.5. 戦略の概要

19.1.5.5.1. マーケティング戦略

19.1.5.5.2. 製品戦略

19.1.5.5.3. チャネル戦略

19.1.6. JR ユニークフーズ社

19.1.6.1. 概要

19.1.6.2. 製品ポートフォリオ

19.1.6.3. 市場セグメント別収益性

19.1.6.4. 販売網

19.1.6.5. 戦略の概要

19.1.6.5.1. マーケティング戦略

19.1.6.5.2. 製品戦略

19.1.6.5.3. チャネル戦略

19.1.7. 長期戦略

19.1.7.1. 概要

19.1.7.2. 製品ポートフォリオ

19.1.7.3. 市場セグメント別収益性

19.1.7.4. 販売地域

19.1.7.5. 戦略の概要

19.1.7.5.1. マーケティング戦略

19.1.7.5.2. 製品戦略

19.1.7.5.3. チャネル戦略

19.1.8. グローバルバグズアジア株式会社

19.1.8.1. 概要

19.1.8.2. 製品ポートフォリオ

19.1.8.3. 市場セグメント別の収益性

19.1.8.4. 販売網

19.1.8.5. 戦略の概要

19.1.8.5.1. マーケティング戦略

19.1.8.5.2. 製品戦略

19.1.8.5.3. チャネル戦略

19.1.9. チップス・チップス

19.1.9.1. 概要

19.1.9.2. 製品ポートフォリオ

19.1.9.3. 市場セグメント別収益性

19.1.9.4. 販売地域

19.1.9.5. 戦略の概要

19.1.9.5.1. マーケティング戦略

19.1.9.5.2. 製品戦略

19.1.9.5.3. チャネル戦略

19.1.10. ザ・クリケット・ホップ社

19.1.10.1. 概要

19.1.10.2. 製品ポートフォリオ

19.1.10.3. 市場セグメント別の収益性

19.1.10.4. 販売地域

19.1.10.5. 戦略の概要

19.1.10.5.1. マーケティング戦略

19.1.10.5.2. 製品戦略

19.1.10.5.3. チャネル戦略

19.1.11. Crik Nutrition

19.1.11.1. 概要

19.1.11.2. 製品ポートフォリオ

19.1.11.3. 市場セグメント別収益性

19.1.11.4. 販売地域

19.1.11.5. 戦略の概要

19.1.11.5.1. マーケティング戦略

19.1.11.5.2. 製品戦略

19.1.11.5.3. チャネル戦略

20. 使用した前提条件および略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***