クローン病治療のグローバル市場予測2024-2034:治療タイプ別、流通チャネル別、地域別市場規模、シェア分析

| この文章は、薬剤市場に関する詳細な報告書の目次を示しています。市場の全体的な展望、需要と供給の動向、技術的な分析、地域別の市場分析など、様々なセクションに分かれています。 最初に、世界市場の展望が示され、需要と供給の動向、技術の進歩についての分析が行われます。次に、具体的な市場の定義と範囲が設定されています。 市場の背景セクションでは市場のダイナミクスが議論され、促進要因、阻害要因、機会、トレンドが詳述されます。また、シナリオ予測も行われ、楽観的、保守的、現実的な需要予測が示されます。 続いて、2019年から2023年までの市場規模の過去のデータと、2024年から2034年までの将来予測が行われ、薬剤タイプ別や流通チャネル別の分析も提供されます。これにより、各薬剤タイプや流通チャネルの成長トレンドや市場機会が明らかにされることを目指しています。 地域別分析では、北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、そして中東・アフリカに分けて市場の動向が検討されます。国別に市場規模や魅力度が評価され、主要な国の市場動向が詳細に分析されます。 さらに、主要企業の市場シェアや競争状況が分析され、各企業の戦略や製品ポートフォリオも詳しく紹介されます。これにはアッヴィ社、セルジーン・コーポレーション、ファイザーをはじめとする多くの企業が含まれます。 報告書の最後には、調査方法や前提条件、使用される略語が説明され、全体の信頼性を高めるための情報が提供されます。この資料は、薬剤市場の現状と将来の動向を把握するための重要なリソースとなるでしょう。 |

*** 本調査レポートに関するお問い合わせ ***

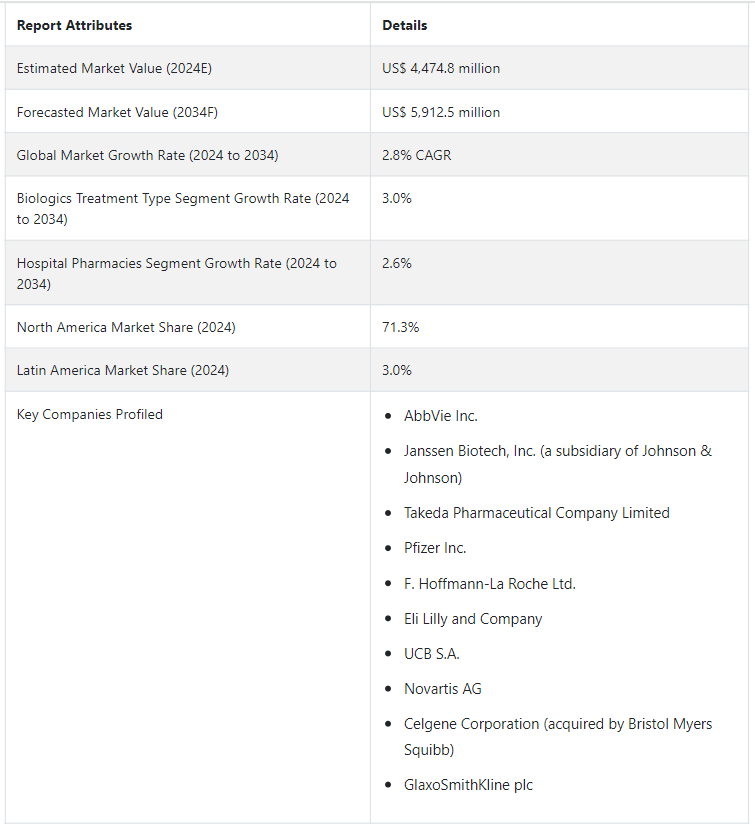

世界のクローン病治療市場は、2024年には44億7480万USドルと評価される。 市場規模は2.8% CAGR で急増し、2034年にはUS$ 5,912.5 millionの市場評価に達すると予測されています。

クローン病は世界中で一般的になりつつある。 クローン病と診断される症例の増加により、効果的な治療法の必要性が高まり、市場拡大の原動力となっている。 継続的な研究開発努力により、新たな治療標的が特定され、新たな治療法が生み出されている。 その結果、クローン病治療薬や治療法の選択肢が広がり、患者さんや医療従事者はより多くの選択肢を得ることができるようになった。 クローン病に関する知識の増加と診断ツールの改善により、診断がより早く正確に行われるようになった。 その結果、より多くの人々が治療を受け、迅速な診断を受けるようになり、市場全体の成長に拍車をかけている。

テクノロジーを賢く利用することで、患者のモニタリングが向上し、患者と医療従事者のよりシームレスな相互作用が可能になり、疾病管理が改善される。 バイオシミラーの普及が進んでいるのは、費用対効果に優れた代替品へのニーズの高まりに対する計算された適応である。 バイオシミラーが規制当局の承認を得て商業的に受け入れられるようになると、これらの医薬品とポートフォリオを一致させる製薬会社は競争上の優位性から利益を得ることができる。

遺伝子編集ツール、特にCRISPR-Cas9の登場は、クローン病治療市場におけるパラダイムシフトの到来を告げるものである。 精密な遺伝子治療を研究している企業は、治療革新の最先端にいる。 疾患の分子的起源をターゲットとするこの先見的な戦略は、差別化と市場でのリーダーシップのための戦略的な入札を伴う。

クローン病治療の世界需要を押し上げる要因とは?

世界のクローン病治療業界に影響を与える戦術的な展開の1つは、価値に基づくヘルスケアモデルの採用の拡大です。 費用対効果や患者の予後改善に重点を置きながら、バリュー・ベース・ケアに戦略を結びつける企業は、変化するヘルスケア業界で成功を収める可能性が高い。 この戦略には、医薬品のバリュー・プロポジションを示すチームワークと、患者の良好な転帰にインセンティブを与える支払いスキームの構築が含まれる。 投資家は、バリュー・ベース・ヘルスケアを採用する企業の戦略的ビジョンを評価しており、支払いモデルが変化する中で安定した収入源と市場の安定性を期待している。

クローン病治療の市場は現在、生物学的製剤、特にインフリキシマブやアダリムマブのような抗TNF薬を中心に回っている。 これらの複雑な生物学的製剤は、特定の免疫系成分に着目することで、病気に関連する炎症を抑えることに成功している。 その有効性が実証され、新しい生物学的製剤が開発され続けていることが、市場の優位性を支えている。

市場では、経口低分子治療薬の登場により、利便性と柔軟性が著しく向上している。 経口製剤は、患者の嗜好に対応し、コンプライアンスを促進することで、注射可能な生物製剤に対する独自の競争優位性を提供する。

製薬会社は腸内細菌叢の研究と操作に戦略的に投資するようになっており、治療経路としてのマイクロバイオーム調節の進化を後押ししている。 この新しい方法は、独創的なプロバイオティクスとプレバイオティクスの組成の可能性を提示し、包括的なパラダイムの変化と一致する。 このトレンドをリードする企業は、新たな科学的発見を活用し、クローン病管理分野における包括的でエビデンスに基づく治療法のニーズに応えることで、市場をリードする立場にある。 投資家は、画期的な微生物ベースの医薬品に関連した価値創造を期待し、このような戦略的投資は、先進的な考え方と市場の差別化の可能性の表れであると考えています。

「患者中心のアプローチを重視する傾向が高まる」。

クローン病治療市場は、患者中心の手法の重視に見られるように、戦略的に全人的な疾病管理へと移行しています。 アドヒアランス・ソリューション、アシスタンス・プログラム、患者教育を優先する企業は、変化する医療パラダイムに対応しながらも、常に現代的であり続けています。 この動きは、商業的成功、治療成果、患者の喜びの関係を認めています。 製薬会社は、患者中心のモデルを用いることで、競争力を獲得し、企業イメージを向上させることができる。 また、患者や医療提供者の忠誠心を高めることもできる。 患者の要求に戦略的に対応する企業は、医療ダイナミクスの変化や包括的なケアソリューションに対する需要の高まりに直面しても、有利な立場に立つことができるだろう。

この市場に課題をもたらす要因は?

「早期診断における課題」。

クローン病を迅速に診断することは依然として困難であり、患者の転帰や経済動態に影響を及ぼしている。 早期発見を可能にするため、この領域で事業を展開する企業は、診断技術革新や啓蒙活動にリソースを割くことが求められている。 診断手順を合理化することは医学的に必要であるだけでなく、疾病管理を強化することで市場シェアを獲得するための計算された戦略でもある。

「治療薬に対する耐性の発達」「治療薬に対する耐性の発達」。

患者が特定の薬に耐性を持つようになる可能性があるため、製薬企業は病気のダイナミクスの変化を先取りするために常に革新を続けなければならない。 クローン病業界特有の治療抵抗性の難しさを克服するためには、代替療法のパイプラインの開発や新規作用機序の研究といった商業的手法が不可欠である。

国別インサイト

北米のクローン病治療市場シェアは大幅な拡大が予測され、米国のクローン病治療市場は2034年までのCAGR2.7%でリードしている。 ラテンアメリカのクローン病治療市場では、ブラジルが2034年までのCAGR 4.0%で最前線に立つと予測される。

なぜ米国で需要が急増しているのか?

米国におけるクローン病治療の需要は、2034年まで年平均成長率2.7%で急増すると予測される。 クローン病に対する認知度の向上と診断技術の進歩により、米国の患者数は拡大している。 製薬会社は現在、オーダーメイドの医薬品を開発・販売することで、この成長市場でより大きな利益を得るチャンスを手にしている。 市場拡大の重要な道筋のひとつが、クローン病治療に不可欠な生物学的製剤である。 新規の生物学的製剤を研究・販売する企業は、競争優位性を獲得し、混雑した市場で際立った存在感を示すことができる。

希少疾病用医薬品(オーファンドラッグ)のような早期承認手続きや指定プログラムを利用することで、製品開発と市場参入を加速することができる。 企業は、優先審査や市場独占権を得るために規制の枠組みを注意深く利用することで、より長い市場独占期間を獲得し、市場投入までの時間を短縮することができる。

なぜブラジルが有利な市場として台頭しているのか?

「増加する医療費と拡大する中間層がブラジルの成長を促す」

ブラジルにおけるクローン病治療の市場成長は、2034年までの年平均成長率(CAGR)が4.0%と推定される。 ブラジルは、中産階級の増加と可処分所得の増加により、医療費の増加を目の当たりにしている。 現代的で効率的なクローン病治療薬は、医療へのアクセスが向上するにつれて需要が高まっている。 製薬企業は、このような人々の嗜好の変化と自社製品の提供をマッチさせることで、この発展から利益を得ることができる。 製薬企業は、医療の成果とアクセシビリティの向上に努めるブラジルの政府イニシアティブと公衆衛生プログラムから利益を得ることができます。 国の保健衛生目標に沿い、公衆衛生当局と協力的な取り組みを行うことで、市場への浸透を促進し、有利な市場ポジションを確立することができます。

カテゴリー別インサイト

なぜ生物学的製剤がこの市場の主要な治療タイプなのか?

「高い有効率が生物学的製剤の需要を押し上げる」

治療タイプ別では、生物学的製剤が2024年の市場シェアの38.0%を占めた。 生物学的製剤と従来の治療法を比較すると、生物学的製剤は寛解導入と維持においてより高い成功率を示すことが多い。 この高い有効性は、中等度から重度のクローン病の治療において特に重要であり、患者や医療従事者が生物学的製剤を選択する理由となっている。 生物学的製剤は、クローン病治療における早期介入への注目が高まる中で使用されている。 生物学的製剤による治療は、寛解率の向上や病気の進行の遅延など、病気の経過の後半でより良い結果をもたらす可能性があるため、ますます人気が高まっている。

なぜ病院薬局がトップ販売チャネルなのか?

「専門的な管理へのアクセスが病院薬局の需要を急増させる」

流通チャネル別では、2024年の市場シェアは病院薬局が44.8%を占めた。 多くの場合、クローン病の複雑な治療計画には生物学的製剤の点滴注射が含まれる。 病院薬剤師は、このような複雑な治療法を管理し、正確な投与、綿密な観察、点滴中の患者の安全を保証する準備が整っている。 クローン病患者の複雑な治療を管理できる看護師や薬剤師など、特定の医療訓練を受けたスタッフがいることで、病院薬局は利益を得ることができる。 この知識は、クローン病の治療に使用される生物学的製剤やその他の専門薬剤が正しく投与されることを保証するために不可欠である。

競争環境

市場の競争環境は刻々と変化しており、製薬会社各社は熾烈な競争を繰り広げ、支配的な地位を築き、維持しようとしている。 これらの企業は、製品の革新、市場への浸透、価格方法など、さまざまな面で競争している。 この市場の主要企業は、革新的な治療解決策を生み出すために研究開発に多額の投資を行っており、中でも主要な治療法として台頭してきた生物学的製剤に重点を置いている。 現在の生物学的製剤が広く普及していることが、有効性と安全性プロファイルを改善した次世代医薬品の発売ラッシュを煽り、洗練された治療法の選択肢を着実に増やす一因となっている。

最近の動向

2023年11月、間葉系幹細胞(MSC)がクローン病治療の新たな治療選択肢として確認された。 間葉系幹細胞(MSC)は、2016年に実施された第III相研究を含む臨床試験において、瘻孔を形成するクローン病の治療に有益であることが証明されている。 脂肪由来MSCは瘻孔閉鎖率を劇的に高めることが示されている。

2023年2月、中等度から重度の活動性のクローン病(CD)患者に対する初の経口先進治療薬であるRINVOQが、医薬品医療製品規制庁(MHRA)により承認された。

クローン病治療薬市場のセグメンテーション

治療タイプ別

抗炎症薬

免疫系抑制剤

抗生物質

生物製剤

下痢止め

鎮痛剤

流通チャネル別

病院薬局

小売薬局

オンライン薬局

ドラッグストア

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 薬剤タイプ別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. イントロダクション/主な調査結果

5.2. 薬剤タイプ別市場規模推移(百万米ドル)分析、2019年~2023年

5.3. 薬剤タイプ別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 抗生物質

5.3.2. アミノサリチル酸塩

5.3.3. 副腎皮質ステロイド

5.3.4. 免疫調節薬

5.3.5. その他

5.4. 薬剤タイプ別前年比成長トレンド分析(2019年〜2023年

5.5. 薬剤タイプ別絶対額機会分析、2024~2034年

6. 世界市場分析2019~2023年および予測2024~2034年、流通チャネル別

6.1. イントロダクション/主な調査結果

6.2. 流通チャネル別の過去市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 流通チャネル別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

6.3.1. 病院薬局

6.3.2. 小売薬局

6.3.3. オンライン薬局

6.4. 流通チャネル別前年比成長トレンド分析(2019年~2023年

6.5. 流通チャネル別の絶対額機会分析、2024年~2034年

7. 世界市場分析2019~2023年および予測2024~2034年、地域別

7.1. はじめに

7.2. 地域別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

7.3. 地域別の現在の市場規模金額(US$ Million)分析と予測、2024年~2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019~2023年および予測2024~2034年(国別

8.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

8.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. 薬剤タイプ別

8.2.3. 流通チャネル別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. 薬剤タイプ別

8.3.3. 流通チャネル別

8.4. 主要項目

9. ラテンアメリカ市場分析 2019〜2023年および予測 2024〜2034年:国別

9.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. 薬剤タイプ別

9.2.3. 流通チャネル別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 薬剤タイプ別

9.3.3. 流通チャネル別

9.4. 主要項目

10. 西欧市場分析2019〜2023年および予測2024〜2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

10.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. 薬剤タイプ別

10.2.3. 流通チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 薬剤タイプ別

10.3.3. 流通チャネル別

10.4. 主要項目

11. 東欧市場の国別分析2019~2023年および予測2024~2034年

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. 薬剤タイプ別

11.2.3. 流通チャネル別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 薬剤タイプ別

11.3.3. 流通チャネル別

11.4. 主要項目

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. 薬剤タイプ別

12.2.3. 流通チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 薬剤タイプ別

12.3.3. 流通チャネル別

12.4. 主要項目

13. 東アジア市場の国別分析2019~2023年および予測2024~2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 薬剤タイプ別

13.2.3. 流通チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 薬剤タイプ別

13.3.3. 流通チャネル別

13.4. 主要項目

14. 中東・アフリカ市場の国別分析2019~2023年および予測2024~2034年

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. 薬剤タイプ別

14.2.3. 流通チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 薬剤タイプ別

14.3.3. 流通チャネル別

14.4. 主要項目

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. 薬剤タイプ別

15.1.2.2. 流通チャネル別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. 薬剤タイプ別

15.2.2.2. 流通チャネル別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. 薬剤タイプ別

15.3.2.2. 流通チャネル別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. 薬剤タイプ別

15.4.2.2. 流通チャネル別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. 薬剤タイプ別

15.5.2.2. 流通チャネル別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. 薬剤タイプ別

15.6.2.2. 流通チャネル別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. 薬剤タイプ別

15.7.2.2. 流通チャネル別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. 薬剤タイプ別

15.8.2.2. 流通チャネル別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. 薬剤タイプ別

15.9.2.2. 流通チャネル別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. 薬剤タイプ別

15.10.2.2. 流通チャネル別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. 薬剤タイプ別

15.11.2.2. 流通チャネル別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. 薬剤タイプ別

15.12.2.2. 流通チャネル別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. 薬剤タイプ別

15.13.2.2. 流通チャネル別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. 薬剤タイプ別

15.14.2.2. 流通チャネル別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. 薬剤タイプ別

15.15.2.2. 流通チャネル別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. 薬剤タイプ別

15.16.2.2. 流通チャネル別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. 薬剤タイプ別

15.17.2.2. 流通チャネル別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. 薬剤タイプ別

15.18.2.2. 流通チャネル別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. 薬剤タイプ別

15.19.2.2. 流通チャネル別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. 薬剤タイプ別

15.20.2.2. 流通チャネル別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. 薬剤タイプ別

15.21.2.2. 流通チャネル別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. 薬剤タイプ別

15.22.2.2. 流通チャネル別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. 薬剤タイプ別

15.23.2.2. 流通チャネル別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. 薬剤タイプ別

16.3.3. 流通チャネル別

17. 競合分析

17.1. 競争の深層

17.1.1. アッヴィ社

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.2. セルジーン・コーポレーション

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.3. ジェネテック

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.4. ジョンソン・エンド・ジョンソン

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.5. ファイザー

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.6. プロメテウス研究所(ネスレ)

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.7. サリックス・ファーマシューティカルズ

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.8. 武田薬品工業

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.9. ヤンセンファーマ

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.10. アストラゼネカ

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***