世界のクルーズ船建造市場(2025年~2033年):タイプ別、用途別、乗客定員別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のクルーズ船建造市場規模は、2024年には82億8100万米ドルと評価され、予測期間(2024年~2032年)に3.1%のCAGRで成長し、2032年には104億8700万米ドルに達すると予測されている。

クルーズ船の建造は、レジャー航海用に設計された旅客船の建造を包含し、豪華さと旅行体験の融合を提供する。 これらの客船は最先端の設備を備え、ユニークな旅行体験を求める消費者の需要の高まりに対応している。 観光客の増加、可処分所得の増加、造船技術の進歩が市場を牽引している。

世界のクルーズ船建造市場は、世界的な観光客の急増やクルーズ・バケーションの人気上昇など、さまざまな要因によって拡大している。

例えば、業界のリーダー的存在であるロイヤル・カリビアン・インターナショナルは、最近、環境に優しい技術と乗客のアメニティを強化した最新船を就航させた。 さらに、アジア太平洋や中東の新興市場は旅行需要の増加を目の当たりにしており、市場をさらに強化している。

さらに、市場成長の機会は、持続可能な慣行の採用やクルーズ船への先端技術の統合に明らかである。 環境規制が強化される中、造船業者はエネルギー効率の高いエンジンやLNG(液化天然ガス)などの代替燃料ソリューションに注力している。 さらに、特定の層や市場向けに船をカスタマイズすることで、新たな道が開けている。 例えば、ニッチな旅行体験のために設計された小型の豪華客船が、特に富裕層の旅行者の間で人気を集めている。 これらの要因は、業界における革新と拡大の可能性を浮き彫りにしている。

市場動向

環境に優しい技術の進歩

世界のクルーズ造船業界では、厳しい環境規制や持続可能な旅行に対する消費者の需要の高まりに対応するため、環境に優しい技術の採用が進んでいる。 LNGエンジン、ハイブリッド推進システム、高度な廃水処理技術などの革新が業界の標準になりつつある。

例えば、MSCクルーズは2024年、LNGを燃料とするクルーズ船としては最大となる「ワールド・ヨーロッパ」を就航させ、従来の燃料と比較して二酸化炭素排出量を最大25%削減するよう設計されたシステムを導入した。

さらに、企業はエネルギー効率を高めるため、ソーラーパネルや風力タービンなどの再生可能エネルギーの統合に投資している。 こうした技術を採用することは、二酸化炭素排出量の削減に役立つだけでなく、クルーズ会社を環境意識の高い企業として位置づけ、幅広い顧客層を惹きつけることにもなる。 気候変動に対する意識が高まるにつれ、こうした技術の導入は市場を形成する重要なトレンドであり続けるだろう。

クルーズ船建造市場の牽引役

観光産業と可処分所得の増加

体験型旅行の増加傾向と可処分所得の増加により、バケーション需要が急増している。 クルーズ・ラインズ・インターナショナル・アソシエーション(CLIA)によると、世界のクルーズ旅客数は2025年までに4,000万人に達すると予測されており、パンデミック以前の水準から大幅に増加する。 この成長は特に中国やインドなどの新興市場で顕著であり、中産階級の拡大がラグジュアリー旅行への関心を高めている。

クルーズ会社は、さまざまな層に合わせた多様な旅程や船内体験を提供することで、この傾向を利用している。

例えば、カーニバル・コーポレーションは、2024年に北米初のLNGを燃料とするクルーズ船「マルディグラ」を導入し、ジェットコースターやグルメ・ダイニング体験などのアトラクションを特色としている。 このような取り組みは、消費者の嗜好と市場の提供が一致していることを浮き彫りにし、クルーズ船建造の需要を強化している。

市場の阻害要因

高い建造コストと規制上の課題

世界のクルーズ船建造市場は、高い建造費と維持費によって大きな課題に直面している。 近代的な船舶の建造には10億米ドル以上の費用がかかることがあり、その背景には先進技術、豪華な設備、厳しい環境規制への対応といったニーズがある。

例えば、IMO(国際海事機関)の硫黄排出量削減規制により、造船会社はスクラバーやLNGエンジンといった高価な技術の採用を余儀なくされている。

さらに、COVID-19パンデミックによって悪化したサプライチェーンの混乱は、造船プロジェクトの遅延とコスト超過につながっている。 労働力不足と材料費の高騰が状況をさらに複雑にしている。 これらの要因が総合的に造船業者の収益性を妨げ、市場の成長軌道を減速させる可能性がある。

市場機会

カスタマイズと新興市場

ニッチ市場に対応するためのクルーズ船のカスタマイズは、大きなチャンスをもたらす。 北極クルーズや南極クルーズなど、探検旅行のために設計された小型豪華客船が人気を集めている。 これらの船は、氷上航行のための強化船体や安全対策の強化など、特殊な設計を特徴とすることが多い。

例えば、2024年に就航するポナンの「ル・コマンド・シャルコ」は、LNGを燃料とする豪華極地探検船で、特殊市場をターゲットとする可能性を示している。

新興市場もまた、クルーズ船建造業界にとって大きな可能性を秘めている。 特にアジア太平洋地域は、急速な観光客の増加を目の当たりにしている。 中国や東南アジアの市場に合わせた小型の地域特化型船舶の導入は、この傾向を象徴している。 さらに、港湾インフラを整備するための地方自治体や観光局との提携は、さらなる拡大の機会を生み出している。

地域分析

北米 支配的な地域

同市場の特徴は、既存プレーヤーが優勢であることと、船舶の建造と運航を支えるインフラがしっかりしていることである。 北米は、レジャー・クルーズの旺盛な需要と環境に優しい技術への多額の投資により、世界のクルーズ船建造市場にとって極めて重要な地域である。 米国、特にフロリダ州には、主要な造船会社と港湾施設がある。 カーニバル・コーポレーションのような企業が最前線にあり、規制上の要求を満たすためにLNG船などの革新的なプロジェクトを立ち上げている。 カナダでは、グリーン・マリン・プログラムのような政府のイニシアチブは、造船会社に持続可能な慣行を採用するインセンティブを与えている。 この地域の成長は、旅客数の増加を目指す造船会社と旅行会社の協力関係によっても促進される。

例えば、ロイヤル・カリビアンと米国の港湾当局との戦略的パートナーシップは、インフラのアップグレードを支援し、メガクルーズ船のドッキング能力を強化している。

同市場は、先進的な造船技術と強力な環境規制を特徴としており、欧州をクルーズ船製造の世界的リーダーとして位置づけている。 ドイツ、イタリア、フィンランドといった国々は造船の中心地であり、マイヤー・ヴェルフトやフィンカンティエリといった造船所が市場をリードしている。 欧州の造船会社は技術革新に重点を置いており、ハイブリッド船やLNG船の建造に顕著である。 欧州連合の「ホライゾン2020」プログラムは、持続可能な海洋技術の研究開発を支援している。

例えば、ノルウェーのフッティルーテン・グループは、ハイブリッドエンジンを搭載した探検船のパイオニアであり、持続可能性のベンチマークを打ち立てている。 加えて、ヨーロッパではクルーズの旅程が確立されており、リバークルーズへの嗜好が高まっていることも、市場の拡大に寄与している。 この地域は、ラグジュアリーでニッチなクルージング体験に重点を置いているため、オペレーターは新興市場の富裕層旅行者をターゲットとしており、継続的な成長を確実なものにしている。

アジア太平洋地域 急成長地域

可処分所得の増加と中間層の体験型旅行への意欲の高まりにより、市場は急成長を遂げている。 アジア太平洋地域は、観光客の増加と港湾インフラの拡充を背景に、市場の主要成長地域として浮上している。 中国は造船施設やクルーズターミナルへの多額の投資でこの地域をリードしている。 中国政府の「一帯一路」構想には、海上観光を強化するプロジェクトが含まれており、市場の成長をさらに後押ししている。 日本と韓国は注目すべきプレーヤーであり、三菱重工業のような造船所は技術的に先進的な船舶に注力している。 例えば、韓国のサムスン重工業は2024年にLNGを動力源とするクルーズ船を建造するプロジェクトを立ち上げており、この地域の持続可能性へのコミットメントを浮き彫りにしている。 コスタ・クルーズのようなグローバル・オペレーターの参入と相まって、この地域の国内および地域のクルーズへの関心が高まっていることは、この地域が力強い成長を遂げる可能性があることを裏付けている。

国別インサイト

世界市場は世界的な成長を目の当たりにしており、堅調な技術進歩やクルーズ旅行への強力な消費者基盤、政府支援の増加、国内需要の高まりを原動力に、特定の主要国が大きく貢献している。

米国-米国は、堅調な技術進歩とクルーズ旅行の強力な消費者基盤に牽引され、世界のクルーズ船建造市場で支配的な地位を維持している。 連邦政府は、税制優遇措置や造船技術革新への資金援助を通じて、海事セクターを積極的に支援してきた。 特に、2024年9月、米国海事局(MARAD)は、クルーズ船建造の競争力を高めるため、造船所近代化のための5億ドルの助成金プログラムを発表した。 この助成金は、造船における自動化、労働者訓練、持続可能性の実践を強化するものである。 カーニバル・コーポレーションやロイヤル・カリビアンなどの民間企業は、環境に優しい設計を採用することで、技術革新の先頭に立ってきた。 例えば2024年10月、カーニバルは液化天然ガス(LNG)を動力源とする新クラスのクルーズ船を発表し、二酸化炭素排出量を30%削減した。 ハイブリッド推進システムやAIを活用したエネルギー管理などの先進技術を統合することで、クルーズ造船における米国の持続可能性へのコミットメントを強調している。

ドイツ-ドイツのクルーズ造船産業は、その高度なエンジニアリングと精密製造の評判によって支えられている。 世界有数の造船所であるマイヤー・ヴェルフトは、同国の市場支配において極めて重要な役割を果たしている。 2024年11月、ドイツ政府は水素燃料電池技術や電気推進システムを含む持続可能な造船を支援するため、10億ドルのグリーン・イノベーション・ファンドを立ち上げた。 このイニシアチブは、欧州連合の脱炭素化目標に沿ったものである。 2024年8月、マイヤー・ヴェルフトはエネルギー回収システムを備えた最新鋭のクルーズ客船を引き渡し、排出量を25%削減した。 さらに、同造船所はシーメンスと協力してデジタル・ツイン技術を統合し、設計と製造のプロセスを合理化している。 ドイツの持続可能性と技術統合への注力は、世界のクルーズ造船市場におけるリーダーシップを確実なものにしている。

中国-中国は、その野心的な海洋拡張計画によって、手ごわいクルーズ造船候補として浮上してきた。 政府の「メイド・イン・チャイナ2025」イニシアチブは、造船を含む先進的な製造業を優先している。 2024年10月、中国国家造船公司(CSSC)は、CSSCの巨大な造船所インフラを活用し、新シリーズのメガクルーズ船を建造するカーニバル・コーポレーションとの提携を発表した。 中国市場は、中産階級の人口増加と国内クルーズ観光の人気上昇によってさらに支えられている。 2024年9月、CSSCは初の国産クルーズ船を竣工させ、同国の海運業界にマイルストーンを打ち立てた。 この船には先進的な廃棄物管理システムとLNGエンジンが組み込まれており、持続可能性へのシフトを反映している。 中国の戦略的投資とパートナーシップは、世界のクルーズ造船市場における重要なプレーヤーとして位置づけられている。

インド-インドのクルーズ造船産業はまだ始まったばかりだが、政府支援の増加と国内需要の高まりにより、有望な可能性を見せている。 2024年11月、インド港湾・海運・水路省は、造船所インフラへの民間投資のインセンティブを含む「海事ビジョン2030」構想を打ち出した。 この政策は、インドをクルーズ船製造の地域ハブとして確立することを目的としている。 インドの大手造船所であるコーチン造船所(CSL)は、この市場の最前線にいる。 CSLは2024年10月、クルーズ・ライナーや環境に優しい船舶に重点を置いた先進的な造船施設に2億ドルを投資すると発表した。 このプロジェクトは、政府が推進する持続可能性と自立に沿ったものである。 国際的なクルーズ・オペレーターからの関心の高まりと国内観光の成長により、インドはクルーズ造船において大きく前進する態勢を整えている。

セグメンテーション分析

タイプ別

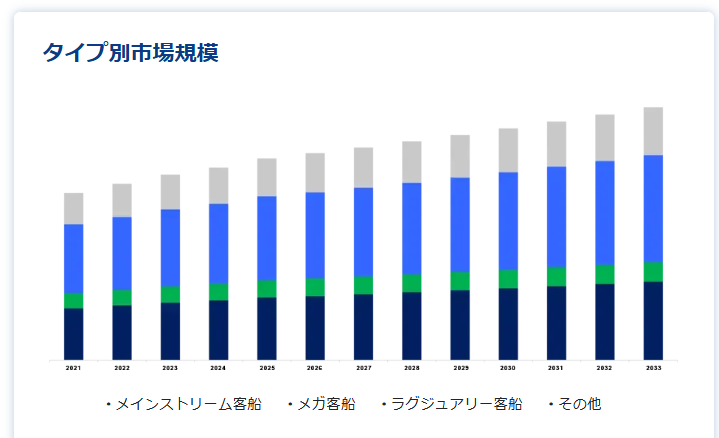

メガクルーズ船セグメントが最大の市場シェアを占め、CAGRは3.7%。 大規模で豪華な旅行体験への嗜好が高まっていることから、メガクルーズ船セグメントが市場を支配している。 通常5,000人以上の乗客を収容するメガ・クルーズ船は、劇場、ウォーターパーク、多様なダイニング・オプションなど、他に類を見ないアメニティを提供している。 ロイヤル・カリビアン・コーポレーションやカーニバル・コーポレーションのような企業は、増大する豪華旅行需要に応えるため、それぞれシンフォニー・オブ・ザ・シーズやマルディグラのようなメガシップの建造に多額の投資を行っている。 可処分所得の増加と体験型観光のトレンドが、このセグメントの成長を後押ししている。 CLIAの報告書によると、2023年の新造船受注の50%以上をメガクルーズ船が占め、市場における優位性を示している。

用途別

輸送分野が最大の市場シェアを占め、CAGRは3.3%であった。 輸送部門は、船舶がレジャー体験を提供しながら国際海域を旅客を移動させる重要な手段として機能しているため、市場をリードしている。 このセグメントの成長を牽引しているのは、カリブ海や地中海などの目的地をターゲットとしたクルーズ旅程の増加である。 MSCクルーズやノルウェージャン・クルーズ・ラインなどの著名なクルーズ会社は、接続性と乗客の選択肢を強化するために船隊を拡大している。 世界的な海外旅行の増加は、この分野にさらに拍車をかけている。 世界観光機関(UNWTO)によると、2023年の国際観光客数は14億人に達し、クルーズはこの成長に対応する上で重要な役割を果たしている。

乗客定員別

4,000人以上が最大シェアを占め、年平均成長率は3.4%。 乗客定員4,000人以上のセグメントが市場を支配しているが、これは大規模なクルーズ・バケーションの人気を反映している。 オアシス・クラスに代表されるこのカテゴリーの客船は、快適性とエンターテイメント性を確保しつつ、マスツーリズムに対応するよう設計されている。 このセグメントの成長は、これらの船舶がスケールメリットによって高い収益を上げることができることと、船内に多様なアトラクションを搭載していることに起因している。 ロイヤル・カリビアンのような業界大手は、6,000人以上の乗客を収容する船舶の拡大に投資してきた。 クルーズ・マーケット・ウォッチによると、これらの客船は世界の乗客定員の45%以上を占めている。

重量別

150,000GT以上セグメントが最大の市場シェアを占める CAGRは3.1%。 総合的な船上体験を提供する巨大な船舶への需要に牽引され、15万総トン(GT)以上セグメントが市場をリードしている。 MSCワールドヨーロッパのような15万GTを超える船は、豪華な宿泊施設、ショッピングモール、高度な安全システムなどの広範な施設を提供している。 これらの船舶による高い収益ポテンシャルが、フィンカンティエリやマイヤー・ヴェルフトのような造船会社にこのセグメントへの注力を促している。 国際海事機関(IMO)によると、このカテゴリーの船舶は2023年の新造船のかなりの部分を占め、市場の需要を満たす上での重要性を反映している。

燃料タイプ別

液化天然ガス(LNG)セグメントが最大の市場シェアを占め、CAGRは3.9%である。 LNG分野が市場をリードしているのは、よりクリーンで持続可能な燃料オプションへの海運業界のシフトによるものである。 LNGを燃料とするクルーズ船は、従来の燃料に比べて温室効果ガスの排出量を最大25%削減し、IMOの2030年脱炭素化目標に合致している。 カーニバル・コーポレーションやMSCクルーズなどの大手クルーズオペレーターは、環境基準を満たすため、アイダアノバやMSCエウロパなどのLNG燃料船を就航させている。 LNG貯蔵と推進技術の進歩も、このセグメントの急成長を支えている。 DNV GLによると、2024年には世界中で40隻以上のLNG船クルーズが運航されており、市場シェアの拡大を浮き彫りにしている。

クルーズ船建造市場のセグメント

タイプ別(2021-2032年)

主流クルーズ客船

メガクルーズ客船

豪華客船

その他

用途別(2021-2032)

運輸

レジャー

旅客数別(2021~2032年)

500ドル未満

500-2,000

2,000-4,000

4,000人以上

重量ベース(2021~2032年)

1,000GT未満

1,000-50,000トン

50,000-100,000トン

100,000-150,000トン

150,000GT以上

燃料タイプ別(2021-2032年)

重油(HFO)

舶用軽油(MDO)

液化天然ガス(LNG)

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のクルーズ船建造市場規模分析

9. 北米のクルーズ船建造市場分析

10. ヨーロッパのクルーズ船建造市場分析

11. APACのクルーズ船建造市場分析

12. 中東・アフリカのクルーズ船建造市場分析

13. ラタムのクルーズ船建造市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***