世界の甲殻類市場:種類別(ロブスター、カニ、エビ、その他)、原産地別、最終用途別、流通チャネル別、地域別(2024~2034)

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

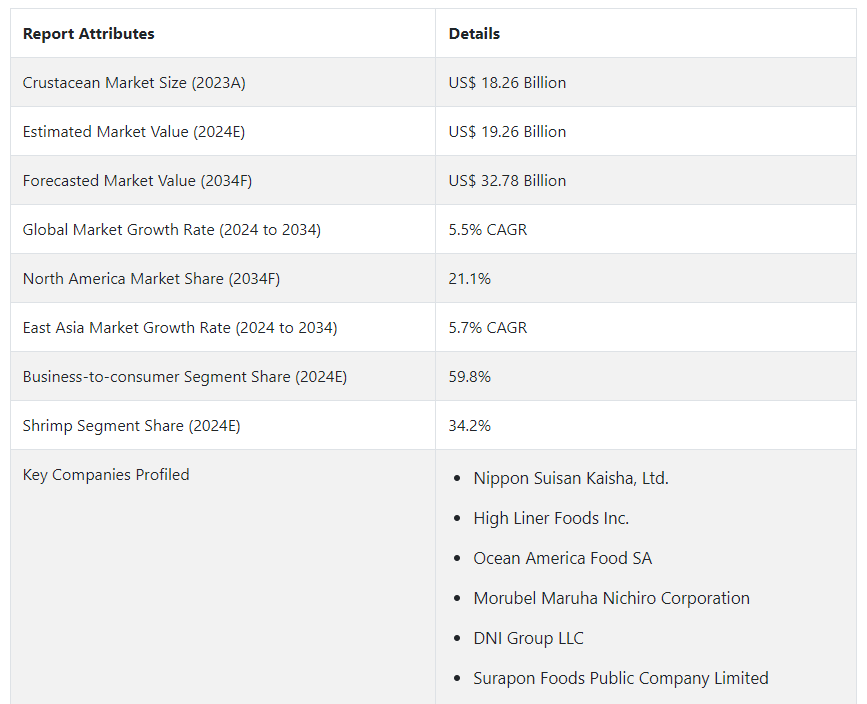

2024年の世界の甲殻類市場 規模は192.6億米ドルで算出され、5.5%のCAGRで増加し、2034年末までに327.8億米ドルの規模に達すると予測される。

より広範な水産物産業の中で、市場はカニ、ロブスター、エビ、ザリガニなどの海洋種を含むダイナミックで多様なセグメントである。 甲殻類は、美食におけるその魅力と栄養価の高さにより、多様な消費者ニーズを満たし、様々な産業での用途を見出すことで、世界市場で大きな牽引力となっている。

栄養価の高さ、風味、多様な用途は、主に料理と製薬部門に牽引され、市場を魅力的なものにしている。 高いタンパク質組成、必須ミネラル、オメガ3脂肪酸により、これらの海洋生物は世界中の健康志向の消費者から高い支持を得ている。 甲殻類の商業的魅力は、その味、食感、様々な料理における汎用性によって高まっている。

甲殻類の消費は、消費者が健康的な食習慣に移行するにつれて増加している。 この傾向は、魚介類が郷土料理の重要な構成要素であり、これらの海洋珍味の健康上の利点に対する認識が高まっている地域で特に顕著である。

主な市場成長促進要因

高タンパク質含有量やオメガ3脂肪酸など、魚介類の健康上の利点に対する意識の高まりが、世界の甲殻類需要を牽引している。

養殖業の成長は、特に発展途上国における甲殻類の需要増に大きく貢献している。

冷凍水産物のような水産物の加工と保存技術における革新は、甲殻類の保存期間を延長し、より広い流通と世界市場へのアクセスを可能にする。

甲殻類は食用にとどまらず、養殖飼料や医薬品にも応用されており、甲殻類の殻や外骨格に含まれる化合物が医薬品開発に利用され、市場の成長を促進している。

持続可能な漁法や環境に優しい養殖方法が普及し、乱獲や環境への影響に対する懸念に対処することで、市場の拡大を支えている。

甲殻類の需要増加の要因は?

伝統的な漁業が高騰する水産物の需要を満たすのに苦戦する中、持続可能な解決策として養殖が浮上してきた。 この方法は、池や水槽、あるいは海洋の囲いの中で甲殻類を管理しながら養殖するもので、野生個体群への圧力を軽減する。 特にアジアの発展途上国は養殖に多額の投資を行っており、繁殖技術、飼料の配合、疾病管理の技術革新を推進している。

安定した供給を提供することによって、養殖は甲殻類の安定供給を保証し、甲殻類市場の成長を促し、消費者の需要を満たす。 養殖はまた、乱獲や生息地の劣化を最小限に抑えることで、環境問題にも対処する。 水産養殖のスケーラビリティと適応性は、生産者が多様な市場の需要に応えることを可能にし、世界的に甲殻類の入手しやすさを高めている。

「水産物の円滑な国境を越えた移動の促進に焦点を当てる」。

貿易障壁、関税、規制の複雑さの削減は、より合理的で効率的な世界の甲殻類市場を創出することにより、甲殻類の需要を強化している。 この自由化は輸出入の増加を促し、消費者と生産者の双方に利益をもたらす。 輸入国はより多様な甲殻類を入手できるようになり、年間を通じて入手できるようになり、シーフードパウダーなど水産物の多様化が進む。

一方、輸出国は市場範囲を拡大し、甲殻類の資源を活用することができる。 貿易の自由化は生産者間の健全な競争を促し、生産者は競争力を維持するために製品の品質と効率を向上させる。

何が甲殻類の販売に悪影響を与えるのか?

ハリケーンや台風、予期せぬ天候パターンなどの自然災害は、漁業や養殖活動に影響を与え、漁獲量の減少や養殖施設の破壊にまでつながる可能性があります。 このような出来事は、市場における甲殻類の入手可能性と量に直接影響し、突然の欠品と価格高騰を引き起こす。 輸送の遅れ、不十分なインフラ、国境の制限といった物流の課題は、甲殻類の目的地へのタイムリーな配達を妨げる可能性がある。

こうした混乱は当面の供給に影響を与えるだけでなく、不確実性を生み出し、企業が一貫した計画を立て、需要を満たすことを困難にする。 市場は鮮度と品質に大きく依存しているため、サプライ・チェーンに中断が生じると、サプライヤーや流通業者の財政的損失や評判の低下につながる可能性がある。

甲殻類流通ビジネスに参入する新興企業の成功要因とは?

「イノベーション、多角化、戦略的パートナーシップ、持続可能性へのコミットメントを優先する」。

持続可能性を強化し、環境への悪影響を軽減し、収穫量を増加させる革新的な養殖方法は、新興企業が自らを際立たせる方法である。 甲殻類をベースにしたユニークな食品を開発したり、副産物を医薬品や化粧品に利用することで、新たな収益源を生み出し、ニッチ市場を獲得することができる。 デジタル・プラットフォームやeコマースを活用して消費者や企業に直接アプローチすることで、サプライ・チェーンを合理化し、市場へのリーチを向上させ、ブランドの認知度を高めることができる。

持続可能性と透明性を重視した取り組みは、環境意識の高い消費者の共感を得ることができる。 イノベーション、多角化、戦略的パートナーシップ、持続可能性へのコミットメントを組み合わせることで、新興企業は市場で成功の道を切り開き、競争や業界シフトの中で優位に立つことができる。

国別の洞察

東アジアは水産養殖における強い存在感から世界市場をリードしており、中国は同地域の甲殻類市場シェアの大半を占めている。 北米市場は高い消費率によって牽引されており、世界需要のかなりの部分を占めている。

なぜ米国が甲殻類の主要市場なのか?

「先進的な水産物加工・流通インフラと健康的な食生活への注目」

米国では、食生活の変化や健康的な食事への関心の高まりから、低脂肪・高タンパク質の食事が好まれるようになっており、甲殻類は優れた栄養添加物となっている。 同国の高度な水産加工・流通インフラは、効率的な取り扱いとサプライ・チェーン物流を保証し、甲殻類の入手を容易にしている。

レストランや外食産業は、甲殻類をベースにした革新的な料理を絶えず導入し、多様な味覚嗜好を持つ人々に対応している。 厳しい食品安全規制と、持続可能な調達と養殖方法に関する消費者の意識の高まりは、責任ある消費を目指す世界の甲殻類市場の傾向と一致しており、責任を持って収穫された環境に優しい甲殻類の需要を後押ししている。

なぜ中国は東アジア市場成長の強力なベースとなるのか?

「水産養殖と水産物生産における優位性と世界貿易との強いつながり」中国は世界の甲殻類の主要生産国として確固たる地位を占めている。

中国は世界の甲殻類、特にエビの主要生産国として確固たる地位を占めており、世界の養殖生産高と甲殻類市場規模のかなりの部分を占めている。 広大な沿岸地域と良好な気候条件は、さまざまな甲殻類の種に理想的な繁殖地を提供し、大規模な養殖事業を容易にしている。 国民の可処分所得が上昇し、食生活のパターンがより健康的なものへと変化するにつれ、エビ、カニ、ロブスターを含む水産物の消費量が顕著に増加している。

飼育方法、飼料配合、疾病管理プロトコルにおける絶え間ない技術革新は、世界市場の厳しい要求に応えるべく、収量を向上させ、製品規格を維持している。 同国は、その生産能力と競争力のある価格設定を生かし、甲殻類の主要輸出国としての役割を果たしている。 その広範な貿易ネットワークと様々な国との協力関係は、世界の甲殻類のサプライチェーンにおける重要なプレーヤーとしての地位を強化している。

カテゴリー別インサイト

エビは世界で最も消費されている甲殻類であり、その人気はマイルドな味わいと多用途の料理用途に支えられている。 ロブスターは高級品とされ、高値で取引され、主に北米とヨーロッパで消費されている。

世界市場で高い売上シェアを占める甲殻類の種類は?

「エビの適応性、栄養面での利点、経済性が売上を牽引」

エビの幅広い人気は、世界中のさまざまな料理に適応できることに起因している。 そのマイルドな味わいと万能な性質により、伝統的なアジア料理から西洋の珍味、冷凍エビまで、さまざまな料理や形態に簡単に取り入れられる。 低脂肪・低カロリーでありながら、タンパク質、ビタミン、ミネラルを豊富に含む。

脂肪分の少ないタンパク源を求める健康志向の消費者がエビを好むようになり、より健康的な食生活を選択する傾向が強まっている。 ロブスターなど他の甲殻類に比べ生産コストが比較的低いため、経済的にもエビは重要な位置を占めている。 この費用対効果の高さが競争力のある価格戦略を可能にし、さまざまな社会経済層にまたがる幅広い消費者層がエビを入手しやすくしている。

競争環境

甲殻類業界は競争が激しく、大規模な生産者と小規模なプレーヤーの両方が存在する断片的な業界である。 業界の主な市場プレーヤーには、水産加工会社、養殖場、流通業者が含まれる。 甲殻類市場のトップ企業には、DNI Group LLC、Surapon Foods Public Company Limited、High Liner Foodsなどがある。 これらの業界大手は、様々な種類の甲殻類の収穫・加工から包装・流通に至るまで、様々な活動に注力している。 各社は、競争力を得るために、製品の革新、持続可能な慣行、戦略的提携に重点を置いている。

High Liner Foodsは2021年11月にRubicon Resources, LLCの買収を完了したと発表した。

甲殻類市場調査の細分化

種類別

ロブスター

カニ

エビ

その他

原産地別

捕獲

養殖

最終用途別

小売

外食産業

商業

その他

流通チャネル別

企業間取引

企業対消費者

地域別

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の甲殻類市場規模は?

世界の甲殻類市場は2024年に192.6億米ドルと推定される。

2034年の甲殻類の売上予測は?

2034年末までに、甲殻類の世界売上高は327億8000万米ドルに達すると予測されている。

甲殻類の需要はどの程度の割合で増加すると予測されていますか?

甲殻類の需要は今後10年間、年平均成長率5.5%で増加すると予測されている。

東アジアの市場はどのくらいの割合で成長すると予測されていますか?

東アジアの市場は、2024年から2034年まで年平均成長率5.7%で拡大すると予測される。

東アジアで甲殻類の主要市場はどの国か?

中国は2034年までに東アジア市場の69.1%のシェアを占めると予測される。

市場でトップシェアを占める甲殻類の種類は?

種類別では、エビが2034年までに33.8%の市場シェアを占めると予測されている。

目次

1. エグゼクティブサマリー

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメントの概要

1.1.3. 地域別の概要

1.1.4. 競合他社の注力分野

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. はじめにと定義

2.2. 調査範囲

3. COVID 19 の影響評価

3.1. 市場の需要

3.1.1. グローバル市場の四半期市場価値分析(US$ Mn)、2023

3.1.2. グローバル市場の前年比成長率(危機前と危機後の予測

3.1.3. グローバル市場の再調整後の成長予測(US$ Mn

3.2. 地域別市場の縮小と回復傾向の評価

3.3. 地域別市場の再調整後の市場と成長の評価

4. 市場背景

4.1. 国別市場魅力度指数

4.2. 市場シナリオに基づく予測

4.3. バリューチェーン分析

4.3.1. メーカーの一覧

4.3.2. オンライン小売業者の一覧

4.3.3. 最終用途の一覧

4.4. 投資実現可能性評価

4.4.1. 市場の投資可能性

4.5. ポーターのファイブフォース分析

4.5.1. 買い手の交渉力

4.5.2. 供給業者の交渉力

4.5.3. 代替原産地の脅威

4.5.4. 新規参入の脅威

4.5.5. 競争の激しさ

4.5.6. 市場に作用する5つの力

4.6. PESTEL分析

4.7. 予測要因

4.7.1. 政府規制の強化

4.7.2. 業界の拡大

4.7.3. 保険規制への準拠

4.7.4. 市場の進歩

4.7.5. 気温の上昇

4.7.6. 技術の進歩

4.8. 市場力学

4.8.1. 市場推進要因

4.8.2. 市場抑制要因

4.8.3. 市場機会

4.8.4. 主要トレンド

5. 世界市場価格分析

5.1. 価格帯評価

5.1.1. 地域別加重平均価格(2023年)

5.1.2. 価格設定に影響を与える主な要因

5.1.3. 地域別価格ベンチマーク

5.1.4. 種類別価格ベンチマーク

6. 世界市場分析(2018年~2023年)および予測(2024年~2034年)

6.1. 市場概要

6.2. 市場統計の紹介

6.2.1. 世界市場価値(百万米ドル)

6.2.2. 世界累積市場および絶対$機会

6.3. 前年比成長率および増加機会

6.4. 絶対ドル市場および絶対ドル機会

7. 世界市場分析(2018年~2023年)および予測(2024年~2034年)タイプ別

7.1. はじめに

7.1.1. タイプ定義

7.1.1.1. ロブスター

7.1.1.2. カニ

7.1.1.3. エビ

7.1.1.4. その他

7.1.1.4.1. タイプ別市場主要調査結果

7.1.1.5. 絶対$機会(2024年から2034年)

7.1.1.6. 市場シェアおよびBPS分析

7.1.1.7. 前年比成長予測

7.1.1.8. 市場魅力度分析

7.2. 種類別世界市場地域別市場シェア比較

8. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、原産地別

8.1. はじめに

8.1.1. 原産地の定義

8.1.1.1. 捕獲

8.1.1.2. 水産養殖

8.1.2. 市場 主要調査結果(原産地別

8.1.2.1. 絶対ドル機会(2024年~2034年)

8.1.2.2. 市場シェアおよびBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 地域別市場シェア比較、原産地別

9. グローバル市場分析(2018年~2023年)および予測(2024年~2034年)、流通チャネル別

9.1. はじめに

9.1.1. 流通チャネルの定義

9.1.1.1. 企業間取引

9.1.1.2. 企業対消費者取引

9.1.2. 流通チャネル別市場の主要調査結果

9.1.2.1. 絶対ドル額機会(2024年~2034年)

9.1.2.2. 市場シェアおよびBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 流通チャネル別世界市場地域別市場シェア比較

10. 世界市場分析(2018年~2023年)および予測(2024年~2034年)用途別

10.1. はじめに

10.1.1. エンドユースの定義

10.1.1.1. 小売

10.1.1.2. 外食産業

10.1.1.3. 業務用

10.1.1.4. その他

10.1.2. エンドユース別の市場の主な調査結果

10.1.2.1. 絶対ドル機会(2024年から2034年)

10.1.2.2. 市場シェアおよびBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 用途別世界市場地域別市場シェア比較

11. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、地域別

11.1. はじめに

11.1.1. 対象地域

11.1.1.1. 北米

11.1.1.2. 欧州

11.1.1.3. 東アジア

11.1.1.4. 南アジア

11.1.1.5. ラテンアメリカ

11.1.1.6. 中東およびアフリカ(MEA)

11.1.1.7. オセアニア

11.1.2. 地域別市場の主な調査結果

11.1.2.1. 絶対ドル機会(2024年から2034年)

11.1.2.2. 市場シェアおよびBPS分析

11.1.2.3. 前年比成長予測

11.1.2.4. 市場魅力度分析

11.2. 地域別世界市場の地域別市場シェア比較

12. 北米市場分析と予測

12.1. 概要

12.1.1. 北米のグローバル市場におけるシェア

12.2. 市場価値と数量の予測と分析

12.2.1. 国別

12.2.1.1. 米国

12.2.1.2. カナダ

12.2.2. 種類別

12.2.3. 起源別

12.2.4. 流通チャネル別

12.2.5. 用途別

12.3. 市場の魅力分析

12.3.1. 国別

12.3.1.1. 米国

12.3.1.2. カナダ

12.3.2. 種類別

12.3.3. 起源別

12.3.4. 流通チャネル別

12.3.5. 用途別

12.4. 前年比成長比較

13. ヨーロッパ市場の分析と予測

13.1. 概要

13.1.1. 世界市場における欧州のシェア

13.2. 市場価値および数量の予測と分析

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. 英国

13.2.1.3. フランス

13.2.1.4. ロシア

13.2.1.5. スペイン

13.2.1.6. イタリア

13.2.1.7. その他のヨーロッパ

13.2.2. 種類別

13.2.3. 起源別

13.2.4. 流通チャネル別

13.2.5. 用途別

13.3. 市場の魅力分析

13.3.1. 国別

13.3.1.1. ドイツ

13.3.1.2. 英国

13.3.1.3. フランス

13.3.1.4. ロシア

13.3.1.5. スペイン

13.3.1.6. イタリア

13.3.1.7. その他欧州

13.3.2. 種類別

13.3.3. 起源別

13.3.4. 流通チャネル別

13.3.5. 用途別

13.4. 前年比成長比較

14. 東アジア市場の分析と予測

14.1. 概要

14.1.1. 東アジアのグローバル市場におけるシェア

14.2. 市場価値と数量の予測と分析

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 種類別

14.2.3. 起源別

14.2.4. 流通チャネル別

14.2.5. 用途別

14.3. 市場の魅力分析

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. 種類別

14.3.3. 供給元別

14.3.4. 流通チャネル別

14.3.5. 用途別

14.4. 前年比成長比較

15. 南アジア市場分析と予測

15.1. 概要

15.1.1. 世界市場における南アジアのシェア

15.2. 市場価値と数量の予測と分析

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. シンガポール

15.2.1.3. インドネシア

15.2.1.4. タイ

15.2.1.5. 南アジアのその他

15.2.2. 種類別

15.2.3. 産地別

15.2.4. 流通チャネル別

15.2.5. 用途別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.1.1. インド

15.3.1.2. シンガポール

15.3.1.3. インドネシア

15.3.1.4. タイ

15.3.1.5. 南アジアのその他

15.3.2. 種類別

15.3.3. 起源別

15.3.4. 流通チャネル別

15.3.5. 用途別

15.4. 前年比成長比較

16. ラテンアメリカ市場分析と予測

16.1. 概要

16.1.1. 世界市場における中南米のシェア

16.2. 市場価値および数量の予測と分析

16.2.1. 国別

16.2.1.1. ブラジル

16.2.1.2. メキシコ

16.2.1.3. その他の中南米諸国

16.2.2. 種類別

16.2.3. 産出国別

16.2.4. 流通チャネル別

16.2.5. 用途別

16.3. 市場の魅力分析

16.3.1. 国別

16.3.1.1. ブラジル

16.3.1.2. メキシコ

16.3.1.3. その他の中南米

16.3.2. 種類別

16.3.3. 産地別

16.3.4. 流通チャネル別

16.3.5. 用途別

16.4. 前年比成長比較

17. 中東・アフリカ市場の分析と予測

17.1. 概要

17.1.1. 中東・アフリカのグローバル市場におけるシェア

17.2. 市場価値および数量の予測と分析

17.2.1. 国別

17.2.1.1. トルコ

17.2.1.2. GCC諸国

17.2.1.3. 中東・アフリカのその他

17.2.2. 種類別

17.2.3. 起源別

17.2.4. 流通チャネル別

17.2.5. 用途別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. トルコ

17.3.1.2. GCC諸国

17.3.1.3. 中東・アフリカのその他

17.3.2. 種類別

17.3.3. 産地別

17.3.4. 流通チャネル別

17.3.5. 用途別

17.4. 前年比成長比較

18. オセアニア市場の分析と予測

18.1. 概要

18.1.1. オセアニアのグローバル市場におけるシェア

18.2. 市場価値および数量の予測と分析

18.2.1. 国別

18.2.1.1. オーストラリア

18.2.1.2. ニュージーランド

18.2.2. 種類別

18.2.3. 産地別

18.2.4. 流通チャネル別

18.2.5. 用途別

18.3. 市場魅力度分析

18.3.1. 国別

18.3.1.1. オーストラリア

18.3.1.2. ニュージーランド

18.3.2. 種類別

18.3.3. 起源別

18.3.4. 流通チャネル別

18.3.5. 用途別

18.4. 前年比成長比較

19. 世界市場分析 主要国

19.1.1. 米国

19.1.1.1. 北米市場シェア

19.1.1.2. 種類別市場シェア、2023年

19.1.1.3. 起源別市場シェア、2023年

19.1.1.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.1.5. 市場シェア、用途別、2023年

19.1.2. カナダ

19.1.2.1. 北米市場シェア

19.1.2.2. 種類別市場シェア、2023年

19.1.2.3. 起源別市場シェア、2023年

19.1.2.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.2.5. 用途別市場シェア、2023年

19.1.3. ドイツ

19.1.3.1. 欧州市場シェア

19.1.3.2. 種類別市場シェア、2023年

19.1.3.3. 起源別市場シェア、2023年

19.1.3.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.1.3.5. 用途別市場シェア、2023年

19.1.4. 英国

19.1.4.1. 欧州市場シェア

19.1.4.2. 種類別市場シェア、2023年

19.1.4.3. 起源別市場シェア、2023年

19.1.4.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.1.4.5. 用途別市場シェア、2023年

19.1.5. フランス

19.1.5.1. 欧州市場シェア

19.1.5.2. 種類別市場シェア、2023年

19.1.5.3. 起源別市場シェア、2023年

19.1.5.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.1.5.5. 用途別市場シェア、2023年

19.1.6. ロシア

19.1.6.1. 欧州市場シェア

19.1.6.2. 種類別市場シェア、2023年

19.1.6.3. 起源別市場シェア、2023年

19.1.6.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.1.6.5. 用途別市場シェア、2023年

19.1.7. スペイン

19.1.7.1. 欧州市場シェア

19.1.7.2. 種類別市場シェア、2023年

19.1.7.3. 起源別市場シェア、2023年

19.1.7.4. 市場価値(百万米ドル)および2024年から2034年の予測

19.1.7.5. 用途別市場シェア、2023年

19.1.8. イタリア

19.1.8.1. 欧州市場シェア

19.1.8.2. 種類別市場シェア、2023年

19.1.8.3. 起源別市場シェア、2023年

19.1.8.4. 市場価値(百万米ドル)および予測、2024年から2034年

19.1.8.5. 用途別市場シェア、2023年

19.1.9. 中国

19.1.9.1. 東アジア市場シェア

19.1.9.2. 種類別市場シェア、2023年

19.1.9.3. 起源別市場シェア、2023年

19.1.9.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.9.5. 市場シェア、最終用途別、2023年

19.1.10. 日本

19.1.10.1. 東アジア市場シェア

19.1.10.2. 種類別市場シェア、2023年

19.1.10.3. 起源別市場シェア、2023年

19.1.10.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.10.5. 用途別市場シェア、2023年

19.1.11. 韓国

19.1.11.1. 東アジア市場シェア

19.1.11.2. 種類別市場シェア、2023年

19.1.11.3. 市場シェア、原産地別、2023年

19.1.11.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.11.5. 市場シェア、用途別、2023年

19.1.12. インド

19.1.12.1. 南アジア市場シェア

19.1.12.2. 種類別市場シェア、2023年

19.1.12.3. 起源別市場シェア、2023年

19.1.12.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.12.5. 用途別市場シェア、2023年

19.1.13. シンガポール

19.1.13.1. 南アジア市場シェア

19.1.13.2. 種類別市場シェア、2023年

19.1.13.3. 市場シェア、2023年、原産地別

19.1.13.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.13.5. 市場シェア、2023年、用途別

19.1.14. インドネシア

19.1.14.1. 南アジア市場シェア

19.1.14.2. 種類別市場シェア、2023年

19.1.14.3. 起源別市場シェア、2023年

19.1.14.4. 市場価値(US$ Mn)および予測 2024年から2034年

19.1.14.5. 用途別市場シェア、2023年

19.1.15. タイ

19.1.15.1. 南アジア市場シェア

19.1.15.2. 種類別市場シェア、2023年

19.1.15.3. 市場シェア、原産地別、2023年

19.1.15.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.15.5. 市場シェア、用途別、2023年

19.1.16. ブラジル

19.1.16.1. ラテンアメリカ市場シェア

19.1.16.2. 種類別市場シェア、2023年

19.1.16.3. 起源別市場シェア、2023年

19.1.16.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.16.5. 用途別市場シェア、2023年

19.1.17. メキシコ

19.1.17.1. ラテンアメリカ市場シェア

19.1.17.2. タイプ別市場シェア、2023年

19.1.17.3. 市場シェア、2023年、原産地別

19.1.17.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.17.5. 市場シェア、2023年、用途別

19.1.18. トルコ

19.1.18.1. 中東・アフリカ市場シェア

19.1.18.2. 種類別市場シェア、2023年

19.1.18.3. 起源別市場シェア、2023年

19.1.18.4. 市場価値(US$ Mn)および予測 2024年~2034年

19.1.18.5. 用途別市場シェア、2023年

19.1.19. GCC諸国

19.1.19.1. 中東アフリカ市場シェア

19.1.19.2. 種類別市場シェア、2023年

19.1.19.3. 市場シェア、2023年、原産地別

19.1.19.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.19.5. 市場シェア、2023年、用途別

19.1.20. 南アフリカ

19.1.20.1. 中東・アフリカ市場シェア

19.1.20.2. 種類別市場シェア、2023年

19.1.20.3. 産出国別市場シェア、2023年

19.1.20.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.20.5. 用途別市場シェア、2023年

19.1.21. オーストラリア

19.1.21.1. オセアニア市場シェア

19.1.21.2. 種類別市場シェア、2023年

19.1.21.3. 市場シェア、2023年、原産地別

19.1.21.4. 市場価値(百万米ドル)および予測、2024年~2034年

19.1.21.5. 市場シェア、2023年、用途別

19.1.22. ニュージーランド

19.1.22.1. オセアニア市場シェア

19.1.22.2. 種類別市場シェア、2023年

19.1.22.3. 起源別市場シェア、2023年

19.1.22.4. 市場価値(百万米ドル)および予測 2024年~2034年

19.1.22.5. 用途別市場シェア、2023年

20. 競争環境

20.1. 世界市場競争ダッシュボード

20.2. 世界市場の層構造

20.2.1. 2023年の市場構造

20.2.2. 2034年の予想市場構造

20.3. グローバル市場シェア分析

21. 競合分析

21.1. 日本水産株式会社

21.1.1. 会社概要

21.1.2. 起源ポートフォリオ

21.1.3. 主要戦略

21.1.4. 地域的プレゼンス

21.1.5. 主要動向

21.1.6. SWOT分析

21.2. ハイライナー・フーズ社

21.3. オーシャン・アメリカ・フードSA

21.4. モルベル・マルハ・ニチロ社

21.5. DNIグループLLC

21.6. スラポン・フーズ社

21.7. サイアム・カナディアン・グループ社

21.8. Sirena A/S

21.9. RDM Aquaculture

21.10. Seaview Crab Company

21.11. The Crab Company

21.12. Trident Seafoods Corporation

21.13. SeaPak Shrimp & Seafood Company

21.14. Royal Greenland A/S

21.15. クローバーリーフ・シーフード・ファミリー

21.16. オーガスト・シーフード

21.17. マルハニチロ株式会社

21.18. ソゲルコ・インターナショナル

21.19. ルイジアナ・クローフィッシュ・カンパニー

21.20. アカディア・クローフィッシュ

22. 付録

23. 分析枠組みの定義

24. 出典および参考文献

*** 本調査レポートに関するお問い合わせ ***