極低温装置のグローバル市場予測2024-2034年:製品別(タンク、バルブ、ポンプ&ヴェポライザー、その他)、凍結剤別、用途別、産業別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

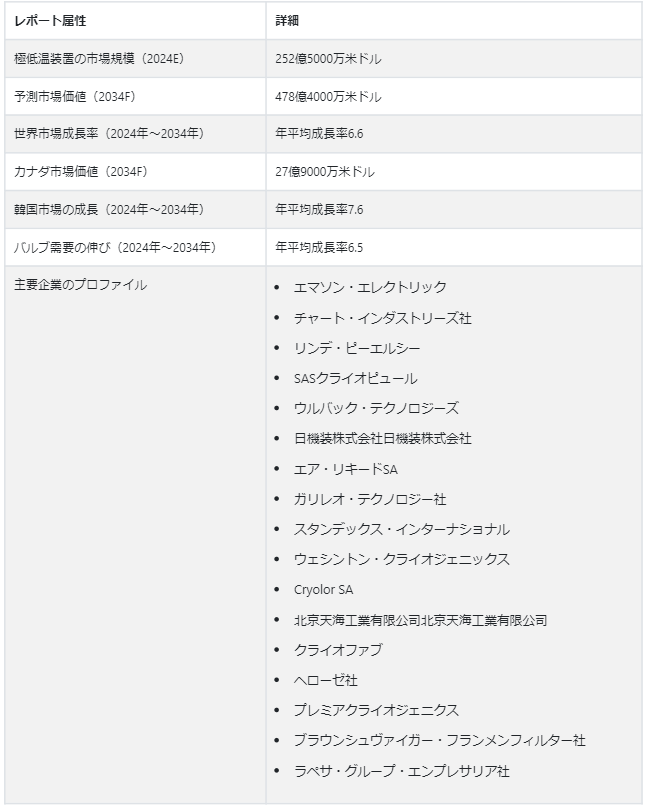

世界の極低温装置市場は2034年に252億5000万米ドルと算出される。極低温装置の世界売上高はCAGR 6.6%で増加し、2034年末には478.4億米ドルに達すると予測されている。

極低温機器とは、一般的に摂氏-150度(華氏-238度)以下の極低温で物質を扱い、操作するために設計された機器やシステムのことを指す。これらの温度は、極低温として知られる範囲内です。極低温機器の主な目的は、気体、液体、固体などの物質をこれらの極低温で貯蔵、輸送、処理することである。

様々な産業用途におけるガス需要の増加、LNGの貯蔵と流通における不可欠な使用は、今後極低温システムの出荷を主に促進すると予想される顕著な要因である。世界中でのLNG需要の増加は、長期的な市場発展にとって極めて重要であると予想される。

貯蔵用途の極低温機器の売上高は、2034年までに262億2,000万米ドルに達すると予測されている。

ポータブル極低温タンクと液体窒素貯蔵容器の需要の増加は、今後10年間の極低温貯蔵タンクの販売を促進すると予想される。

宇宙産業への投資の増加と宇宙ミッションの増加も、今後10年間の極低温装置の需要を押し上げると予想されている。極低温ガスは本質的に不活性であり、試料と反応せず、その特性をそのまま維持するため、極低温システムは宇宙試料の保存に使用される。

2021年末までに、ボーイング社が開発したライナーレスのフルコンポジット大型極低温タンクが、NASAのマーシャル宇宙飛行センターで行われた一連の試験に合格し、将来的に航空宇宙車両に使用できることが証明された。

東アジア地域の極低温装置市場は、予測期間を通じて世界で最も収益性の高い市場になると予測されており、これはガス動力によるエネルギー発電所需要の増大とクリーンエネルギー需要の高まりに起因している。中国、日本、韓国などの国々における政府の支援策と堅調な経済成長も、2034年まで極低温装置の需要を押し上げると予想される。

東アジアは2034年までに世界の極低温装置市場シェアの33.9%を占めると予測されている。

北米の極低温装置市場規模は2024年に65.1億米ドルと推定される。

最新の極低温技術の導入に影響を与える市場ダイナミクスとは?

“スマート極低温機器の開発につながる先端材料と革新的絶縁技術”

技術の進歩は、極低温機器の効率と安全性を高める上で重要な役割を果たしており、業界内の技術革新を促進している。進歩の顕著な分野の1つは、極低温装置の構造に使用される材料の開発にある。

従来の材料は、極低温での脆さや熱伝導性の問題といった課題に直面することがあります。このような懸念に対処するため、研究者や製造業者は、強度、耐久性、熱性能を向上させ、極低温機器の信頼性と寿命を確保する先端材料を探求し、採用しています。

これと並行して、断熱技術の革新が極低温機器市場の注目すべきトレンドとなっている。効果的な断熱は、熱伝達を最小限に抑え、極低温プロセスに必要な超低温を維持するために極めて重要です。最新の断熱材料と断熱方法は、重量やスペースの制約などの問題にも対処しながら、優れた耐熱性を達成することを目指しています。

真空断熱パネル、高度な発泡断熱材、多層アプローチは、極低温機器の熱効率を高め、エネルギー消費を削減し、全体的な性能を向上させるために採用されている技術の一例である。

「総合的な生産性を高める極低温装置の自動化”

オートメーションは、極低温機器の安全性と運用能力を向上させる重要な要素として台頭してきている。自動化技術は、極低温プロセスの正確な制御と監視に貢献し、ヒューマンエラーのリスクを最小限に抑え、システム全体の効率を高めます。自動化された制御システムは、温度、圧力、流量などのパラメーターを高い精度で調整することができ、極低温機器が指定されたパラメーター内で動作することを保証します。

センサーとスマートテクノロジーの統合は、極低温機器の安全性と信頼性を高める自動化のもう一つの側面です。リアルタイムのモニタリングとデータ分析により、予知保全が可能になり、潜在的な問題が深刻化する前に特定できるため、ダウンタイムが短縮され、機器の寿命が延びます。

何が極低温機器の需要成長に影響を与えているのか?

「クライオジェンへの暴露は重傷につながる可能性がある

極低温に長時間さらされると、凍傷や酸素欠乏を引き起こし、作業者や作業員の肺などに致命的な損傷を与える可能性があるためだ。

“高いCAPEXとOPEXが市場成長の可能性を阻害”

また、CAPEX(設備投資)とOPEX(運営費)のコストが高いことも、予測期間を通じて極低温装置市場の成長を阻害すると予測されている。極低温システムのメンテナンスコストは非常に高く、これも今後10年間の市場進化を抑制する可能性がある。

新会社はどのような戦略で存在感を示せるか?

「製品の革新とカスタマイズ

新興企業は、製品設計と技術革新の両方に注力することで差別化を図ることができる。これには、効率性、安全性、費用対効果を改善した極低温機器の開発が含まれる。研究開発活動への投資は、新会社が時代の先端を走り、進化する顧客ニーズに対応し、従来のソリューションを凌駕することを支援するように設定されている。

極低温ソリューションを特定の産業や用途に合わせることで、新しい企業がニッチ市場を開拓するのにさらに役立ちます。ヘルスケア、航空宇宙、エネルギーなどの分野特有の要件を理解することで、カスタマイズが可能になり、顧客の特殊な要求に応えることができる。

Alexander Regnat、Jan Spallek、Tomek Schulz、Christian Pfleidererによって2018年に設立されたKiutraは、無冷媒クライオスタットの開発に特化した先駆的なスタートアップである。効率性とユーザーフレンドリーな設計で知られるこれらのクライオスタットは、科学研究を推進し、量子コンピューティング技術の進歩を促進する上で重要な役割を果たしている。Kiutraが提供する革新的なソリューションは、市場での地位を高めることになるだろう。

2012年に設立された米国の新興企業アプライド・クライオ・テクノロジーズは、液化天然ガス(LNG)やその他のクライオジェン用の極低温トレーラーや移動式貯蔵施設を製造している。同社は、他の燃料への依存がパラダイムシフトを迎えている中、世界中で拡大するLNG市場に資本参加することを目指している。

国別分析

市場調査および競合情報提供会社であるFact.MRの調査によると、米国、ドイツ、日本の極低温装置の売上を促進する要因は、それぞれの国のユニークな産業、技術、規制の状況を反映して多様である。産業用途、エネルギー転換への取り組み、研究活動は、これらの国々で極低温装置の売上に貢献している共通のテーマの一部である。

米国は極低温機器メーカーにとって有利な市場となるか?

「エネルギー需要の増加と主要市場プレーヤーの存在”

エネルギー需要は世界中で大幅に増加しており、この傾向は米国でも顕著である。さらに、持続可能性への注目の高まりがクリーンなエネルギー源に対する需要を後押ししており、その結果、LNG(液化天然ガス)の需要が高まり、米国では今後10年間に極低温装置とサービスの需要が高まると予想されている。政府の支援策と主要な極低温装置メーカーの存在は、2034年まで同国での極低温装置の販売を促進するその他の要因である。

極低温機器メーカーはなぜ日本に惹かれるのか?

「LNG需要の高さと化学産業の存在感

日本は世界で最も技術的に進んだ国の一つとして知られており、これがあらゆる種類の技術にとって非常に魅力的な市場となっている。日本は量子技術分野の研究をリードしており、そのため、クライオスタットが量子技術の機能において重要な役割を果たしていることから、極低温装置とサービスの応用範囲は広い。また、日本は世界最大の液化天然ガス(LNG)輸入国であり、このことも今後10年間の極低温装置売上を押し上げると予想されている。さらに、日本には主要な化学メーカーが存在することも、今後10年間の市場の可能性を高めると予想される。

極低温機器サプライヤーが注目するヨーロッパ諸国とは?

“極低温技術への需要が高まるドイツの医療・ヘルスケア施設”

ドイツの発達した医療分野は、バイオバンクや凍結保存などの医療用途で極低温装置に依存している。医療施設や研究施設からの需要の高まりは、同国における極低温装置の販売全体に大きく貢献している。

カテゴリー別分析

極低温タンクの需要は、エネルギーやヘルスケアから航空宇宙や研究に至るまで、多様な産業における重要な役割によって牽引されている。極低温で物質を貯蔵し、取り扱うことができるため、極低温タンクは多くの用途に不可欠であり、世界的な人気と市場需要に貢献しています。

極低温タンクはなぜ広く求められているのか?

「ガスの貯蔵と流通に欠かせない極低温タンク

極低温タンクは、極低温での物質の貯蔵、輸送、取り扱いを必要とする様々な産業で不可欠な役割を果たすため、世界中で幅広い用途を見出しています。

様々な産業用途のガスの生産と流通を網羅する産業ガス部門は、極低温タンクに大きく依存している。製造業、冶金業、エレクトロニクスなどの業界では、窒素、酸素、アルゴンなどのガスの貯蔵と流通に極低温タンクを利用しています。これらのタンクは、極低温の液体状態でガスを貯蔵する信頼性の高い効率的な手段を提供し、コンパクトで大容量の貯蔵を可能にします。

極低温タンクはまた、医療ガスの貯蔵や輸送、生物学的サンプルの凍結保存、その他の医療用途のために、ヘルスケアや医療分野で広く使用されています。これらのタンクは、医学研究、治療、診断に不可欠な物質を安全かつ正確に取り扱うことを保証します。

競争環境

極低温装置市場の主要企業は、既存市場と将来性の高い市場の両方で戦略的にプレゼンスを拡大することに注力している。グローバルな市場拡大により、大手企業は工業化が進み、極低温ソリューションの需要が高まり、規制環境が整備された地域に参入することができる。強力な国際的プレゼンスを確立することで、顧客基盤はさらに広がり、地域経済の変動に伴うリスクも軽減される。

極低温装置市場調査の主要セグメント

製品別:

タンク

バルブ

ポンプ&ヴェポライザー

真空ジャケット配管

その他

凍結剤別:

窒素

酸素

アルゴン

液化天然ガス(LNG)

その他

用途別 :

流通

貯蔵

最終用途産業別:

石油・ガス

冶金

自動車

食品・飲料

化学物質

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2024年の極低温装置市場規模は?

世界の極低温装置市場は、2024年に252億5000万米ドルと評価される。

極低温機器の将来予測は?

極低温装置の売上高は、2024年から2034年にかけて年平均成長率6.6%で増加すると予測されている。

2034年までに極低温機器の市場規模はいくらになると予想されるか?

極低温装置の需要は、2034年までに478億4000万米ドルの市場規模に達すると予測されている。

極低温機器はどのような産業で広く使用されていますか?

医療業界は、低温貯蔵の必要性が高いため、極低温装置の需要が高い。

極低温機器のトップメーカーは?

Linde PLC、Emerson Electric Co.Ltd.などが極低温機器のトップメーカーである。

韓国における極低温機器の販売予測は?

韓国市場は2024年に11億1,000万米ドルになると推定される。

目次

1. 要旨

1.1. 主な調査結果

1.1.1. 市場全体

1.1.2. セグメント概要

1.1.3. 地域別概要

1.1.4. 競合の焦点

1.1.5. 消費者の認識

1.2. 統計のまとめ

1.3. 市場の特徴と属性

2. 市場概要

2.1. 導入と定義

2.2. 調査範囲

3. 市場背景

3.1. 国別市場魅力度指数

3.2. 市場シナリオに基づく予測

3.3. バリューチェーン分析

3.3.1. メーカー一覧

3.3.2. オンライン小売業者リスト

3.3.3. 最終用途産業リスト

3.4. 投資可能性評価

3.4.1. 市場への投資可能性

3.5. ポーターのファイブフォース分析

3.5.1. 買い手の交渉力

3.5.2. サプライヤーの交渉力

3.5.3. 代替クライオジェンの脅威

3.5.4. 新規参入の脅威

3.5.5. ライバルの激しさ

3.5.6. 市場に作用する5つの力

3.6. PESTEL分析

3.7. 予測要因

3.7.1. 政府規制の強化

3.7.2. 産業の拡大

3.7.3. 保険規制への対応

3.7.4. 市場の進歩

3.7.5. 世界の気温上昇

3.7.6. 技術の進歩

3.8. 市場ダイナミクス

3.8.1. 市場促進要因

3.8.2. 市場の抑制要因

3.8.3. チャンスの窓

3.8.4. 主要トレンド

4. 世界市場の価格分析

4.1. プライスポイント評価

4.1.1. 地域別加重平均価格(2023年

4.1.2. 価格に影響を与える主な要因

4.1.3. 地域別価格ベンチマーク

4.1.4. 製品別価格ベンチマーク

5. 世界市場分析(2018年~2023年)と予測(2024年~2034年)

5.1. 市場概要

5.2. 市場統計の紹介

5.2.1. 世界市場金額(US$ Mn)

5.2.2. 世界の過去累積市場と絶対額機会

5.3. 前年比成長率と増加機会

5.4. 絶対ドル過去市場と絶対ドル機会

6. 製品別の世界市場分析(2018年~2023年)と予測(2024年~2034年

6.1. 製品紹介

6.1.1. 製品の定義

6.1.1.1. タンク

6.1.1.2. バルブ

6.1.1.3. ポンプ及び気化器

6.1.1.4. 真空ジャケット配管

6.1.1.5. その他

6.1.2. 市場の主な調査結果(製品別

6.1.2.1. 絶対額の機会(2024〜2034年)

6.1.2.2. 市場シェアとBPS分析

6.1.2.3. 前年比成長予測

6.1.2.4. 市場魅力度分析

6.2. 世界市場の製品別地域シェア比較

7. クライオゲン別の世界市場分析(2018年~2023年)と予測(2024年~2034年

7.1. 序論

7.1.1. クライオジェンの定義

7.1.1.1. 窒素

7.1.1.2. 酸素

7.1.1.3. アルゴン

7.1.1.4. 液化天然ガス(LNG)

7.1.1.5. その他

7.1.2. 市場主要調査結果(極低温ガス別

7.1.2.1. 絶対市場機会(2024年~2034年)

7.1.2.2. 市場シェアとBPS分析

7.1.2.3. 前年比成長予測

7.1.2.4. 市場魅力度分析

7.2. クライオゲン別世界市場地域シェア比較

8. 世界市場分析(2018年~2023年)および予測(2024年~2034年)、用途別

8.1. 序論

8.1.1. 用途の定義

8.1.1.1. ディストリビューション

8.1.1.2. ストレージ

8.1.2. 市場の主な調査結果(用途別

8.1.2.1. 絶対市場機会(2024年~2034年)

8.1.2.2. 市場シェアとBPS分析

8.1.2.3. 前年比成長予測

8.1.2.4. 市場魅力度分析

8.2. 世界市場の用途別地域シェア比較

9. 最終用途産業別の世界市場分析(2018年~2023年)と予測(2024年~2034年

9.1. はじめに

9.1.1. 最終用途産業の定義

9.1.1.1. 石油・ガス

9.1.1.2. 冶金

9.1.1.3. 自動車

9.1.1.4. 食品・飲料

9.1.1.5. 化学品

9.1.1.6. その他

9.1.2. 主な調査結果(最終用途産業別

9.1.2.1. 絶対額の機会(2024年〜2034年)

9.1.2.2. 市場シェアとBPS分析

9.1.2.3. 前年比成長予測

9.1.2.4. 市場魅力度分析

9.2. 世界市場の地域別シェア比較(最終用途産業別

10. 地域別の世界市場分析(2018年~2023年)と予測(2024年~2034年

10.1. はじめに

10.1.1. 地域範囲

10.1.1.1. 北米

10.1.1.2. ヨーロッパ

10.1.1.3. 東アジア

10.1.1.4. 南アジア

10.1.1.5. ラテンアメリカ

10.1.1.6. 中東・アフリカ(MEA)

10.1.1.7. オセアニア

10.1.2. 市場の主な調査結果(地域別

10.1.2.1. 絶対額の機会(2024年~2034年)

10.1.2.2. 市場シェアとBPS分析

10.1.2.3. 前年比成長予測

10.1.2.4. 市場魅力度分析

10.2. 世界市場の地域別シェア比較

11. 北米市場の分析と予測

11.1. 概要

11.1.1. 世界市場における北米シェア

11.2. 市場金額・数量予測と分析

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. 製品別

11.2.3. クライオゲン別

11.2.4. 用途別

11.2.5. 最終用途産業別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.1.1. 米国

11.3.1.2. カナダ

11.3.2. 製品別

11.3.3. クライオゲン別

11.3.4. 用途別

11.3.5. 最終用途産業別

11.4. 前年比成長率の比較

12. 欧州市場の分析と予測

12.1. 概要

12.1.1. 世界市場における欧州シェア

12.2. 市場金額・数量予測と分析

12.2.1. 国別

12.2.1.1. ドイツ

12.2.1.2. イギリス

12.2.1.3. フランス

12.2.1.4. ロシア

12.2.1.5. スペイン

12.2.1.6. イタリア

12.2.1.7. その他のヨーロッパ

12.2.2. 製品別

12.2.3. クライオゲン別

12.2.4. 用途別

12.2.5. 最終用途産業別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. イギリス

12.3.1.3. フランス

12.3.1.4. ロシア

12.3.1.5. スペイン

12.3.1.6. イタリア

12.3.1.7. その他のヨーロッパ

12.3.2. 製品別

12.3.3. クライオゲン別

12.3.4. 用途別

12.3.5. 最終用途産業別

12.4. 前年比成長率の比較

13. 東アジア市場の分析と予測

13.1. 概要

13.1.1. 世界市場における東アジアのシェア

13.2. 市場金額・数量予測と分析

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. 製品別

13.2.3. クライオゲン別

13.2.4. 用途別

13.2.5. 最終用途産業別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.1.1. 中国

13.3.1.2. 日本

13.3.1.3. 韓国

13.3.2. 製品別

13.3.3. クライオゲン別

13.3.4. 用途別

13.3.5. 最終用途産業別

13.4. 前年比成長率の比較

14. 南アジア市場の分析と予測

14.1. 概要

14.1.1. 世界市場における南アジアのシェア

14.2. 市場金額・数量予測と分析

14.2.1. 国別

14.2.1.1. インド

14.2.1.2. シンガポール

14.2.1.3. インドネシア

14.2.1.4. タイ

14.2.1.5. その他の南アジア

14.2.2. 製品別

14.2.3. クライオゲン別

14.2.4. 用途別

14.2.5. 最終用途産業別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.1.1. インド

14.3.1.2. シンガポール

14.3.1.3. インドネシア

14.3.1.4. タイ

14.3.1.5. その他の南アジア

14.3.2. 製品別

14.3.3. クライオゲン別

14.3.4. 用途別

14.3.5. 最終用途産業別

14.4. 前年比成長率の比較

15. 中南米市場の分析と予測

15.1. 概要

15.1.1. 世界市場における中南米のシェア

15.2. 市場金額・数量予測と分析

15.2.1. 国別

15.2.1.1. ブラジル

15.2.1.2. メキシコ

15.2.1.3. その他のラタム諸国

15.2.2. 製品別

15.2.3. クライオゲン別

15.2.4. 用途別

15.2.5. 最終用途産業別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.1.1. ブラジル

15.3.1.2. メキシコ

15.3.1.3. その他のラタム諸国

15.3.2. 製品別

15.3.3. クライオゲン別

15.3.4. 用途別

15.3.5. 最終用途産業別

15.4. 前年比成長率の比較

16. 中東・アフリカ市場の分析と予測

16.1. 概要

16.1.1. 世界市場における中東・アフリカのシェア

16.2. 市場金額・数量予測と分析

16.2.1. 国別

16.2.1.1. トルコ

16.2.1.2. GCC諸国

16.2.1.3. その他のMEA諸国

16.2.2. 製品別

16.2.3. クライオゲン別

16.2.4. 用途別

16.2.5. 最終用途産業別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.1.1. トルコ

16.3.1.2. GCC諸国

16.3.1.3. その他のMEA諸国

16.3.2. 製品別

16.3.3. クライオゲン別

16.3.4. 用途別

16.3.5. 最終用途産業別

16.4. 前年比成長率の比較

17. オセアニア市場の分析と予測

17.1. 概要

17.1.1. 世界市場におけるオセアニアのシェア

17.2. 市場金額・数量予測と分析

17.2.1. 国別

17.2.1.1. オーストラリア

17.2.1.2. ニュージーランド

17.2.2. 製品別

17.2.3. クライオゲン別

17.2.4. 用途別

17.2.5. 最終用途産業別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.1.1. オーストラリア

17.3.1.2. ニュージーランド

17.3.2. 製品別

17.3.3. クライオゲン別

17.3.4. 用途別

17.3.5. 最終用途産業別

17.4. 前年比成長率の比較

18. 世界市場分析主要国

18.1. 米国

18.1.1. 北米市場シェア

18.1.2. 市場シェア、製品別、2023年

18.1.3. 市場シェア、クライオゲン別、2023年

18.1.4. 市場価値(US$ Mn)と2024〜2034年予測

18.1.5. 市場シェア、最終用途産業別、2023年

18.2. カナダ

18.2.1. 北米市場のシェア

18.2.2. 市場シェア、製品別、2023年

18.2.3. 市場シェア、クライオゲン別、2023年

18.2.4. 市場価値(US$ Mn)と2024〜2034年予測

18.2.5. 市場シェア、最終用途産業別、2023年

18.3. ドイツ

18.3.1. 欧州市場シェア

18.3.2. 市場シェア、製品別、2023年

18.3.3. 市場シェア、クライオゲン別、2023年

18.3.4. 市場価値(US$ Mn)と2024〜2034年予測

18.3.5. 市場シェア、最終用途産業別、2023年

18.4. イギリス

18.4.1. 欧州市場シェア

18.4.2. 市場シェア、製品別、2023年

18.4.3. 市場シェア、クライオゲン別、2023年

18.4.4. 市場価値(US$ Mn)と2024~2034年予測

18.4.5. 市場シェア、最終用途産業別、2023年

18.5. フランス

18.5.1. 欧州市場シェア

18.5.2. 市場シェア、製品別、2023年

18.5.3. 市場シェア、クライオゲン別、2023年

18.5.4. 市場価値(US$ Mn)と2024〜2034年予測

18.5.5. 市場シェア、最終用途産業別、2023年

18.6. ロシア

18.6.1. 欧州市場のシェア

18.6.2. 市場シェア、製品別、2023年

18.6.3. 市場シェア、クライオゲン別、2023年

18.6.4. 市場価値(US$ Mn)と2024〜2034年予測

18.6.5. 市場シェア、最終用途産業別、2023年

18.7. スペイン

18.7.1. 欧州市場シェア

18.7.2. 市場シェア、製品別、2023年

18.7.3. 市場シェア、クライオゲン別、2023年

18.7.4. 市場価値(US$ Mn)と2024〜2034年予測

18.7.5. 市場シェア、最終用途産業別、2023年

18.8. イタリア

18.8.1. 欧州市場シェア

18.8.2. 市場シェア、製品別、2023年

18.8.3. 市場シェア、クライオゲン別、2023年

18.8.4. 市場価値(US$ Mn)と2024〜2034年予測

18.8.5. 市場シェア、最終用途産業別、2023年

18.9. 中国

18.9.1. 東アジア市場のシェア

18.9.2. 製品別市場シェア(2023年

18.9.3. 市場シェア、クライオゲン別、2023年

18.9.4. 市場価値(US$ Mn)と2024〜2034年予測

18.9.5. 市場シェア、最終用途産業別、2023年

18.10. 日本

18.10.1. 東アジア市場のシェア

18.10.2. 市場シェア、製品別、2023年

18.10.3. 市場シェア、クライオゲン別、2023年

18.10.4. 市場価値(US$ Mn)と2024~2034年予測

18.10.5. 市場シェア、最終用途産業別、2023年

18.11. 韓国

18.11.1. 東アジア市場のシェア

18.11.2. 製品別市場シェア(2023年

18.11.3. 市場シェア、クライオゲン別、2023年

18.11.4. 市場価値(US$ Mn)と2024~2034年予測

18.11.5. 市場シェア、最終用途産業別、2023年

18.12. インド

18.12.1. 南アジア市場のシェア

18.12.2. 市場シェア、製品別、2023年

18.12.3. 市場シェア、クライオゲン別、2023年

18.12.4. 市場価値(US$ Mn)と2024〜2034年予測

18.12.5. 市場シェア、最終用途産業別、2023年

18.13. シンガポール

18.13.1. 南アジア市場のシェア

18.13.2. 市場シェア、製品別、2023年

18.13.3. 市場シェア、クライオゲン別、2023年

18.13.4. 市場価値(US$ Mn)と2024〜2034年予測

18.13.5. 市場シェア、最終用途産業別、2023年

18.14. インドネシア

18.14.1. 南アジア市場のシェア

18.14.2. 市場シェア、製品別、2023年

18.14.3. 市場シェア、クライオゲン別、2023年

18.14.4. 市場価値(US$ Mn)と2024〜2034年予測

18.14.5. 市場シェア、最終用途産業別、2023年

18.15. タイ

18.15.1. 南アジア市場のシェア

18.15.2. 市場シェア、製品別、2023年

18.15.3. 市場シェア、クライオゲン別、2023年

18.15.4. 市場価値(US$ Mn)と2024〜2034年予測

18.15.5. 市場シェア、最終用途産業別、2023年

18.16. ブラジル

18.16.1. 中南米市場のシェア

18.16.2. 市場シェア、製品別、2023年

18.16.3. 市場シェア、クライオゲン別、2023年

18.16.4. 市場価値(US$ Mn)と2024〜2034年予測

18.16.5. 市場シェア、最終用途産業別、2023年

18.17. メキシコ

18.17.1. 中南米市場のシェア

18.17.2. 市場シェア、製品別、2023年

18.17.3. 市場シェア、クライオゲン別、2023年

18.17.4. 市場価値(US$ Mn)と2024〜2034年予測

18.17.5. 市場シェア、最終用途産業別、2023年

18.18. トルコ

18.18.1. MEA市場のシェア

18.18.2. 市場シェア、製品別、2023年

18.18.3. 市場シェア、クライオゲン別、2023年

18.18.4. 市場価値(US$ Mn)と2024〜2034年予測

18.18.5. 市場シェア、最終用途産業別、2023年

18.19. GCC諸国

18.19.1. MEA市場のシェア

18.19.2. 製品別市場シェア(2023年

18.19.3. 市場シェア、クライオゲン別、2023年

18.19.4. 市場価値(US$ Mn)と2024〜2034年予測

18.19.5. 市場シェア、最終用途産業別、2023年

18.20. 南アフリカ

18.20.1. MEA市場のシェア

18.20.2. 市場シェア、製品別、2023年

18.20.3. 市場シェア、クライオゲン別、2023年

18.20.4. 市場価値(US$ Mn)と2024~2034年予測

18.20.5. 市場シェア、最終用途産業別、2023年

18.21. オーストラリア

18.21.1. オセアニア市場のシェア

18.21.2. 製品別市場シェア(2023年

18.21.3. 市場シェア、クライオゲン別、2023年

18.21.4. 市場価値(US$ Mn)と2024~2034年予測

18.21.5. 市場シェア:最終用途産業別、2023年

18.22. ニュージーランド

18.22.1. オセアニア市場のシェア

18.22.2. 製品別市場シェア(2023年

18.22.3. 市場シェア、クライオゲン別、2023年

18.22.4. 市場価値(US$ Mn)と2024~2034年予測

18.22.5. 市場シェア、最終用途産業別、2023年

19. 競争環境

19.1. 世界市場の競争ダッシュボード

19.2. 世界市場の階層構造

19.2.1. 2023年の市場構造

19.2.2. 2034年の予想市場構造

19.3. 世界市場シェア分析

20. 競合分析

20.1. エマソン・エレクトリック

20.1.1. 会社概要

20.1.2. クライオジェンのポートフォリオ

20.1.3. 主要戦略

20.1.4. 地域プレゼンス

20.1.5. 主な展開

20.1.6. SWOT分析

20.2. チャート・インダストリーズ社

20.2.1. 会社概要

20.2.2. クライオゲンのポートフォリオ

20.2.3. 主要戦略

20.2.4. 地域プレゼンス

20.2.5. 主な展開

20.2.6. SWOT分析

20.3. リンデ・ピーエルシー

20.3.1. 会社概要

20.3.2. クライオジェンのポートフォリオ

20.3.3. 主要戦略

20.3.4. 地域プレゼンス

20.3.5. 主な展開

20.3.6. SWOT分析

20.4. SAS Cryo Pur

20.4.1. 会社概要

20.4.2. クライオジェンポートフォリオ

20.4.3. 主要戦略

20.4.4. 地域プレゼンス

20.4.5. 主な展開

20.4.6. SWOT分析

20.5. ウルバック・テクノロジーズ

20.5.1. 会社概要

20.5.2. クライオゲンのポートフォリオ

20.5.3. 主要戦略

20.5.4. 地域プレゼンス

20.5.5. 主な開発

20.5.6. SWOT分析

20.6. 日機装株式会社 日機装株式会社

20.6.1. 会社概要

20.6.2. クライオジェンポートフォリオ

20.6.3. 主要戦略

20.6.4. 地域プレゼンス

20.6.5. 主な開発

20.6.6. SWOT分析

20.7. エア・リキードSA

20.7.1. 会社概要

20.7.2. クライオジェン・ポートフォリオ

20.7.3. 主要戦略

20.7.4. 地域プレゼンス

20.7.5. 主な展開

20.7.6. SWOT分析

20.8. ガリレオ・テクノロジー社

20.8.1. 会社概要

20.8.2. クライオゲンのポートフォリオ

20.8.3. 主要戦略

20.8.4. 地域プレゼンス

20.8.5. 主要開発

20.8.6. SWOT分析

20.9. スタンデックス・インターナショナル

20.9.1. 会社概要

20.9.2. クライオゲンのポートフォリオ

20.9.3. 主要戦略

20.9.4. 地域プレゼンス

20.9.5. 主要開発

20.9.6. SWOT分析

20.10. ウェシントン・クライオジェニクス

20.10.1. 会社概要

20.10.2. クライオジェンのポートフォリオ

20.10.3. 主要戦略

20.10.4. 地域プレゼンス

20.10.5. 主な展開

20.10.6. SWOT分析

20.11. クライオカラーSA

20.11.1. 会社概要

20.11.2. クライオジェンのポートフォリオ

20.11.3. 主要戦略

20.11.4. 地域プレゼンス

20.11.5. 主な展開

20.11.6. SWOT分析

20.12. 北京天海実業有限公司 Ltd.

20.12.1. 会社概要

20.12.2. クライオゲンのポートフォリオ

20.12.3. 主要戦略

20.12.4. 地域プレゼンス

20.12.5. 主な展開

20.12.6. SWOT分析

20.13. クライオファブ社

20.13.1. 会社概要

20.13.2. クライオジェンのポートフォリオ

20.13.3. 主要戦略

20.13.4. 地域プレゼンス

20.13.5. 主な展開

20.13.6. SWOT分析

20.14. ヘローゼ社

20.14.1. 会社概要

20.14.2. クライオゲンのポートフォリオ

20.14.3. 主要戦略

20.14.4. 地域プレゼンス

20.14.5. 主な展開

20.14.6. SWOT分析

20.15. プレミアクライオジェニクス

20.15.1. 会社概要

20.15.2. クライオジェン・ポートフォリオ

20.15.3. 主要戦略

20.15.4. 地域プレゼンス

20.15.5. 主な展開

20.15.6. SWOT分析

20.16. ブラウンシュヴァイガー・フランメンフィルター社

20.16.1. 会社概要

20.16.2. クライオゲンのポートフォリオ

20.16.3. 主要戦略

20.16.4. 地域プレゼンス

20.16.5. 主な展開

20.16.6. SWOT分析

20.17. ラペサ・グループ・エンプレサリア s.l.

20.17.1. 会社概要

20.17.2. クライオジェンのポートフォリオ

20.17.3. 主要戦略

20.17.4. 地域プレゼンス

20.17.5. 主な展開

20.17.6. SWOT分析

21. 付録

22. 分析フレームワークの定義

23. 出典と参考文献

*** 本調査レポートに関するお問い合わせ ***