世界のサイバー兵器市場(2025年~2033年):タイプ別(防御、攻撃)、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のサイバー兵器市場規模は、2024年には630.1億米ドルと評価され、2025年には673.7億米ドルから成長し、予測期間(2025年~2033年)に6.93%のCAGRで成長し、2033年には1151.4億米ドルに達すると予測されています。

サイバー兵器とは、コンピュータ・システム、ネットワーク、データを混乱させたり、ダメージを与えたり、不正にアクセスしたりするように設計されたデジタル・ツールやソフトウェアのことである。 これらの兵器は、個人、組織、国家を問わず、サイバー戦争、スパイ活動、破壊工作において重要な役割を果たしている。 マルウェア、ウイルス、ランサムウェア、高度持続的脅威(APT)などが含まれ、多くの場合、重要インフラ、政府システム、民間企業を標的としている。 従来の兵器とは異なり、サイバー兵器は仮想空間で動作するため、検知、属性、対抗が困難である。

世界がデジタル・インフラへの依存を強める中、サイバー兵器市場はより広範なサイバーセキュリティの展望の中で重要なセグメントとして台頭しつつある。 サイバー脅威の増大は、人工知能(AI)や機械学習の進歩と相まって、サイバー戦争能力の急速な革新を促している。 地政学的な緊張とサイバー攻撃の増加が需要を煽る一方で、倫理的な懸念と規制の枠組みがこれらの技術の開発と採用を引き続き形成している。

巧妙化するサイバー脅威に対抗するため、政府や組織はサイバーセキュリティ対策に多額の投資を行っている。 軍事、防衛、諜報の各部門は、敵の監視、データのモニタリング、脅威の検知、サイバースペースにおける不正活動の分析など、さまざまな戦略的目的のためにサイバー兵器に依存している。 サイバー戦争が進化するにつれ、セキュリティと倫理的責任の間の微妙な境界線をナビゲートしながら、防衛メカニズムを強化することに焦点が当てられている。

最新の市場動向

インターネット・ユーザーの増加

インターネット・ユーザーの急速な増加は、産業、経済、社会を再構築し、デジタルの拡大とイノベーションの新たな機会を引き出している。 手頃な価格のモバイル機器、高度なブロードバンドインフラ、政府主導のデジタルインクルージョンプログラムに後押しされたインターネットアクセスの増加は、グローバルな接続性を加速させている。 その結果、企業はこの幅広いアクセシビリティを活用し、リーチを拡大し、デジタルサービスを強化し、進化するサイバー脅威に対抗するためにより洗練されたサイバーセキュリティ・ソリューションを開発している。

例えば、NBN Coは、銅線ベースの技術から、より高速で信頼性の高いFTTP(Fiber-to-the-Premises)接続へと移行し、地方におけるブロードバンド・サービスをアップグレードしている。 2025年末までに、このイニシアティブは140万世帯と企業に高速インターネットアクセスを提供し、デジタル接続をさらに強化することを目指している。

サイバー兵器市場の成長要因

サイバーセキュリティの脅威の高まり

サイバー攻撃の頻度と巧妙さの高まりは、高度なサイバー兵器に対する需要を大きく促進している。 ランサムウェア攻撃、国家によるサイバー戦争、大規模なサイバー犯罪などのサイバー脅威は、特に電力網、交通システム、金融ネットワークなどの重要インフラを標的とする場合、国家の安全保障と経済の安定に深刻なリスクをもたらす。

例えば、2024年2月、ユナイテッドヘルス傘下のチェンジ・ヘルスケアに対するランサムウェア攻撃は、米国の医療システムに広範な混乱を引き起こし、サイバーセキュリティ対策強化の重大な必要性を浮き彫りにした。

さらに、サイバー脅威の経済的影響は驚異的で、米国におけるデータ侵害の被害額は平均944万ドル、世界のサイバー犯罪の被害額は2023年までに8兆ドルに達すると予測されている。

サイバー脅威が進化し続ける中、より機敏で回復力のあるインテリジェントなサイバー兵器の必要性が高まり、サイバーセキュリティ技術の大幅な進歩が促進されるだろう。

市場の制約

配備における技術的課題

サイバー兵器の配備は、いくつかの技術的課題のために非常に複雑である。 第一に、これらの兵器は特定の脆弱性を悪用することに依存しているが、展開前にシステムにパッチが適用されると、攻撃が効かなくなる。 そのため、継続的な監視と迅速な適応が求められる。

もう一つの大きな課題は、意図しない結果を招くリスクである。 サイバー兵器は意図したターゲット以外にも拡散し、巻き添え被害を引き起こす可能性がある。 2017年のNotPetya攻撃はその典型的な例で、ウクライナを混乱させるために計画されたが、結局は海運やヘルスケア部門を含むグローバルビジネスを麻痺させることになった。

このような課題により、サイバー兵器の配備は時間との戦いとなり、正確さと適応性が要求される。

市場機会

サイバーセキュリティに対する防衛予算と投資の増加

サイバー脅威がより巧妙になり、広範囲に及ぶようになるにつれ、各国政府は防衛力と攻撃力を強化するためにサイバーセキュリティへの投資を優先している。 こうした投資は、サイバー攻撃を検知、無力化、対抗する高度なサイバー兵器の開発に重点を置き、重要な国家インフラ、機密データ、軍事作戦の保護を保証するものである。 サイバーセキュリティへの重点の高まりは、デジタルな戦場が物理的な戦場と同様に戦略的なものとなっている現代の戦争の進化を反映している。

例えば

2024年3月、2025会計年度の米国連邦予算は、悪意のあるサイバーアクターや大規模なサイバーキャンペーンから国家を防衛することを目的としたサイバーセキュリティプログラムへの継続的な投資を再確認した。

同様に2024年11月、オックスフォード大学はアラン・チューリング研究所および英国政府と共同で、英国のサイバー耐性を強化するため、AIセキュリティ研究室(LASR)に822万ポンドの資金提供を開始した。

サイバー戦争が国家安全保障の不可欠な一部となるにつれ、防衛予算の増加はサイバー兵器市場における技術革新と機会を促進し続けるだろう。

地域別インサイト

北米:圧倒的地域

北米は、強力な技術インフラ、高いサイバーセキュリティ支出、防衛システムへの大規模な投資により、世界のサイバー兵器市場をリードしている。 この地域には最大手のサイバーセキュリティ企業や、重要インフラの保護に注力する政府機関がある。 例えば、米国国土安全保障省は、産業制御システムや防衛技術の安全確保において大きな進歩を遂げている。

さらに、米軍は国防のために高度なサイバー兵器を使用している。 2020年のソーラーウィンズ社の情報漏洩事件のような有名な事件を含むサイバー攻撃の頻度の増加により、この地域の高度なサイバー防衛ツールへの依存度が高まり、市場の優位性が強化されている。

欧州:最も急成長している地域

欧州は、サイバーセキュリティの脅威の高まりと戦略的投資により、世界のサイバー兵器市場で急成長を遂げている。 その結果、欧州各国政府はサイバー攻撃のリスク増大への対策として、国防能力の強化に注力している。 例えば、欧州連合(EU)は2021-2027年デジタル・ヨーロッパ・プログラムの一環として、地域全体のサイバーセキュリティ・インフラを強化するために16億ユーロを割り当てることを発表した。 この資金により、医療、金融、公共サービスなどの重要分野のセキュリティが強化され、サイバー攻撃に対する回復力が確保される。

各国の洞察米国

米国 -米国は、サイバー脅威の頻度の高さに牽引され、サイバーセキュリティ市場で依然として圧倒的な強さを誇っています。 1件のデータ侵害にかかるコストは平均944万ドルであり、企業にとっての財務リスクを裏付けています。 2023年には、サイバー犯罪のコストは8兆ドルに達するという。 国は、高度化するサイバー攻撃から重要インフラや機密データを守るため、高度なサイバーセキュリティ技術に多額の投資を続けている。

中国-中国のサイバーセキュリティ市場は、サイバーセキュリティを強化するための積極的なデジタルイニシアティブと政府支援の取り組みにより、急速に拡大している。 Cyberproof社によると、中国は世界のサイバー攻撃の18.83%に関与しており、サイバー脅威の重要な発生源として位置づけられています。 デジタル化が進み、強固なサイバーセキュリティフレームワークの構築に注力する中国は、増大するサイバーリスクに対する防御能力の向上において大きな前進を遂げている。

オーストラリア-オーストラリアのサイバーセキュリティセンターによると、2023年には500件を超えるランサムウェア攻撃が報告され、オーストラリアはサイバー脅威の憂慮すべき増加に直面しています。 この急激な増加は、民間部門と公的部門の両方における脆弱性の拡大を浮き彫りにしている。 オーストラリア政府は、深刻化するサイバー攻撃に対する防御を強化し、重要な国家インフラを守ることを目的として、規制の強化やサイバーセキュリティ技術への投資で対応している。

インド- インドのサイバーセキュリティ市場は、ITセクターの拡大と政府の好意的な政策に後押しされて急成長している。 しかし、サイバー攻撃の急増が懸念される。 2024年には、上半期だけで593件という驚異的なインシデントが報告されており、サイバー防衛メカニズムの強化が急務であることを示している。 インドは、企業や個人に対するこの脅威の高まりを抑制するため、サイバーセキュリティのインフラと意識向上キャンペーンを優先している。

ドイツ – ユーロニュースによると、ドイツはサイバー犯罪の増加に直面しており、被害額は1480億ユーロに達すると推定されている。 特に製造業や金融などの重要産業に対するサイバー攻撃の増加により、サイバーセキュリティは国家的な優先事項となっている。 ドイツは、自国の経済を守り、進化するサイバー脅威に対して強靭なデジタル・インフラを確保するために、最先端技術と政策改革に投資している。

韓国-韓国は、技術の進歩と様々な業界への広範な導入により、仮想化セキュリティ市場が急成長している。 2021年、韓国では7,000件を超えるオンラインハッキングインシデントが発生し、その90%に悪意のあるコードが関与していました。 デジタル・プラットフォームへの依存度が高まっていることから、韓国はサイバーセキュリティの防御を強化し、ハイテク主導の経済を保護するため、脅威の事前検知と対応に重点を置いている。

UK- 英国は、サイバー犯罪の急増に対応してサイバーセキュリティへの取り組みを強化している。 情報コミッショナー事務局(ICO)と国家犯罪対策庁(NCA)は、サイバー攻撃の標的となった組織を支援するために協力している。 2023年にICOが扱ったデータ漏洩事件は1,200件を超え、強固なセキュリティ対策の必要性が高まっていることを反映している。 英国は、サイバー脅威に対する耐性を向上させ、個人データを保護するために先進的なツールに投資している。

セグメンテーション分析

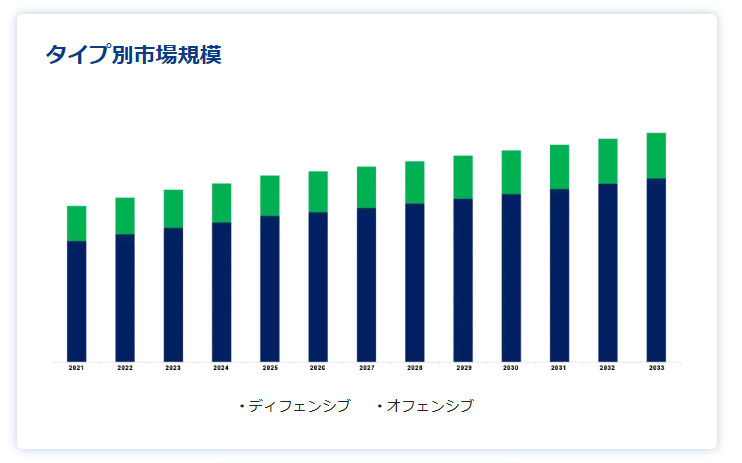

タイプ別

防御型サイバー兵器セグメントは市場を支配しており、産業制御システムや監視制御・データ収集(SCADA)システムなどの重要なインフラを保護する上で重要な役割を果たしている。 これらのソリューションは、マルウェア、ランサムウェア、フィッシング、データ漏洩など、さまざまなサイバー脅威を検知し、軽減する。 サイバー攻撃が高度化し頻発する中、企業は機密情報や業務ネットワークを保護するため、より強固な防御を優先している。

例えば、2024年には90%の組織がランサムウェア攻撃を経験しており、これは2023年の89%と同様である。 しかし、このような攻撃の深刻度は増し、重大なデータ損失につながり、高度な防御的サイバー・ソリューションの需要が高まっている。

用途別

国家防衛システムは、エネルギー、金融、ヘルスケア、輸送、通信などの主要セクターの重要インフラを保護するため、サイバー兵器市場で最大のシェアを占めている。 これらのシステムは、高度な防御ツールを使用して、サイバー攻撃やサイバーフィジカル攻撃から産業制御システムやSCADAシステムを保護する。 サイバー脅威がより巧妙になるにつれ、運用の安定性とデータの安全性を確保することが最優先課題となっている。

さらに、国の防衛システムは、回復力を維持し、大規模な混乱を防止し、進化するサイバー脅威から重要なサービスやインフラを守るために国のサイバーセキュリティ態勢を強化する上で重要な役割を果たしている。

サイバー兵器市場のセグメンテーション

タイプ別(2021年〜2033年)

ディフェンシブ

オフェンシブ

用途別(2021年~2033年)

国家防衛システム

産業制御システム

通信ネットワーク

自動輸送システム

スマート・パワーグリッド

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のサイバー兵器市場規模分析

9. 北米のサイバー兵器市場分析

10. ヨーロッパのサイバー兵器市場分析

11. APACのサイバー兵器市場分析

12. 中東・アフリカのサイバー兵器市場分析

13. ラタムのサイバー兵器市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***