世界の環状オレフィンポリマー市場規模(2025~2034年):種類別(ホモポリマー、コポリマー)、プロセス別、エンドユーザー別、産業別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

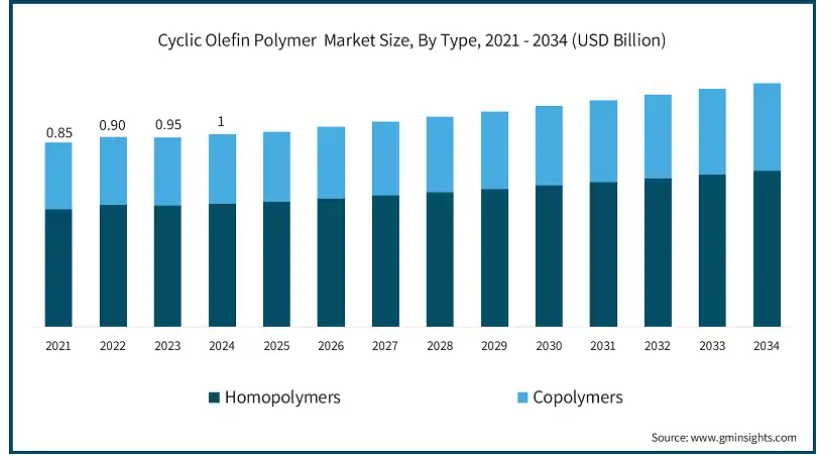

環状オレフィンポリマーの世界市場規模は2024年に10億米ドルで、2025年から2034年にかけて年平均成長率5.3%以上で成長すると予測されています。

環状オレフィンポリマー(COP)は、その顕著な特徴だけでなく、多くの産業における数多くの用途により、高い需要があります。包装、医療、製薬業界は、COPの透明性、強力な耐薬品性、最小限のタンパク質吸着から大きな恩恵を受けています。また、光学部品、電子、自動車用途で最先端かつ新規な材料への要求が高まっているため、COPの需要は拡大しています。産業界が持続可能性、性能、純度を重視する中、環状オレフィンポリマーは好ましい選択肢として際立っています。このため、消費者や技術者の期待の変化に応じて、市場の需要が持続的に拡大しています。

高い製造コストは、環状オレフィンポリマー市場が力強い収益成長を遂げるための大きな障害となっています。COPの製造には複雑で特殊な製造工程が含まれるため、コストが上昇します。これらの作業には、原材料の調達、重合方法、厳格な品質管理手順などが含まれます。このようなコスト変動要因は、市場の拡大を妨げるだけでなく、メーカーの利益率を圧迫します。その結果、COP製品は他の材料と比較して価格が低くなり、様々な分野での普及を妨げています。このため、競争の激しい環状オレフィンポリマー業界で事業を展開する企業は、製造に関連するコストを削減し、経営効率を改善する方法を検討する必要に迫られています。

環状オレフィンポリマーの市場動向

環状オレフィンポリマー(COP)市場は、主に包装や医療分野での重要な用途によって力強い成長を遂げています。COPの高い光学的透明性、卓越した耐薬品性、最小限の抽出物により、医薬品パッケージング、診断ツール、医療装置に理想的な材料となっています。先進的なドラッグデリバリーシステムや生物製剤との適合性により、ヘルスケア産業における不可欠性がさらに強化されています。精密医療と生物製剤への世界的な注目により、シリンジ、バイアル、診断用カートリッジの製造におけるCOPの需要は大幅に急増しました。

また、COPはリサイクル可能で環境への影響が少ないため、世界的な持続可能性イニシアティブに合致しています。中国政府は 「Made in China 2025 」イニシアチブの下、COPのようなヘルスケアパッケージングと材料のイノベーションを優先しています。中国国家医療製品管理局の統計によると、COPを含む医療用包装材料の国内需要は、先端ポリマーの採用増加を反映し、近年毎年12%以上増加しています。

包装業界では、COPの食品用容器やフレキシブルフィルムでの用途が拡大しており、そのバリア特性により、製品の安全性と保存期間の延長が保証されています。使い捨てプラスチックを最小限に抑える世界的な取り組みにより、COPは持続可能な代替品として台頭しています。ヘルスケアとパッケージングにおけるこの2つの役割により、COPは複数の産業にとって極めて重要な存在となり、市場成長を牽引しています。

環状オレフィンポリマーの市場分析

種類別では、市場はホモポリマーとコポリマーに区分されます。コポリマーセグメントは、2024年に7億3,570万米ドルの大半の市場価値を占めました。コポリマーは、優れた耐薬品性、最小限の吸水性、透明性など、特殊な一連の品質を備えているため、現在高い需要があります。コポリマーの需要を牽引しているのは、主に包装産業で、これらの材料は製品の保存期間を延ばし、デリケートな内容物の完全性を保持する能力があるため好まれています。

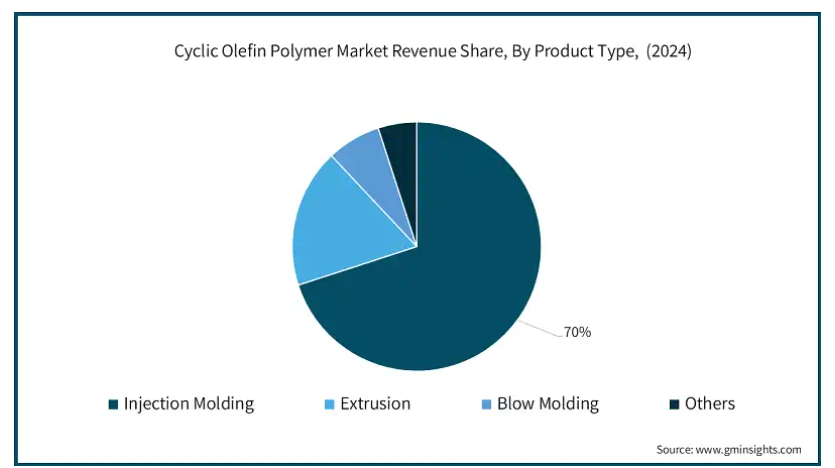

環状オレフィンポリマー市場は、プロセスの種類別に射出成形、押出成形、ブロー成形、その他に分類されます。2024年の市場シェアは射出成形が約70%と圧倒的。需要の増加に伴い、射出成形はCOP分野で人気のあるプロセスタイプになりつつあります。これは、光学部品、包装、医療装置など、いくつかの用途でCOPへの傾斜が強まっているためです。複雑で精密な射出成形用途では、COPは低吸水性、高い透明性、優れた耐薬品性などの固有の利点があるため、選択される材料です。

エンドユーザー別では、市場は包装、自動車、医薬品、食品・飲料、電子、化学、光学、その他に区分されます。2024年の市場シェアは医薬品が約35%と圧倒的。COPは、その優れた透明性、低抽出物、強い耐薬品性により、ドラッグデリバリーシステムや医薬品包装用の一般的な材料として台頭してきました。この材料は不活性であるため、デリケートな医薬品組成物の完全性を維持しながら、シリンジ、バイアル、その他の包装用途に使用するのに最適です。製薬業界の厳しい基準と製薬包装分野の全体的な拡大は、COPの需要を促進すると予測されており、医薬品の品質と安全性への関心の高まりと連動してCOPの需要も増加すると予測されています。

アジア太平洋地域の中国は、2024年の環状オレフィンポリマー市場シェアの大部分と2億9,970万米ドルの売上高を占めており、2025年から2034年にかけて大きなペースで拡大すると予測されています。同地域のCOPに対する強い需要の背景には、製薬・医療分野の成長があります。COPはその優れた透明性、強い耐薬品性、低い抽出物により、包装に頻繁に使用されています。さらに、COPの卓越した光学的品質と精密な成形能力により、アジア太平洋地域の電子・光学分野がこの材料の需要を押し上げています。

環状オレフィンポリマー市場シェア

日本の化学メーカーである日本ゼオンは、ナフサのC4およびC5留分から得られる新製品と新技術を専門としています。同社は、この業界における熟練した技術で確固たる評判を確立しており、日本初の合成ゴム専業メーカーです。電子、運輸、土木、通信、建築、住宅、生活用品など、幅広い分野で活躍。

ゼオンはCOP技術革新の最前線に立ち、商業的に入手可能な初の結晶性COP、ZEONEX C2420を開発しました。この画期的な材料は、耐熱性、耐薬品性、曲げ強度の点で既存のCOPを凌駕し、フレキシブル電子機器や高性能フィルムコンデンサなど、興味深い新しい用途への道を開きます。

環状オレフィンポリマー市場の企業

環状オレフィンポリマー業界の主要企業は以下の通りです:

Boehringer Ingelheim

Cyclo Olefin Copolymer (COC) Japan

Dow Chemical Company

Idemitsu Kosan

INEOS Group

JSR

Mitsui Chemicals

Polyplastics

SCHOTT

Sk Chemicals

Sumitomo Chemical

Ticona (Celanese Corporation)

TOPAS Advanced Polymers

Zeon

ZEONEX (Zeon)

環状オレフィンポリマー業界ニュース

日本ゼオンは2024年6月、特殊樹脂の中核製品であるシクロオレフィンポリマー(COP)専用の生産工場を国内に新設する計画を発表しました。この決定は、既存事業の強化と新たな成長機会の開拓に重点を置いた中期経営計画に沿ったもの。この新設備は、医療、光学、包装用途の高性能材料に対する世界的な需要の高まりに対応し、COP市場での地位を強化するというゼオンのコミットメントを反映したものです。このイニシアチブは、持続可能な成長を維持しながら、特殊ポリマー製品の革新と拡大を目指すゼオンの戦略的取り組みの一環です。

ボレアリスは2023年5月、持続可能性と性能の新たな基準を打ち立てるエンジニアリングポリマーの新シリーズ、ステロラを発表しました。ステロラは、ポリプロピレン (PP) と、比較的新しい透明な高純度ポリマーである環状オレフィン (COC) をブレンドする特殊な方法で製造されています。

この調査レポートは、環状オレフィンポリマー市場を詳細に調査し、2021年から2034年までの収益(米ドル億)および数量(キロトン)の推計と予測を掲載しています:

市場:種類別

ホモポリマー

コポリマー

市場:種類別

射出成形

押出成形

ブロー成形

その他

市場:エンドユーザー別

パッケージング

自動車

医薬品

食品・飲料

電子

化学

光学

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 高品質包装に対する需要の高まり

3.6.1.2 持続可能性とバイオベース材料への注目の高まり

3.6.1.3 電子部品や光学部品での使用の増加

3.6.2 業界の落とし穴と課題

3.6.2.1 高い製造コスト

3.6.2.2 原材料価格の変動

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 市場規模・予測:種類別、2021~2034年(億米ドル)(キロトン)

5.1 主要トレンド

5.2 ホモポリマー

5.3 コポリマー

第6章 2021年~2034年の市場規模・予測:プロセス種類別(億米ドル)(キロトン)

6.1 主要動向

6.2 射出成形

6.3 押出成形

6.4 ブロー成形

6.5 その他

第7章 2021~2034年エンドユーザー別市場規模・予測(億米ドル)(キロトン)

7.1 主要動向

7.2 パッケージング

7.3 自動車

7.4 医薬品

7.5 食品・飲料

7.6 電子機器

7.7 化学

7.8 光学

7.9 その他

第8章 2021~2034年地域別市場規模・予測(億米ドル)(キロトン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 イタリア

8.3.5 スペイン

8.3.6 ロシア

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Boehringer Ingelheim

9.2 Cyclo Olefin Copolymer (COC) Japan

9.3 Dow Chemical Company

9.4 Idemitsu Kosan

9.5 INEOS Group

9.6 JSR

9.7 Mitsui Chemicals

9.8 Polyplastics

9.9 SCHOTT

9.10 Sk Chemicals

9.11 Sumitomo Chemical

9.12 Ticona (Celanese Corporation)

9.13 TOPAS Advanced Polymers

9.14 Zeon

9.15 ZEONEX (Zeon)

*** 本調査レポートに関するお問い合わせ ***