世界のシクロペンタジエン市場規模(2024~2034年):グレード別(DCPD樹脂、DCPD UPR、DCPD高純度)、最終製品種類別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

シクロペンタジエンの市場展望(2024年~2034年)

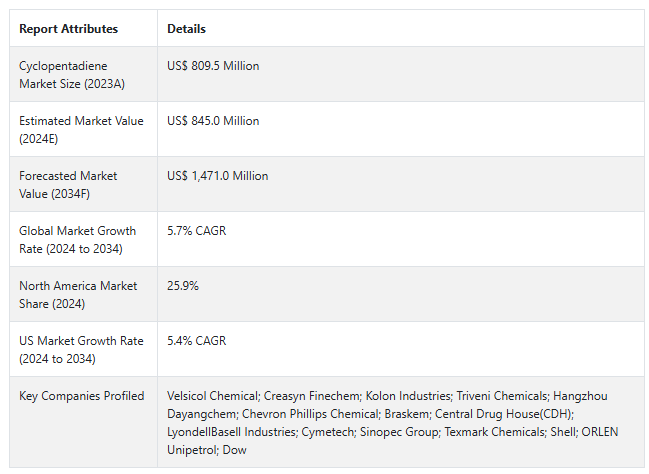

世界のシクロペンタジエン市場は、2024年に8億4,500万米ドルと評価され、注目すべきCAGR 5.7%で拡大し、2034年には14億7,100万米ドルに達すると予測されています。

CPDとしても知られるシクロペンタジエンは、樹脂、合成ゴム、特殊化学品の製造など、さまざまな産業で幅広い用途を持つ重要な化学中間体です。CPDは、農薬、医薬化学、香料からなる高性能化学合成製品の製造用誘導体の製造において重要な役割を果たしています。

この分野もまた、成長集約型の特殊分野です。バイオベース原料の需要が高まるにつれ、特殊化学品メーカーはCPD誘導体に近づいています。産業が進化し、革新的なリソースを求めるにつれて、市場ドライバー間の循環的相互作用は、シクロペンタジエンが現代材料科学の礎石であることをさらに立証する可能性があります。

シクロペンタジエン市場の歴史的分析(2019年~2023年)と将来(2024年~2034年)の経路分析

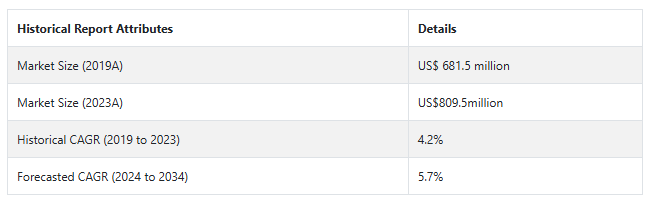

シクロペンタジエンの市場は2019年から2023年にかけて4.2%の成長率で成長し、2023年末には8億950万米ドルの規模になりました。シクロペンタジエンの低公害で環境に優しい製造を促進する規制が、市場の著しい成長を後押しするでしょう。

短期(2024年から2028年まで): 世界の化学市場が力強い成長傾向を維持するにつれ、シクロペンタジエンの需要が明らかに増加。これらの分野が成長するにつれて、シクロペンタジエンの入手のしやすさとユーティリティが威力を増します。多くの産業で持続可能性を求める傾向が目に見えており、企業はバイオベースや再生可能な代替品への投資を余儀なくされています。シクロペンタジエンのバイオ由来生産は環境への影響を低減し、短期的にはますます現代の製造業者の持続可能性と経済的目標に適合するようになります。

中期(2028~2030年): 化学品のグローバルなサプライチェーンの枠組みが改善され、輸送とロジスティクスの進歩と相まって、コストと入手可能性のばらつきが減少。燃料、潤滑油、芳香族製品の生産は、国際的な工業化の進展に伴い、特に世界各地の発展途上国においてますます魅力的になっています。シクロペンタジエンのサプライチェーンが安定し、成長するにつれて、その市場適応性は高まり、さまざまなセクターの要件を効果的に満たすようになります。世界の化学産業の規模は、2030年までに10兆米ドルに達すると予測。

長期(2030~2034年): 低排出ガスで環境に優しい製品を促進する規制は、メーカーがVOCを減少させるためにカスタマイズされたブレンドなど、より有害性の低い代替品にシフトするインセンティブを生み出します。シクロペンタジエン誘導体は、このようなクリーンで適合性の高い製品に分類されます。自動車産業や航空宇宙産業では、軽量で耐久性のある材料の需要が増加しており、最新のメーカーは製品の性能を高めるためにシクロペンタジエン誘導体を求めています。シクロペンタジエン誘導体は、長期的な市場の成長に貢献するでしょう。

市場調査および競合情報を提供するFact.MRによると、前述の事実を背景に、シクロペンタジエン市場は2024年から2034年までの予測期間中にCAGR 5.7%で成長すると予測されています。

市場ダイナミクス

シクロペンタジエンの世界売上を促進する要因とは?

「環境意識と持続可能な材料への需要がシクロペンタジエン市場を牽引

シクロペンタジエンは、その不飽和構造により重要性を見出しています。この物質は、樹脂や接着剤、その他の中間体の製造に使用されています。シクロペンタジエン業界は、多くの推進力により、成長と技術革新が進んでいます。シクロペンタジエンは主に、ジシクロペンタジエン(DCPD)のような特殊樹脂の合成にモノマーとして使用されます。

シクロペンタジエン市場は、多目的な需要、技術の飛躍的進歩、持続可能なソリューションの探求の高まりによって定義される輪郭を通過しています。シクロペンタジエンの様々な用途への継続的な統合は、今後数年間の市場拡大の有望な可能性を提供します。

化学物質の安全性と環境問題に対する規制は更新され続けており、企業はコンプライアンスを要求する一方で、より環境に優しい事業を採用する方向へと徐々に移行しています。シクロペンタジエンの生産における持続可能性の向上は、今後の市場機会を広げるものです。

「様々な産業での用途拡大が市場の成長を後押し

シクロペンタジエンは様々なグレードの樹脂の製造に使用され、特にガラス繊維強化プラスチックやエポキシ樹脂の調製における主要成分として使用されています。この市場は、産業界が軽量素材や電子を重視するようになったことで拡大傾向にあります。

各企業は、シクロペンタジエンの新たな用途開拓と性能向上のための研究開発に積極的に取り組んでいます。強度、剛性、耐紫外線性を向上させるシクロペンタジエンを使用した新しい複合材料や特殊プラスチックの出現は、将来の市場が技術革新によって牽引される可能性を示しています。

シクロペンタジエンの市場規模を拡大するために、ほとんどの政府にとって優先分野である建設とエンジニアリングは、シクロペンタジエン由来の材料を厳格に使用し続けるに違いありません。

シクロペンタジエンのメーカーが直面する課題とは?

「シクロペンタジエン市場における大きな課題は、人体への暴露リスクの高さとそれに伴うコストです。

品質管理は、市場を阻害する可能性のある主要なパラメータです。シクロペンタジエン市場では、特定の規格や仕様、信頼性、一貫性を満たすことが重要です。化学・素材産業は様々な種類の化学物質で溢れており、環境や他の装置に影響を与える可能性があるため、品質管理に注力する必要があります。

現在の原材料の入手可能性は、この業界に影響を与えます。原材料価格の変動は、近い将来の市場成長に影響を与える可能性があります。製造工程における人体への暴露の可能性。物質は鼻から人体に吸収される可能性があります。人体への暴露は、目、皮膚、呼吸器のかゆみを引き起こす可能性があります。皮膚に触れると、灼熱感や発疹が生じます。このような健康に関する問題は、市場の妨げになる可能性があります。

国別インサイト

米国でシクロペンタジエンの採用率が高い理由

「大規模な航空宇宙産業と化学産業がシクロペンタジエンの主な収益源」

アメリカの市場規模は2024年に1億7730万米ドルとなり、2034年まで年平均成長率5.8%で拡大すると予測されています。この市場は、2024年から2034年にかけて1億3,560万米ドルの絶対機会を生み出すと予測されています。

シクロペンタジエンの最も重要な消費国はアメリカであり、主に既存の自動車基盤と合成ゴム生産の影響を受けます。シクロペンタジエンは、テキサス州とルイジアナ州に大規模な化学製造拠点があり、物流効率や生産能力の高さによって市場の需要にダイナミックな影響を与えています。

北米地域は密接に連結しているため、カナダとメキシコは米国産シクロペンタジエンにとってアクセスしやすい市場となっています。

中国がシクロペンタジエンの有望市場である理由

「急速な産業オートメーション化と医療産業への採用

中国市場は、2034年には年平均成長率6.9%で2億1,370万米ドルに達すると推定されています。この市場は、2024年から2034年にかけて1億430万米ドルの絶対的機会を生み出すと予測されています。

この地域は急速な工業化と都市化が進んでいるため、特に中国やインドのような国々では複合材料とゴム製品の需要が高まっています。中国は、シクロペンタジエンの生産で著名なプレーヤーとなっています。これは、ゴムや樹脂産業だけでなく、化学製造の革新とグリーン化を推進する政府の強力な後押しが原動力となっています。

競争状況

シクロペンタジエンの主要企業、Creasyn Finechem、Kolon Industries、Triveni Chemicals、Hangzhou Dayangchem、Chevron Phillips Chemical、Braskem、Central Drug House(CDH)

企業や研究機関は、新規顧客を獲得し競争力を維持するために、問題を解決し創造的な解決策を提供する研究開発に収益のかなりの部分を費やしています。各企業は、他のプレーヤーと競争するために、業界特有のニーズを満たす問題に対してカスタマイズされた製品を開発しています。

2024年4月、Photonic Spectra社の科学者は、工業副産物である低コストの元素状硫黄と、低出力連続波レーザー用のシクロペンタジエンまたはジシクロペンタジエンから作られるキーポリマーに関する新たな技術革新を発表しました。ポリマー表面のスパイク、盛り上がったドット、ピット、チャンネル、穴は、研究者が使用する出力量、使用する波長、ビーム径を変えることで設置できます。設置プロセスは、ミリ秒から2次のタイムスケールまで、非常に迅速でした。

Fact.MRは、最近発行したレポートの中で、シクロペンタジエンの各地域に位置する主要メーカーの価格ポイント、売上成長、生産能力、技術拡張の推測に関する詳細な情報を提供しています。

シクロペンタジエン市場のセグメンテーション

グレード別:

DCPD樹脂

DCPD UPR

DCPD高純度

最終製品の種類別

不飽和ポリエステル樹脂(UPR)

炭化水素樹脂

エチレンプロピレンジエンモノマー(EPDM)エラストマー

環状オレフィン

エンドユーザー産業別 :

電子

自動車

建築

医療

地域別 :

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

目次

1. 要旨

2. 分類と市場定義を含む業界紹介

3. マクロ経済要因、市場ダイナミクス、最近の業界動向など、世界市場の動向と成功要因

4. 市場需要分析2019年~2023年および予測2024年~2034年(過去分析および将来予測を含む

5. 価格分析

6. 市場分析 2019~2023年および2024~2034年予測

6.1. グレード

6.2. 最終製品の種類別

6.3. 最終ユーザーの業種

7. 市場分析2019~2023年および予測2024~2034年:グレード別

7.1. DCPD樹脂

7.2. DCPD UPR

7.3. DCPD高純度

8. 市場分析2019~2023年および予測2024~2034年:最終製品の種類別

8.1. 不飽和ポリエステル樹脂(UPR)

8.2. 炭化水素樹脂

8.3. エチレンプロピレンジエンモノマー(EPDM)エラストマー

8.4. 環状オレフィン

9. 市場分析2019~2023年および予測2024~2034年:エンドユーザー産業別

9.1. 電子

9.2. 自動車

9.3. 建設

9.4. 医療

10. 地域別市場分析 2019~2023年および2024~2034年予測

10.1. 北米

10.2. 中南米

10.3. 西ヨーロッパ

10.4. 東ヨーロッパ

10.5. 東アジア

10.6. 南アジア・太平洋

10.7. 中東・アフリカ

11. 北米の主要セグメント・国別売上高分析 2019~2023年および予測 2024~2034年

12. 中南米売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

13. 西ヨーロッパ 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

14. 東ヨーロッパの売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

15. 東アジアの売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

16. 南アジア・太平洋地域 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

17. 中東・アフリカ地域 売上高分析 2019~2023年および2024~2034年予測:主要セグメント・国別

18. 2024~2034年までの売上高予測:30ヶ国のグレード別、最終製品の種類別、エンドユーザー産業別

19. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

20. 企業プロフィール

20.1. Velsicol Chemical

20.2. Creasyn Finechem

20.3. Kolon Industries

20.4. Triveni Chemicals

20.5. Hangzhou Dayangchem

20.6. Chevron Phillips Chemical

20.7. Braskem

20.8. Central Drug House (CDH)

20.9. LyondellBasell Industries

20.10. Cymetech

20.11. Sinopec Group

20.12. Texmark Chemicals

20.13. Shell

20.14. ORLEN Unipetrol

20.15. Dow

*** 本調査レポートに関するお問い合わせ ***