世界のデータセンターケーブル市場規模(2025~2034年):製品別(銅ケーブル、光ファイバーケーブル)、ワイヤカテゴリー別、コンポーネント別、エンドユーザー別、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のデータセンターケーブル市場は 2024 年に 71 億米ドルと評価され、2025 年から 2034 年にかけて年平均成長率 8.9% で成長すると予測されています。強化された、信頼性の高い、スケーラブルなサービスの需要の高まりにより、光ファイバーはデータセンターで利用される通信メディアとして最も求められているものとなっています。一方、銅線は供給量の制限と帯域幅の制約により時代遅れの傾向となっています。光ファイバーは、AI、VR、IoTなど、大量のデータを生成する多様なアプリケーションに対応可能なデータセンターを実現します。

例えば、2024年10月、STL は AI-DC ポートフォリオを発売した最初の企業となりました。同社のソリューションは、低遅延と高帯域幅を必要とする GPU ベースのアプリケーションに光ファイバーを利用するデータセンターを支援するために機械学習を活用しており、エレベーターも市場に投入されました。

さらに、顧客の高速データ転送とケーブル配置の改善に対する需要が高まる中、データセンター市場における光ファイバーケーブルの普及が進んでいます。光ファイバーは低遅延と広帯域幅を提供し、大規模なデータ処理に不可欠な高い信頼性を確保します。また、密集したデータセンター環境では、光ファイバーケーブルはスペース管理と整理整頓を改善し、ケーブルの混雑を軽減し、空気の流れを最適化します。

例えば、2024年1月、Panduitはデータセンター、相互接続された建物、産業施設など複数の分野におけるケーブル管理を向上させる「Wire Basket Cable Tray Routing System」を発表しました。このシステムの主な機能は、銅製データケーブル、光ファイバーケーブル、電源ケーブルの適切な配線に焦点を当てており、これらのケーブルは強固で高性能なインフラストラクチャ機能への需要がますます高まっています。

データセンターケーブル市場動向

5G、クラウド、AIなどの無線技術が進化する中、建物インフラの拡大に伴い、低遅延・高帯域幅ケーブルの需要が同時に増加しています。現在のデータセンター環境では、これらのケーブルはデータ交換の効率化、分析の向上、全体的なネットワーク性能の向上を実現します。FSとLuxshareTechは、2024年11月からハイパースケールデータセンターと高性能計算(HPC)システム向けの高速DACケーブルの供給において協業を継続すると発表しました。この協業は、現代の計算とデータセンターインフラストラクチャの要求する高帯域幅・低遅延要件を満たすことを目的としています。

複雑なケーブルシステムには、絶えずアップグレードや修理が必要であり、データセンターの修理や建設には高価な装置や熟練した労働力が必要であるため、そのコストは収益に大きな影響を与えます。さらに、新しいケーブルネットワークとレガシーシステムとの統合に困難が伴う場合も多くあります。旧式のシステムは、高速ネットワークに対応するように設計されていないため、その性能は著しく制限されており、従来のシステムと新しい高性能ネットワークとの間に大きなミスマッチが生じています。これらの問題はすべて、データセンターの技術的アプローチに影響を与え、その容易な拡張性と同時性(同時処理能力)を妨げています。これらの問題は、成長と拡大を促進し、急速に変化している技術環境に対応するために、インフラストラクチャへの大規模な再投資を累積的に必要としています。

データセンターケーブル市場分析

製品別では、市場は銅ケーブルと光ファイバーケーブルに区分されます。2024 年には、光ファイバーケーブルセグメントが市場シェアの 59% を占め、2034 年までに 100 億米ドルを超えると予想されています。光ファイバーケーブルの需要の増加は、データセンターがより効率的な情報転送手段を必要としていることを直接的な要因としています。

ユーザー数と接続数の増加に伴い転送速度は継続的に向上しており、データセンターは新たな技術に対応し進化する必要があります。光ファイバーは、低遅延、信頼性が高く、高帯域幅に適しているため、大量のデータを転送するソリューションとして最適です。データ量の増加に対応する最適な選択肢です。さらに、400Gから800Gネットワークへの移行(現在最も高度に現代化されたシステム)は、光ファイバーソリューションの普及が進む理由の一つです。

また、データセンターの進化に伴い、400G以上のデータ転送に対応するケーブルの需要も増加しており、光ファイバーケーブルは必須の要件となっています。これらのケーブルは、転送速度の高速化により、サーバー、ストレージ、ネットワーク機器との相互接続性を高めます。また、データセンターをさらにコンパクトにし、より多くのスペースを活用しながら、データレートを 400G 以上維持するために、転送範囲の拡大など、光ファイバーソリューションの利用に関する新たなトレンドも出現しています。

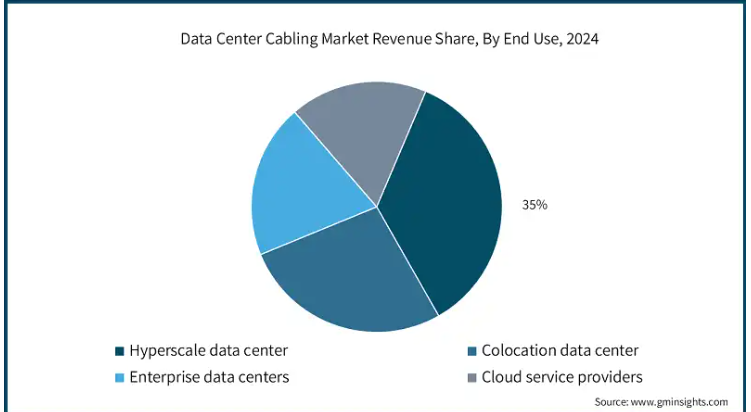

データセンターケーブル市場は、その用途に応じて、ハイパースケール、コロケーション、エンタープライズ、クラウドサービスプロバイダーに分類されます。2024 年には、ハイパースケールデータセンターセグメントが市場シェアの 35% を占めました。ハイパースケールデータセンターでは、データ処理およびストレージに関する大規模な要件が、その運用効率を決定する重要な要素となっているため、パフォーマンスを向上させるケーブルの需要が非常に高まっています。

スペースの効率化にも注目が集まっており、適切な計画と施工により、これらの施設は高度な光ファイバーと銅線システムを採用し、高いデータ転送速度を維持しつつ、最小限の配線を実現しています。また、技術の急速な変化に伴い、モジュール式配線ソリューションの必要性が高まっています。

データセンター内での人工知能(AI)とクラウドコンピューティングの大規模な統合は、ケーブルアーキテクチャの機能を変革し、新たなデータ転送ニーズを生み出しています。クラウドサービス、AI、5Gネットワークが市場を支配し、これらのツールへの需要が急増しているため、高速かつ低遅延のケーブル管理インフラが不可欠となっています。

2024 年、北米地域はデータセンターケーブルの市場シェアの 37% を占め、2034 年までに 60 億米ドルを超えると予想されています。特に米国では、環境に配慮したアプローチや実践への顕著な変化が見られます。企業は、データ転送を担当するエネルギー効率の高いリソースへの投資を開始し、さまざまな当局が定める基準を満たすために、持続可能な実践を重視しています。

最先端のデータ転送システムの開発に割り当てられる予算は、需要の増加に伴い継続的に増加しており、2021年が最高を記録しました。2027年までにこのようなサービスとツールの需要が指数関数的に増加すると予測されており、これにより高度なケーブル管理システムに特化した業界への投資が増加すると見込まれています。

ヨーロッパでは、クラウドサービスとエッジコンピューティングエコシステムの急成長が、分散型転送システム市場に影響を与え、地域全体においてよりスケーラブルで効果的なソリューションの需要を高めています。その理由は、データストレージとアクセスに関する現地の政策や法律が絶えず変化しており、進歩が絶えず推進されているためです。

アジア太平洋地域におけるクラウドサービスの拡大と急速なローカライズにより、高速で信頼性の高いケーブルシステムへの依存度が高まっています。5Gやその他のIoTネットワークの確立もこの成長を大幅に後押ししています。さらに、同地域の各国はスマートシティの構築とエッジコンピューティングシステムの開発に多額の投資を行っており、この多面的な成長に対応するため、柔軟でスケーラブルなケーブルが求められています。

データセンターケーブル市場シェア

コムスコープ、コーニング、レグランは、2024年のデータセンターケーブル市場で合計16%の市場シェアを占めていました。Corning、Commscope、およびLegrandは、データセンター向け高速ケーブルと銅ケーブルにおいて健全な競争力を確立しており、独自の光ファイバーも提供しています。これらの製品の主要な特徴は、高いエネルギー効率、速度、および拡張されたサービス容量です。これらの企業は、広範な研究開発に基づく多くのイノベーションを保有しつつ、競争優位性を維持しているため、良好なポジションを確立しています。

レグラン、コーニング、コムスコープが提供する広範な製品ラインナップを考慮すると、なぜこのような健全な競争が存在するかが理解できます。主要なイノベーションは、データセンターへの高速化の導入です。これはレグラン、コーニング、コムスコープの戦略の基盤であり、グローバルな流通、持続可能性、イノベーションの分野で貢献しています。

データセンター配線市場企業

データセンター配線業界の主要なプレーヤーは次の通りです:

Advantech

AFL

Belden

Commscope

Corning

Furukawa Electric

Legrand

Leviton

Panduit

Siemon

TE Connectivity

データセンターケーブル業界では、主要企業が現代のデータセンターの期待に応えるため、運用効率、垂直スケーラビリティ、構造的柔軟性に焦点を当てた取り組みを進めています。メーカーは、クラウドの成長、エッジコンピューティング、AIアプリケーションに対応するため、データ転送速度の向上、低遅延、高帯域幅をサポートする高性能ケーブルシステムの開発に注力しています。

企業は、モジュール式で将来対応可能なデザインに注力し、新しい技術との容易なアップグレードやインターフェースを可能にしています。持続可能性への傾向は、製品ライフサイクルと設計サービスに大きな影響を与え、環境に優しい材料の使用やエネルギー効率の高い製造が重要性を増しています。さらに、企業はアイドル時間を削減し生産性を向上させるためのより高度なケーブル組織システムに注力しています。データセンターオーナーやITインフラベンダーとの協業により、特定の業界のニーズに合ったソリューションを提供し、企業の競争力と成長を強化する取り組みが進んでいます。

データセンター配線業界ニュース

2024年12月、Legrandはデータセンター、産業施設、大規模建設プロジェクト向けのケーブルバスシステムのカスタムソリューションプロバイダーであるトロント拠点のPower Bus Wayを買収しました。これは、デジタルインフラの需要増加に対応し、AI技術の普及による急増する電力需要に対処するLegrandの長期戦略を支援するものです。

2024年2月、CommScope は、ビルおよびデータセンターの相互接続用新世代先進ケーブルシステム「SYSTIMAX 2.0」ポートフォリオを発売しました。主な改善点は、銅ケーブルを 1 Gbps から 10 Gbps に移行するための GigaSPEED XL5 の導入と、銅および光ファイバーコネクタ用のマネージドポートモニタリングデバイス「VisiPORT」の導入です。

データセンターケーブル市場調査レポートには、2021年から2034年までの売上高($Bn)に基づく業界の包括的な分析と予測が含まれており、以下のセグメントを対象としています:

市場、製品別

銅ケーブル

光ファイバーケーブル

市場、ワイヤカテゴリー別

5E

6

6A

7

その他

市場、コンポーネント別

ケーブル

コネクタ

アクセサリー

その他

市場、エンドユーザー別

ハイパースケールデータセンター

コロケーションデータセンター

エンタープライズデータセンター

クラウドサービスプロバイダー

市場、アプリケーション別

電力分配

データ転送およびネットワーク

ケーブル管理および整理

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

韓国

ANZ

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

アラブ首長国連邦

サウジアラビア

第1章 方法論と範囲

1.1 研究設計

1.1.1 研究アプローチ

1.1.2 データ収集方法

1.2 ベース推定値と計算

1.2.1 ベース年計算

1.2.2 市場推定の主要な動向

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場定義

第2章 執行要約

2.1 業界360度概要、2021年~2034年

第3章 業界洞察

3.1 業界エコシステム分析

3.2 サプライヤーランドスケープ

3.2.1 ケーブルメーカー

3.2.2 サプライヤーとディストリビューター

3.2.3 システムインテグレーター

3.2.4 エンドユーザー

3.3 利益率分析

3.4 技術とイノベーションの動向

3.5 特許分析

3.6 主要なニュースとイニシアチブ

3.7 規制環境

3.8 影響要因

3.8.1 成長要因

3.8.1.1 クラウドコンピューティングサービスとプラットフォームの拡大

3.8.1.2 高速データ伝送の需要増加

3.8.1.3 スケーラブルで柔軟なネットワークインフラの必要性

3.8.1.4 エネルギー効率的で持続可能なソリューションへの移行

3.8.2 業界の課題と課題

3.8.2.1 インフラの設置・維持コストの高さ

3.8.2.2 既存ネットワークシステムとの互換性問題

3.9 成長ポテンシャル分析

3.10 ポーターの分析

3.11 PESTEL分析

第4章 競争環境分析(2024年)

4.1 概要

4.2 企業別市場シェア分析

4.3 競争ポジショニングマトリックス

4.4 戦略的展望マトリックス

第5章 市場推定と予測(製品別)、2021年~2034年($Bn)

5.1 主要な動向

5.2 銅ケーブル

5.3 光ファイバーケーブル

第6章 市場推定と予測(ワイヤカテゴリー別)、2021年~2034年($Bn)

6.1 主要な動向

6.2 5E

6.3 6

6.4 6A

6.5 7

6.6 その他

第7章 市場規模と予測(コンポーネント別)、2021年~2034年($Bn)

7.1 主要な動向

7.2 ケーブル

7.3 コネクタ

7.4 アクセサリー

7.5 その他

第8章 エンドユーザー別市場規模予測、2021年~2034年(10億米ドル

8.1 主な傾向

8.2 ハイパースケールデータセンター

8.3 コロケーションデータセンター

8.4 エンタープライズデータセンター

8.5 クラウドサービスプロバイダー

第9章 アプリケーション別市場規模予測、2021年~2034年(10億米ドル

9.1 主な傾向

9.2 電力分配

9.3 データ転送およびネットワーク

9.4 ケーブル管理および整理

第 10 章 市場規模予測、地域別、2021 年~2034 年(10 億米ドル

10.1 主な傾向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 英国

10.3.2 ドイツ

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 ロシア

10.3.7 北欧

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 韓国

10.4.5 ANZ

10.4.6 東南アジア

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 MEA

10.6.1 アラブ首長国連邦

10.6.2 南アフリカ

10.6.3 サウジアラビア

第 11 章 企業プロフィール

11.1 ABB

11.2 Advantech

11.3 AFL Telecommunications

11.4 Belden

11.5 CommScope

11.6 Corning

11.7 CXtec

11.8 Furukawa Electric

11.9 Hitachi Cable

11.10 Legrand

11.11 Molex

11.12 Nexans

11.13 Optical Cable

11.14 Panduit

11.15 Prysmian

11.16 Reichle & De-Massari

11.17 Siemon

11.18 Sumitomo Electric

11.19 Superior Essex

11.20 TE Connectivity

*** 本調査レポートに関するお問い合わせ ***