データセンター液冷の世界市場:コンポーネント別(ソリューション、サービス)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Data Center Liquid Cooling Market by Component (Solution, Services), Type of Cooling (Cold Plate, Immersion, Spray), Data Center Size (Small and Medium-sized Data Centers, Large Data Centers), End User, and Regional Analysis from 2024 to 2031

データセンター液冷市場の規模とシェア分析

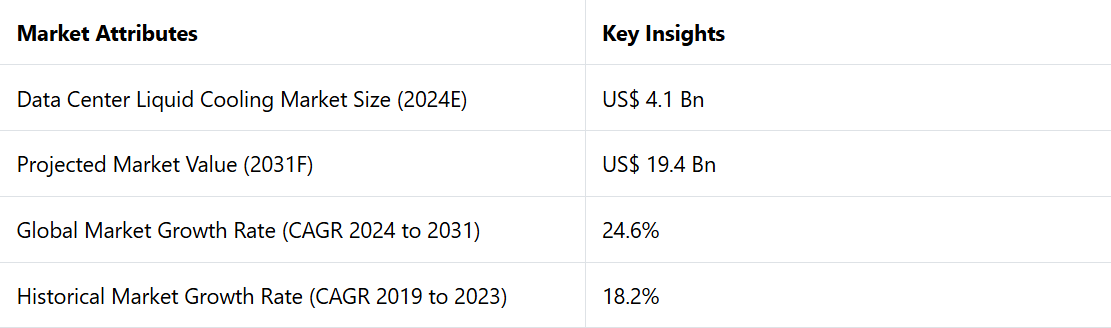

データセンター液冷市場は、2024年の41億米ドルから2031年には194億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)24.6%を記録すると予測されています。

データセンターは、厳しい法律や環境への懸念により、より持続可能なプロセスの導入を迫られています。エネルギー効率に関しては、液冷は空冷よりもはるかに優れています。

最近の研究では、液冷システムによりデータセンターの冷却に使用されるエネルギー量を最大40%削減できると主張しています。液浸冷却は、Microsoftやその他の企業がAzureデータセンターでテストを行っており、従来の技術よりも最大15%高いエネルギー効率を示しています。

市場の主なハイライト

- データセンターの液冷業界は、データセンターの集積密度の増加、エネルギー効率の需要、および高性能コンピューティング(HPC)からの放熱管理の必要性により、急速な成長を遂げています。

- 産業が人工知能、機械学習、ビッグデータ分析、およびクラウドコンピューティングにますます依存するにつれ、高性能コンピューティングシステムの必要性が高まっています。

- 大量のサーバーやストレージシステムを収容する超大型データセンターでは、主に効率的な温度管理のために液冷方式が採用されています。

- 北米では、高性能コンピューティングに対する需要の高まりと厳格なエネルギー効率規制の施行を背景に、2031年までのデータセンター液冷市場の年間平均成長率(CAGR)は約11.5%に達すると予測されています。

- 持続可能性の向上を目指し、再生可能エネルギー源やその他のグリーンテクノロジーに液冷システムが統合されつつあります。

- エッジデータセンター(より小規模でエンドユーザーの近くに分散配置されている)でも液冷が検討されています。

- コンポーネント別では、ソリューションセグメントが2024年には74%という高い市場シェアを占めることが予測されています。

クラウドコンピューティング分野が活況を呈する中、北米は着実な成長を見せる

北米は、データセンターの液冷市場において常に大きなシェアを維持しており、2024年には30.9%を占める見通しです。 米国は、活況を呈するクラウドコンピューティング分野を擁しており、Amazon Web Services、Google、Microsoftなどの大手企業が拠点を置いています。 これらの企業は膨大なデータ処理とストレージのニーズを生み出しており、そのためには非常に効率の高い冷却システムが必要となります。

これらのデータセンターが拡張されるにつれ、従来の空冷方式では性能を維持することが難しくなり、液冷方式がより現実的なソリューションとなります。さらに、AI、ビッグデータ、エッジコンピューティングへの依存度が高まるにつれ、独自の冷却技術に対するニーズが強まっています。これらの技術は、最新のコンピューティング機器の高熱負荷に対応することができます。

北米には、ダウンタイムなしで連続稼働が可能な冷却システムを必要とする超大型データセンターがいくつか存在します。 これらの施設は、多くの場合、大手テクノロジー企業が所有しており、信頼性と効率性を重視しているため、液冷ソリューションの需要が高まっています。

米国のいくつかの州では、データセンターへの投資を誘致するために税制優遇措置や規制面のサポートを実施しています。 これらのインセンティブは、特に企業がデータストレージの高需要に対応しようとしていることから、新規施設の建設や既存施設の改修を促進しています。

精密な熱管理ニーズの高まりにより、コールドプレート冷却がリード

コールドプレート液冷は、データセンター液冷市場の主要セグメントであり続けており、2024年には44.4%の大きなシェアを占める見通しです。コールドプレート冷却は、データセンターの最も発熱量の多いコンポーネント、例えばCPUやGPUなどを直接冷却することができます。高性能コンピューティング(HPC)、人工知能(AI)、機械学習のワークロードに対する需要の高まりを考えると、この精密な熱管理は不可欠なものとなっています。

サーバーの複雑性と消費電力の増加により、空冷式の限界が浮き彫りになっています。デジタル化とクラウドサービスの増加を原動力として、データセンター業界は急成長しています。そのため、コールドプレート冷却技術はますます現実的なものとなっています。

データセンターの増加に伴い、これらのシステムはオーバーホールなしで新しい構成に適応させることができます。この柔軟性により、コールドプレート冷却は、特に5Gやエッジコンピューティングなどの新しいテクノロジーに対応するデータセンターの成長と進化に合わせた長期的なソリューションとなります。

大規模データセンターでは、信頼性と長寿命性を確保するための新たなソリューションが求められている

大規模データセンター(10,000平方フィート以上)セグメントは、2024年には金額ベースで59.3%という圧倒的な市場シェアを占め、大きなリードを確立しています。これらの施設では膨大な量のデータ処理が行われています。そのため、重要なインフラの信頼性と長寿命性を確保するために、効率的な冷却方法が必要とされています。

データセンターの運営者は、特にクラウドコンピューティング、ビッグデータ分析、AIの作業負荷による増加するデータトラフィックの管理に努めています。冷却ソリューションは、高密度機器から発生する高い熱負荷に対応する必要があります。

これらの大規模施設におけるサーバーやプロセッサの密度が高まるにつれ、過熱を防ぎ、事業継続性を確保するために、新しい冷却システムが必要となっています。例えば、

- ハードウェアコンポーネントを非伝導性液体に浸す液浸冷却技術は、大規模データセンターで注目を集めています。

また、「グリーン」または持続可能なデータセンターへの移行というトレンドも、液冷技術の採用において重要な役割を果たしています。大規模なデータセンターが二酸化炭素排出量の削減とエネルギー効率の向上を目指す中、液冷は従来の方法よりも大きな利点を提供します。

持続可能なソリューションの開発が進む中、クラウドプロバイダーが勢いを増す

データセンターの液冷市場におけるクラウドプロバイダーは、2031年までの年間平均成長率(CAGR)が28.1%で成長すると予測されています。クラウドサービスが世界のコンピューティングインフラの中心となるにつれ、効率的で拡張性があり、環境的に持続可能な冷却ソリューションのニーズが急増しています。液浸冷却やダイレクトチップ冷却などの液冷技術が、好ましい選択肢として位置づけられています。

クラウドプロバイダー、特に大規模データセンターは、最新のコンピューティングにおける電力密度と運用上の要求の高まりに対応するため、液冷方式を採用しています。これらのデータセンターでは、AI、機械学習、ブロックチェーンなどの大規模なサービスがホストされています。これらのサービスは、高性能プロセッサと高密度サーバー構成により、大量の熱を発生させます。

市場が拡大するにつれ、クラウドプロバイダーはインフラに対する需要の高まりに直面し、効率的な冷却技術の必要性はさらに高まっています。 これらの技術は、データセンターの長寿命化と最適なパフォーマンスの確保に役立ちます。 これは特に、周囲温度が高い地域において顕著であり、液体冷却は空冷よりも大幅なメリットをもたらします。

市場導入とトレンド分析

データセンターの液冷とは、データセンター内のサーバーなどの高密度IT機器から発生する熱を管理するために使用される独自の冷却技術を指します。 空調システムを使用する従来の空冷方式とは異なり、液冷では流体を使用してコンポーネントから直接熱を移動させるため、より高い効率性と精度を実現できます。 また、液冷は、空冷システムと比較して使用する水の量が少なく、データセンターの二酸化炭素排出量を削減できるため、持続可能性の目標にも貢献します。

エッジコンピューティングのニーズが高まるにつれ、エッジデータセンターでは液冷方式がますます採用されるようになっています。 これらの小規模データセンターではスペースやエネルギーの制約に直面することが多く、空冷方式では効率が低下します。

液冷システムはスペースをあまり必要とせず、エネルギー効率に優れ、遠隔地にある高性能サーバーの冷却にも適しているため、このような状況には理想的です。 モジュール式の液冷システムは柔軟性と拡張性に優れているため、人気が高まっています。

データセンターの成長に合わせて、システムを簡単に拡張することができます。また、モジュール式のアプローチにより、高密度の作業負荷や特定の冷却ニーズを追加する際にも、既存のインフラストラクチャを全面的に見直すことなく、データセンターは新しい冷却ソリューションを迅速に導入することができます。

広大で活況を呈するインフラストラクチャを持つクラウドサービスプロバイダーは、液冷ソリューションをさらに採用しています。クラウド環境におけるエネルギー効率と高性能コンピューティングの必要性から、新しい冷却システムの導入が進んでいます。

液冷ソリューションが成熟するにつれ、業界全体で技術と理想的な手法の標準化がますます重視されるようになってきています。Open Compute Project(OCP)などの業界団体は、液冷システムの標準化に取り組んでいます。これらのソリューションが幅広いハードウェアや運用要件と互換性を持つことを保証することが目的です。

これまでの成長と今後の方向性

エッジコンピューティングの台頭と超効率的なインフラへの移行により、革新的な冷却技術への投資が活発化しています。 液体冷却、特にダイレクト・トゥ・チップ(D2C)冷却は、高性能サーバーや特殊なITハードウェアの冷却に最適なソリューションとなっています。 これは、空冷と比較して優れた熱伝達能力を持つためです。

クローズドループ冷却システムや液浸冷却の技術革新により、運用コストの削減が可能となり、液冷を採用する企業が増加しています。市場は年平均成長率(CAGR)18.2%という歴史的な成長を記録しており、2019年から2023年にかけて着実な拡大が見込まれています。

データセンターの液冷市場は、予測期間において年平均成長率24.6%で急増すると予測されています。特にAI、5G、機械学習の統合により、データセンターでは増大するデータ量を処理する必要性が高まっており、効率的なソリューションへの需要が促進されるでしょう。

これらのテクノロジーが進化するにつれ、データセンターはよりコンパクトで強力かつエネルギー集約型になっていくでしょう。 これに伴い、高熱負荷を管理し、エネルギー消費を削減できる新しい冷却システムが必要になっていくでしょう。 冷却液、冷却材料、高性能熱交換器における新たな開発により、液冷ソリューションの効率性と拡張性が改善される可能性が高いでしょう。

市場成長の推進要因

高性能コンピューティングへの需要の高まりが成長を促進

人工知能、気候モデリング、科学的シミュレーションなどの分野における高性能コンピューティング(HPC)アプリケーションは、より大量のデータを必要とするようになっています。そのため、従来の空冷システムでは、増加する熱を効果的に放散することが難しくなっています。

この課題が、データセンター運営者に液冷技術の採用を促しています。液冷技術は、空冷よりも効率的に熱を除去し、高いコンピューティング密度を実現できるため、特にHPCのワークロードに適しています。例えば、

- 国立再生可能エネルギー研究所(NREL)は、HPCデータセンターに温水式液体冷却システムを導入しました。その結果、世界でも最も高い数値のひとつである、1.036という優れたPUE(電力使用効率)を達成しました。このシステムは廃熱を建物の運用に再利用し、エネルギーの節約と持続可能性のメリットを両立させています。

- 米国エネルギー省によると、データセンターは米国の総電力使用量の1~2%を占めており、この需要を管理するにはエネルギー効率の高い冷却システムが不可欠です。

NRELのような実環境での実装は、HPCシステムの熱需要の高まりに対応する液冷システムの拡張性を示しています。

- 例えば、NRELの新しいサーモサイフォンは、冷却効率を維持しながら、現場での水の消費量を削減し、幅広い環境持続可能性の目標に沿うものです。

- これらのシステムは、運用コストを削減するだけでなく、環境への影響を緩和するのにも役立ちます。これらの要因により、これらのシステムは、最新のHPCコンピューティングにおける需要の高い環境に非常に適しています。

需要を拡大するエネルギー効率と持続可能性への緊急の必要性

世界のデジタルインフラを支えるデータセンターは膨大な量のエネルギーを消費しています。実際、冷却システムだけで従来のデータセンターが消費するエネルギーの40%から50%を占めています。

エネルギーコストの上昇と持続可能な運用に対する需要の高まりを受け、これらの問題を軽減するために、運用者は液冷ソリューションに注目しています。熱伝導率の高い液冷剤は、IT機器から熱を逃がす効率がはるかに高く、狭いスペースでも優れた電力密度を実現します。これにより、過剰な空気の循環を減らすことで大幅なエネルギー削減が可能になります。液冷は、高密度サーバーの冷却にはエネルギー集約型で効率が低いという問題があります。

液冷システムはまた、データセンターの運用効率を向上させることで、持続可能性への取り組みにも直接貢献します。 さまざまなシステムに熱回収機能が組み込まれています。 サーバーから発生する余剰熱は、暖房用に再利用されることが多く、近隣の住宅や商業ビルで利用されることもあります。 これにより、従来の暖房方法への依存度が低下し、エネルギー消費とそれに伴う二酸化炭素排出量がさらに削減されます。

市場抑制要因

需要を妨げる特殊な設備の必要性が高まる

液体冷却システムを既存のデータセンターに統合するには、絶え間なく構造や運用が変化しているため、慎重な計画が必要です。 従来の空冷システムとは異なり、液体冷却には液体から液体への熱交換器、ポンプ、新しい配管システムなどの特殊な設備が必要です。 これらは施設のレイアウトや運用方法を大幅に変更するのに役立ちます。 例えば、

- 液冷システムの導入には、データセンターのスペースに大幅な変更を加える必要があります。 冷却液、パイプ、放熱システムのための新しいインフラの設置も含まれます。

- 多くの場合、既存の冷却設備は空調または蒸発冷却に基づいています。 液冷システムの追加の複雑性をサポートするには、大幅な調整が必要となります。 重要な改修を行わなければ、老朽化した施設に新しい配管や放熱ユニットを設置することは現実的ではないかもしれません。

販売の妨げとなる機器損傷のリスク

液浸やダイレクト・トゥ・チップ冷却などの液冷技術は、エネルギー効率と性能の面で大きなメリットをもたらします。しかし、液冷技術には新たなリスクが伴い、特に漏れやシステム故障に関連するリスクがあります。

液冷ループでわずかな漏れが生じても、ダウンタイムや機器の損傷、高額な修理費用につながる深刻な結果を招く可能性があります。適切な漏れ監視を行わないと、わずかな液漏れでも発見できず、機器が湿気にさらされる時間が長引くことになります。これにより、腐食が加速されたり、短絡が発生する可能性もあります。例えば、

- サーバ全体を誘電流体に浸す液浸冷却は、高性能コンピューティング環境において優れた熱管理を実現します。

- しかし、この方法では、漏れを回避するために冷却液の精密な制御が必要であり、漏れはサーバーのハードウェアに直接的なダメージを与え、システム障害につながる可能性もあります。

- 同様に、CPUやGPUなどのコンポーネントに冷たい液体を循環させるチップ直接冷却システムも、さまざまな接続ポイントのいずれかで漏れが発生し、局所的な過熱や完全なシステム障害を引き起こす可能性があります。

市場成長の機会

再生可能エネルギーとの統合による新たな成長の見通し

データセンターはますます電力消費量が増大しており、効率的なエネルギー管理が求められています。液冷システムと再生可能エネルギーの組み合わせは、運用効率と持続可能性の向上に大きな可能性をもたらします。

データセンターが太陽光や風力などの持続可能なエネルギーソリューションに移行するにつれ、ダイレクトオンチップウォーターレス、2相システムなどの液冷技術が不可欠なものになりつつあります。これらの冷却ソリューションは、高熱負荷に対応でき、エネルギー集約型の空調システムに過度に依存することなくデータセンターの容量を向上させることができます。

再生可能エネルギーと液冷技術を統合することで、廃熱を再利用することでエネルギー効率がさらに向上します。データセンターが太陽光や風力などのグリーンエネルギー源で稼働している場合、これらの施設で発生する余剰熱を近隣の建物の暖房に利用することができます。

全体的なアプローチは、二酸化炭素排出量を削減するだけでなく、データセンターのエネルギー効率も向上させます。米国エネルギー省は、サーバーからの廃熱を効果的に再利用し、省エネルギーに貢献するこのような取り組みを強調しています。

冷却技術の革新が成功への扉を開く

人工知能(AI)、機械学習、5Gネットワークの拡大を背景に、高性能コンピューティング(HPC)への需要が高まっています。従来の空冷システムでは、IT機器の熱出力の増加に追いつくのが困難になっています。

液冷ソリューションは、発熱部品を直接冷却することで、優れた熱管理機能を提供します。 これにより、最新のデータセンターにおけるパフォーマンスと信頼性の両方の問題に対処することができます。

ラックの高密度化が進むにつれ、この問題はさらに深刻化します。 ダイレクト・トゥ・チップ(DtC)冷却や液浸冷却などの技術により、オペレーターは熱を高い精度で管理することができます。 これらのシステムは、エネルギー効率が高いだけでなく、大型の空調システムの必要性を減らし、運用コストを大幅に削減します。

また、液冷技術は資本支出(CapEx)と運用費用(OpEx)の両方を削減することで、冷却にかかる総費用を低減することができます。例えば、

- ハイパースケールおよびエッジコンピューティングのシナリオでは、空冷システムと比較して冷却コストを15~20%削減することができます。

液体冷却技術を採用したデータセンターでは、さらに電力使用効率(PUE)と二酸化炭素排出量の大幅な削減が報告されています。 これらの要因により、システムは持続可能性への取り組みの重要な要素となっています。

データセンター液体冷却市場の競合状況

企業は、高いエネルギー効率と低い環境負荷を実現する次世代の冷却技術の開発に取り組んでいます。 また、データセンター運営企業やクラウドサービスプロバイダーと提携し、液体冷却技術を既存のインフラに統合しようとしています。

このような協力関係により、ベンダーは新たな市場に参入し、液冷ソリューションの普及を促進することが可能になります。さらに、一部のベンダーは、特定のデータセンターのハードウェア向けに冷却ソリューションを最適化するために、ハードウェアメーカーと提携しています。彼らは、パフォーマンスとエネルギー効率を向上させるカスタマイズされたアプローチを確実なものにしています。

最近の業界動向

- 2024年3月、ドイツに本社を置くRittal Pvt Ltdは、バンガロールの製造施設に最新鋭の統合センターを開設した。これは、生産能力の向上と、産業用冷却ソリューションに対する高まる需要への対応を目的としている。このセンターは、最新の機械と試験設備を備え、産業用アプリケーション向けの冷却ユニットとITインフラ向けの液冷パッケージ(LCP)の製造に重点的に取り組み、インドおよび新興市場の両方に対応する。

- 2024年8月、米国に拠点を置くHewlett Packard Enterprise(HPE)は、Khazna Data Centersと提携し、アラブ首長国連邦の国家AI戦略を支援するマネージドデータセンターホスティングサービスを同国で開始した。この施設は、最新の高性能コンピューティング(HPC)とエネルギー効率の高い直接液冷(DLC)技術を備え、AIの電力需要の高まりに対応する。

- 2024年11月、米国を拠点とするAccelsiusとiM Data Centersが提携し、高性能冷却ソリューションの展開を開始しました。その第一弾として、2025年第1四半期に開設されるiMのマイアミ新データセンターが対象となります。この提携により、AccelsiusのNeuCool熱シミュレーションラックがiMのモジュール型インフラに統合され、AIと高性能コンピューティングの需要増に対応します。

データセンター液体冷却市場のセグメント化

コンポーネント別

- ソリューション

- サービス

- 設計およびコンサルティング

- 設置および展開

- サポートおよびメンテナンス

冷却タイプ別

- コールドプレート

- 液浸

- スプレー

データセンター規模別

- 中小規模データセンター(500平方フィート~10,000平方フィート

- 大規模データセンター(10,000平方フィート以上

エンドユーザー別

- クラウドプロバイダー

- コロケーションプロバイダー

- 企業

- 超大型データセンター

地域別

- 北米

- 中南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルデータセンター液冷市場の概観、2024年および2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. エンドユーザーの動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のGDP成長見通し

2.3.2. 政府支出とインフラ投資

2.3.3. デジタル変革とクラウド導入

2.3.4. 世界の研究開発支出

2.3.5. 世界のデータセンター成長見通し

2.3.6. 再生可能エネルギーへの投資

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 規制環境

3.2. バリューチェーン分析

3.3. PESTLE分析

3.4. ポーターのファイブフォース分析

4. 価格動向分析

4.1. 主なハイライト

4.2. データセンター液冷価格に影響を与える主な要因

4.3. 価格分析

4.3.1. サブスクリプション分析

4.3.2. 従量制課金分析

5. 世界データセンター液冷市場の見通し:歴史(2019~2023年)および予測(2024~2031年

5.1. 世界データセンター液冷市場の見通し:コンポーネント

5.1.1. はじめに / 主要調査結果

5.1.2. コンポーネント別:2019年~2023年の市場規模(単位:10億米ドル)と分析

5.1.3. コンポーネント別:2024年~2031年の市場規模(単位:10億米ドル)と分析および予測

5.1.3.1. ソリューション

5.1.3.2. サービス

5.1.3.2.1. 設計およびコンサルティング

5.1.3.2.2. 設置および展開

5.1.3.2.3. サポートおよびメンテナンス

5.2. 市場の魅力分析:コンポーネント

5.3. 世界データセンター液冷市場の見通し:冷却の種類

5.3.1. はじめに/主な調査結果

5.3.2. 冷却方式別、2019年~2023年の市場規模(単位:10億米ドル)の推移

5.3.3. 冷却方式別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

5.3.3.1. コールドプレート式液体冷却

5.3.3.2. 液浸液冷

5.3.3.3. スプレー液冷

5.4. 市場の魅力分析:冷却の種類

5.5. 世界のデータセンター液冷市場の見通し:データセンター規模

5.5.1. はじめに / 主な調査結果

5.5.2. データセンター規模別、2019年~2023年の市場規模(10億米ドル)の推移

5.5.3. データセンター規模別、2024年~2031年の市場規模(10億米ドル)の推移および予測

5.5.3.1. 中小規模データセンター(500平方フィート~10,000平方フィート)

5.5.3.2. 大規模データセンター(10,000平方フィート以上)

5.6 市場の魅力分析:データセンター規模

5.6. 世界データセンター液冷市場の見通し:エンドユーザー

5.6.1. はじめに / 主要調査結果

5.6.2. エンドユーザー別、2019年~2023年の市場規模(単位:10億米ドル)の推移

5.6.3. エンドユーザー別、2024年~2031年の市場規模(単位:10億米ドル)の推移と予測

5.6.3.1. クラウドプロバイダー

5.6.3.2. コロケーションプロバイダー

5.6.3.3. 企業

5.6.3.4. ハイパースケールデータセンター

5.7. 市場魅力度分析:エンドユーザー

6. 世界のデータセンター液冷市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(10億米ドル)の推移と分析

6.3. 地域別、2024年~2031年の市場規模(10億米ドル)の分析と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米データセンター液冷市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

7.2.1. 国別

7.2.2. コンポーネント別

7.2.3. 冷却の種類別

7.2.4. データセンターの規模別

7.2.5. エンドユーザー別

7.3. 各国別、2024年から2031年の市場規模(10億米ドル)の分析と予測

7.3.1. 米国

7.3.2. カナダ

7.4. コンポーネント別、2024年から2031年の市場規模(10億米ドル)の分析と予測

7.4.1. ソリューション

7.4.2. サービス

7.4.2.1. 設計およびコンサルティング

7.4.2.2. 設置および展開

7.4.2.3. サポートおよびメンテナンス

7.5. 冷却の種類別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

7.5.1. コールドプレート液冷

7.5.2. 液浸液冷却

7.5.3. スプレー液冷却

7.6. データセンター規模別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

7.6.1. 中小規模データセンター(500平方フィートから10,000平方フィート)

7.6.2. 大規模データセンター(10,000平方フィート超)

7.7. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

7.7.1. クラウドプロバイダー

7.7.2. コロケーションプロバイダー

7.7.3. 企業

7.7.4. ハイパースケールデータセンター

7.8. 市場の魅力分析

8. 欧州データセンター液冷市場の見通し:歴史(2019~2023年)および予測(2024~2031年

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の推移

8.2.1. 国別

8.2.2. コンポーネント別

8.2.3. 冷却の種類別

8.2.4. データセンターの規模別

8.2.5. エンドユーザー別

8.3. 現在の市場規模(10億米ドル)の分析と予測、国別、2024年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. その他のヨーロッパ

8.4. 2024年から2031年のコンポーネント別現在の市場規模(10億米ドル)の分析と予測

8.4.1. ソリューション

8.4.2. サービス

8.4.2.1. 設計およびコンサルティング

8.4.2.2. 設置および展開

8.4.2.3. サポートおよびメンテナンス

8.5. 冷却の種類別、2024年~2031年の現在の市場規模(10億米ドル)の分析と予測

8.5.1. コールドプレート液冷

8.5.2. 液浸液冷

8.5.3. スプレー液冷

8.6. データセンター規模別:現在の市場規模(10億米ドル)の分析と予測、2024年~2031年

8.6.1. 中小規模データセンター(500平方フィート~10,000平方フィート

8.6.2. 大規模データセンター(10,000平方フィート以上

8.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

8.7.1. クラウドプロバイダー

8.7.2. コロケーションプロバイダー

8.7.3. 企業

8.7.4. ハイパースケールデータセンター

8.8. 市場の魅力分析

9. 東アジアデータセンター液冷市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 市場別、2019~2023年の歴史的市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. コンポーネント別

9.2.3. 冷却タイプ別

9.2.4. データセンター規模別

9.2.5. エンドユーザー別

9.3. 市場規模(US$ Bn)の現状分析と予測、国別、2024年~2031年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 現在の市場規模(単位:10億米ドル)分析と予測、コンポーネント別、2024年~2031年

9.4.1. ソリューション

9.4.2. サービス

9.4.2.1. 設計およびコンサルティング

9.4.2.2. 設置および展開

9.4.2.3. サポートおよびメンテナンス

9.5. 冷却の種類別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

9.5.1. コールドプレート液冷

9.5.2. 液浸液冷

9.5.3. スプレー液冷

9.6. データセンター規模別、2024年~2031年の市場規模(十億米ドル)の分析と予測

9.6.1. 中小規模データセンター(500平方フィート~10,000平方フィート

9.6.2. 大規模データセンター(10,000平方フィート以上

9.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

9.7.1. クラウドプロバイダー

9.7.2. コロケーションプロバイダー

9.7.3. 企業

9.7.4. ハイパースケールデータセンター

9.8. 市場の魅力分析

10. 南アジアおよびオセアニア地域データセンター液冷市場の見通し: 2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別実績市場規模(単位:10億米ドル)分析、2019年~2023年

10.2.1. 国別

10.2.2. コンポーネント別

10.2.3. 冷却タイプ別

10.2.4. データセンター規模別

10.2.5. エンドユーザー別

10.3. 2024年~2031年の国別市場規模(US$ Bn)の現状分析と予測

10.3.1. インド

10.3.2. 東南アジア

10.3.3. オーストラリア・ニュージーランド

10.3.4.

南アジア・オセアニアのその他地域

10.4. 市場規模(単位:10億米ドル)の現状分析と予測、コンポーネント別、2024年~2031年

10.4.1. ソリューション

10.4.2. サービス

10.4.2.1. 設計およびコンサルティング

10.4.2.2. 設置および展開

10.4.2.3. サポートおよびメンテナンス

10.5. 冷却の種類別、現在の市場規模(単位:10億米ドル)の分析と予測、2024年~2031年

10.5.1. コールドプレート液冷

10.5.2. 液浸液冷

10.5.3. スプレー液冷

10.6. データセンター規模別、現在の市場規模(US$ Bn)分析と予測、2024年~2031年

10.6.1. 中小規模データセンター(500平方フィート~10,000平方フィート

10.6.2. 大規模データセンター(10,000平方フィート超)

10.7. エンドユーザー別、2024年~2031年の市場規模(10億米ドル)の分析と予測

10.7.1. クラウドプロバイダー

10.7.2. コロケーションプロバイダー

10.7.3. 企業

10.7.4. ハイパースケールデータセンター

10.8. 市場の魅力分析

11. ラテンアメリカデータセンター液冷市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の市場規模(単位:10億米ドル)の分析

11.2.1. 国別

11.2.2. コンポーネント別

11.2.3. 冷却の種類別

11.2.4. データセンターの規模別

11.2.5. エンドユーザー別

11.3. 国別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. ラテンアメリカその他

11.4. 現在の市場規模(10億米ドル) コンポーネント別分析および予測、2024年~2031年

11.4.1. ソリューション

11.4.2. サービス

11.4.2.1. 設計およびコンサルティング

11.4.2.2. 設置および展開

11.4.2.3. サポートおよびメンテナンス

11.5. 冷却の種類別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

11.5.1. コールドプレート液冷

11.5.2. 液浸液冷

11.5.3. スプレー液冷

11.6. データセンター規模別、2024年から2031年の市場規模(10億米ドル)の分析と予測

11.6.1. 中小規模データセンター(500平方フィートから10,000平方フィート

11.6.2. 大規模データセンター(10,000平方フィート以上

11.7. 現在の市場規模(単位:10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

11.7.1. クラウドプロバイダー

11.7.2. コロケーションプロバイダー

11.7.3. 企業

11.7.4. ハイパースケールデータセンター

11.8. 市場の魅力分析

12. 中東およびアフリカのデータセンター液冷市場の見通し: 2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 市場別、2019年~2023年の過去市場規模(10億米ドル)分析

12.2.1. 国別

12.2.2. コンポーネント別

12.2.3. 冷却タイプ別

12.2.4. データセンター規模別

12.2.5. エンドユーザー別

12.3. 2024年~2031年の国別現在の市場規模(US$ Bn)分析と予測

12.3.1. GCC諸国

12.3.2. 南アフリカ

12.3.3. 北アフリカ

12.3.4. 中東およびアフリカのその他地域

12.4. 2024年から2031年のコンポーネント別現在の市場規模(単位:10億米ドル)の分析と予測

12.4.1. ソリューション

12.4.2. サービス

12.4.2.1. 設計およびコンサルティング

12.4.2.2. 設置および展開

12.4.2.3. サポートおよびメンテナンス

12.5. 冷却の種類別、現在の市場規模(単位:十億米ドル)の分析と予測、2024年~2031年

12.5.1. コールドプレート液冷

12.5.2. 液浸液冷却

12.5.3. スプレー液冷却

12.6. データセンター規模別、2024年~2031年の市場規模(10億米ドル)の分析と予測

12.6.1. 中小規模データセンター(500平方フィート~10,000平方フィート

12.6.2. 大規模データセンター(10,000平方フィート以上)

12.7. 現在の市場規模(10億米ドル)の分析と予測、エンドユーザー別、2024年~2031年

12.7.1. クラウドプロバイダー

12.7.2. コロケーションプロバイダー

12.7.3. 企業

12.7.4. ハイパースケールデータセンター

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***