世界のデータセンターネットワーキング市場(2025年~2033年):産業別、製品別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

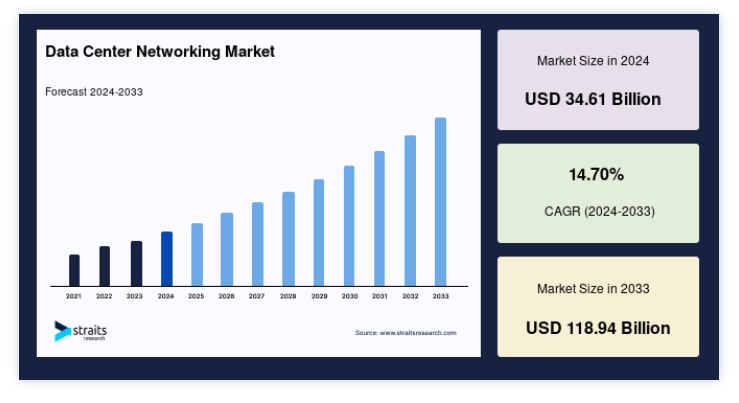

グローバルデータセンターネットワーキング市場規模は、2024年には346.1億米ドルと評価され、2025年には397.0億米ドル、2033年には1189.4億米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは14.70%で成長すると予測されています。

技術の進歩により、広帯域データトラフィックをサポートするためのハイエンドネットワーキングソリューションの導入が進み、ネットワークインフラの仮想化要件がソフトウェア定義ネットワーキング(SDN)の採用をもたらし、市場成長に寄与している。

データセンターは、サーバーやストレージなどのITインフラとネットワークインフラで構成され、ユーザーデータを処理・保存する。 データセンター・ネットワーキングは、スイッチング、ルーティング、ロードバランシング、アナリティクスなど、さまざまなネットワーキング・ツールを統合し、データやアプリケーションの保存と処理を容易にします。 これらのインフラは、データトラフィックを高品質で伝送するために不可欠です。

最新のデータセンター・ネットワーキング・アーキテクチャは、集中管理ときめ細かなセキュリティ制御を可能にするフルスタックネットワーキングとセキュリティ仮想化ソリューションを使用し、VM、コンテナ、ベアメタルアプリケーションなど、あらゆるものを接続する豊富なデータサービスをサポートします。 最先端のデータセンター・ネットワーキング・テクノロジーは、ユーザーやアプリケーションのニーズの変化に常に適応しながら、企業環境のあらゆるものをリンクし、保護します。 自動化、信頼性の高い運用、マイクロセグメント化されたセキュリティなど、アプリケーションとデータに不可欠なサービスを提供します。

データセンターネットワーキング市場の成長要因

ソフトウェア定義ネットワーキングの採用拡大

データセンターにおける Software-Defined Networking (SDN) は、制御をプログラムから切り離し、ソフトウェアベースのコントローラに取り付けるための重要なコンポーネントだ。 SDN は柔軟性やベンダーニュートラルといったネットワーク形式でインストールすることができ、データセンターオペレータ、ネットワークオペレータ、そしてエンドユーザにとって有益です。 SDN の採用はいくつかの場所で牽引力を増している。 Software-Defined Networking (SDN) の導入はデータセンターのオペレータに経済的に有利な結果をもたらす。

SDN の採用はネットワークセキュリティに関してもデータセンタの顧客を助けることができる。 SDN によって顧客はエンドユーザとデータセンターの間でネットワークを分割し、データトラフィックに対して異なるネットワークセキュリティ設定を導入することができる。 市場全体でいくつかの顧客が業務を仮想化するために Software-Defined Networking を採用し始めている。

例えば、トルコの民間銀行であるIsbankは、拡大するビジネスニーズをサポートするためにファーウェイのソフトウェア定義データセンター・ネットワーキング・ソリューションを採用している。 このように、Software-Defined Networkingの採用拡大が市場拡大を後押ししている。

ビッグデータおよびIoTソリューションの採用拡大

モバイル機器に5Gネットワークを導入することで、予測期間中にIoTとビッグデータ分析の飛躍的な成長が促進される。 データセンターの技術的進歩により、設備は自動化されつつあり、データセンター事業者は高度に先進的なネットワークインフラを調達する可能性が高い。 世界的なデジタル化の普及により、世界市場は成長を遂げている。 モノのインターネット(IoT)の導入は、データセンターの効率的な管理と監視を促進する可能性を秘めており、オペレータは施設に物理的に立ち会うことなく、遠隔操作でこれらのタスクを実行できるようになる。

IoTの展開には、低遅延でセキュリティリスクの低いネットワークアーキテクチャの展開が必要である。 IoT展開に必要なネットワーク・インフラは業界によって異なる。

例えば、製造業では、重要なデータが失われる可能性を減らすために、継続的なアーキテクチャ監視が必要となる。 そのため、ネットワーク・インフラに対する全体的な需要も、ハイエンド技術の採用とともに拡大するだろう。

阻害要因

熟練したデータセンター専門家の不足

熟練した労働力の不足は市場の大きな阻害要因のひとつである。 データセンターの建設、開発、設計、運用が制限される。 同様に、多くの地域ではデータセンターの建設や設計に携わる熟練した従業員が不足している。 さらに、設計やエンジニアリングなど、データセンター建設に必要なコアスキルは地域によって不足しており、市場の成長を制限している。

市場機会

AIとMLの採用拡大

データセンターにおけるAIの活用により、データセンター事業者はOPEXを削減できるようになる。

例えば、AIはワークロード管理に必要な労働力を削減し、ITチームの負担を軽減する。

人工知能と機械学習の採用により、Software-Defined Networkingソリューションの需要が高まる。 また、データセンターにAIを採用することで、データセンター事業者はネットワーク仮想化などのソリューションを採用し、ネットワーク・アーキテクチャの速度と効率を向上させている。

さらに、AIは機械学習を通じてネットワーク・トラフィックを監視し続け、データ・トラフィックの異常やネットワークの混雑を特定することができる。 AIの利用はデータセンター・インフラを強化し、新技術のスイッチやその他のネットワーク・インフラの設置需要を増加させる。 AIのような要求の高いコンピューティングパワーのアプリケーションは、情報を迅速に転送できる高速相互接続インフラを必要とするため、ポート数の多いイーサネットスイッチの必要性が高まる。 したがって、データセンター・ネットワーキングにおけるAIとMLの採用の拡大は、市場成長の機会を提供するだろう。

地域別インサイト

北米:年平均成長率2.61%で支配的な地域

北米は世界のデータセンターネットワーキング市場の最も重要なシェアホルダーであり、予測期間中にCAGR2.61%を示すと予測されている。 北米のデータセンター市場は、データセンターの開発、革新的な技術の採用、市場の革新などの要因から、世界的に最も成長している。 同地域は主要な牽引役であり、データセンター分野における新たな技術革新の現職として機能している。 北米のデータセンター市場は、5Gサービスがほとんどの場所で展開されていることや、ほとんどの地域組織がIoT、ビッグデータ、人工知能などの技術を採用していることなどが要因となっている。 さらに、北米市場ではクラウドサービスプロバイダーによる多額の投資が見られた。 クラウド事業者は、OCPプラットフォームと連携してサーバーをカスタマイズする。 そのため、クラウド・サービス・プロバイダーは、データセンター設備のパフォーマンスと柔軟性を向上させるために、ネットワーク・インフラを設計するのが主流となっている。

アジア太平洋地域:CAGRが最も高い急成長地域

アジア太平洋地域は、予測期間中年平均成長率8.79%を示すと推定される。 韓国や日本といった国々は、この地域で5Gをいち早く導入した国であり、通信事業者は現在も積極的にカバレッジの拡大に取り組んでいる。 中国は5Gの最大市場のひとつになると予想されており、2024年までに世界の5G接続の3分の1以上を占めるようになると予想されている。 マレーシアやインドなどの国々の通信事業者も、2022年までに5Gの商用開始を目指している。 2021年6月のエリクソン・モビリティ・レポートによると、オーストラリアでは5GのFDD GHzとTDDの組み合わせが採用され、それぞれ2.1GHzと3.5GHzの周波数帯で、キャリアアグリゲーション技術が採用された。

さらに、アジア太平洋地域ではデジタル化がクラウドベースのサービス需要を牽引している。 IoT、ビッグデータ、AIを含む先進的な技術ソリューションの採用により、業種を問わずクラウドサービスの需要が高まっている。 アジア太平洋地域には最大級のクラウドサービスプロバイダーが存在するため、データセンター事業者がネットワークインフラを整備する機会が生まれる。

中東欧市場は、クラウド、IoT、AI、MLの急速な拡大により、データセンターサービス事業者の投資を後押ししている。 中東欧では、インターネットとデータセンターネットワークの両方で、データトラフィックによりネットワークインフラへの負荷が増大している。 内部的には、データトラフィックの増加により、ラックの最上位に10GBEのスイッチ構成を使用し、アグリゲーション層とコア層に大容量のスイッチを配備する必要があった。 グーグル、マイクロソフト、オラクル、アマゾン・ウェブ・サービスといったグローバルなクラウド事業者は、中東欧でのプレゼンスを拡大しつつある。

例えば、2021年4月、グーグルはポーランドのクラウド地域を開設した。 オラクルはセルビア政府と覚書を締結し、同国にクラウド地域を開設した。

ラテンアメリカでは、通信事業者やコロケーション・データセンター事業者からの投資が見られることから、データセンター・ネットワーク市場は予測期間中に成長すると予想される。 データセンターでは、スイッチやルーターの採用が従来のネットワークインフラに取って代わることが予想される。 市場ではエッジデータセンターへの投資が見られるため、スイッチとルーターの需要は予測期間中に増加する可能性が高い。

ブラジル市場では、さまざまな通信事業者からの投資が行われており、同国では強固な5Gネットワークの整備が進んでいるため、エッジデータセンターの導入が進むとみられる。 ブラジルでは、インターネットの普及が進んでいるため、10/25 GbEスイッチをラックの最上位に配置したり、40 GbE容量のスイッチをアグリゲーションレイヤーやコアレイヤーに配置するなど、高度なネットワークインフラに対する需要が高まっている。 10/25 GbEスイッチは、予測期間中に高い成長率が見込まれる。

データセンターネットワーキング市場のセグメンテーション分析

産業別

クラウド分野は世界市場を支配しており、予測期間中のCAGRは6.24%と予測されている。 データセンター・ネットワーク・クラウド市場では、データセンターへの複数の投資が目撃されている。 クラウドプラットフォーム上でのデータ保存と処理の需要は、安全なデータ保存と処理の必要性と共に高まっている。 クラウド分野の事業者はまた、顧客に高度なサービスを提供するため、インフラを革新している。 この分野の事業者は、より多くの顧客にサービスを提供し、接続性を高めるために、世界中のデータセンターを開発したり、データセンターと提携したりしている。 このため、これらの事業者によるネットワーク・インフラへの需要が増加し、市場全体の投資と収益の増加に繋がっている。 クラウドサービスプロバイダーによるエッジデータセンター開発への投資の増加は、ネットワークインフラプロバイダーにとってビジネスチャンスとなるだろう。

世界各国政府によるデータセンター開発の拡大が、ネットワーク・インフラ市場に拍車をかけている。 世界中の政府は、データ処理とストレージをクラウドプラットフォームに移行している。 政府はまた、発展途上国数カ国において、独自のオンプレミスデータセンターを開発している。 このため、安全で信頼性が高く、高度なデータ処理と転送ネットワーク・インフラに対する需要が高まっている。 政府機関のデータセンター運用では、米国が主要市場となっている。 しかし、OPEXの増加はデータセンターの大幅な統合につながり、それによって政府機関はAWS、グーグル、マイクロソフトのような大手クラウドサービス・プロバイダーが運営するプライベート・クラウド環境への移行を促している。 さらに、世界中の政府機関が独自のオンプレミス型プライベート・クラウド・インフラを構築している。 データのローカライズなど政府の政策により、政府によるデータセンター開発への投資が進んでいる。

製品別

イーサネットスイッチ分野が市場を独占しており、予測期間中は年平均成長率5.80%で拡大すると予測されている。 データセンター用イーサネットスイッチは、ネットワークインフラの主要コンポーネントであり、ラック最上部、アグリゲーション、コアなどの場所にイーサネットスイッチを設置することは、試運転における主要なステップの1つである。 データセンター向けイーサネット・スイッチは、1GbEから400GbEまでのさまざまな容量範囲で提供されている。 これらのスイッチは、主に大企業の施設やクラウドサービスプロバイダーの施設向けに設計されています。 大容量のスイッチ・ポートに対するニーズは、伝送速度と接続数の両方の観点から、ここ数年でデータセンター内およびデータセンター間で大幅に増加している。 これには、200/400 GbEイーサネット・スイッチ・ポートの採用も含まれます。

さらに、ほとんどの市場プレーヤーは、100GbE、200GbE、400GbEの容量をサポートするイーサネット・スイッチで製品を革新している。 このような大容量スイッチ・ポートの市場トレンドは今後も続くだろう。 この機器の導入により、データセンターの運用効率が向上し、待ち時間が短縮されることが期待される。

ファイバーチャネル技術に基づくストレージネットワーキングは、ブロックレベルのネットワークアクセスでストレージシステムを支援する高速ネットワークインフラです。 ストレージ・エリア・ネットワークは、企業施設全体で低レイテンシーで多くのデータを転送するのに役立ちます。 ストレージエリアネットワークインフラストラクチャは、データセンターを含むミッションクリティカルでパフォーマンス重視のアプリケーションをサポートするために導入されている。 NetApp、IBM、VMware、Arista Networks、Lenovo、Hewlett Packard Enterprise、Dell Technologies、Pure Storageなどの企業がストレージ・エリア・ネットワーク・ソリューションを提供している。

ストレージ・ネットワーキング・ソリューションは、ストレージ・インフラストラクチャをネットワーキング・アーキテクチャに統合することで、インフラストラクチャへの支出を抑えることができるため、企業や中小企業で主に採用されている。 ストレージ・ネットワーキング・ソリューションの採用が進むにつれ、特にクラウド・サービス・プロバイダーによる提供が増加している。

データセンターネットワーキング市場のセグメンテーション

産業別(2021-2033)

BFSIセクター

政府部門

クラウド部門

IT・通信セクター

その他の産業セクター

製品別 (2021-2033)

イーサネットスイッチ

ストレージネットワーキング

ルーター

その他のネットワークインフラ

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のデータセンターネットワーキング市場規模分析

9. 北米のデータセンターネットワーキング市場分析

10. ヨーロッパのデータセンターネットワーキング市場分析

11. APACのデータセンターネットワーキング市場分析

12. 中東・アフリカのデータセンターネットワーキング市場分析

13. ラタムのデータセンターネットワーキング市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***