世界のデータセンター変革市場規模(2025~2034年):構成要素別(ハードウェア、サービス、ソフトウェア)、データセンター規模別、業種別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

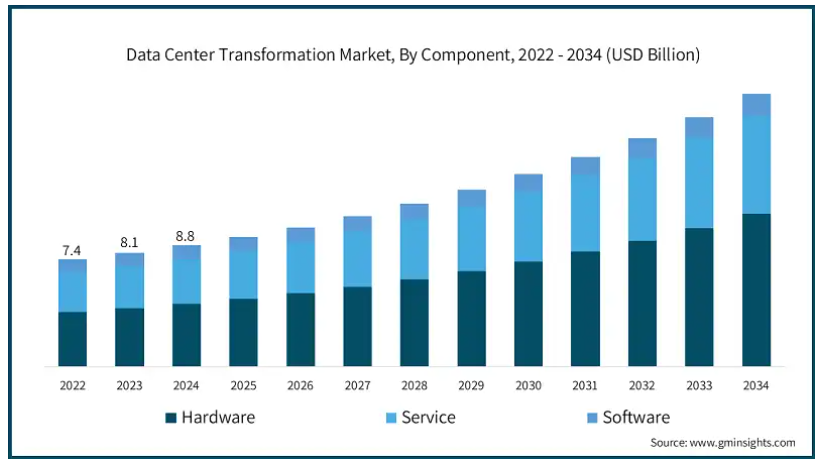

世界のデータセンター変革市場は、2024年に88億米ドルと評価され、2025年から2034年の間に年平均成長率9.3%で成長すると予測されています。

データセンター業界は、規制圧力、企業の社会的責任、エネルギーコストの増加により、環境負荷の低減に向けた圧力が高まっています。持続可能性は重要な優先事項となり、データセンターはエネルギー効率の高いハードウェア、最適化された冷却システム、再生可能エネルギー源の採用を進めています。多くの組織は、電力消費量を削減し、二酸化炭素排出量を低減するグリーンデータセンター設計を導入するとともに、太陽光や風力などの代替エネルギー源の探索を進めています。

モジュール式データセンターや液体冷却技術を採用した効率的なインフラは、高い計算能力を提供しつつエネルギー消費を削減するため、ますます人気を集めています。これらの持続可能な措置は、組織が規制要件を満たすだけでなく、企業の社会的責任へのコミットメントを支援します。例えば、2024年6月、オンセミはデータセンターのエネルギー効率向上を目的とした革新的な電力ソリューションを発表しました。T10 PowerTrenchファミリーとEliteSiC 650V MOSFETを採用したこのソリューションは、AIワークロードによる増加する電力需要に対応しています。エネルギー変換損失を最小化することで、年間最大10TWhの電力節約が可能です。

IoTとリアルタイムアプリケーションの拡大により、データ処理をデータ生成源に近い場所で実施するエッジコンピューティングの需要が増加しています。エッジコンピューティングにより、データセンターは中央集約型からネットワークに分散された形態へ移行し、ローカル処理とストレージを可能にします。これにより、IoTデータ、自律システム、 critical applicationsへの即時対応が可能になります。この移行は、データセンターが小規模で分散化されたエッジサイトに対応できる柔軟性を求めるため、データセンターの変革を促進しています。施設は、低遅延・高速データ処理に対応したエッジサーバー、IoT接続、管理システムを統合し、新たな性能要件を満たすよう進化しています。

データセンター変革市場の動向

市場動向は、効率性、スケーラビリティ、持続可能性の需要増加を反映しています。主要なトレンドの一つは、ストレージ、コンピューティング、ネットワークを単一システムに統合するハイパーコンバージドインフラストラクチャ(HCI)への移行です。これにより、管理が簡素化され、コストが削減されます。このトレンドにより、データセンターはより容易にスケールアップでき、ビジネス要件に迅速に対応できるようになっています。さらに、データセンター内での自動化と人工知能(AI)の採用が拡大しており、運用効率の向上、リソース配分の最適化、人的ミス削減を実現しています。AIは予測メンテナンスにも活用され、システム信頼性の向上とダウンタイムの最小化に貢献しています。

もう一つの重要なトレンドは、持続可能な実践への注目です。データセンターは、環境への影響を最小化するため、再生可能エネルギー源や高度な冷却技術への投資を進めています。これには、従来の空気冷却よりもエネルギー効率の高い液体冷却の採用や、スマートエネルギー管理システムの導入が含まれます。組織が規制要件を満たし、環境目標を達成するため、これらの持続可能な実践はデータセンター運営の進化において不可欠なものとなっています。

データセンター変革業界は、統合と移行の複雑さ、および高い初期投資コストという重大な課題に直面しています。レガシーシステムと現代のインフラを統合するには、障害を回避するための慎重な計画が不可欠です。データ、アプリケーション、ワークロードを新しいプラットフォームに移行する際には、互換性問題やシステムダウンタイムのリスクが伴います。これらはプロジェクトのスケジュール延長、テスト要件の増加、従業員の再トレーニングなど、運用障害とコスト増加の両方に寄与します。インフラストラクチャのアップグレード、先進技術、エネルギー効率の高いソリューションに必要な高額な初期資本投資は、特に予算が限られている組織や短期的な投資回収が見込めない組織にとって大きな障壁となります。

データセンター変革市場分析

市場はコンポーネントに基づいて、ハードウェア、ソフトウェア、サービスに分類されています。2024年時点で、サービスセグメントは市場シェアの41.4%を占めており、複雑なデータセンター変革を管理するための専門的なコンサルティング、統合、継続的なサポートサービスの需要増加が要因となっています。

企業がクラウドベースのソリューション、仮想化、AI技術を採用する中で、スムーズな移行、パフォーマンスの最適化、セキュリティの維持を確保するための専門サービスが求められています。さらに、特定のビジネス要件に合ったカスタムソリューションの需要が増加しており、変革プロセス全体で戦略的な指導と実践的なサポートを提供するプロフェッショナルサービスの需要が急増しています。

ソフトウェアセグメントは、データセンター運用を最適化するソリューションに焦点を当てており、管理ツール、仮想化ソフトウェア、セキュリティアプリケーションなどが含まれます。クラウド管理ソフトウェアや AI 駆動型ソリューションは、組織が複雑な IT 環境を管理し、シームレスなパフォーマンスを確保するのに役立ち、特に人気があります。ハードウェアセグメントは、データセンターの近代化と拡張性をサポートする、高性能サーバー、ストレージシステム、ネットワーク機器などの高度なインフラストラクチャコンポーネントの需要の増加に牽引され、大幅な成長を見ました。

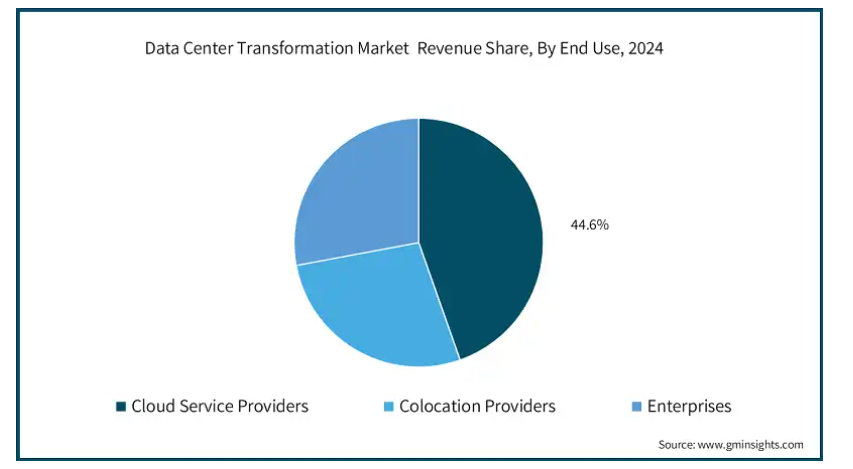

エンドユーザー別では、データセンター変革市場は、クラウドサービスプロバイダー、コロケーションプロバイダー、および企業に分類されます。2024年、クラウドサービスプロバイダーセグメントは市場シェアの44.6%を占め、スケーラブルでオンデマンドのインフラソリューションへの需要拡大が要因となっています。アマゾン ウェブ サービス(AWS)、マイクロソフト アジュール、グーグル クラウドなどの主要プレイヤーを含むクラウドサービスプロバイダーは、企業が複雑なワークロードの処理と事業継続の確保のためにクラウドコンピューティングに依存する中で、データセンター変革の先頭に立っています。これらのプロバイダーは、データセンター運用を最適化し、エネルギー効率を向上させ、顧客の厳しい要件を満たすために、最先端の技術を活かすことで差別化を図っています。

コロケーションプロバイダーセグメントも着実な成長を遂げています。企業は、データホスティングのための信頼性が高く安全な施設を求めつつ、管理やメンテナンス業務をアウトソーシングする傾向が強まっているためです。コロケーション施設は、組織がインフラを拡張しつつ、コアコンピテンシーに集中できる柔軟性を提供します。企業は、効率性向上、運用コスト削減、デジタルトランスフォーメーションイニシアチブを支援するため、自社データセンターの変革を進めています。

2024 年、米国は北米のデータセンター変革市場において重要な地位を占め、2034 年までに 50 億米ドルに達すると予測されています。この成長は、クラウドサービス、ハイブリッド IT ソリューション、およびリアルタイムのデータ処理と IoT アプリケーションをサポートするエッジコンピューティングの採用に対する需要の高まりによって推進されています。さらに、持続可能性とエネルギー効率の高いインフラストラクチャへの注目が高まっていること、およびグリーンテクノロジーに対する政府の優遇措置も、市場を後押ししています。アメリカには、デジタルイノベーションと、スケーラブルで安全かつ高性能なデータセンターソリューションの需要が引き続き高まっているため、主要テクノロジー企業やデータセンター事業者が存在し、市場をさらに強化しています。

ヨーロッパでは、クラウドサービス、ハイブリッド IT、および持続可能性に対する需要の高まりが、データセンター変革市場を牽引しています。GDPR などの規制の強化に伴い、企業はコンプライアンスを確保しつつ、エネルギー効率に優れ、拡張可能なデータセンターに注力しています。また、特に都市部では、IoT をサポートし、遅延を削減するためのエッジコンピューティングの台頭も顕著です。しかし、データ主権や規制上の課題は、この地域の企業にとって依然として重要な考慮事項となっています。

アジア太平洋(APAC)地域では、クラウドの導入、デジタル化、エッジコンピューティングの需要の増加により、市場が急速に拡大しています。中国、インド、日本、韓国などの国々が、クラウドサービス、IoT、リアルタイムアプリケーションを支えるスケーラブルなインフラの必要性から、この変革をリードしています。しかし、先進国と新興市場間のインフラ格差は、先進的なデータセンター技術の採用を遅らせる要因となっています。さらに、持続可能性への懸念が高まり、エネルギー効率の高いソリューションや再生可能エネルギー源の統合に向けた取り組みが強化されています。

データセンター変革市場シェア

デル・テクノロジーズ、シスコ・システムズ、ヒューレット・パッカード・エンタープライズ(HPE)、マイクロソフト、アマゾン・ウェブ・サービス(AWS)、グーグル、IBMコーポレーションは、2024年にデータセンター変革業界で45.8%の大きな市場シェアを占めました。これは、包括的な製品ポートフォリオ、革新的な技術、業界での強い存在感、クラウド、AI、インフラソリューションへの戦略的投資が要因です。ハードウェア、ソフトウェア、ネットワーク、クラウドサービスにわたるエンドツーエンドのソリューションを提供できる能力が、彼らが世界中のデータセンター変革を推進する主要なプレイヤーとしての地位を確立しています。

さらに、これらの企業は広範な研究開発能力を活用し、継続的なイノベーションを推進することで、データセンター運用におけるスケーラビリティ、効率性、持続可能性のニーズに対応したソリューションを提供しています。戦略的なパートナーシップと買収により、これらの企業はさらに強固な立場を確立し、デジタル化とデータ駆動型の世界で進化する企業のニーズに対応する最先端のソリューションを提供しています。

データセンター変革市場企業

データセンター変革業界で主要なプレーヤーは次の通りです:

Amazon Web Services (AWS)

Cisco Systems

Dell

Digital Realty

Equinix

Google

IBM

Microsoft

Oracle

Schneider Electric

データセンター変革業界ニュース

2024年7月、ENOCグループはSAPとMoro Hubと提携し、Moro Hubのグリーンデータセンターでホストされる「RISE with SAP」を活用してデジタル変革を加速しました。この提携は、クラウドソリューションの強化とデータセンター変革を推進し、アラブ首長国連邦(UAE)の「ネットゼロ2050」目標を支援することを目的としています。

2023年11月、IPS-InfiniVANとePLDTは、フィリピンのデータセンターインフラの変革と地域全体の接続性向上を目的とした提携を発表しました。この提携は、ePLDTのSta. RosaにあるVITROデータセンターのハイパーコネクティビティ、スケーラビリティ、キャリアニュートラル性を向上させ、フィリピンを地域的なハイパースケーラーハブとして位置付けることを目指しています。

データセンター変革市場調査報告書には、2021年から2034年までの売上高($ Mn)に基づく業界の包括的な分析と予測が含まれており、以下のセグメントを対象としています:

市場セグメント別

ハードウェア

ストレージシステム

ネットワークハードウェア

冷却システム

電源分配ユニット(PDU)とバックアップ電源

セキュリティハードウェア

エッジコンピューティングハードウェア

サービス

統合サービス

最適化サービス

自動化サービス

インフラストラクチャ管理サービス

ソフトウェア

仮想化ソフトウェア

クラウド管理プラットフォーム

データセンターインフラストラクチャ管理

自動化およびオーケストレーションツール

セキュリティソフトウェア

データセンター規模別市場

小

中

大

垂直市場別

ITおよび通信

BFSI

ヘルスケア

小売

政府

エネルギー

製造

その他

エンドユーザー別市場

クラウドサービスプロバイダー

コロケーションプロバイダー

企業

上記の情報は、以下の地域および国について提供されています。

北米

アメリカ

カナダ

ヨーロッパ

イギリス

ドイツ

フランス

イタリア

スペイン

ロシア

北欧

アジア太平洋

中国

インド

日本

韓国

ANZ

東南アジア

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

MEA

アラブ首長国連邦

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 研究設計

1.1.1 研究アプローチ

1.1.2 データ収集方法

1.2 ベースライン推計と計算

1.2.1 ベース年計算

1.2.2 市場推計の主要な動向

1.3 予測モデル

1.4 一次調査と検証

1.4.1 一次情報源

1.4.2 データマイニングソース

1.5 市場定義

第2章 執行要約

2.1 業界360°概要、2021年~2034年

第3章 業界洞察

3.1 業界エコシステム分析

3.1.1 ハードウェアメーカー

3.1.2 ソフトウェアプロバイダー

3.1.3 電源・冷却ソリューションプロバイダー

3.1.4 エンドユーザー

3.2 サプライヤー動向

3.3 利益率分析

3.4 スタートアップへの投資

3.5 技術とイノベーション動向

3.6 主要なニュースとイニシアチブ

3.7 データセンター変革のケーススタディ

3.8 規制環境

3.9 影響要因

3.9.1 成長要因

3.9.1.1 クラウドとハイブリッド環境への需要の増加

3.9.1.2 エッジコンピューティングとIoTの進展

3.9.1.3 持続可能性とエネルギー効率への重点

3.9.1.4 人工知能(AI)と機械学習(ML)の採用拡大

3.9.2 業界の課題と課題

3.9.2.1 統合と移行の複雑さ

3.9.2.2 高い初期投資コスト

3.10 成長ポテンシャル分析

3.11 ポーターの分析

3.12 PESTEL分析

第4章 競争環境、2023年

4.1 概要

4.2 企業別市場シェア分析

4.3 競争ポジショニングマトリックス

4.4 戦略的展望マトリックス

第5章 市場推定と予測(コンポーネント別)、2021年~2034年($Mn)

5.1 主要な動向

5.2 ハードウェア

5.2.1 ストレージシステム

5.2.2 ネットワークハードウェア

5.2.3 冷却システム

5.2.4 電源分配ユニット(PDU)とバックアップ電源

5.2.5 セキュリティハードウェア

5.2.6 エッジコンピューティングハードウェア

5.3 サービス

5.3.1 統合サービス

5.3.2 最適化サービス

5.3.3 自動化サービス

5.3.4 インフラストラクチャ管理サービス

5.4 ソフトウェア

5.4.1 仮想化ソフトウェア

5.4.2 クラウド管理プラットフォーム

5.4.3 データセンターインフラストラクチャ管理

5.4.4 自動化およびオーケストレーションツール

5.4.5 セキュリティソフトウェア

第6章 市場規模予測(データセンター規模別)、2021年~2034年($Mn)

6.1 主要な動向

6.2 小規模

6.3 中規模

6.4 大規模

第7章 市場規模予測(垂直市場別)、2021年~2034年($Mn)

7.1 主要な動向

7.2 ITおよび通信

7.3 金融サービス(BFSI)

7.4 医療

7.5 小売

7.6 政府

7.7 エネルギー

7.8 製造

7.9 その他

第 8 章 市場予測、エンドユーザー別、2021 年~2034 年(百万ドル

8.1 主な傾向

8.2 クラウドサービスプロバイダー

8.3 コロケーションプロバイダー

8.4 企業

第 9 章 市場予測、地域別、2021 年~2034 年(百万ドル

9.1 主な傾向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 イギリス

9.3.2 ドイツ

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 ロシア

9.3.7 北欧

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 韓国

9.4.5 ANZ

9.4.6 東南アジア

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 MEA

9.6.1 アラブ首長国連邦

9.6.2 南アフリカ

9.6.3 サウジアラビア

第 10 章 企業プロフィール

10.1 Alibaba Cloud

10.2 Amazon Web Services (AWS)

10.3 Arista Networks

10.4 Cisco Systems

10.5 Dell Technologies

10.6 Digital Realty

10.7 Equinix

10.8 Fujitsu

10.9 Google

10.10 Hewlett Packard Enterprise (HPE)

10.11 Huawei Technologies

10.12 IBM Corporation

10.13 Intel Corporation

10.14 Juniper Networks

10.15 Lenovo

10.16 Microsoft

10.17 NetApp

10.18 Oracle Corporation

10.19 Schneider Electric

10.20 VMware

*** 本調査レポートに関するお問い合わせ ***