世界の直流配電網市場(2024年~2032年):エンドユーザー別、電圧別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

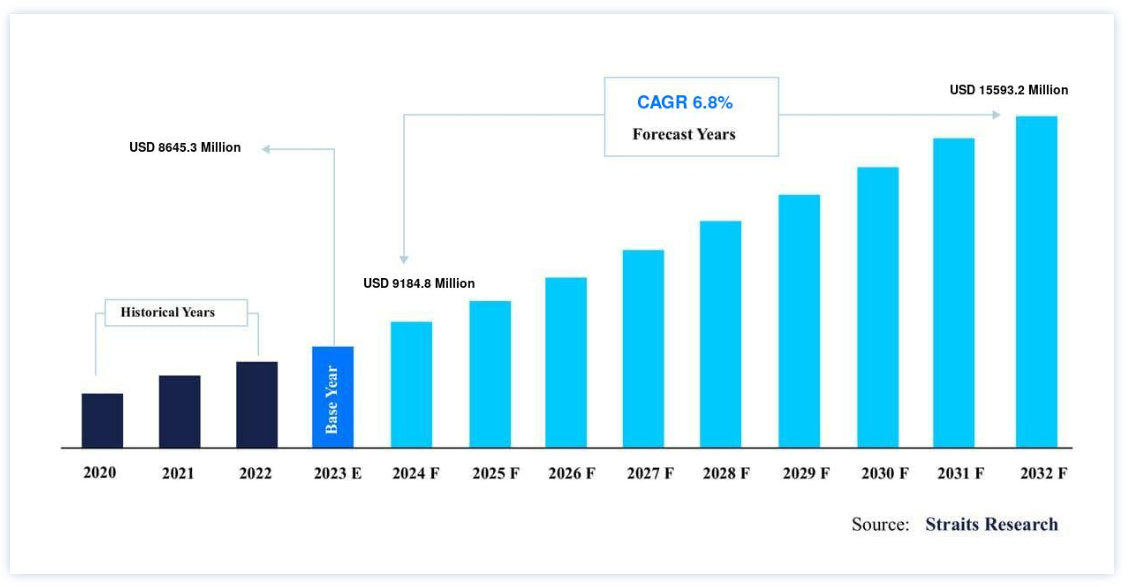

直流配電網の世界市場規模は、2023年には 8645.2百万米ドル と評価され、2024年には 9184.8百万米ドル に達すると予測されている。2024年には8百万ドル から2032年には1億5593.2百万ドル に成長し、予測期間中は年平均成長率6.8% (2024年~2032年) .で成長すると予測されている

再生可能エネルギーは、環境への影響がごくわずかであることから、最近人気を博している。 再生可能エネルギーは、ピーク時のエネルギー需要を満たすためにバッテリーエネルギーシステムを義務付けている。 このバッテリーは直流電流を使って充電され、効率的な電流配分のために世界の直流配電網市場を牽引している。

直流配電網は、照明のような小規模な用途のために最初に提案され、1883年にトーマス・エジソンが特許を取得した。 直流技術はあまり進歩していないため、交流配電網の方が効率的で長距離送電に適していることから、交流配電網が使用されるようになった。 しかし、1960年代に半導体産業が登場した結果、パワー・エレクトロニクス・コンバータ(PEC)が導入され、交流配電網に比べて直流配電網の性能、効率、サイズ、コストを改善できるようになった。

直流配電網は交流配電網に比べて、効率と信頼性の向上、電力損失の低減、過渡安定性の向上、再生可能エネルギーや蓄電システムの統合の簡素化、コストの低減など、数多くの利点がある。 さらに、直流配電ネットワークは、データセンター、電気通信部門、住宅部門、電気自動車、航空機、EV充電装置など、幅広い用途のために重要性を増している。

直流配電網市場の成長要因

蓄電池と分散型再生可能エネルギー発電の採用増加

過去10年間、再生可能エネルギー源の世界的な設置容量と発電量は一貫して増加傾向にある。 太陽光や風力のような断続的で変動する再生可能資源によって発電されたエネルギーを貯蔵することは、ピーク消費期間の需要を満たすために極めて重要である。 そのため、再生可能エネルギーへの取り組みにおいて、最新のエネルギー貯蔵システム(ESS) を取り入れることがますます重要になってきています。

バッテリーエネルギー貯蔵システム(BESS)は、再生可能エネルギー源から生産されたエネルギーを貯蔵するためにますます一般的になってきている。 直流配電システムは、バッテリーが直流で充電されるため、太陽光や風力などの再生可能エネルギー源によって生産された低電圧直流電力を配電するのに最適です。 同様に、太陽光発電(PV)パネルやBESSのような再生可能エネルギー源を直流配電システムに直接、または電力電子コンバータ(PECs)を介して接続することは便利である。 また、直流配電は高効率であるため、市場成長の原動力となっている。

交流配電システムよりも高い運用効率と電力品質

直流配電網は、交流配電網に比べて無効電力が流れない、周波数が調整される、電力変換段数が少ないなど、独自の特性を備えている。 さらに、家庭用規模では、DGと負荷は互いに近くに配置されるため、送電電力の損失を大幅に抑えることができる。 直流配電システムは、電力品質が改善され、より高い効率と信頼性を提供する。 直流配電は、電力変換段数、銅の使用量、床面積が少なくて済むため、設置コストが低くなります。

直流配電は、無効電力と表皮効果がないため、非効率的な高調波フィルターやその他の電力品質調整ハードウェアを避けることができます。 また、AC配電システムに比べて電力や熱の放散が少なく、振動やノイズが低減されるため、運用コストやインフラ・コストの低減が保証される。 このような技術的要因から、直流配電システムは運用効率が高く、より優れた電力品質を低コストで提供できる。 その結果、直流配電システムの需要は予測期間中に安定的に成長すると予測されている。

抑制要因

高電圧直流配電システムに関する安全性の懸念

直流配電システムは運用効率が高く、部品コストが低いにもかかわらず、直流マイクログリッドの運用上の安全性が最大の懸念事項となっている。 直流配電システムに関連する2つの主要な懸念事項は、感電のリスクと、電気火災の原因となる損傷からの機器の保護である。 交流回路を遮断するのは直流回路を遮断するよりもはるかに簡単であるため、直流配電システムには誤作動の場合に伴う高いリスクがある。 このような技術的欠点は、予測期間中、特に発展途上国や低開発国における世界の直流配電市場の成長を抑制すると予想される。

市場機会

主要プレーヤーによる戦略的イニシアティブ

同市場の主要プレーヤーは、市場での存在感を高めるため、製品の発売、合併、買収などいくつかのイニシアチブをとっており、市場成長の機会を創出している。

例えば、2021年10月、VPTは50ボルトDC-DCコンバータのSVLFL、SVLHF、SVLTR、SVLSAシリーズの発売を発表した。 新シリーズのDC-DCは、全電離線量(TID)性能と最大60kradの低線量率感度(ELDRS)を特徴としている。 DC-DCコンバータ シリーズは、電力ディレーティングなしで全軍用温度範囲(-55 °C~+125°C)で動作できるため、地球低軌道(LEO)、地球中軌道(MEO)、静止軌道(GEO)、深宇宙ミッション、およびロケット・プログラムでの使用に適しています。

さらに2021年1月、シュナイダーエレクトリックは、アクティブAC/DCマイクログリッド、DC電力変換、包括的なDCソリューションを専門とするオランダのDCシステムズBVを買収した。 同社は、マイクログリッド用のAC/DCハイブリッド配電システムの開発で業界をリードしていた。 100%直流で電化されたビルを開発した最初の企業のひとつである。 さらに、同社はヨーロッパで300km以上の公道照明に直流電気ソリューションを提供している。 同社はまた、欧州の商業ビル向けに直流電気ソリューションも提供している。

地域別 洞察

欧州:支配的な地域

欧州は世界の直流配電網市場の最も重要なシェアホルダーであり、予測期間中に大きく成長すると予想されている。 政府の支援政策、競争力のある市場価格、クリーンエネルギー源へのシフトの高まりといった要因が、欧州の直流配電網市場にプラスの影響を与えると予想されている。

例えば、英国政府は、2050年までに気候変動への貢献を完全に終わらせることを目指しているため、低炭素技術革新に40億米ドル以上を投資している。 こうした投資は市場の成長を後押しする可能性が高い。 さらに、欧州は世界最大の再生可能エネルギー市場のひとつであり、2021年には世界の再生可能エネルギー設備容量の約21%を占める。 同地域の再生可能エネルギー設備容量の約28.7%は太陽光発電である。 ヨーロッパは、再生可能エネルギーの導入量が多く、分散型発電とエネルギー貯蔵へのシフトが進んでいるため、直流配電網の最大市場のひとつになると予想されている。

北米は高度に工業化された経済圏であり、一人当たりの電力消費量と電力需要は世界一である。 北米は、再生可能エネルギー、特に太陽エネルギーの設置容量が世界最大級である。 分散型太陽光発電(PV)は、今後5年間を通じて、風力発電と水力発電の合計よりも再生可能エネルギーの年間設備容量に貢献すると予測されている。 太陽光発電のコストは2010年から2021年にかけて世界規模で80%以上低下し、北米でも同期間に同様の傾向が見られた。 また、米国では継続的な技術コスト削減と、有利な政策や各種発電容量目標の達成に向けた関心の高まりから、住宅用および商業用消費者の間で太陽光発電の採用が進むと予想される。 そのため、太陽光発電パネルや関連システムの価格低下といった要因が、この地域での太陽光発電システムの採用急増につながっている。 太陽光発電は直流で電気を生成するため、太陽光発電で生成された直流を交流に変換する必要がなく、この地域の直流配電網市場に大きな機会を提供すると予想される。

アジア太平洋地域では、主に電力需要の増加とそれに伴う電気インフラの必要性から、直流配電網の需要が高まると予想されている。 中国やインドなどのアジア太平洋諸国は、温室効果ガスの最大排出国のひとつである。 環境汚染は世界で最も差し迫った問題のひとつである。 そのため、アジア太平洋地域の政府機関は、再生可能エネルギー源に対する研究開発費を増加させることで、二酸化炭素排出量を徐々に削減するための数多くの戦略を開始している。 アジア太平洋地域の太陽光発電設備容量は、2015年の96.2GWから2021年には501.6GWに増加した。 太陽エネルギー導入の急速な増加は、太陽エネルギー機器のコスト低下によるもので、同地域では継続的な研究開発イニシアチブと生産活動の拡大が後押ししている。

南米地域には、太陽光発電、風力発電、地熱発電、グリーン水素発電、水力発電など、再生可能エネルギーによる発電の大きな可能性がある。 2020年、南米諸国は一斉に、2030年までに電力の70%を再生可能エネルギーで生産するという目標を掲げたと発表した。 再生可能エネルギー重視のシフトにより、直流配電網の需要が増加し、同地域の複数の分散型エネルギー資源によるエネルギー需要と供給のバランスが取れると予想される。

中東・アフリカでは近年、石油価格の下落から自然エネルギー価格の急落へと、エネルギー市場が大きく変化している。 こうした変化に支えられ、この地域の石油主導型経済は、経済多様化政策を拡大してきた。 経済の多様化戦略と気候変動への取り組みも、他のエネルギー源の成長を支えている(太陽電池技術が大きなシェアを占めている)。 このようなシナリオにより、予測期間中は配電網の必要性から直流配電網の成長が高まると予想される。

直流配電網市場 セグメンテーション分析

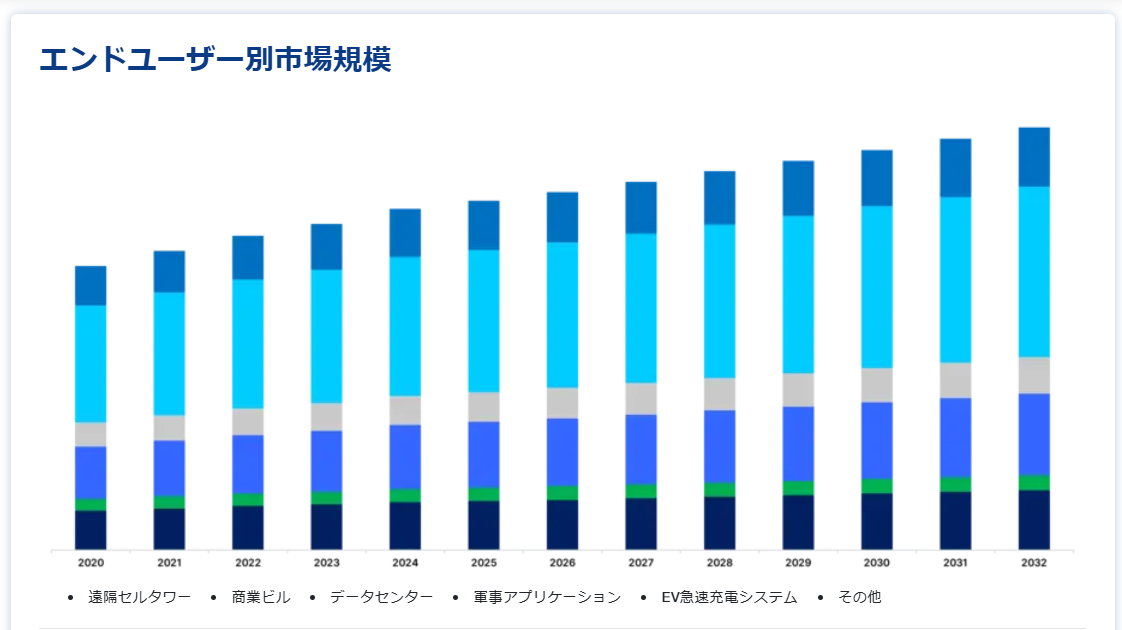

エンドユーザー別

世界の直流配電網市場は、エンドユーザー別に、遠隔セルタワー、商業ビル、軍事用途、データセンター、EV急速充電システム、その他に分類される

直流配電網市場は、遠隔地のセルタワーにおける無停電電力供給に対する需要の急増により、近年著しい成長を遂げている。 遠隔地のセルタワーでは、従来のディーゼル発電機ベースの電源バックアップ・システムからバッテリー・ベースの電源バックアップ・システムへの置き換えが進んでいる。 このため、これらの電源バックアップ・システムを管理するためのバッテリー・システムの需要が世界的に高まっている。 世界の通信セクターは、5Gサービスの高い普及率とともに加入者の増加により急成長している。 また、二次電池は通信塔で使用され、主に電力変動の大きい遠隔地で使用されている。 ディーゼル発電機は二次電池の代替品である。 しかし、規制のないディーゼル価格と二酸化炭素排出のため、電気通信分野ではディーゼル発電機の使用は減少している。 さらに、ディーゼルのコストは通信タワーの運営費の30%に達する。 そのため各社は、直流配電網の存在を必要とする複数の拠点で、再生可能エネルギーと組み合わせた高効率の二次電池を活用している。

低電圧直流(LVDC)配電網は、一般に商業ビル向けに実装される。 商業ビル向けのLVDC配電網には、ユニポーラ方式とバイポーラ方式の2つの基本的な方式がある。 ユニポーラ方式は、エネルギーが伝送される電圧レベルが1つである。 すべての商業ビルは、この1つの電圧レベルに接続されている。 2020年9月、米国エネルギー省は、直流電力市場を評価し、住宅および商業ビルの直流配電網の機会と技術的・分析的ギャップを理解し、これらの負荷の能力について計画分析および設計チームに情報を提供するために、約180万米ドルを投資した。 このチームは、電気システム設計者やエネルギー・コンサルタントに情報を提供できる様々な設備を用いて、設備の特性評価やモデルの検証を行うことになるだろう。 このような投資により、予測期間中、直流配電網の需要が増加する可能性が高い。

世界中のデータセンターでは、交流配電システムが主に利用されている。 しかし、データセンターにおける直流配電ネットワークへの関心が高まっている。 コムキャストやベライゾンといった大手通信会社は、すでに直流電力でデータセンターを運営している。 ABBによると、2020年1月の時点で、直流データセンターの世界的な設置ベースは10MWと推定されており、この分野全体のごく一部に過ぎない。 直流配電網が利用されるのは、そのユニークな特性がデータセンターに適しているからだ。 直流配電網の主な利点のひとつは、交流から直流への電力変換が不要なことだ。 ABBの試算によると、AC配電網を使用している典型的なデータセンターでは、電力の半分近くが電力変換と配電の形で失われるか、これらの損失とIT機器自体から放出される熱を管理するために使用されている。 ラックの高密度化に伴い冷却が大きな課題となり、エネルギー効率が低下している。 これらすべての要因が市場成長の原動力となっている。

直流配電網市場のセグメンテーション

エンドユーザー別(2020年~2032年)

遠隔セルタワー

商業ビル

データセンター

軍事アプリケーション

EV急速充電システム

その他

電圧別 (2020-2032)

48 – 220 V

220 – 380 V

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の直流配電網市場規模分析

9. 北米の直流配電網市場分析

10. ヨーロッパの直流配電網市場分析

11. APACの直流配電網市場分析

12. 中東・アフリカの直流配電網市場分析

13. ラタムの直流配電網市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***