世界の除細動器市場(2022年~2030年):製品別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

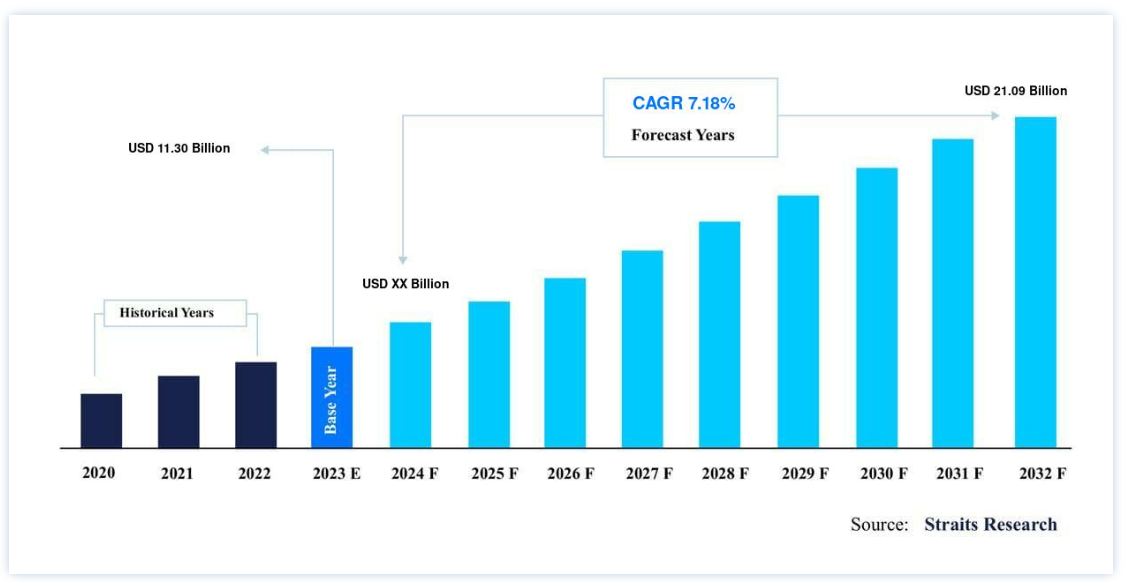

除細動器の世界市場規模は、2021年には113.0億米ドルとなり、2022年から2030年にかけてCAGR 7.18%で増加し、2030年には210.9億米ドルに達すると予測されています。

除細動器は、心室細動、心臓不整脈、無脈性心室頻拍などの生命を脅かす状況において、患者の心臓に治療用ショックを与える医療機器である。 除細動治療の一環として、心臓への放電が筋肉を脱分極させ、心臓の正常な電気インパルスを回復させる。 救命医療機器や体外式除細動器は、予期せぬ心停止の場合に、パドルや電極パッドを用いて除細動ショックを与え、生命を脅かす不整脈を診断・修復する。

公共アクセス除細動器(PADs)に対する公共および民間の関心の高まりが業界の拡大に拍車をかけている。 さらに、心停止のリスクが高まる老年人口の拡大や心臓病の罹患率の増加も、市場成長の要因となっている。 除細動器によって心臓のペーシングを行うことも、このような装置で除細動を行うことも可能である。 AEDとしては、手動式体外式除細動器、AED、携帯型除細動器(WCD)を購入することが可能である。 SCAの治療には、その優れた効率性と使いやすさからAEDが採用されており、その結果、除細動器の世界的な市場シェアは非常に大きくなっている。 除細動器市場の成長は、企業に対する価格圧力の上昇によって阻害されている。

除細動器市場の促進要因

心臓疾患の有病率の増加が市場を牽引

自動体外式除細動器市場の成長は、厳しい職務環境、座りがちなライフスタイル、タバコやアルコールの使用増加、薬物乱用などにより、さまざまな年齢層で心臓疾患の有病率が増加していることが原動力になると推定される。

2020年1月にInternational Journal of Stroke誌に発表された “Global epidemiology of atrial fibrillation: an increasing epidemic and public health challenge “によると、心房細動の世界的有病率は37,574百万症例(世界人口の0.51%)で、過去20年間で33%増加した。 また、この分析には、2050年までに心房細動に罹患する人の総数が60%以上増加するという予測も含まれている。 不整脈の負担の増大は、予測期間中の調査市場の拡大を後押しすると思われる。

高齢者人口の増加と公共施設へのAED設置

業界を牽引するもう一つの原動力は、高齢者人口の増加である。 国連経済社会局によると、2050年までに世界の65歳以上の人口は7億2700万人から15億人以上に増加すると推定されている。 65歳以上の人口比率は、2020年の9.3%から2050年には16.0%に上昇すると予測されている。 心血管疾患(CVD)などの慢性疾患は、加齢とともに一般的になる。

また、公共の場でのAED設置が重視されるようになったことも、市場の成長に大きく寄与している。 AEDの救命能力に対する人々の認識が高まるにつれ、駅、学校、大学、小売センター、空港、ショッピングモール、レジャーセンターなど、より多くの公共エリアに設置されるようになっている。 公共アクセス除細動器(PAD)として知られるこれらの機器は、医療危機が発生した際に誰でも使用することができる。 SCA事故が増加しているため、多くの国が公共の場にPADを設置する措置を講じている。

除細動器市場の阻害要因

市場成長の阻害要因 植込み型および体外式除細動器の技術的問題

公共の場で使用される除細動器は、バッテリー、ソフトウェア、ハードウェアの問題によって故障する可能性があります。 除細動が行われないと、治療の失敗だけでなく死に至ることもある。 ここ数年、多くの除細動器がリコールされていますが、その理由は、ショック伝達、電気的問題、ハードウェア構成など、除細動器の性能に技術的欠陥があるためです。 製品性能の低下や患者の死亡さえも、こうした欠陥の結果である可能性があります。

除細動器業界におけるもう一つの重要な問題は、サイバーセキュリティである。 最新の植え込み型除細動器は高度に発達しており、長距離のデータ転送が可能である。 FDAはこれらの機器がハッキングされる可能性について懸念を表明している。 同社の無線遠隔測定機器には暗号化や認証の安全性がなかったため、メドトロニックは2019年にFDAのサイバーセキュリティ問題に直面した最新の企業となった。

市場機会

除細動器市場における技術革新が収益機会をもたらす

除細動器市場は、次世代除細動器の開発がますます進展していることから、予想以上の急成長が見込まれている。 これらの除細動器市場は、業界が機器関連の問題をより的確に検出し、対処できるように設計されています。 SCA は世界で最も一般的な死因であり、生命を脅かす疾患です。 早期に介入し、必要に応じて除細動を行えば、この病気をうまく管理することができる。 世界中の心不全患者による使用が増加しているため、自動体外式除細動器市場(AED)は現在、世界の体外式除細動器市場をリードしており、将来的に最も速い速度で発展すると予測されている。 一般人口が利用できるAEDの数が拡大するにつれて、AEDの需要も拡大している。 ウェアラブル体外式除細動器市場に次いで、体外式除細動器市場の第2位は手動式機器である。 一方、植込み型および自動型体外式除細動器市場の困難さは、今後数年間の市場拡大を鈍化させる可能性が高い。 さらに、S-ICDやMRI対応ICDの開発、CRT-Dsの開発も、予測年内の市場成長に大きなチャンスをもたらす可能性が高い。

地域別洞察

除細動器の世界市場シェアは、地域別に北米、欧州、アジア太平洋、中南米、中東&アフリカに区分されます。

北米が世界市場を支配

2021年、北米の収益シェアは最も高く、総収益の40%以上を占めた。 北米市場の拡大には、有利な法規制、主要企業の取り組み、米国とカナダ両国の技術的に進んだ医療施設など、いくつかの要因が考えられる。 例えば、ボストン・サイエンティフィック社の発表によると、2020年のCRT-Dsの販売台数は約33,000台で、Resonate、Autogen、Dynagen、Incepta、Cognisが含まれる。 そのうちの16,500台がアメリカ国内だけで登録されたという事実が、普及率の高さを物語っている。

米国疾病予防管理センターの2021年9月の報告によると、米国では毎年約65万9000人が心臓病で死亡し、毎年約80万5000人が心臓発作を起こし、そのうち60万5000人が初めて心臓発作を起こし、20万人がすでに心臓発作を起こしている。 逆に言えば、この心臓発作の発生率の高さが、アメリカでの市場拡大を後押しすると予測される。

カナダでは、心血管疾患有病率の増加、研究開発投資の増加、除細動器に関する一般市民の知識レベルの向上により、除細動器市場は経済全体よりも速いペースで成長すると予測される。

予測期間中、アジア太平洋地域の年平均成長率は7.88%と最も高くなると予想される。 これは、医療インフラの整備が進んでいること、患者数が多いこと、心血管疾患の発生率が高いことが背景にある。 除細動器の普及率が高く、法整備も進んでいるため、日本市場は地域拡大の最前線にある。 事実、日本市場のリーダーである日本光電工業は、2020年の手動式体外式除細動器の売上高を66,000米ドル以上と予測している。

除細動器市場のセグメント分析

除細動器の世界市場シェアは、製品別、エンドユース別、地域別(地域別)に区分されています。

製品別

世界市場は植込み型除細動器(ICD)と体外式除細動器(ED)に区分される。 ICD(植込み型除細動器)の市場シェアは2021年には72%を超え、業界標準となっている。 心血管疾患の有病率の上昇、主要経済国における高齢者人口の増加、主要企業による製品アップグレードの拡大などの結果、これらの機器の使用が増加していることが、この市場セグメントの成長を促進している主な理由である。 例えば、メドトロニックは2020年に、MRI対応のClaria CRT-Dデバイスが継続的に受け入れられ、市場が拡大していると報告している。 これに加えて、同社のCRT-DとICDのCrome & Cobaltポートフォリオも大きな伸びを示した。

予測期間中、外部除細動器の分野が9.29%と最も高い成長率を示すと予想される。 これは、技術の発展や公共の場所での自動体外式除細動器(AED)へのアクセスを奨励するプログラムによるものである。 英国では、自動体外式除細動器(AED)の利用しやすさ、入手しやすさを向上させるための法案が作成されている。 この法案が可決されれば、公共の場所に除細動器を設置することが義務化され、自動体外式除細動器(AED)の需要が高まるだろう。 米国、カナダ、イタリア、日本、オーストラリア、中国を含む多くの主要市場では、除細動器への一般市民のアクセスを促進するための有利な規制政策や官民医療機関によるイニシアチブがすでに存在している。 除細動器は人命を救う医療機器である。

エンドユース別

世界市場は、病院、プレホスピタル、パブリックアクセス市場、代替医療市場、在宅医療に区分される。 2021年には、病院が最大の収益シェアを占め、総収益の75%以上を占めた。 これは、病院で治療される心臓病患者の増加と、病院環境で行われる外科的処置の増加によるものである。 例えば、2021年1月現在、ボストン・サイエンティフィック社は、世界中で約65万9,000個のICDが配布されていると報告しています。 2020年1月時点でのICDの流通台数60万台と比較すると、5万9000台と大幅に増加しており、かなりの需要があることがわかる。

公共アクセス市場セグメントは、予測期間中に9.58%と最も速い成長率を目撃すると予測されている。 これは、突然の心停止事象への対応時間を改善し、人員を訓練し、公共アクセス用のAEDの可用性を高める取り組みが増加した結果であると予想される。 2020年1月にGlobal Timesに掲載された記事によると、2019年以降、中国各地にある様々な観光都市、一流都市、沿岸省が迅速なAED配備を開始した。 さらに杭州市は、空港、鉄道駅、法執行機関の自動車、船舶、その他の公共の場所への自動体外式除細動器(AED)の設置を義務化した中国初の都市である。

除細動器市場のセグメント

製品別(2018年~2030年)

植込み型除細動器(ICD)

体外式除細動器(ED)

エンドユーザー別 (2018-2030)

病院

プレホスピタル

パブリックアクセス市場

代替医療市場

在宅医療

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の除細動器市場規模分析

9. 北米の除細動器市場分析

10. ヨーロッパの除細動器市場分析

11. APACの除細動器市場分析

12. 中東・アフリカの除細動器市場分析

13. ラタムの除細動器市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***