脱水野菜の世界市場:種類別(ニンジン、タマネギ、ジャガイモ、ブロッコリー、その他)市場予測2024年~2031年

| 乾燥野菜市場は、2024年に848.9億米ドルから2031年には1,454.8億米ドルに成長すると予測され、年平均成長率(CAGR)は8%に達する見込みです。この成長は、調理済み食品の需要の増加、健康志向の食生活、脱水技術の革新に支えられています。特にアジア太平洋地域では、中国とインドが市場を牽引し、成長率はそれぞれ8.5%と6.5%と見込まれています。 消費者の健康意識の高まりにより、長期保存が可能で栄養価の高い乾燥野菜の需要が増加しています。英国と米国では、70%以上の消費者が健康的な食事を重視し、中国では85%の消費者が長寿に寄与する製品を重視しています。高タンパク質の食生活が注目されており、低糖分や健康志向の選択肢も求められています。 市場の主な推進要因としては、凍結乾燥や真空乾燥などの脱水技術の進歩が挙げられ、これにより乾燥野菜の品質と栄養価が向上しています。アジア太平洋地域では、都市化と可処分所得の増加が背景にあり、手軽な食事ソリューションへの需要が高まっています。 北米は乾燥野菜市場で35%のシェアを占め、成熟した食品加工産業が影響を与えています。消費者が求めるオーガニックやクリーンラベル製品の需要も高まり、食品廃棄物の削減にも寄与しています。 乾燥野菜の中では、玉ねぎが最も広く使われており、スープやソース、スナックに利用されています。玉ねぎは、乾燥することでコスト削減が可能で、長期保存も可能であるため、需要が高まっています。食品加工業界が市場の大部分を占めており、乾燥野菜はさまざまな加工食品の重要な材料となっています。 市場の成長は、健康志向の軽食トレンドや効率的なサプライチェーン管理のニーズにも支えられています。しかし、食品安全規則の厳格化は、採用を制限する要因となっています。健康志向の高まりが乾燥野菜の需要を押し上げ、RFID技術の導入が流通効率を向上させることが期待されています。 今後の展望として、アジア太平洋地域の成長が見込まれ、持続可能性や透明性が重要なテーマとなるでしょう。市場は新たなトレンドや技術革新によって成長を続けると予測されています。 |

*** 本調査レポートに関するお問い合わせ ***

Dehydrated Vegetables Market by Type (Carrots, Onions, Potatoes, Broccoli, Beans, Peas, Cabbage, Mushrooms, Tomatoes), Nature (Organic, Conventional), End User, Form, Distribution Channel, and Regional Analysis from 2024 to 2031

乾燥野菜市場の規模とシェア分析

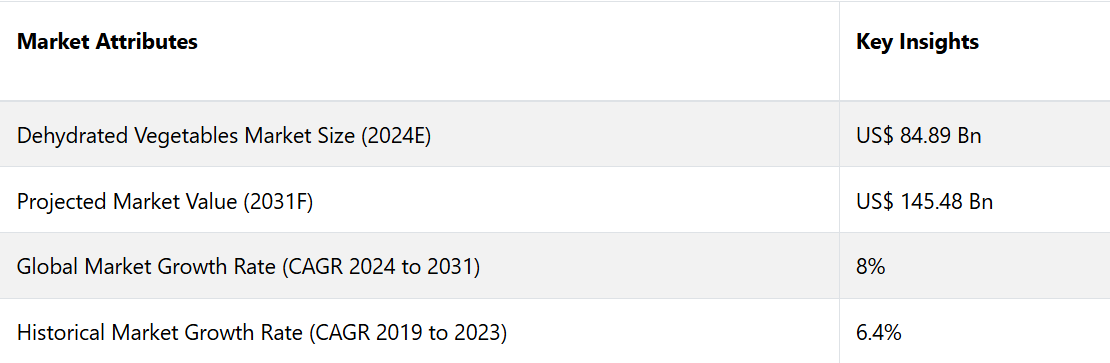

乾燥野菜市場は、2024年の848.9億米ドルから2031年には1,454.8億米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)8%を記録すると予測される。

この市場は、調理済み食品の需要の高まり、健康志向の食生活、そして脱水技術の革新によって牽引されています。 長期保存可能な製品の需要の高まりにより、乾燥野菜の人気が高まっています。 アジア太平洋地域、特に中国とインドでは、大幅な成長が見込まれており、2024年から2031年にかけて、中国では年平均成長率(CAGR)8.5%、インドでは6.5%の成長が予測されています。

英国と米国では、70%以上の消費者が健康的な食事を優先事項と考えており、中国では85%の消費者が長寿と健康をサポートする製品を重視している。高タンパクの食生活パターンが注目を集めており、18%でトップの食事トレンドにランクインしています。次に、マインドフルな食生活が17%で続いています。約32%の消費者が低糖分の選択肢を優先しており、29%が健康志向の選択肢としてタンパク質が豊富な食品を探しています。

市場の主なハイライト

- 凍結乾燥や真空乾燥などの脱水技術の進歩により、乾燥野菜の品質と栄養価が向上しています。

- 中国とインドはアジア太平洋市場を牽引しており、2024年から2031年までの年平均成長率(CAGR)はそれぞれ8.5%、6.5%と予測されています。

- 健康意識の高まりにより、より長い保存期間と栄養価を持つ乾燥野菜の需要が増加しています。

- 手軽に食べられる食事への需要の高まりと食品廃棄物の削減努力の増加が、乾燥野菜市場の主な推進要因となっています。

- 広範な用途があるため、玉ねぎは乾燥野菜の主要な種類となっています。

- すぐに食べられる食品に対する需要の高まりにより、北米が市場をリードしています。

- アジア太平洋地域では、手軽な食事ソリューションに対する需要の高まりにより、2031年までの年間平均成長率(CAGR)は3.9%と推定されています。

- スープの消費量が急増し、2024年には乾燥豆の需要が22%に達すると予測されています。

即席食品への高い需要を背景に、北米で堅調な成長が見られる

北米は、世界的な乾燥野菜市場で優位を占める地域です。2024年には、同地域は約35%のシェアを占める見通しです。この成長は、成熟した食品加工産業と、利便性が高くすぐに食べられる食品製品の消費量が多いことが要因です。この地域には、パッケージ食品、スープ、スナック、ソースなどに乾燥野菜を幅広く使用する、活気のある食品・飲料部門があります。

長期保存が可能で健康的な食品への高い需要は、栄養素の保持や利便性といった乾燥野菜の利点と一致しています。 凍結乾燥や噴霧乾燥といった独自の乾燥方法が製品の品質を高め、需要をさらに促進しています。

北米には、技術革新を推進し、国内および輸出市場に対応する大手メーカーやサプライヤーが存在しています。高い購買力と加工食品の品質に対する意識が、安定した需要につながっています。また、消費者が加工度の低い保存料無添加の製品を求める傾向にあるため、オーガニックやクリーンラベルのトレンドが市場をさらに後押ししています。

アジア太平洋地域における消費者の多忙なスケジュールがチャンスを生み出す

アジア太平洋地域は、急速な都市化、可処分所得の増加、食品加工産業の急成長を背景に、世界的な乾燥野菜市場で最も成長の著しい地域となっています。中国、インド、東南アジアなどの国々では、ライフスタイルの変化と多忙なスケジュールにより、手早く簡単に食べられる食事への需要が高まっています。所得水準の上昇に伴い、加工食品や包装食品を購入できる消費者が増え、市場の成長を後押ししています。この地域は、2024年には28%のシェアを占める可能性が高いでしょう。

この地域は豊富な原材料、低い生産コスト、安価な労働力を活用しており、乾燥野菜の製造と輸出の拠点となっています。 ファーストフードレストラン(QSR)とスナック製造業の成長により、乾燥野菜が主要な食材として使用されるようになっています。

食品加工と輸出を促進する政府の取り組みは、市場の成長に大きく貢献しています。 高品質な製品に対する需要の高まりに応えるため、乾燥方法における技術革新が採用されており、最終的にはこの地域の成長を後押しすることになるでしょう。

スープやスナックでの使用増加に伴い、玉ねぎの需要が高まる

種類別では、ニンジン、玉ねぎ、ジャガイモ、ブロッコリー、豆、エンドウ豆、キャベツ、マッシュルーム、トマトに市場が区分されています。中でも玉ねぎは、世界中のさまざまな業界や料理で広く使用されているため、2024年には28%のシェアを占め、市場を独占する見通しです。

乾燥玉ねぎはスープ、ソース、スナック、ドレッシング、調理済み食品などに広く使用されています。風味と香りを加える玉ねぎの多用途性により、レトルト食品から料理まで、食品には欠かせない素材となっています。

玉ねぎは多くの料理の定番の材料であり、レストラン、ケータリングサービス、食品メーカーからの安定した需要を確保しています。また、乾燥スパイスブレンドや調味料製品の主要成分でもあります。

乾燥たまねぎは経済的で、生鮮たまねぎと比較すると保管や輸送にかかるコストを削減できます。 また、長期保存が可能であるため、生鮮たまねぎの入手が難しい地域でも、年間を通じて入手することができます。

タマネギは世界中で消費されており、その乾燥品は先進国および新興市場の両方で高い人気を誇っています。 乾燥タマネギは、ベジタリアンやビーガンなどのさまざまな食事制限にも対応できます。 インド、米国、中国などの国々は乾燥タマネギの主要生産国であり、強固なサプライチェーンを確保し、世界的な需要に効率的に対応しています。

食品加工業界が主導し、野菜の廃棄削減に注力

エンドユーザー別に市場を分類すると、食品加工業界、外食産業、小売・家庭用に分けられます。このうち、食品加工業界が市場を独占しており、乾燥野菜はさまざまな加工食品の主要な材料となっています。このセグメントは、2024年には55%のシェアを占めると予測されています。

乾燥野菜は、スープ、スナック、ソース、調理済み食品、ミックススパイスなど、幅広い加工食品の主要な材料となっています。乾燥野菜は利便性が高く、保存期間が長いことから、食品加工分野での大量生産に最適です。

乾燥野菜は軽量で冷蔵の必要がなく、保存が容易であるため、食品加工業者の廃棄物や保管コストを削減します。また、特に世界規模で流通する製品においては、物流やサプライチェーンの業務を簡素化します。

包装食品やインスタント食品に対する需要の高まりは、特に北米やヨーロッパなどの先進市場において、加工業者の乾燥野菜の使用を大幅に促進しています。アジア太平洋地域やラテンアメリカの新興市場も、都市化の進展や消費者のライフスタイルの変化により、この成長に貢献しています。

乾燥野菜市場の紹介とトレンド分析

乾燥野菜とは、水分含有量が非常に少ない野菜です。新鮮な野菜の水分は、空気乾燥、真空乾燥、凍結乾燥など、さまざまな乾燥技術によって取り除かれます。

この脱水技術により、新鮮な野菜の水分含有量の約90~95%が除去されます。従来の方法では、脱水後も野菜の水分含有量は高いままです。しかし、製品中の比較的高い水分含有量を抽出する他のさまざまな方法もあります。最近では、企業は指定の認証、主張、およびラベル表示を付した乾燥野菜を製造することが求められています。

食品サプライチェーン全体の透明性を高めるため、複数の国々では、原材料、原産地、加工処理に関する明確な情報を提供するクリーンラベルパッケージングの使用が義務付けられています。企業は、市場における自社製品のポジティブなイメージの醸成にますます力を入れています。例えば、

- 2024年には、ケリーグループやマーサーフーズなどの主要企業が、粉末、顆粒、フレークなどの革新的な形態を含む、多様な料理用途に対応する製品を多様化させています。

これまでの成長と今後の見通し

2019年から2023年の期間において、乾燥野菜市場は年平均成長率(CAGR)6.4%で成長しました。これは、利便性が高く、常温で保存でき、栄養価の高い食品に対する消費者の需要が高まったことが要因です。都市化とライフスタイルの変化により、特に北米とヨーロッパでは、調理済みの食品製品の使用が増加しました。

空気乾燥、凍結乾燥、真空乾燥などの乾燥技術における技術開発により、スープ、スナック、調理キットなどへの応用可能性が広がり、製品の品質が向上しました。従来の乾燥方法では水分含有量が高くなることが多く、そのため特定の市場では保存期間や製品の受容性が制限されていました。

この時期に、クリーンラベルのパッケージ要件や持続可能性への関心が高まり始めました。これにより、メーカーは環境に配慮した取り組みやサプライチェーンの透明性を採用せざるを得なくなりました。予測期間中、市場は新たなトレンドや開発により、加速的な成長が見込まれています。

アジア太平洋地域では、都市化、可処分所得の増加、包装食品への嗜好の高まりにより、力強い成長が見込まれています。脱水技術の革新は、栄養分の保持と風味の保持という課題の解決に役立つ可能性が高く、健康志向の消費者の需要に応えることができるでしょう。

企業が厳しい規制基準やクリーンラベル製品に対する消費者の期待に沿うにつれ、持続可能性や認証が中心的な課題となるでしょう。サプライチェーンにデジタルツールを統合することで、トレーサビリティと消費者の信頼が高まり、今後10年間で乾燥野菜業界は力強い成長を遂げると予測されています。

市場成長の推進要因

乾燥野菜の長期保存可能期間が成長を促進

乾燥食品は、その生産に使用される技術により需要が高まっています。凍結乾燥、空気乾燥、真空乾燥などの技術により、野菜や果物、それらの材料を特定の条件下で保存すれば、より長い期間にわたって消費することが可能になりました。

乾燥野菜は数週間から数ヶ月と、より長い期間保存が可能であるため、お客様は後日あるいは将来にわたって野菜を消費することができます。野菜の乾燥プロセスにおける長期保存は、水分を除去することで達成され、これにより野菜は微生物から守られます。乾燥技術のさまざまな利点により、世界市場は拡大しています。

規制当局の承認により、この事業の可能性を見出し、新時代の製品供給を開始した乾燥野菜メーカーに道が開かれました。例えば、

- Symrise AG(ダイアナ)、Jain Fresh Farm、Olam Internationalなどの企業は、数年前から乾燥野菜を生産しています。中国、インド、ブラジルでは、乾燥野菜の生産を開始し、新品種を発見したさまざまな新規参入企業が台頭しています。

加工食品の需要の高まりが成長を促進

都市部では厳しい労働環境により労働時間が長くなることが多く、家庭で料理に時間をかけることが難しくなっています。多忙な生活により、消費者は調理済み食品を選ぶことを余儀なくされています。

乾燥野菜は、調理時間を短縮しながら美味しい食事を楽しむのに役立ちます。乾燥野菜は多種多様な品揃えがあるため、消費者は好みの食品を食べることができます。

消費者は、多忙な生活を送る中で、手頃な価格で便利、かつ風味豊かな食品を常に求めています。そのため、乾燥野菜製品には大きな成長の可能性があるのです。

第1級都市で働く人々の多忙な生活により、乾燥製品のニーズが高まっています。大都市に住むほとんどの従業員は、オフィスでの勤務や移動に多くの時間を費やし、料理に使える時間はわずかです。時間を節約するために、人々は乾燥野菜を購入する傾向があります。

市場抑制要因

採用を制限する厳格な食品安全規則および規制

米国食品医薬品局(FDA)などの規制当局は、疾病対策予防センター(CDC)および州当局の支援を受け、加工野菜に関する新たな規制を策定しました。これはリステリア菌の発生件数が多かったためです。

FDAは基本的な規則を定め、加工野菜やIQF野菜にリステリア菌が発生しないよう、企業が厳格な対策を講じることを義務付けました。また、FDAは加工野菜の準備、保存、供給に関する規制も定めています。2016年には、米国を拠点とする加工野菜やIQF野菜のメーカーのほぼすべてが、同じ理由で少なくとも1回は製品をリコールしました。

2016年には、リステリア菌の集団感染が米国に衝撃を与え、多数の死者を出しただけでなく、さまざまな企業の収益を減少させるという事態が複数回発生しました。FDAは、加工野菜から複数の細菌やウイルスが検出されたことを受け、2016年4月に最新情報を発表してから数か月後の2016年9月に、一部の規制を変更しました。

主な市場機会

健康志向の軽食トレンドの台頭を活かした主要企業

ヘルシーな間食のトレンドの高まりが市場の推進要因となっています。世界的な食品および飲料市場では、人々の健康志向の高まりにより、乾燥野菜の需要が増加しています。

肥満や心血管疾患などの健康問題が増加していることから、乾燥野菜はヘルシーな間食の選択肢として認識されています。これらの問題は主に、コレステロールを多く含む食品やその他のジャンクフードの過剰摂取によって引き起こされます。健康志向の食品に対する需要の高まりが、予測期間中に乾燥野菜産業の大幅な成長につながる主な要因であると予想されます。

利益を生み出す機会を生み出すRFID技術の採用

効率的なサプライチェーン管理に対するニーズの高まりにより、主要メーカーはRFIDタグなどの最新技術を採用しています。RFIDは、タグ付けされた製品に関する最大2KBの詳細情報を保存します。

顧客がカウンターに近づくと、RFIDタグ付き商品の価格や詳細情報が自動的に記録され、すべての商品をスキャンする必要がないため、顧客の時間を節約できます。1回のスキャンでコスト集計が可能になり、ユーザーと小売業者の時間を節約できます。このような利点から、小売企業や製造企業は自社製品にRFIDタグを付けるようになりました。

乾燥野菜市場の競合状況

著名な企業の存在が、脱水野菜業界の競争状況の特徴であり、その業界は革新、持続可能性、そしてグローバルな拡大に重点を置いています。 ケリー・グループ、マーサー・フーズ、オラム・インターナショナル、センシエント・テクノロジーズなどの主要企業は、新しい脱水技術を活用しています。 これらの企業は、製品の品質を高め、利便性と栄養に対する消費者の需要に応えるために、凍結乾燥と真空乾燥を利用しています。

また、食品加工およびサービス業界に対応するため、野菜パウダー、フレーク、顆粒などの革新的な製品を投入して、ポートフォリオの多様化を図る企業も増えています。 持続可能性が重要な焦点となっており、食品廃棄物の削減や環境にやさしいパッケージングソリューションの採用に向けた取り組みが行われています。 コラボレーション、買収、地理的拡大戦略が、この活況を呈する市場における競争力を推進しています。

最近の業界動向

- 2023年9月、テキサス州に拠点を置くSow Good Inc.は、ブロッコリー、カリフラワー、サツマイモなどのフリーズドライ野菜の新製品ラインを発表した。この製品群は栄養素の保持を重視しており、元の栄養素の97%以上を保持していると主張しており、健康で便利な食品への高い需要に対応している。

- 2023年8月、イリノイ州に拠点を置くIngredion Inc.は、カナダに拠点を置く乾燥果物・野菜メーカーであるKerr Concentratesを買収し、その地位を強化しました。

市場細分化

種類別

- ニンジン

- タマネギ

- ジャガイモ

- ブロッコリー

- 豆

- エンドウ

- キャベツ

- マッシュルーム

- トマト

性質別

- 有機

- 慣行

エンドユーザー別

- 食品加工産業

- 外食産業

- 小売/家庭

形態別

- スライス/キューブ

- パウダー

流通チャネル別

- 企業間取引

- 企業対消費者取引

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の乾燥野菜市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 業界の発展と主要な市場イベント

1.6. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 乾燥野菜市場:バリューチェーン

2.3.1. 主要企業の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 の影響評価

3. 付加価値に関する洞察

3.1. 主要規制、クリーンラベル、規格

3.2. 製品の USP / 機能

3.3. 主要な市場戦略

3.4. PESTLE 分析

3.5. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 価格に影響を与える主な要因

4.2. 種類別価格

5. 世界の乾燥野菜市場の見通し:過去(2019年~2023年)と予測(2024年~2031年

5.1. 市場規模(10億米ドル)の分析と予測

5.1.1. 2019年から2023年の市場規模の分析(過去

5.1.2. 2024年から2031年の市場規模の予測(現在

5.2. 世界の乾燥野菜市場の見通し:種類別

5.2.1. 2019年から2023年の種類別の市場規模(10億米ドル)および数量(トン)の分析

5.2.2. 現在の市場規模(10億米ドル)および数量(トン)予測、種類別、2024年~2031年

5.2.2.1. 人参

5.2.2.2. タマネギ

5.2.2.3. ジャガイモ

5.2.2.4. ブロッコリー

5.2.2.5. 豆類

5.2.2.6. エンドウ

5.2.2.7. キャベツ

5.2.2.8. キノコ類

5.2.2.9. トマト

5.2.3. 市場の魅力分析:種類

5.3. 世界の乾燥野菜市場の見通し:種類

5.3.1. 種類別:市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

5.3.2. 種類別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

5.3.2.1. 有機

5.3.2.2. 従来型

5.3.3. 市場の魅力分析:種類別

5.4. 世界の乾燥野菜市場の見通し:エンドユーザー別

5.4.1. エンドユーザー別市場規模(10億米ドル)および数量(トン)の推移分析、2019年~2023年

5.4.2. 現在の市場規模(10億米ドル)および数量(トン)予測:エンドユーザー別、2024年~2031年

5.4.2.1. 食品加工産業

5.4.2.2. 外食産業

5.4.2.3. 小売/家庭

5.4.3. 市場魅力度分析:エンドユーザー

5.5. 世界の乾燥野菜市場の見通し:形態

5.5.1. 形態別:市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

5.5.2. 形態別:市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

5.5.2.1. スライス/角切り

5.5.2.2. パウダー

5.5.3. 市場魅力度分析:形態

5.6. 世界の乾燥野菜市場の見通し:流通チャネル

5.6.1. 流通チャネル別:市場規模(10億米ドル)および数量(トン)の推移と予測、2019年~2023年

5.6.2. 流通チャネル別、現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

5.6.2.1. 企業間取引

5.6.2.2. 企業から消費者への取引

5.6.3. 市場魅力度分析:流通チャネル

6. 世界の乾燥野菜市場の見通し:地域

6.1. 地域別市場規模(10億米ドル)および数量(トン)分析、2019年~2023年

6.2. 地域別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

6.2.1. 北米

6.2.2. 欧州

6.2.3. 東アジア

6.2.4. 南アジアおよびオセアニア

6.2.5. ラテンアメリカ

6.2.6. 中東およびアフリカ

6.3. 市場魅力度分析:地域

7. 北米の乾燥野菜市場の見通し:2019年~2023年(過去)および2024年~2031年(予測)

7.1. 市場別:市場規模(10億米ドル)および数量(トン)の推移(2019年~2023年)

7.1.1. 国別

7.1.2. 種類別

7.1.3. 性質別

7.1.4. エンドユーザー別

7.1.5. 形態別

7.1.6. 流通チャネル別

7.2. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

7.2.1. 米国

7.2.2. カナダ

7.3. 種類別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

7.3.1. ニンジン

7.3.2. タマネギ

7.3.3. ジャガイモ

7.3.4. ブロッコリー

7.3.5. 豆類

7.3.6. エンドウ

7.3.7. キャベツ

7.3.8. キノコ類

7.3.9. トマト

7.4. 種類別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

7.4.1. 有機

7.4.2. 慣行

7.5. 最終用途別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

7.5.1. 食品加工産業

7.5.2. 外食産業

7.5.3. 小売/家庭

7.6. 形態別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

7.6.1. スライス/キューブ

7.6.2. パウダー

7.7. 流通チャネル別現在の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

7.7.1. 企業間取引

7.7.2. 企業から消費者への取引

7.8. 市場の魅力分析

8. 欧州の乾燥野菜市場の見通し:市場規模推移(2019年~2023年)および予測(2024年~2031年)

8.1. 市場規模推移(単位:10億米ドル)および数量(単位:トン)分析:市場別、2019年~2023年

8.1.1. 国別

8.1.2. 種類別

8.1.3. 性質別

8.1.4. エンドユーザー別

8.1.5. 形態別

8.1.6. 流通チャネル別

8.2. 2024年~2031年の国別市場規模(10億米ドル)および数量(トン)予測

8.2.1. ドイツ

8.2.2. フランス

8.2.3. 英国

8.2.4. イタリア

8.2.5. スペイン

8.2.6. ロシア

8.3. 種類別、2024年から2031年の市場規模(十億米ドル)と数量(トン)予測

8.3.1. 人参

8.3.2. タマネギ

8.3.3. ジャガイモ

8.3.4. ブロッコリー

8.3.5. 豆

8.3.6. エンドウ

8.3.7. キャベツ

8.3.8. キノコ

8.3.9. トマト

8.4. 種類別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

8.4.1. 有機

8.4.2. 慣行

8.5. 最終用途別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

8.5.1. 食品加工産業

8.5.2. 外食産業

8.5.3. 小売/家庭

8.6. 形態別、2024年から2031年の現在の市場規模(10億米ドル)および数量(トン)予測

8.6.1. スライス/角切り

8.6.2. パウダー

8.7. 流通チャネル別市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

8.7.1. 企業間取引

8.7.2. 企業から消費者への取引

8.8. 市場魅力度分析

9. 東アジアの乾燥野菜市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)および数量(トン)分析

9.1.1. 国別

9.1.2. 種類別

9.1.3. 性質別

9.1.4. エンドユーザー別

9.1.5. 形態別

9.1.6. 流通チャネル別

9.2. 2024年から2031年の国別市場規模(10億米ドル)および数量(トン)予測

9.2.1. 中国

9.2.2. 日本

9.2.3. 韓国

9.3. 種類別、2024年から2031年の現在の市場規模(10億米ドル)と数量(トン)予測

9.3.1. ニンジン

9.3.2. タマネギ

9.3.3. ジャガイモ

9.3.4. ブロッコリー

9.3.5. 豆類

9.3.6. エンドウ

9.3.7. キャベツ

9.3.8. キノコ類

9.3.9. トマト

9.4. 種類別、2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

9.4.1. 有機

9.4.2. 慣行

9.5. 2024年から2031年のエンドユーザー別現在の市場規模(10億米ドル)および数量(トン)予測

9.5.1. 食品加工産業

9.5.2. 外食産業

9.5.3. 小売/家庭

9.6. 形態別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

9.6.1. スライス/角切り

9.6.2. パウダー

9.7. 流通チャネル別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

9.7.1. 企業間取引

9.7.2. 企業対消費者取引

9.8. 市場の魅力分析

10. 南アジアおよびオセアニアの乾燥野菜市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 市場別:市場規模(10億米ドル)および数量(トン)の分析、2019年~2023年

10.1.1. 国別

10.1.2. 種類別

10.1.3. 性質別

10.1.4. エンドユーザー別

10.1.5. 形態別

10.1.6. 流通チャネル別

10.2. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

10.2.1. インド

10.2.2. 東南アジア

10.2.3. ANZ

10.2.4. 南アジアおよびオセアニアのその他地域

10.3. 種類別、2024年から2031年の市場規模(10億米ドル)と数量(トン)予測

10.3.1. ニンジン

10.3.2. タマネギ

10.3.3. ジャガイモ

10.3.4. ブロッコリー

10.3.5. 豆

10.3.6. エンドウ

10.3.7. キャベツ

10.3.8. キノコ

10.3.9. トマト

10.4. 種類別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

10.4.1. 有機

10.4.2. 慣行

10.5. 2024年から2031年のエンドユーザー別市場規模(10億米ドル)および数量(トン)予測

10.5.1. 食品加工産業

10.5.2. 外食産業

10.5.3. 小売/家庭用

10.6. 形態別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

10.6.1. スライス/角切り

10.6.2. パウダー

10.7. 流通チャネル別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

10.7.1. 企業間取引

10.7.2. 企業から消費者への取引

10.8. 市場の魅力分析

11. ラテンアメリカ乾燥野菜市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 市場別、2019年から2023年の市場規模(10億米ドル)と数量(トン)の分析

11.1.1. 国別

11.1.2. 種類別

11.1.3. 性質別

11.1.4. エンドユーザー別

11.1.5. 形態別

11.1.6. 流通チャネル別

11.2. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

11.2.1. ブラジル

11.2.2. メキシコ

11.3. 種類別 市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

11.3.1. ニンジン

11.3.2. タマネギ

11.3.3. ジャガイモ

11.3.4. ブロッコリー

11.3.5. 豆

11.3.6. エンドウ

11.3.7. キャベツ

11.3.8. キノコ

11.3.9. トマト

11.4. 種類別 2024年から2031年の現在の市場規模(10億米ドル)および数量(トン)予測

11.4.1. 有機

11.4.2. 慣行

11.5. 2024年から2031年のエンドユーザー別市場規模(10億米ドル)および数量(トン)予測

11.5.1. 食品加工産業

11.5.2. 外食産業

11.5.3. 小売/家庭用

11.6. 形態別 市場規模(単位:十億米ドル)および数量(トン)予測、2024年~2031年

11.6.1. スライス/角切り

11.6.2. パウダー

11.7. 流通チャネル別 市場規模(単位:十億米ドル)および数量(トン)予測、2024年~2031年

11.7.1. 企業間取引

11.7.2. 企業対消費者取引

11.8. 市場の魅力分析

12. 中東およびアフリカの乾燥野菜市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

12.1. 市場別:2019年から2023年の市場規模(10億米ドル)および数量(トン)の推移

12.1.1. 国別

12.1.2. 種類別

12.1.3. 性質別

12.1.4. エンドユーザー別

12.1.5. 形態別

12.1.6. 流通チャネル別

12.2. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

12.2.1. GCC

12.2.2. 南アフリカ

12.2.3. 北アフリカ

12.3. 種類別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

12.3.1. ニンジン

12.3.2. タマネギ

12.3.3. ジャガイモ

12.3.4. ブロッコリー

12.3.5. 豆

12.3.6. エンドウ

12.3.7. キャベツ

12.3.8. キノコ

12.3.9. トマト

12.4. 種類別 2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

12.4.1. 有機

12.4.2. 慣行

12.5. 最終用途別、2024年から2031年の現在の市場規模(10億米ドル)および数量(トン)予測

12.5.1. 食品加工産業

12.5.2. 外食産業

12.5.3. 小売/家庭

12.6. 形態別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

12.6.1. スライス/キューブ

12.6.2. パウダー

12.7. 流通チャネル別市場規模予測(2024年~2031年)および数量予測(トン)

12.7.1. 企業間取引

12.7.2. 企業対消費者取引

12.8. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析(2023年

13.2. 市場構造

13.2.1. 競争ダッシュボード

13.2.2. 層構造分析

13.2.3. 地域別存在感分析

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***