世界の乳化剤市場規模(2025~2034年):種類別(油溶性、水溶性)、用途別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

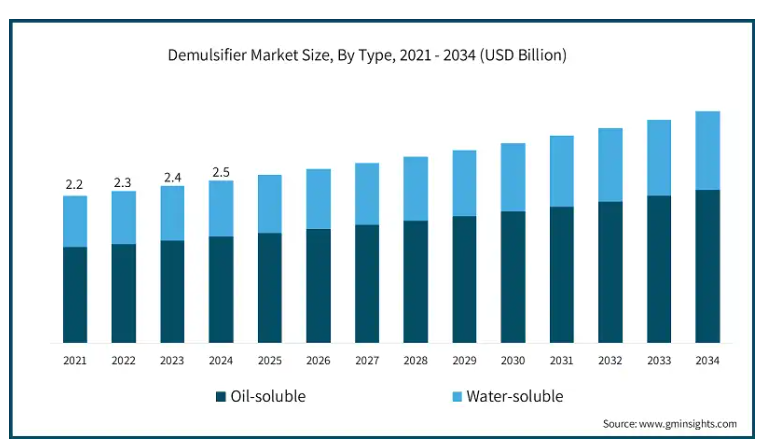

脱乳化剤の世界市場規模は2024年に25億米ドルとなり、2025年から2034年にかけて年平均成長率3.6%以上で成長すると予測されています。

脱乳化剤は、様々な産業において乳化した油水混合物を分離する上で重要な役割を果たしています。

石油・ガス分野では、主に原油抽出に使用され、水と塩を分離し、精製プロセスを円滑にし、装置を保護します。

石油精製では、水と汚染物質を除去することにより最終製品の純度を向上させます。

オイルスラッジ処理は、効率的な廃棄物管理とリサイクルを可能にすることで、脱乳化剤の恩恵を受けます。

二次的な用途としては、潤滑油製造、石油ベースの発電所、工業施設の廃水処理などがあります。

脱乳化剤産業は、特に北米や中東など原油生産量の多い地域における石油・ガス産業の拡大が原動力となっています。

環境規制の高まりは、オイルスラッジや廃水をより効果的に管理するための高度な脱乳化剤の採用を後押ししています。

市場はまた、持続可能性への懸念に対処するためのグリーン脱乳化剤の技術革新も目撃しています。

工業化とエネルギー需要の増加を背景に、アジア太平洋地域では特に堅調な成長が見込まれています。

一方、技術の進歩により脱乳化剤の効率が向上し、エンドユーザーの運用コストが削減されています。

これらの傾向は、伝統的な産業分野と新興の産業分野の両方において、脱乳化剤の重要性が高まっていることを示しています。

脱乳化剤市場の動向

脱乳化剤業界は、石油生産、精製、廃水処理などの産業におけるエマルションの効果的な分離の必要性により、着実な成長を遂げています。

厳しい規制要件を満たす、持続可能で環境に優しい製品の開発へのシフトが顕著です。

運転効率の向上とメンテナンスコストの削減に重点を置く傾向が強まり、化学配合の進歩につながっています。

また、従来の石油関連用途にとどまらず、潤滑油製造やスラッジ管理などの工業プロセスまで、用途の多様化も進んでいます。

さまざまな業界の需要に対応するための絶え間ない技術革新は、環境への影響を最小限に抑えることに重点を置くとともに、脱乳化剤業界の将来を形成しています。

脱乳化剤市場の分析

脱乳化剤業界は、エマルション分離を改善し、プロセス効率を向上させるソリューションを業界が求めているため、着実に拡大しているのが特徴です。

高品質の原油精製とより良い廃棄物管理システムに対する需要の増加が市場を牽引しています。

主な成長要因としては、特定の用途に合わせた化学配合の技術的進歩や、作業効率の重視の高まりが挙げられます。

企業は、産業と環境のニーズに応えるため、費用対効果が高く持続可能な脱乳化剤を製造するための研究に投資しています。

今後、より厳しい環境基準に対応するバイオベースで無害なソリューションの開発にビジネスチャンスがあります。

汚泥処理と潤滑油生産における技術革新と相まって、拡大する産業活動は新たな成長の道を提供します。

新興産業分野での高度な脱乳化剤の採用は、市場進化の大きな可能性を浮き彫りにしています。

油溶性セグメントは2024年に16億米ドルを超え、2025年から2034年にかけて年平均成長率3.7%で拡大すると予測されています。

油溶性セグメントは、原油の抽出と精製に広く応用されているため、脱乳化剤市場を支配しています。

これらの脱乳化剤は、原油から水分を分離するのに非常に効果的であり、製品の品質を高め、精製プロセスにおける装置の損傷を防止するのに非常に重要です。

油溶性の脱乳化剤は、原油中の塩分と水分の含有量が高く、効率的な分離が必要とされる海上および陸上油田で好まれます。

過酷な高温環境でも効果的に機能する能力は、市場での地位をさらに高めています。

石油生産方法が進化し続ける中、特にシェールオイルのような非在来型埋蔵量では、油溶性脱乳化剤の需要は引き続き堅調に推移すると予想されます。

石油ベースの用途における効率性、信頼性、汎用性により、石油・ガスセクターにおける生産性の維持と操業コストの削減に不可欠なものとなっています。

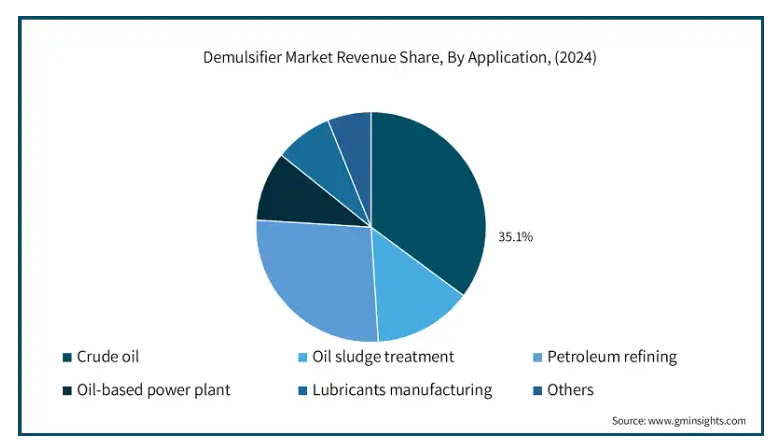

原油セグメントは、2024年に8億6,810万米ドルの収益を上げて市場を支配し、2025年から2034年にかけて年平均成長率3.8%で成長する見込みです。

原油セグメントは、石油抽出および精製プロセスにおける重要な役割により、脱乳化剤市場で支配的な地位を占めています。

脱乳化剤は、原油生産時に形成されるエマルジョンを破壊し、原油から水分、塩分、その他の汚染物質を分離するために不可欠です。

これにより、精製がよりスムーズになり、腐食や装置損傷のリスクが低減します。

原油生産が世界的に増加し続け、特にシェールのような非在来型ソースからの生産が増加するにつれ、効率的な分離技術への需要が高まっています。

乳化剤はまた、原油の品質を向上させ、下流工程に適したものにする上で重要な役割を果たします。

脱乳化剤の使用は、生産効率の最適化、ダウンタイムの最小化、規制基準の遵守に不可欠であり、市場全体におけるこの分野の圧倒的なシェアに貢献しています。

アメリカは2024年に6億2130万米ドルを超え、2034年まで年平均成長率3.7%で成長する見込み。

アメリカは、特に北米地域内において、世界の脱乳化剤市場で支配的な地位を占めています。

その主導権は、堅調な石油・ガス産業、高度な精製インフラ、効率的な原油処理に対する高い需要に支えられています。

米国では、シェール埋蔵量を含む石油生産量が多いため、原油から水分を分離するための脱乳化剤が継続的に必要とされています。

さらに、アメリカは石油化学セクターが確立しており、精製プロセスにおける脱乳化剤の需要を促進しています。

さらに、厳しい環境規制が市場を支え、より効果的で環境に優しい脱乳化剤の使用を促しています。

技術の継続的な進歩と石油部門への多額の投資により、アメリカは依然として主要なプレーヤーであり、市場動向を形成し、脱乳化剤セグメントの技術革新を推進しています。

乳化剤の市場シェア

脱乳化剤業界の競争環境は、それぞれがコアコンピタンスを活かして市場シェアを獲得する強力なプレーヤーによって特徴づけられています。

Akzo Nobel、BASF、Dow Chemicalは、石油・ガスおよび産業用途向けの化学ソリューションの製造において、高性能で環境に優しい配合に重点を置いています。

Baker HughesとHalliburtonは、原油抽出と精製に特化した幅広い種類の脱乳化剤で、石油・ガス分野を支配しています。

クラリアントとクロダ・インターナショナルは、環境規制の強化に対応した、持続可能なバイオベースの脱乳化剤の開発に優れています。

Dorf Ketal と PT Eonchemicals Putra は、特にオイルスラッジ処理において、費用対効果が高く、地域に特化したソリューションの提供に注力しています。

エコラボは、産業廃水処理用途で大きく前進しました。

National Chemical & Petroleum Industries は、様々なセクター向けにカスタマイズされた脱乳化剤に重点を置き、地域での存在感を強調しています。

これらの企業は共に、技術の進歩と、より環境に優しく効率的なソリューションの推進を特徴とする、進化する市場に貢献しています。

乳化剤市場の企業

脱乳化剤業界で事業を展開する主な企業は以下の通りです:

Akzo Nobel

Baker Hughes

BASF

Clariant

Croda International

Dorf Ketal

Dow Chemical

Ecolab

Halliburton

National Chemical & Petroleum Industries

PT Eonchemicals Putra

乳化剤業界ニュース

2023年6月、クラリアントオイルサービスは、石油・ガス業界向けに、より効果的で持続可能な脱乳化ソリューションを提供するために設計されたPHASETREAT WETを発表しました。

2022年9月、クラリアントAGは、石油・ガス産業により持続可能なソリューションを導入するため、D3プログラムを開始しました。

この調査レポートは、2021年から2034年までの収益(億米ドル)と数量(キロトン)の推計と予測で、以下のセグメントについて業界を詳細に網羅しています:

市場, 種類別

油溶性

水溶性

市場:用途別

原油

オイルスラッジ処理

石油精製

石油系発電所

潤滑油製造

その他

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

UAE

サウジアラビア

南アフリカ

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界の洞察

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 原油生産・探査活動の増加

3.6.1.2 石油精製プロセスの需要増加

3.6.1.3 工業廃水処理用途の拡大

3.6.2 業界の落とし穴と課題

3.6.2.1 市場の安定性に影響を与える原油価格の変動

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 2021〜2034年における種類別市場予測(億米ドル)(キロトン)

5.1 主要トレンド

5.2 油溶性

5.3 水溶性

第6章 2021〜2034年用途別市場規模予測・見通し(億米ドル)(キロトン)

6.1 主要動向

6.2 原油

6.3 オイルスラッジ処理

6.4 石油精製

6.5 石油系発電所

6.6 潤滑油製造

6.7 その他

第7章 2021~2034年地域別市場予測(億米ドル)(キロトン)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 イギリス

7.3.2 ドイツ

7.3.3 フランス

7.3.4 イタリア

7.3.5 スペイン

7.3.6 ロシア

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 韓国

7.4.5 オーストラリア

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.6 MEA

7.6.1 南アフリカ

7.6.2 サウジアラビア

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Akzo Nobel

8.2 Baker Hughes

8.3 BASF

8.4 Clariant

8.5 Croda International

8.6 Dorf Ketal

8.7 Dow Chemical

8.8 Ecolab

8.9 Halliburton

8.10 National Chemical & Petroleum Industries

8.11 PT Eonchemicals Putra

*** 本調査レポートに関するお問い合わせ ***