世界の歯科インプラント市場規模(2025~2034年):製品別(テーパーインプラント、平行壁インプラント)、材料別、種類別、価格別、エンドユーザー別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

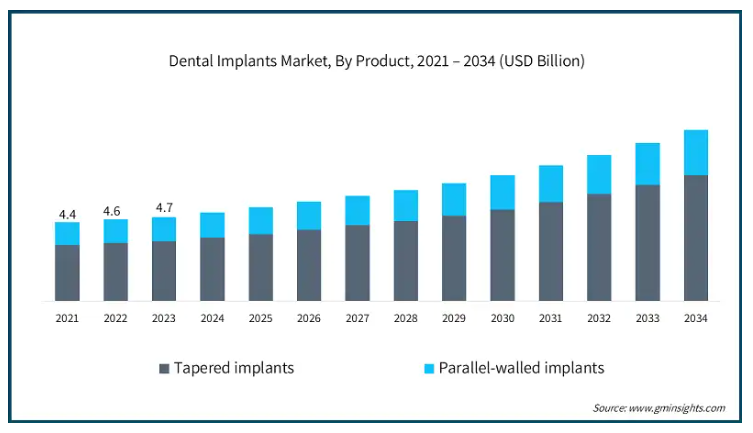

歯科インプラントの世界市場規模は2024年に49億米ドルと推定されました。この市場は、2025年の52億ドルから2034年には年平均成長率6.9%で96億ドルに成長する見込みです。歯科インプラントは、クラウン、ブリッジ、顔面補綴、あるいは義歯などの歯科補綴を補助するために顎骨内に組み込まれる外科的コンポーネントとして説明されます。時には、これらのインプラントは、歯列矯正アンカーとしても機能します。

世界の歯科インプラント市場は、世界的な高齢者人口の増加により大きな成長を遂げています。この層の人口は、歯周病、虫歯、口腔内の傷害などの要因により、歯を失うような状態になる可能性が高くなります。さらに、歯の喪失という状態は、高齢者年齢層の間で優勢であり、長年の磨耗や、糖尿病などの既往の慢性疾患から生じることがよくあります。口腔内の血糖値が高いと細菌の増殖が促進され、歯周病のリスクが高まります。

例えば、国連のデータによると、世界の65歳以上の人口は2050年までに約15億人に達し、世界全体の人口の16%を占めると予測されています。また、人口統計局のデータによると、アメリカの65歳以上の人口は、2022年の5,800万人から2050年には8,200万人に達すると予測されています。したがって、この人口動態の変化は、歯科インプラントを含む高品質の歯科ケア製品に対する需要の増加を加速し、市場の成長を推進しています。

さらに、世界的な歯科疾患の有病率の増加は、歯科インプラントの需要増加のための重要な触媒です。このようなライフスタイルの変化、貧しい口腔衛生、甘いコンテンツの消費の増加などの要因のために、虫歯や口腔損傷や歯周病などの歯科口腔疾患の成長を推進しています。例えば、世界保健機関(WHO)によると、世界中で約35億人が口腔疾患に苦しんでおり、中でも虫歯は最も一般的な歯科疾患の1つです。さらに、世界中で約20億人が永久歯のう蝕に苦しみ、約5億1,400万人の子供が乳歯のう蝕に苦しんでいます。したがって、これらの問題は、順番に歯科インプラントの需要を後押しする歯を失うことになります。

歯科インプラント市場の動向

2032年までに242億に達すると推定されている歯科観光市場は、市場の成長のための主要な触媒です。多くの患者が、自国では受けられない費用対効果が高く、質の高い歯科治療を受けるために海外に渡航します。歯科治療のための最も人気のある目的地には、メキシコ、タイ、トルコ、ハンガリーなどの国が含まれ、アメリカやヨーロッパのような高コストの地域と比較して、手頃なコストで高品質の治療を提供しています。

例えば、アメリカ歯科医師会のデータによると、アメリカからの歯科旅行者の約40%は、コスタリカやメキシコのような国を歯科治療のために選び、これらの国の訓練された専門家や近代的なクリニックによって提供される手頃な価格とハイエンドの治療の恩恵を受けています。

さらに、ジルコニアやチタン合金のような生体適合性材料を取り入れるなど、インプラント技術の革新は、審美性、顎骨との統合を改善し、インプラントの耐久性を向上させています。

例えば、2024年4月、グライドウェル社は、生体親和性の高い材料であるTi-6Al-4V ELI(グレード23)製のグライドウェルHTインプラントシステムを発売しました。この発売により顧客基盤が拡大し、同社に競争力をもたらしました。

さらに、自然の骨構造を反映することでオッセオインテグレーションを強化し、より早い治癒と強固な結合を保証するナノハイドロキシアパタイトコーティングの使用など、医療装置におけるナノテクノロジーの使用。

したがって、これらの進歩は、歯科インプラントの需要を後押しし、より魅力的で利用しやすい歯の交換のための長期的なソリューションとなっています。

歯科インプラント市場分析

製品によって、市場はテーパーインプラントと平行壁インプラントにセグメント化されます。2024年の市場規模は49億米ドル。テーパードインプラントセグメントは、2024年に35億米ドルの売上高を記録し、予測期間中にCAGR 7.3%で大きく成長する見込みです。

テーパードインプラントは、その高い安定性により、狭い隆起や骨質の悪化などの複雑なケースの治療に理想的です。

その円錐形の形状は、挿入時に周囲の骨とのより良い接触を保護し、インプラントが治癒するのを待つのではなく、クラウンや義歯などの補綴物を埋入後すぐにインプラントに取り付けることができる即時荷重に効果的です。

さらに、最近の研究によると、テーパードインプラントの成功率は、特に骨量の少ない症例や即時埋入の場合、埋入後2年以内に約98.7%であることが示されています。

さらに、これらのインプラントを配置するために使用される技術は、効率的かつ簡単で、全体的な治療期間を短縮します。このため、テーパーインプラントは、患者と歯科医師にとって、より利用しやすい選択肢となっています。

このように、その高い成功率とその適応性のために、これらのインプラントは、複雑な手順のための歯科専門家の間で最重要の選択肢となっています。それによって、セグメントの成長を推進しています。

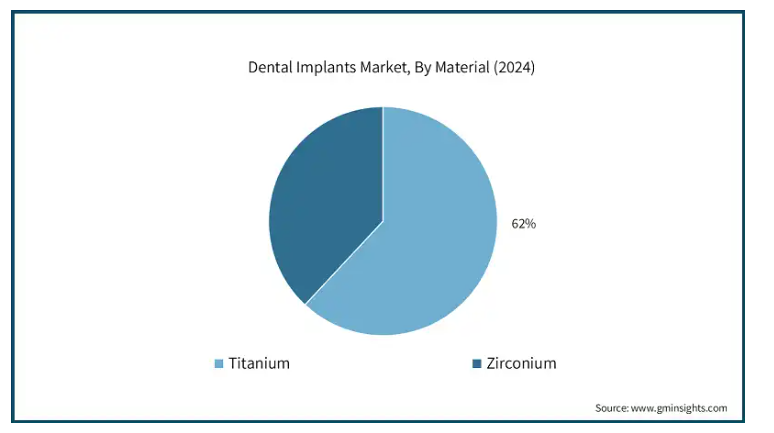

材料に基づいて、歯科インプラント市場は、チタンとジルコニウムにセグメント化されます。チタンは、市場の支配的なセグメントとして出現し、2024年に収益シェアの62%を占め、2034年までに60億米ドルに達すると予想されています。

生物学的環境に対するチタンインプラントの耐食性機能は、市場における優位性の主な触媒です。

これらのチタンインプラントは、生物学的流体との反応を防ぐ保護酸化物層を形成します。チタンインプラントのこのユニークな特性は、耐久性と安定性を保証し、歯科アプリケーションのための信頼性の高い材料となっています。

例えば、International Journal of Dental Materialのデータによると、チタンインプラントは一般的に4nmの表面酸化膜で構成され、生物学的流体からインプラントを保護し、口腔内環境での腐食に耐性を持ちます。

さらに、チタンインプラントは、インプラントの劣化の可能性を減少させ、その結果、再手術の必要性を減少させるので、耐久性と歯科医療分野での普及と使用を説明します。

加えて、チタンの生体適合性の見通しは、低刺激性の属性は、コバルトやニッケルなどの他の金属に関連するアレルギー反応の可能性を減少させるようなものです。従って、チタンは他の金属にアレルギーを持つ歯科患者にとってより安全な金属と考えられ、使用されています。

したがって、耐久性、腐食に耐える能力、体液との高い適合性などのチタンの近代的な特性は、歯科インプラントのための適切な材料としてチタンを作ります。

種類別では、歯科インプラント市場は、骨内インプラント、骨膜下インプラント、経骨膜インプラント、粘膜内インプラントに区分されます。骨内インプラントは、2024年に69.6%の最大の収益シェアを占めました。

これらのインプラントは、健康な隣の歯がサポートのために変更される伝統的なブリッジワークとは異なり、隣の歯を保護するという重要な利点を持っています。これらのインプラントは、隣の歯の完全性を維持し、長期的な口腔の健康を支援しながら、隣の歯の支持なしで配置されます。

さらに、これらのインプラントは、他の置換オプションと比較して、より自然な結果を与え、骨内インプラントは、患者の既存の歯の色や形状に応じてパーソナライズすることができます。したがって、このインプラントのこの審美的な機能は、歯の修復の視認性を気にする個人にとって重要です。

さらに、これらのインプラントは、抜歯から生じる一般的な問題である骨の損失を防ぐことができます。骨の損失は、老けた外観と顔のたるみにつながる可能性があります。したがって、これらのインプラントは、顎骨の構造を維持し、自然な外観の修復を提供することにより、より審美的な外観を提供します。

さらに、推定によると、これらのインプラントの成功率は他のインプラントに比べて高く、約95%の成功率を示しています。この高い成功率は、医療提供者と消費者の間でこれらのインプラントの採用を刺激し、それによって急速に発展する歯科インプラント市場におけるセグメントの成長を加速し、歯科インプラントの速いペースで市場での地位を固めています。

価格に基づいて、歯科インプラント市場は、プレミアムインプラント、バリューインプラント、および割引インプラントにセグメント化されます。バリューインプラントが市場を支配し、2024年には42.7%の最大の収益シェアを占め、2034年には41億米ドルに達する大きな成長が予測されています。

このセグメントの優位性は、バリューインプラントが提供するコストと品質のバランスによるところが大きい。これらのインプラントは、他の種類のインプラントと比較して、手頃な価格で優れた性能を提供するため、バリューインプラントはより多くの患者層にとってより利用しやすくなっています。

さらに、世界中の中産階級の人口が拡大していることも、このセグメントの成長を加速させる大きな要因となっています。例えば、世界銀行のデータによると、中産階級の人口は2030年までに53億人に達すると予想されており、中南米とアジア太平洋地域で大きな成長が見込まれています。

したがって、中間層の人口が拡大するにつれて、費用対効果の高い歯科ソリューションを求める人々の間で手頃な価格のインプラントのニーズが高まり、それによって中間層の人々の間でバリューインプラントの採用が刺激されます。

さらに、バリューインプラントは、プレミアムインプラントが持っている高度な機能を組み込むだけでなく、オッセオインテグレーションと耐久性を保証するチタン金属のような耐久性のある材料で構成されています。

このように、これらのインプラントが提供するコストと品質のバランスは、インプラントの性能を損なうことなく、手頃な価格のソリューションを求めている歯科専門家や患者のための理想的なオプションになります。

エンドユーザー別に、歯科インプラント市場は、病院、歯科クリニック、歯科サービス機関、およびその他のエンドユーザーにセグメント化されます。病院セグメントは、2024年に23%の売上シェアを占め、2034年までに23億米ドルに達する大きな成長が予測されています。

病院では、骨移植、完全な口腔再建、慢性的な歯科疾患を持つ患者など、複雑な歯科インプラント処置を受ける患者が多くなります。病院は、予定された歯科インプラント処置と緊急の歯科インプラント処置の両方に対応し、治療する能力があるため、インプラント処置の実施件数の主要な貢献者となっており、市場の成長を促進しています。

例えば、2022年には、アメリカだけで約200万件の歯科救急が病院の救急治療施設によって処理され、そのほとんどに外傷や修復作業の一部としてインプラントの埋入が含まれていました。

さらに、大都市の病院では、かかりつけ医や歯科開業医からの紹介により患者の回転率が高いため、このような環境でのインプラントの需要が高まり、このセグメントの成長を促進しています。

北米:

アメリカの歯科インプラント市場は、2034年までに33億米ドルに達すると予測されています。

インプラント治療を専門とする熟練した歯科医療従事者が多いことが、同国の市場成長に大きく貢献しています。

例えば、2022年にアメリカ歯科医師会は、インプラント学を専門とする免許を持つ歯科医師がアメリカに約20万人いると報告しています。

さらに、インプラント学および歯科教育の技術的進歩が、同国の市場成長をさらに促進しています。

ヨーロッパ

英国の歯科インプラント市場は、2025年から2034年にかけて大きく成長すると予測されています。

同国の確立された医療制度と高度な歯科処置に対する需要の高まりが、同国の市場成長を後押しする主な要因です。

さらに、高齢化人口の増加と高度な歯科処置に関する意識の高まりは、同国における市場の成長をさらに強固なものにしています。

例えば、国家統計局のデータによると、英国の高齢者人口は大幅に増加すると予想されています。2020年には、総人口の2.5%が85歳以上の高齢者で構成されると推定されていますが、2040年には総人口の4.3%に達すると予測されています。したがって、この人口動態の変化は、インプラントを含む高品質の歯科ケア製品へのニーズを刺激し、それによって同国の市場成長を推進しています。

アジア太平洋:

日本の歯科インプラント市場は、2025年から2034年にかけて大きく成長すると予測されています。

この国は、う蝕のような歯の問題の有病率が高く、それがインプラントの需要を促進しています。

例えば、Statistaの報告によると、2020年には、日本の約290万人がう蝕治療を受けたとのことです。さらに、5歳から9歳の年齢層で最も高い罹患率が報告されています。

中東とアフリカ:

サウジアラビアの歯科インプラント市場は、2025年から2034年にかけて大きく成長すると予測されています。

CADおよびCAMシステム、3Dプリンティング、即時負荷インプラントは、歯科インプラント技術の革新の一部であり、インプラント治療を大幅に強化し、同国の患者と開業医に受け入れられています。

さらに、ビジョン2030は、これらの高度な歯科治療ソリューションを容易にアクセスできるようにし、歯科インプラントの採用を増加させる医療インフラストラクチャの改善強化のための基盤を設定しています。

歯科インプラント市場シェア

市場は、主要プレーヤーと新規参入者が常に新製品を提供するために取り組んでいる非常に競争の激しい市場です。収益面では、デンツプライ・シロナ、エンビスタ・ホールディングス・コーポレーション、ヘンリー・シャイン、ストラウマン・ホールディング、ジムヴィ、オステム・インプラントからなる上位6社が市場シェア全体の約80%を占めています。これらの企業はマーケティング戦略の一環として、様々な患者とより良い臨床結果を得るために、テーパーインプラント、ジルコニアインプラント、新しい生体材料などの新しいインプラント技術を開発しています。これらの企業はまた、オッセオインテグレーションを促進し、回復期間を短縮するために、インプラントの改良や表面改質に注力しています。

さらに、歯科専門家、研究機関、規制機関との戦略的協力は、製品開発を進め、規制当局の承認を確保する上で重要な役割を果たします。国民の意識向上と教育的イニシアチブの開発は、患者が歯科治療を受けることを促し、市場プレーヤーがこの成長分野での地位を強化することを可能にします。

歯科インプラント市場企業

歯科インプラント業界で事業を展開している著名な市場参加者には、以下のような企業があります:

A.B. Dental Devices

Adin Dental Implant Systems

AVINENT Implant System

Bicon

Cortex Dental Implants Industries

Dentsply Sirona

Envista Holdings Corporation

Glidewell

Henry Schein

Mega’gen Implant

MIS Implants Technologies

NucleOSS

Osstem Implant

Straumann Holding

ZimVie

ストラウマン・ホールディングは、世界100カ国以上で製品を販売し、世界的な存在感を示しています。

エンビスタ・ホールディングス・コーポレーションは、強力な製品ポートフォリオと財務体質を有しており、同社の年次報告書によると、2023年の年間売上高は25億6,650万米ドルです。

歯科インプラント業界のニュース

2024年2月、ZimVie Inc.はTSXインプラントを日本で発売。この発売により、同社は市場での存在感を強め、新たな顧客を獲得し、市場での競争力を強化。

2023年5月、ブラジルの歯科インプラントメーカーの1つであるS.I.N. Implant System社を買収することで合意したと発表。この買収により、同社の市場でのプレゼンスが拡大し、顧客基盤が拡大しました。

2022年5月、オステム・インプラントのヨーロッパ部門であるオステム・ヨーロッパは、次世代キーソリューション(KS)インプラントをヨーロッパで発表しました。独自の内部設計を特徴とするこのシステムは、歯科インプラントの強度を高め、手術と補綴物装填のための合理化されたプラットフォームを提供します。この発売は、同社の顧客基盤の拡大に貢献しました。

この調査レポートは、歯科用インプラント市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下のセグメントについて掲載しています:

市場, 製品別

テーパーインプラント

平行壁インプラント

市場、材料別

チタン

ジルコニウム

市場:種類別

骨内インプラント

骨膜下インプラント

経骨膜インプラント

粘膜内インプラント

価格別市場

プレミアムインプラント

バリューインプラント

ディスカウントインプラント

市場:エンドユーザー別

病院

歯科クリニック

歯科サービス機関

その他のエンドユーザー

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 世界的な高齢者人口の増加

3.2.1.2 世界的な歯科疾患の有病率の増加

3.2.1.3 歯科ツーリズムの増加

3.2.1.4 先進国におけるインプラント技術の進歩

3.2.1.5 審美歯科に対する需要の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 限られた償還政策

3.2.2.2 インプラント治療費の高騰

3.3 成長可能性分析

3.4 規制状況

3.5 今後の市場動向

3.6 価格分析

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年〜2034年の製品別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 テーパーインプラント

5.3 平行壁インプラント

第6章 2021~2034年材料別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 チタン

6.3 ジルコニウム

第7章 2021〜2034年種類別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 骨内インプラント

7.3 骨膜下インプラント

7.4 経骨膜インプラント

7.5 粘膜内インプラント

第8章 2021~2034年価格別市場推定・予測(単位:Mnドル)

8.1 主要トレンド

8.2 プレミアムインプラント

8.3 バリューインプラント

8.4 ディスカウントインプラント

第9章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 歯科クリニック

9.4 歯科サービス機関

9.5 その他のエンドユーザー別

第10章 2021〜2034年地域別市場推定・予測(単位:百万ドル)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 インド

10.4.3 日本

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 南アフリカ

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 A.B. Dental Devices

11.2 Adin Dental Implant Systems

11.3 AVINENT Implant System

11.4 Bicon

11.5 Cortex Dental Implants Industries

11.6 Dentsply Sirona

11.7 Envista Holdings Corporation

11.8 Glidewell

11.9 Henry Schein

11.10 Mega’gen Implant

11.11 MIS Implants Technologies

11.12 NucleOSS

11.13 Osstem Implant

11.14 Straumann Holding

11.15 ZimVie

*** 本調査レポートに関するお問い合わせ ***