歯科インプラントの世界市場:製品別(チタン製、ジルコニウム製)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Dental Implants Market by Product (Titanium Dental Implants, Zirconium Dental Implants), Procedure (Root-form, Plat-form), End User (Hospital, Ambulatory Surgical Centers, Dental Clinics), and Regional Analysis from 2024 to 2031

歯科インプラント市場の規模とシェア分析

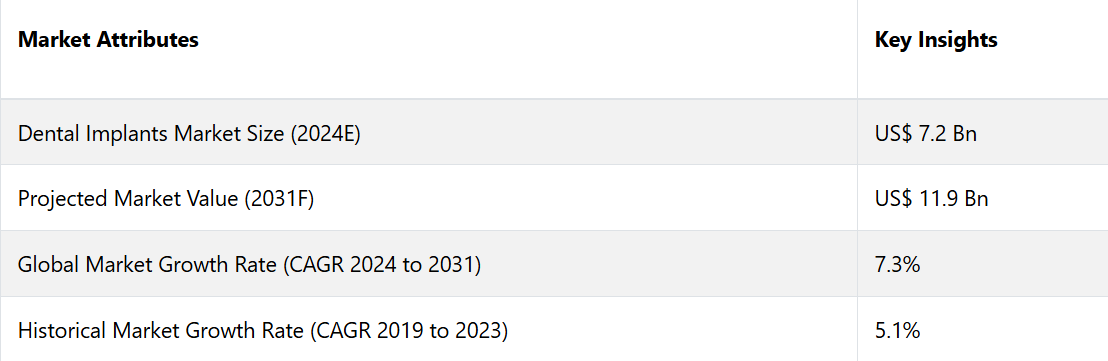

パーシステンス・マーケット・リサーチによると、歯科インプラント市場は2024年の72億米ドルから2031年には119億米ドルに増加すると推定されています。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)7.3%を記録すると予測されています。

CAD/CAM技術、3Dプリンティング、ロボット手術の統合により、歯科インプラントの手順が合理化され、精度が向上し、患者の回復時間が短縮されるため、これが市場の主な推進要因となっています。

北米の歯科インプラント市場は、歯科疾患の発生率の高さ、口腔衛生への高い意識、高度な医療インフラなどの要因により、世界的な収益チャートをリードしています。世界の歯科インプラント市場の収益の約90%はチタン製歯科インプラントによるもので、これが市場の製品タイプ別セグメントをリードしています。

市場の主なハイライト

- CAD/CAM技術、3Dプリンティング、ロボット手術は精度を高め、回復時間を短縮し、予測期間中の市場収益を後押ししています。

- ジルコニウムインプラントは審美性を高め、予測期間中に最も急速な成長が見込まれています。

- 歯科疾患の発生率の増加が市場拡大を加速化しています。

- 北米が歯科インプラント市場をリードしており、2024年には総収益の約37%を占める見通しです。

- 歯科クリニックが市場の主要なエンドユーザーであり、市場シェアの約42%を占めています。

- 製品タイプ別では、チタン製歯科インプラントが2024年には市場シェアの73%を占める見通しです。

高齢者人口の増加により北米の歯科インプラント市場がリード

北米は歯科インプラント市場をリードしており、2024年には総収益の約37%を占める見通しです。地域的な成長は、歯科問題の有病率が高い高齢者人口の増加と、口腔の予防および修復治療に対する住民の意識の高まりによるものです。

米国インプラント歯科学会は、現在300万人が歯科インプラントを所有していると報告しています。この数字は通常、発展途上国における数字を上回っており、その理由は、豊富な資源、一人当たりの所得の増加、審美性の重視、意識の高まりなどが挙げられます。

品質基準に関する厳格な規則により、歯科インプラントの安全性と信頼性が保証されており、歯科インプラント学が正当な治療法の選択肢として患者の信頼を高めています。歯科の審美性への注目が高まるにつれ、北米はプレミアム市場セグメントをリードしており、患者はチタンインプラントなどの高品質な機能や素材を選択しています。

歯科治療を必要とする高齢者人口の増加や、虫歯や歯周病の蔓延の増加も、市場拡大をさらに後押ししています。

チタン製歯科インプラントに対する需要は高いまま推移する見通し

市場は製品別にチタン製歯科インプラントとジルコニウム製歯科インプラントに分類されます。中でもチタン製歯科インプラントが市場シェアの大半を占めています。これは、チタンが広く使用されているためです。また、骨構造との優れた生体適合性、多くの治療への適用性、低アレルギー性といった特性も、チタン製歯科インプラントの優位性を支えています。

チタン製インプラントは、他のタイプと比較して成功率と費用対効果に優れているため、歯科治療への適用が拡大しており、これが予測期間全体を通して市場拡大を牽引すると予測されています。

チタンインプラントは一体型または2ピース式のいずれかで製造可能ですが、ジルコニウムインプラントは一体型のみです。2ピース式インプラントは、入れ歯を維持する能力など、機能が強化されています。インプラントはさまざまな寸法(長さおよび幅)で製造されており、患者の骨のサイズに合わせて選択することができます。

歯科クリニックからの売上が最も高い

エンドユーザーをベースに市場を病院、外来クリニック、歯科クリニックに分類すると、歯科クリニックセグメントが市場を独占しています。歯科クリニックは、インプラントなどの歯の代替治療を求める患者が最初に相談する場所となることがよくあります。

クリニックなどの地域の医療サービス提供者は、病院の紹介なしに直接アクセスすることができます。通常、クリニックでは病院の予約よりも融通の利くスケジュール調整が可能で、待ち時間も少なくなっています。インプラント治療の管理は、クリニックの収入向上につながります。

多数の事業体が、日常的なインプラント処置を独自に行うために、現場でのX線撮影、3D画像、および完全装備の手術設備に投資しています。地域に密着したアクセスの良さと大幅なコスト削減により、歯科クリニックは患者にとって非常に利用しやすい場所となっています。

インプラント治療は通常、入院の必要はなく外来患者として行われます。 歯科クリニックでの診察や治療の利便性と費用対効果の高さにより、歯科クリニックは世界的にインプラント治療の主要な推進役となっています。

歯科インプラント市場の紹介とトレンド分析

歯科インプラントは、顎に外科的に埋め込まれ、失われた歯の根の役割を果たし、咀嚼能力を回復させる、歯科補綴物や人工歯を固定するために使用される器具です。 また、クラウン、ブリッジ、入れ歯などの補綴歯を支える役割も果たします。

歯を失うことで、発声障害、骨の損失の加速、咀嚼パターンの変化など、不快感につながる問題が生じる可能性があります。そのため、インプラントによる歯の代替は、個人の生活の質と健康の向上につながります。

世界的に口腔内の問題を抱える患者が増加していることから、歯科インプラントのニーズが高まり、予測期間中の市場成長を促進すると見込まれています。歯科インプラント市場は、多様な治療領域における歯科インプラントの適用拡大や、補綴のニーズの高まりなど、複数の要因により、さらに拡大すると予測されています。

補綴はインプラント需要の重要な促進要因であり、口腔リハビリテーションを促進し、患者の口腔機能と顔の美観を回復します。取り外し可能な補綴には不快感や不自然な外観、メンテナンスの必要性といった限界があるため、歯科インプラントは患者と医師の間で人気が高まっています。

- 2024年には、ノーベルバイオケアのような企業が、耐久性、骨結合特性、耐食性で知られるチタン合金やセラミックの利用を進めています。

これまでの成長と今後の見通し

歯科インプラント市場は、特に世界の高齢者人口の増加に伴う歯の代替ソリューションへの需要の高まりを背景に、着実な成長を遂げてきました。 チタン合金の使用や外科手術技術の向上など、インプラント技術の進歩により、従来の入れ歯よりもインプラントが受け入れられるようになりました。

口腔衛生への意識の高まりや審美歯科も市場拡大に重要な役割を果たしました。しかし、高額な費用、新興市場におけるアクセスの制限、手術の複雑性といった課題が、歯科インプラントの普及を妨げています。

予測期間における高齢化、口腔衛生状態の悪化、歯科審美への意識の高まりといった要因により、歯科インプラント市場は大幅に加速すると予測されています。

3D画像やAI支援による処置を含むデジタル歯科の統合は、精度の向上と回復時間の短縮により、この分野に革命をもたらすことが期待されています。侵襲性の低い手術の増加傾向と、手頃な価格のインプラントソリューションの拡大により、歯科インプラントがより身近になる可能性が高いでしょう。

また、全顎的再建のためのインプラントの採用が増加し、生体材料の進歩も市場拡大に拍車をかけると予想されます。したがって、2024年以降、歯科インプラント市場は、技術革新と患者のアクセス拡大を原動力に、力強い成長が見込まれます。

市場成長の推進要因

インプラント処置における技術進歩

歯科インプラント手術における技術革新は、市場の成長に大きく貢献しています。3D画像、コンピュータ支援設計(CAD)、コンピュータ支援製造(CAM)などのデジタル歯科の統合により、歯科インプラントの埋め込み方法が革命的に変化しました。

こうした技術により、歯科医は侵襲を最小限に抑えながら、非常に精度の高いインプラント手術を行うことができるようになり、患者の回復が早まり、不快感も軽減されるようになりました。 ロボット手術、AIによる診断、カスタマイズされたインプラント(3Dプリンターで作成)の出現により、より予測可能な結果と、より個別化された治療計画が可能になりました。

技術の進歩は、インプラントの成功率を高めるだけでなく、ワークフローの最適化とヒューマンエラーの削減により、治療費全体のコスト削減にもつながります。これらの技術が手頃な価格で利用可能になるにつれ、歯科インプラントの採用が世界的に増加することが期待されています。

- 2024年初頭、歯科インプラント技術の世界的リーダーであるStraumannは、3Dイメージング、CAD/CAMソフトウェア、高度な3Dプリント技術を含むStraumann® CARES® Digital Workflowを通じてデジタル歯科治療を採用しました。

増加する歯科疾患の発生率が市場拡大を推進

歯科問題の発生率の増加は、世界的な歯科インプラント市場の成長の主な要因です。 特に無歯顎や虫歯といった歯科問題の発生率の増加の主な要因は、高齢者人口の増加です。 その結果、高齢者人口の増加が市場拡大を大幅に推進しています。

歯の喪失の増加、審美歯科への要望の高まり、医療費の増加、そして世界市場における革新的な技術を駆使した製品の出現が、市場拡大の主な要因となっています。

無歯顎に対する最適な介入には、歯科インプラントの挿入が関与します。歯の喪失の増加は、これらの製品の需要を刺激し、市場拡大を推進しています。虫歯や歯周病などの口腔疾患の増加は、これらの製品の使用を促進し、予測期間全体を通じて市場拡大を推進すると予想されます。

市場成長を阻害する要因

合併症のリスクと外科的課題

歯科インプラント市場の成長を抑制する主な要因のひとつは、合併症のリスクとインプラント手術に伴う固有の課題です。歯科インプラントの成功率は高いものの、手術が正確に行われなかった場合、感染症、インプラントの不具合、神経損傷、副鼻腔の問題など、潜在的なリスクがあります。

骨密度が不十分な患者や、糖尿病や自己免疫疾患などの基礎疾患を持つ患者は、合併症のリスクが高くなる可能性があります。 これらの課題に対処するには、骨移植や特殊なインプラントの使用など、さらなる処置が必要となり、処置の複雑さがさらに増します。

歯科外科医の技術と経験も治療の成功に大きく影響するため、患者は有資格の専門医を慎重に選ばなければなりません。そのため、インプラント治療に伴うリスクや合併症の可能性が患者のインプラント治療への抵抗感につながり、市場の成長を妨げる可能性があります。

インプラント市場の今後の展望

抗菌コーティングのインプラントへの需要の高まりが市場拡大を促進

耐久性が歯科インプラント手術の重要な関心事であるため、抗菌コーティングを施したインプラントの需要の高まりは、世界の歯科インプラント市場における顕著な傾向です。

抗菌コーティングは耐久性を高めるため、抗菌コーティングを施したインプラントの受容性が高まります。

シリカ、カーボン、生体活性ガラス、ハイドロキシアパタイト、ビスフォスフォネート、リン酸カルシウム、チタン、フッ素など、いくつかのコーティング材料が歯科外科インプラント器具への応用について調査されています。多孔質構造、調整可能な粒子サイズ、容易な表面付着といった特性は、これらの製品の受容性を高める機会を提供します。

- 2024年には、著名な歯科ソリューションプロバイダーであるDentsply Sironaが、抗菌コーティングを使用して歯科インプラントの性能を向上させ、リン酸カルシウムやフッ素系化合物などの生体活性コーティングを組み込むことに重点的に取り組み、インプラントの耐久性と抗菌性の両方を高めるBiocoat®技術を発表しました。

歯科インプラント市場の競合状況

歯科インプラント市場は競争が激しく、複数の主要企業が技術革新をリードし、産業用トレンドを形成しています。 ストローマン、デンツプライ・シロナ、ノーベルバイオケア、ジンマー・バイオメット、バイオホライズンズなどの大手企業が市場を独占しており、それぞれ幅広いインプラントソリューションと最先端の技術を提供しています。著名な企業は、インプラントの成功率を高め、患者の治療結果を改善するために、3D画像、ロボット手術、抗菌コーティングなどの技術的進歩を通じて、製品ポートフォリオの拡大に重点的に取り組んでいます。

また、小規模な企業や地域メーカーも、費用対効果の高いソリューションや、ミニインプラントやカスタマイズされたインプラントなどの専門的な製品を提供することで、差別化を図っています。競争環境は、企業の拡大や新規市場への参入を可能にする戦略的合併、買収、提携によっても形成されています。

歯科インプラント市場における最近の産業動向

- 2023年5月、ストローマンはスイスの口腔医療機器メーカーであるGalvoSurge社と買収契約を締結した。 同社はインプラント治療とメンテナンスソリューションに重点を置いており、インプラント周囲炎治療用のGalvoSurge Dental Implant Cleaning System GS 1000はCEマークを取得しており、2020年より市場で入手可能となっている。

- 2023年10月、SprintRay Inc.は、固定式インプラント支持義歯補綴物に対するFDA 510(K)認可を取得した唯一の3Dプリンティング樹脂であるOnX Tough 2の導入を発表しました。

市場区分

製品別

- チタン製歯科インプラント

- 外部コネクタ

- 内部コネクタ

- ジルコニウム製歯科インプラント

処置別

- ルートフォーム

- プラットフォーム

エンドユーザー別

- 病院

- 外来外科センター

- 歯科クリニック

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の歯科インプラント市場の概況、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界のセクター別展望

2.3.2. 世界のGDP成長展望

2.3.3. 世界のヘルスケア支出展望

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品採用分析

3.2. バリューチェーン分析

3.2.1. エンドユーザー/市場のリスト

3.2.1.1. 小売

3.2.1.2. Eコマース

3.2.2. エンドユーザー(産業用)のリスト

3.3. 主な取引と合併

3.4. PESTLE分析

3.5. ポーターのファイブフォース分析

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品嗜好

5. 世界の歯科インプラント市場の見通し:過去(2019年~2023年)と予測(2024年~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)および数量(単位)と前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(US$ Mn)および数量(単位)の分析と予測

5.2.1. 市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2023年

5.2.2. 市場規模(百万米ドル)および数量(単位)の現状分析と予測、2024年~2031年

5.3. 世界の歯科インプラント市場の見通し:製品タイプ別

5.3.1. はじめに/主な調査結果

5.3.2. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の推移、2019年~2023年

5.3.3. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の推移と予測、2023年~2031年

5.3.3.1. チタン製歯科インプラント

5.3.3.1.1. 外付けコネクタ

5.3.3.1.2. 内蔵コネクタ

5.3.3.2. ジルコニウム製歯科インプラント

5.3.4. 市場魅力度分析:製品タイプ別

5.4. 世界の歯科インプラント市場の見通し:処置別

5.4.1. はじめに/主な調査結果

5.4.2. 処置別、2019年から2023年の市場規模(百万米ドル)の推移

5.4.3. 処置別、2024年から2031年の市場規模(百万米ドル)の推移と予測

5.4.3.1. ルートフォーム歯科インプラント

5.4.3.2. プレート型歯科インプラント

5.4.4. 市場魅力度分析:施術

5.5. 世界の歯科インプラント市場の見通し:用途別

5.5.1. はじめに/主な調査結果

5.5.2. 用途別市場規模(US$ Mn)の推移分析、2019年~2023年

5.5.3. 用途別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

5.5.3.1. 病院

5.5.3.2. 外来外科センター

5.5.3.3. 歯科クリニック

5.5.4. 市場の魅力分析:用途

6. 世界の歯科インプラント市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(百万米ドル)および数量(単位)の推移と分析

6.3. 地域別、2024年~2031年の市場規模(百万米ドル)および数量(単位)の推移と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米の歯科インプラント市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

7.1. 主なハイライト

7.2. 市場別、歴史的市場規模(US$ Mn)および数量(単位)分析、2019年~2023年

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 手順別

7.2.4. 用途別

7.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2023年~2031年

7.4.1. チタン製歯科インプラント

7.4.1.1. 外付けコネクタ

7.4.1.2. 内蔵コネクタ

7.4.2. ジルコニウム製歯科インプラント

7.5. 現在の市場規模(百万米ドル)分析および予測、処置別、2023年~2031年

7.5.1. ルートフォーム歯科インプラント

7.5.2. プレートフォーム歯科インプラント

7.6. 現在の市場規模(百万米ドル)分析および予測、用途別、2023年~2031年

7.6.1. 病院

7.6.2. 外来外科センター

7.6.3. 歯科クリニック

7.7. 市場の魅力分析

8. 欧州の歯科インプラント市場の見通し:歴史(2018~2022年)および予測(2023~2031年

8.1. 主なハイライト

8.2. 市場別、2019年から2023年の市場規模(US$ Mn)および数量(単位)の分析

8.2.1. 国別

8.2.2. 製品タイプ別

8.2.3. 手順別

8.2.4. 用途別

8.3. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. その他のヨーロッパ

8.4. 製品タイプ別、2023年から2031年の市場規模(百万米ドル)および数量(単位)の分析と予測

8.4.1. チタン製歯科インプラント

8.4.1.1. 外付けコネクタ

8.4.1.2. 内蔵コネクタ

8.4.2. ジルコニウム製歯科インプラント

8.5. 市場規模(百万米ドル)の現状分析と予測、処置別、2024年~2031年

8.5.1. ルートフォーム歯科インプラント

8.5.2. プレートフォーム歯科インプラント

8.6. 現在の市場規模(US$ Mn)分析および予測、用途別、2024年~2031年

8.6.1. 病院

8.6.2. 外来外科センター

8.6.3. 歯科クリニック

8.7. 市場魅力度分析

9. 東アジアの歯科インプラント市場の見通し:2019年~2023年の実績と2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2023年の実績に基づく市場規模(米ドル百万)および数量(単位)分析

9.2.1. 国別

9.2.2. 製品タイプ別

9.2.3. 手順別

9.2.4. 用途別

9.3. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2023年~2031年

9.4.1. チタン製歯科インプラント

9.4.1.1. 外付けコネクタ

9.4.1.2. 内蔵コネクタ

9.4.2. ジルコニウム製歯科インプラント

9.5. 手順別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

9.5.1. ルートフォーム歯科インプラント

9.5.2. プレートフォーム歯科インプラント

9.6. 最終用途別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

9.6.1. 病院

9.6.2. 外来外科センター

9.6.3. 歯科クリニック

9.7. 市場の魅力分析

10. 南アジアおよびオセアニアの歯科インプラント市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

10.1. 主なハイライト

10.2. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(単位)の分析

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. 手順別

10.2.4. 用途別

10.3. 各国別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他

10.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2023年~2031年

10.4.1. チタン製歯科インプラント

10.4.1.1. 外付けコネクタ

10.4.1.2. 内蔵コネクタ

10.4.2. ジルコニウム製歯科インプラント

10.5. 手順別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.5.1. ルートフォーム歯科インプラント

10.5.2. プレートフォーム歯科インプラント

10.6. 最終用途別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.6.1. 病院

10.6.2. 外来外科センター

10.6.3. 歯科クリニック

10.7. 市場魅力度分析

11. ラテンアメリカ歯科インプラント市場の見通し:歴史(2018~2022年)および予測(2023~2031年

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(単位)の分析

11.2.1. 国別

11.2.2. 製品タイプ別

11.2.3. 手順別

11.2.4. 用途別

11.3. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. ラテンアメリカその他

11.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2023年~2031年

11.4.1. チタン製歯科インプラント

11.4.1.1. 外付けコネクタ

11.4.1.2. 内蔵コネクタ

11.4.2. ジルコニウム製歯科インプラント

11.5. 手順別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.5.1. ルートフォーム歯科インプラント

11.5.2. プレートフォーム歯科インプラント

11.6. 用途別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.6.1. 病院

11.6.2. 外来外科センター

11.6.3. 歯科クリニック

11.7. 市場の魅力分析

12. 中東およびアフリカの歯科インプラント市場の見通し:2018年~2022年の過去実績および2023年~2031年の予測

12.1. 主なハイライト

12.2. 市場別、2019年から2023年の市場規模(百万米ドル)および数量(単位)の分析

12.2.1. 国別

12.2.2. 製品タイプ別

12.2.3. 手順別

12.2.4. 用途別

12.3. 各国市場規模(百万米ドル)の分析と予測、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東・アフリカのその他地域

12.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

12.4.1. チタン製歯科インプラント

12.4.1.1. 外付けコネクタ

12.4.1.2. 内蔵コネクタ

12.4.2. ジルコニウム製歯科インプラント

12.5. 手順別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

12.5.1. ルートフォーム歯科インプラント

12.5.2. プレートフォーム歯科インプラント

12.6. 用途別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

12.6.1. 病院

12.6.2. 外来外科センター

12.6.3. 歯科クリニック

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2024年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***