歯科補綴の世界市場:タイプ別(入れ歯、ブリッジ、クラウン、アバットメント)市場規模2024年~2031年

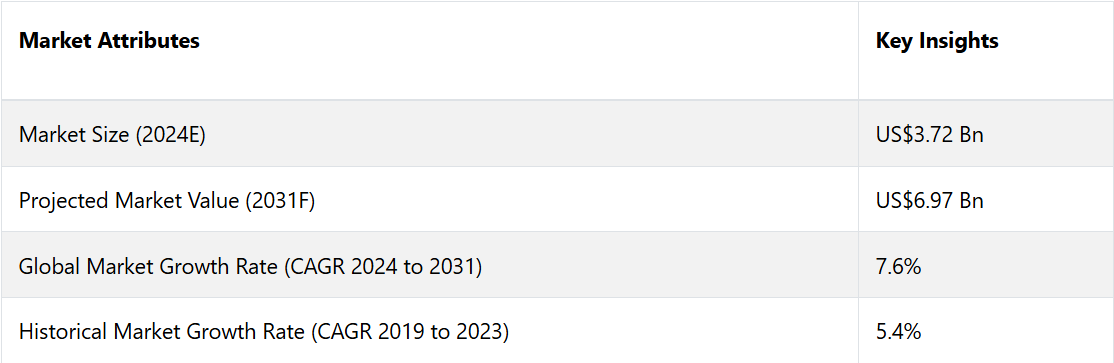

| 歯科補綴物市場は、2024年に37.2億米ドルから2031年には69.7億米ドルへと成長する見通しで、年平均成長率(CAGR)は7.6%と予測されています。市場の成長要因として、高齢者人口の増加や3Dプリンティング技術の普及が挙げられます。特に、審美歯科の需要が高まり、クラウンやブリッジ、ベニアなどの製品が人気を集めています。また、虫歯や歯周病の罹患率の増加も、歯科補綴物の需要を押し上げています。 市場の主要なセグメントでは、クラウンタイプが市場シェアの32%を占め、個人開業医が市場シェアの52%を保持しています。地域別では、北米が2024年に市場シェアの35%を占めると予想されています。新素材としてジルコニアやセラミックが登場し、これらは補綴物の耐久性と審美性を向上させる役割を果たしています。また、インプラント支持補綴物の人気も高まっています。 北米市場は、厳格な規制の下で製品の安全性と効果が求められ、特に高齢者層では歯科疾患が多く見られるため、入れ歯やインプラントの需要が増加しています。市場は個人開業医が主導していますが、デジタル歯科の普及により、DSO(デンタルサポート組織)による診療所の需要も急速に増加すると予想されます。 市場の成長を促進する要因には、審美歯科への関心の高まり、デジタル技術やCAD/CAM技術の進化があり、これらは治療の時間短縮や精度向上に寄与しています。しかし、コストの高さや発展途上地域でのアクセスの制限が市場の成長を妨げる要因ともなっています。 今後の市場展望としては、デジタル歯科と3Dプリンティングの統合が進み、よりカスタマイズされた製品の提供が可能となる見込みです。新しい生体適合性材料の開発も市場に変革をもたらし、審美性や耐久性を求める患者のニーズに応えられるようになります。 最後に、主要企業間の競争は激しく、Dentsply SironaやStraumannなどの大手企業が市場をリードしている一方で、小規模企業もコスト効率の高いソリューションを提供し、競争が続いています。これにより、患者中心のソリューションが重視される市場において、製品の革新や素材の品質が競争の鍵となっています。 |

*** 本調査レポートに関するお問い合わせ ***

Dental Prosthetics Market by Type (Dentures, Bridges, Crowns, Abutments), By End Use (DSO Practices, Solo Practices), and Region for 2024 to 2031

市場規模およびシェア分析

歯科補綴物市場は、2024年の37.2億米ドルから2031年には69.7億米ドルに増加すると推定される。この市場は、2024年から2031年の予測期間に年平均成長率(CAGR)7.6%を記録すると予測されている。予測期間における市場の主な成長要因の1つは、高齢者人口の増加である。3Dプリンティングのようなハイエンド技術は、歯科補綴物の製造と採用を促進しています。

市場の主なハイライト

- 審美歯科ソリューションへの注目が高まり、クラウン、ブリッジ、ベニアの需要が増加しています。

- CAD/CAMおよび3Dプリンティング技術の進歩により、精度が向上し、治療時間が短縮され、市場の成長につながっています。

- 虫歯や歯周病の罹患率が高く、歯科補綴物のニーズが高まっています。

- 世界的な高齢者人口の増加により、入れ歯やインプラント支持補綴の需要が高まっています。

- 歯科補綴のクラウンタイプが市場をリードしており、市場シェアの32%を占めています。

- 用途別では、個人開業医部門が市場シェア全体の52%を占めています。

- 北米市場は、2024年には市場シェアの35%を占める見通しです。

- ジルコニアやセラミックなどの新素材は、補綴物の耐久性と審美性を高め、歯科補綴物の需要を急増させています。

- 安定性と耐久性を求めてインプラント支持補綴物の人気が高まっていることが、市場を牽引しています。

北米の歯科補綴物市場が市場シェアの3分の1を超える見通し

北米は歯科補綴物市場で大きなシェアを獲得し、予測期間全体を通じてこの地位を維持すると予測されている。多くの革新的な欧州の歯科技術企業は、常に新しい素材、生産技術、デジタル歯科ソリューションを進歩させている。これらの進歩により、より精密で耐久性があり、見た目にも魅力的な歯科補綴物が生まれる。

虫歯や歯周病などの歯科疾患は、特に高齢者層の間で依然として多く見られます。そのため、入れ歯、ブリッジ、インプラント、その他の歯科補綴介入に対する需要が生じます。

北米の歯科補綴市場は、製品の有効性と安全性を確保する厳格な法律によって規制されています。この業界のメーカーとサプライヤーは、CEマーキング規則やその他の基準を遵守しなければなりません。

歯科補綴のタイプ別ではクラウンがリード

タイプ別では、市場は入れ歯、ブリッジ、クラウン、アバットメントに分けられ、クラウンタイプが市場を独占しています。クラウンセグメントは歯科補綴物市場の大部分を占めており、予測期間全体を通じて市場を独占すると予想されています。

セグメントの拡大は、歯冠の設計にCAD/CAMなどの高度な技術を取り入れることによって推進されると予想されます。CAD/CAM技術によって製造された補綴物は、時間と労力を削減し、歯科補綴物の製造におけるこの近代的な手法の広範な導入は、歯冠の拡大を促進すると予想されます。

アバットメントセグメントは、インプラント支持修復で機能するため、市場の相当な部分を占めています。これらの製品は、歯科インプラントと補綴部品を接続し、安定性と有用性を提供します。

高齢者人口の増加や口腔衛生への意識の高まりを背景に、歯科インプラント手術の実施件数が増加していることが、アバットメントの需要を刺激しています。さらに、アバットメントの設計や素材の革新により耐久性が向上し、予測期間中のセグメントの拡大をさらに後押ししています。

個人開業医セクターが市場シェア全体の52%を占める見通し

用途別では、歯科補綴市場は個人開業医とDSO診療所に区分されます。このうち、個人開業医セクターが市場を支配しています。個人開業医セグメントが市場をリードしているのは、かなりの患者人口が主にこれらの環境で治療を受けているためです。世界的に歯科医の数が増加していることから、今後数年間で設備の整った歯科クリニックの増加が促進されると予想されます。

DSO/グループ診療は、予測期間全体を通じて最も急速な増加が見込まれています。デジタル歯科の登場により、カスタマイズされた歯科補綴物への需要が高まっており、予測期間中にこうした状況での需要が高まると予想されています。先進国における歯科診療所の統合とデンタルサポート組織(DSO)の活動の活発化により、予測期間中のセクターの成長が促進されると予想されています。

歯科補綴物市場の紹介とトレンド分析

歯科補綴とは、欠損した歯または口腔の構成要素の人工的な代替物を意味します。これらの補綴は、けが、虫歯、その他の原因で歯を失った人々のために、機能性、審美性、快適性を回復させるように設計されています。

一般的な種類には、入れ歯、ブリッジ、歯科インプラントなどがあります。素材と技術の革新により、これらの耐久性、適合性、審美性が大幅に向上し、世界中の多くの患者の生活の質が改善されています。

市場は、虫歯や歯周病の増加、歯の喪失例の増加、可処分所得の増加、デンタルツーリズムの台頭、そして美容業界の繁栄など、いくつかの要因により成長を続けています。

カスタマイズされた口腔内装置である歯科補綴物は、失われた歯の構成要素の修復、歯の欠陥の改善、顎骨や口蓋の構造異常の矯正に不可欠です。これらの補綴物は、咀嚼の回復、審美性の向上、会話の円滑化に必要です。

これまでの成長と今後の見通し

2023年以前、歯科補綴市場は、主に世界的な歯科治療の需要の高まりと高齢化人口の増加を背景に、着実な成長を遂げてきました。虫歯、無歯顎症、歯周病などの歯科疾患の発生率が増加したことで、入れ歯、クラウン、ブリッジなどの補綴装置のニーズが高まりました。

また、補綴装置の生産効率と精度を向上させた3DプリンティングとCAD/CAM技術の進歩も市場に貢献しました。しかし、発展途上地域では治療費の高さと歯科医療へのアクセスの制限が市場の制約要因となっています。

2024年以降、市場は複数の要因により加速的な成長が見込まれています。デジタル歯科と低侵襲技術の採用により、治療へのアクセスと患者の治療結果が改善され、市場の需要が促進されるでしょう。

審美歯科に対する認識の高まりとインプラント支持補綴物に対する好みの高まりが、市場をさらに拡大するでしょう。生体適合性材料とAI駆動型診断の進歩により、補綴物の設計とカスタマイズが改善され、より多くの患者を惹きつけることが期待されます。

政府と医療提供者は、お手頃価格の歯科医療ソリューションに焦点を当てる可能性が高く、サービスが行き届いていない地域での市場機会が広がり、成長がさらに加速するでしょう。

市場成長の推進要因

審美歯科と修復歯科に対する需要の高まり

審美歯科や修復治療に対する需要の高まりは、歯科補綴市場の成長の主な要因となっています。 個人の外見に対する意識が高まるにつれ、クラウンやブリッジ、ベニア、入れ歯などの補綴ソリューションに対する需要が急増しています。

審美性の向上と機能性の追求により、歯の欠損や損傷に対するソリューションを求める患者が増加しています。世界的な高齢化が進む中、高齢者層では歯の喪失率やその他の歯科疾患の発生率が高くなる傾向にあり、補綴ソリューションに対する需要がさらに高まっています。

口腔衛生に対する意識の高まりと先進的な補綴技術の普及により、歯科補綴市場は拡大を続けており、より幅広い層にとって歯科補綴が魅力的なものとなっています。

デジタル歯科医療とCAD/CAM技術の進歩

デジタル歯科医療とCAD/CAM(コンピュータ支援設計/コンピュータ支援製造)技術の採用は、歯科補綴市場に革命をもたらしています。これらの技術により、より迅速で正確な、高度にカスタマイズされた患者向けソリューションが可能になります。

また、3Dプリンティングは歯科補綴の製造にも変革をもたらしており、クラウン、入れ歯、インプラントなどの高度にカスタマイズされた歯科ソリューションの費用対効果の高い製造を可能にしています。

デジタルワークフローは、処置に必要な時間を短縮し、患者の治療結果を改善し、歯科診療の効率を高めています。これらの技術がより身近で手頃な価格になるにつれ、歯科補綴はますます好ましい治療オプションとなり、市場の成長と拡大を促進しています。

市場成長の阻害要因

歯科補綴および処置の高コスト

歯科補綴市場の主な制約要因のひとつは、補綴装置や関連歯科処置に伴う高額な費用です。 インプラント、クラウン、ブリッジには、特殊な材料や高度な技術、熟練した専門家が必要となることが多く、患者にとっては高額な費用となります。

歯科補綴は多くの国々で保険の対象外となっており、患者は高額な自己負担費用を負担しなければなりません。この経済的負担は、低・中所得地域では特に大きな問題であり、高額な費用が原因で高度な歯科治療を受けられないという状況が生じています。

費用面が障壁となり、多くの患者が補綴治療の選択をためらい、市場の成長が妨げられています。材料費や治療費が削減されるか、保険適用範囲が拡大されない限り、市場が広く普及することは難しいでしょう。

発展途上地域における歯科治療への限定的なアクセス

もう一つの大きな障害は、医療インフラが未発達であることが多い発展途上国における歯科治療へのアクセスの限界です。 訓練を受けた歯科専門家の不足、不十分な医療施設、口腔衛生に対する認識の低さが、これらの地域における市場成長の主な障害となっています。

これらの地域では、多くの人々が基本的な歯科治療を受けることさえできず、インプラントやカスタムメイドの入れ歯のような高度な補綴処置はなおさらです。 農村部や医療過疎地域では歯科治療を受けられないため、治療の機会に格差が生じ、特に新興国では歯科補綴市場の成長の可能性が全体的に制限されています。

歯科補綴市場の今後の展望

デジタル歯科と3Dプリンティングの統合

市場における最も革新的な機会のひとつは、デジタル歯科と3Dプリンティング技術の急速な統合です。これらの進歩は、歯科補綴物の設計、製造、提供に革命をもたらし、より精密でカスタマイズ可能、かつ手頃な価格を実現しています。

CAD/CAM(コンピュータ支援設計/製造)システムにより、歯科医は精度の高い補綴物を製作できるようになり、エラーが減り、患者の治療結果が改善します。 3Dプリンティングはさらに製造プロセスを簡素化し、スピードアップすることで、より迅速な納品とコスト削減の可能性を実現します。

これらの技術がより広く採用されるようになると、歯科補綴物の大量カスタマイズが可能になり、従来の製造プロセスが高額または時間のかかる未整備地域でも、高度な治療へのアクセスを拡大できる可能性があります。

生体適合性および審美性材料の進歩

歯科補綴用の新しい生体適合性材料の開発は、また別の変革の機会をもたらします。ジルコニア、セラミック、複合樹脂などの材料における技術革新により、クラウンやブリッジなどの補綴物の耐久性、審美性、自然な外観が向上しています。

このような素材は、補綴物の機能性と耐久性を向上させるだけでなく、審美性を求める患者のニーズの高まりにも対応しています。材料科学の進化に伴い、侵襲性が低く、耐久性が高く、見た目にも美しいソリューションを生み出す機会がさらに増え、より多くの患者を惹きつけ、市場を牽引していくでしょう。

歯科補綴物市場の競合状況

この市場の競争環境は非常に細分化されており、クラウン、ブリッジ、義歯、インプラントなどの補綴ソリューションをめぐって複数の主要企業が競合しています。

大手企業には、Dentsply Sirona、Straumann、Zimmer Biomet、Nobel Biocareなどがあり、いずれもデジタル歯科、CAD/CAM技術、3Dプリンティングによるイノベーションに重点的に取り組んでいます。こうした進歩により、生産の合理化と製品の精度向上が実現しています。

また、新興市場を中心に、小規模な企業や地元メーカーもコスト効率の高いソリューションを武器に市場に参入しています。 歯科技工所と歯科医院の提携も増えており、また、材料の革新に向けたコラボレーションも活発化しており、より生体適合性が高く、審美性に優れた製品の開発につながっています。

競争上の差別化は、患者中心のソリューションにますます重点が置かれる市場において、製品の革新、材料の品質、コストによって推進されています。

歯科補綴市場における最近の業界動向

- 2023年9月、ボストン・マイクロ・ファブリケーション(BMF)は、審美歯科用ベニア「ウルトラシン」を発売した。この製品の発売により、同社は歯科補綴物市場に参入した。

- 2023年11月、ホワイト・ビーコンズフィールドは、歯科用ベニア用に設計された過酸化物不使用の天然歯用ホワイトニング製品を発表した。この製品は、効果的に汚れを除去し、白さを高める。

歯科補綴業界のセグメンテーション

タイプ別

- 入れ歯

- ブリッジ

- クラウン

- アバットメント

用途別

- DSOの慣行

- 単独開業

地域別

- 北米

- 中南米

- ヨーロッパ

- 南アジアおよびオセアニア

- 東アジア

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の歯科補綴市場の概観、2024年と2031年

1.2. 市場機会評価、2023年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主な傾向

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値分析

3.1. タイプ採用分析

3.2. 歯科医数 – 主要国

3.3. 矯正歯科医の推定数

3.4. インプラント処置の推定総数

3.5. バリューチェーン分析

3.5.1. エンドユーズ/マーケットプレイスのリスト

3.5.1.1. 小売

3.5.1.2. Eコマース

3.5.2. エンドユーザー(業界)のリスト

3.6. 主な取引および合併

3.7. PESTLE分析

3.8. ポーターのファイブフォース分析

4. 世界の歯科補綴市場の見通し:歴史(2018~2022年)および予測(2023~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(百万米ドル)および前年比成長率

4.1.2. 絶対$機会

4.2. 市場規模(百万米ドル)分析および予測

4.2.1. 市場規模(百万米ドル)分析(2018年~2022年)

4.2.2. 現在の市場規模(US$ Mn)分析および予測、2023年~2031年

4.3. 世界の歯科補綴物市場の見通し:種類別

4.3.1. はじめに / 主な調査結果

4.3.2. 種類別、2018年~2022年の市場規模(US$ Mn)の推移

4.3.3. 現在の市場規模(US$ Mn)分析および予測、種類別、2023年~2031年

4.3.3.1. 入れ歯

4.3.3.2. ブリッジ

4.3.3.3. クラウン

4.3.3.4. アバットメント

4.4. 市場の魅力分析:種類

4.5. 世界の歯科補綴物市場の見通し:用途別

4.5.1. はじめに/主な調査結果

4.5.2. 用途別、2018年~2022年の市場規模(百万米ドル)の推移

4.5.3. 用途別、2023年~2031年の市場規模(百万米ドル)の推移と予測

4.5.3.1. DSOの慣行

4.5.3.2. 単独の慣行

4.6. 市場の魅力分析:用途

5. 世界の歯科補綴市場の見通し:地域

5.1. 主なハイライト

5.2. 地域別、2018年~2022年の市場規模(US$ Mn)の分析、

5.3. 地域別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場の魅力分析:地域

6. 北米の歯科補綴市場の見通し:歴史(2018~2022年)および予測(2023~2031年)

6.1. 主なハイライト

6.2. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

6.2.1. 国別

6.2.2. 種類別

6.2.3. 用途別

6.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

6.3.1. 米国

6.3.2. カナダ

6.4. タイプ別現在の市場規模(US$ Mn)分析および予測、2023年~2031年

6.4.1. 義歯

6.4.2. ブリッジ

6.4.3. クラウン

6.4.4. アバットメント

6.5. 現在の市場規模(百万米ドル)の分析と予測、最終用途別、2023年~2031年

6.5.1. DSOの慣行

6.5.2. 単独の慣行

6.6. 市場の魅力分析

7. ヨーロッパの歯科補綴市場の見通し:歴史(2018~2022年)および予測(2023~2031年)

7.1. 主なハイライト

7.2. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

7.2.1. 国別

7.2.2. 製品用途別

7.2.3. 種類別

7.2.4. 用途別

7.3. 現在の市場規模(US$ Mn)分析と予測、国別、2023年~2031年

7.3.1. ドイツ

7.3.2. フランス

7.3.3. 英国

7.3.4. イタリア

7.3.5. スペイン

7.3.6. ロシア

7.3.7. トルコ

7.3.8. ヨーロッパのその他地域

7.4. タイプ別:現在の市場規模(百万米ドル)分析および予測、2023年~2031年

7.4.1. 入れ歯

7.4.2. ブリッジ

7.4.3.クラウン

7.4.4.アバットメント

7.5. 現在の市場規模(US$ Mn)分析と予測、用途別、2023年~2031年

7.5.1. DSOの慣行

7.5.2. 単独診療

7.6. 市場の魅力分析

8. 東アジアの歯科補綴物市場の見通し:2018年~2022年の実績および2023年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2018年~2022年の実績市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. 種類別

8.2.3. 用途別

8.3. 市場規模(US$ Mn)の現状分析と予測、国別、2023年~2031年

8.3.1. 中国

8.3.2. 日本

8.3.3. 韓国

8.4. 現在の市場規模(百万米ドル)分析と予測、種類別、2023年~2031年

8.4.1. 入れ歯

8.4.2. ブリッジ

8.4.3.クラウン

8.4.4.アバットメント

8.5. 現在の市場規模(US$ Mn)分析と予測、用途別、2023年~2031年

8.5.1. DSOの慣行

8.5.2. 単独の慣行

8.6. 市場の魅力分析

9. 南アジアおよびオセアニアの歯科補綴市場の見通し:2018年~2022年の実績および2023年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2018年~2022年の実績に基づく市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. タイプ別

9.2.3. 用途別

9.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

9.3.1. インド

9.3.2. 東南アジア

9.3.3. ANZ

9.3.4. 南アジアおよびオセアニアのその他地域

9.4. タイプ別:現在の市場規模(百万米ドル)の分析と予測、2023年~2031年

9.4.1. 義歯

9.4.2. ブリッジ

9.4.3. クラウン

9.4.4. アバットメント

9.5. 現在の市場規模(百万米ドル)の分析と予測、最終用途別、2023年~2031年

9.5.1. DSOの慣行

9.5.2. 単独開業

9.6. 市場の魅力分析

10. 北米の歯科補綴物市場の見通し:歴史(2018~2022年)および予測(2023~2031年)

10.1. 主なハイライト

10.2. 市場別、2018~2022年の歴史的市場規模(US$ Mn)分析

10.2.1. 国別

10.2.2. タイプ別

10.2.3. 用途別

10.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

10.3.1. ブラジル

10.3.2. メキシコ

10.3.3. ラテンアメリカその他

10.4. タイプ別:現在の市場規模(US$ Mn)分析および予測、2023年~2031年

10.4.1. 入れ歯

10.4.2. ブリッジ

10.4.3. クラウン

10.4.4. アバットメント

10.5. 現在の市場規模(百万米ドル)分析と予測、エンドユース別、2023年~2031年

10.5.1. DSOの慣行

10.5.2. 単独開業

10.6. 市場の魅力分析

11. 中東およびアフリカの歯科補綴物市場の見通し:2018年~2022年の実績および2023年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2018年~2022年の実績市場規模(US$ Mn)分析

11.2.1. 国別

11.2.2. 種類別

11.2.3. 用途別

11.3. 現在の市場規模(US$ Mn)分析および予測、国別、2023年~2031年

11.3.1. GCC諸国

11.3.2. エジプト

11.3.3. 南アフリカ

11.3.4. 北アフリカ

11.3.5. 中東およびアフリカのその他地域

11.4. タイプ別:現在の市場規模(百万米ドル)分析および予測、2023年~2031年

11.4.1. 義歯

11.4.2. ブリッジ

11.4.3. クラウン

11.4.4. アバットメント

11.5. 現在の市場規模(百万米ドル)の分析と予測、エンドユース別、2023年~2031年

11.5.1. DSOの慣行

11.5.2. 単独開業

11.6. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさのマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***