世界の皮膚糸状菌性爪真菌症治療市場:製品別、疾患別、年齢層別、販売チャネル別、地域別分析、2024年~2034年

| 本レポートでは、世界市場における治療法や適応症、性別、年齢層、エンドユーザー別の市場動向を詳述しております。また、地域ごとの市場分析や主要国の市場データも提供しています。以下に、各セクションの要点をまとめます。 まず、要旨では、世界市場の展望や需要・供給サイドの動向、技術の進展について分析し、今後の市場に対する提言を行っています。市場の概要では、対象市場の定義や分類を示し、調査範囲を明確にしています。 次に、市場の背景に関するセクションでは、成長を促進する要因、阻害要因、そして市場における機会やトレンドを考察しています。さらに、シナリオ予測を行い、楽観的、可能性の高い、保守的なシナリオに基づく需要予測を行っています。また、地域別の親市場の展望やPESTLE分析、規制情勢も取り上げています。 過去の市場規模や将来の予測に関しては、2019年から2023年のデータを基に分析し、2024年から2034年までの市場予測を行っています。このセクションでは、前年比の成長トレンドや絶対額の機会分析も含まれています。 治療タイプ別、適応症別、性別、年齢層別、エンドユーザー別の詳細な市場分析も行われており、それぞれの過去の市場規模や将来の予測が示されています。特に、各治療法(医薬品、レーザーなど)や適応症(爪真菌症など)ごとの市場動向を具体的に示すことで、将来のビジネスチャンスを明確にしています。 地域別の分析では、北米、中南米、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカの市場に焦点を当て、それぞれの地域での市場規模の推移や予測を行っています。特に、主要国の市場データも詳しく分析されており、価格や市場シェアの動向も示されています。 最後に、競合分析セクションでは、主要企業の市場シェアや競争戦略を詳述し、各企業の製品ポートフォリオや収益性についても分析しています。これにより、競争環境を明確にし、今後の戦略的な意思決定に役立つ情報を提供しています。 本レポートは、治療市場の詳細な分析を通じて、投資家やビジネス関係者が市場動向を理解し、今後のビジネス戦略を構築するための貴重な資料となることを目指しています。 |

*** 本調査レポートに関するお問い合わせ ***

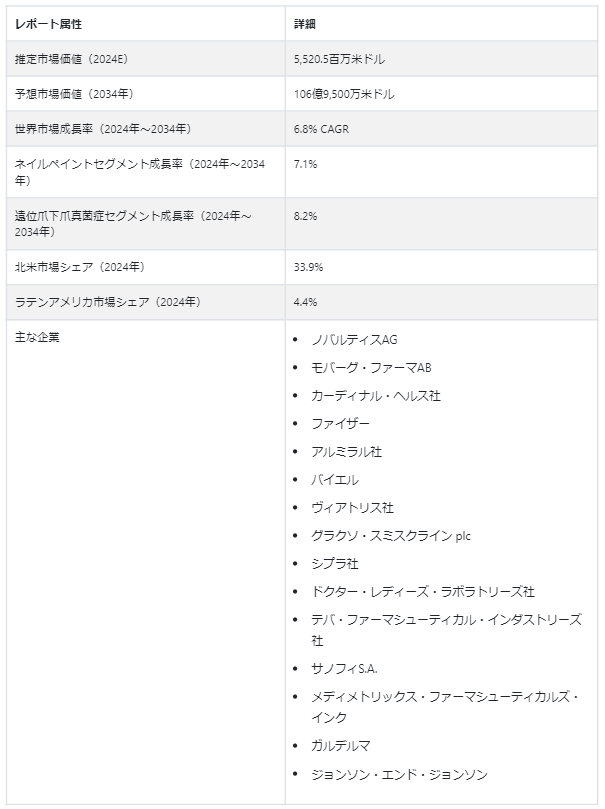

世界の皮膚糸状菌性爪真菌症治療市場 規模は、2034年までに106億9,500万USドルとなり、予測期間中の年平均成長率は6.8%となる見込みです。 乾癬の罹患率の上昇と検診率、認知度、医療インフラの拡大がこの成長の主な促進要因であり、市場は2024年に55億2,050万USドルに達すると予測されています。 最も蔓延している爪の病気である皮膚糸状菌性爪甲真菌症は、指の爪と足の爪の両方に感染し、2024年から2034年の間に治療市場を推進すると予想されている。

主な市場成長促進要因

世界の真菌感染症の3分の1は爪甲真菌症であり、爪の変色や厚みを引き起こす真菌感染症である。 その結果、皮膚糸状菌性爪真菌症治療薬の需要が高まっている。

糖尿病の有病率の増加は爪真菌症のリスクを増加させる。 爪真菌症のリスクは加齢とともに増加し、高齢化が市場成長を促進する主な要因であるという研究結果もある。

世界的に一般的な爪の疾患である爪甲真菌症には、真菌学的診察、皮膚鏡検査、臨床検査が必要である。 にもかかわらず、クリニックを受診する人が減少し、クリニックが閉鎖された結果、パンデミックにより市場は下落した。

爪真菌症の診断には、カリウム、酸素、水素の検査、培養、爪の切り抜きや生検の組織学的分析など、さまざまな検査が行われるため、医療用材料の市場は成長すると予想される。 爪水虫の治療には、レーザー治療や光線力学的治療も用いられる。

潜在的なパイプライン候補と皮膚糸状菌性爪真菌症の罹患率の上昇が、この疾患の治療法の世界市場の成長を促進する主な要因であると予測される。 この成長は、皮膚糸状菌性爪白癬治療薬産業を強化すると予想される。

皮膚糸状菌性爪真菌症治療産業の世界的な急成長を牽引してきた要因は?

「皮膚糸状菌性爪真菌症治療薬の医療インフラにおける局所的ソリューション」

爪の感染症を治療するための治療薬の市場は、予測期間中に大幅に上昇すると予想されています。 これは、足の爪の感染症患者が局所的な治療法を選択することが増えているためと考えられる。 より多くの患者が非侵襲的で簡単な治療法を選択するようになり、この傾向はおそらく続くだろう。

足の爪の感染症の原因として最も頻度の高い真菌症である爪甲真菌症の罹患率が上昇していることも、市場の拡大予想に拍車をかけている。 爪甲真菌症の罹患率の増加により、爪感染症治療薬市場はさらに成長すると予測される。

さらに、予測期間中、足の爪の感染症の治療に使用される薬剤の規制当局による承認数が増加し、市場の成長に大きく貢献すると予想される。 これにより、足の爪の感染症患者にとって、より安全で効率的な治療法が開発されることになろう。

一般的に、爪感染症を治療するソリューションの市場は、医薬品に対する規制当局の承認数の増加、爪水虫の有病率の増加、および局所的治療の代替品に対する需要の増加により、予測期間を通じて大きく発展すると予想される。

「皮膚糸状菌性爪真菌症の割合の増加が市場拡大を促進」。

皮膚糸状菌性爪甲真菌症治療薬市場の大幅な拡大には、いくつかの理由が寄与していると予測されています。 爪の真菌感染によって引き起こされる疾患である爪甲真菌症の発生率の増加は、この増加の主な要因の1つである。 爪と足の爪の両方が影響を受ける可能性がありますが、足の爪の爪真菌症の方がはるかに一般的です。

皮膚糸状菌が原因となる爪真菌症の有病率の増加は、この市場の拡大を促す重要な要因である。 また、皮膚糸状菌性爪真菌症の治療のために書かれる処方箋の数も大幅に増加しており、市場拡大を後押しすると予想される。

糖尿病罹患率の増加も大きな要因である。 このような長期にわたる病気では、皮膚糸状菌感染症にかかる確率が高くなる。 皮膚糸状菌性爪白癬を治療する薬剤の必要性は、糖尿病患者が増加し続けるにつれて高まると予想される。 予測される年月の間、これらの要因が皮膚糸状菌性爪甲真菌症治療薬市場の拡大を促進すると予想される。

皮膚糸状菌性爪甲真菌症治療薬市場の成長に課題を提示する要因は?

「足指真菌症治療に対する認識の欠如が皮膚糸状菌性爪真菌症治療市場の成長を阻害する」</

入院は免疫力が低下している人に多く、患者の約30%がHIV感染やその他の免疫不全疾患を患っている。

皮膚糸状菌性爪真菌症の治療失敗は、コンプライアンス違反、誤診、進行した病気などの変数に起因する。 患者が回復したように見えても、再発の可能性を高めるいくつかの変数があるため、感染の再発は危険である。

皮膚糸状菌性爪甲真菌症に対する治療は、その有効性の欠如と生命を脅かさない性質から批判を浴び、ティーツリーオイルなどの代替薬の競争力を高めている。 副作用が大きいため、現在の全身治療薬は肝機能をモニターし評価する必要がある。

皮膚糸状菌性爪真菌症患者が適切な治療を受けることを難しくしている。 市場全体の発展は、これらの問題によって妨げられている。

国別インサイト

調査の主な原動力は、米国やカナダなどの重要な海外市場において、エムアイドマックス爪真菌を減少させる薬剤に対するニーズが高まっていることである。 2024年までに、米国産業の90.5%が爪真菌治療薬で占められると予測されている。 ブラジルは46.5%の市場シェアで、2024年までにラテンアメリカの皮膚糸状菌性爪真菌症治療市場をリードすると予測されている。

なぜ米国が世界の皮膚糸状菌性爪真菌症治療薬市場を支配しているのか?

爪の抗真菌治療薬市場は、米国で大幅に拡大し、2024年までに16億9400万米ドルの金額に達すると予想されています。 さらに、予測期間中のCAGRは4.8%と推定され、2034年には市場価値は26億9600万米ドルに達する。

評価期間中、米国は業界の発展において重要な役割を果たすと予想される。 これは、この疾患の研究に対するプレイヤーの取り組みが増加しているためであり、この地域市場の支配につながっている。

米国における業界の成長は、主に爪水虫に対する処方箋数の増加に起因している。 さらに、JubliaとKerydinの研究と需要が増加している。 これらの要因が業界の発展に大きく貢献している。

市場拡大に拍車をかけているもう一つの要素は、糖尿病患者の増加である。 CDCによると、アメリカ人の10人に1人が糖尿病である。 この業界は、予測期間中にこれらの統計から利益を得ると予想される。

ブラジルの足指真菌症治療薬産業はどのような要因で成長しているのか?

「足指の爪真菌治療薬の有病率の上昇がブラジルのヘルスケア産業を牽引」

ブラジルのダーマチョム爪真菌治療市場は成長し、2034年には予測値2億1800万米ドルに達すると予測されています。 ブラジルは、2024年にはラテンアメリカの皮膚糸状菌性爪真菌症治療市場の46.5%という重要な位置を占めると予想される。 同市場は近年着実に成長している。 2024年から2034年にかけての年平均成長率は6.7%で推移すると予想されている。

爪真菌症は、足の爪や指の爪に影響を及ぼす一般的な真菌症である。 ブラジルの爪真菌症治療産業は、いくつかの要因により大きな成長を遂げている。 第一に、同国では足爪真菌を発症しやすい老年人口が急増している。

爪甲真菌症は特に糖尿病患者に多く、ブラジルで糖尿病がより一般的になるにつれ、爪甲真菌症治療の必要性が高まるだろう。 結局のところ、ブラジル人は爪真菌症が他の体の部位に広がる可能性など、爪真菌症に関連する可能性のあるリスクをより意識するようになってきている。 ブラジルにおける爪真菌症治療のニーズは、これらすべての理由によってもたらされており、製薬会社や医療専門家にとって収益性の高い市場となっている。

カテゴリー別インサイト

Fact.MR.の市場予測 Fact.MR.の予測によると、2024年までにネイルペイントカテゴリーが市場の64.6%を占める。 また、錠剤は市場の35.4%を占め、業界のリソースを安定させ、多様化させると予測される。

さらに、2024年までに、遠位爪下爪真菌症セグメントは、適応症によって異なりますが、皮膚糸状菌性爪真菌症治療市場の41.6%を占めると予測されています。 さらに、感情的な爪真菌治療の世界市場は、2034年までに全壊性爪真菌症セグメントが22.1%の大きな市場シェアを占めると予想される。

なぜ皮膚糸状菌性爪真菌症治療業界ではネイルペイントの需要が高まっているのか?

「ネイルペイントは皮膚糸状菌性爪真菌症治療業界における独自の色合いを磨く」。

Fact.MRが実施した最近の市場調査によると、製品タイプに基づいて、皮膚糸状菌性爪真菌症治療は、錠剤とネイルペイントにセグメント化され、ネイルペイント業界は、世界市場を支配し、2024年までに重要な64.6%の市場シェアを保持している。 エミュアイド爪真菌産業向けのネイルペイントソリューションの需要も増加しており、2024年までに35億6,490万米ドルの消費額が見込まれている。

ネイルペイントのカテゴリーは、予測期間全体を通じて市場を支配し続けるだろう。 この市場は、経口抗真菌薬よりも局所用ネイルラッカーの人気が高まり、ジュブリアの使用量が増加するにつれて拡大すると予想される。 ネイルペイントは、感染症を治療するための治療薬を届けながら、患部の爪を美容的にカバーするという2つの目的を果たすことができる。 このことは、爪の見た目を気にし、美容的側面と修復的側面の両方に同時に対処したいと考える人に魅力的である。 継続的な研究開発により、爪水虫治療用ネイルペイントのより効果的で審美的な処方が生み出され、需要をさらに牽引する可能性がある。

競争状況

業界大手各社は、製品ラインナップを拡充するために研究開発に多額の投資を行っており、皮膚爪水虫治療薬に対する需要を高めている。 市場参加者は、新製品の導入、契約上の取り決め、合併・買収、投資レベルの増加、他の事業体との協力など、世界的なリーチを拡大するために様々な戦略的努力を行っている。 ますます熾烈でダイナミックな市場で成功するためには、皮膚糸状菌性爪真菌症治療セクターは手頃な価格の商品を提供しなければならない。

主要な治療製品メーカーは、自社製品の需要を世界的に拡大し、皮膚糸状菌性爪白癬治療用製品の売上を伸ばしたいと考えている。 市場シェアと収益を拡大するため、業界参加者はFDA認可の取得と地域の販売パートナーとの連携に注力している。

世界的な皮膚糸状菌性爪白癬治療業界では、製造業者は営業コストを下げるために現地で製造するという重要なビジネス戦略を採用している。

2023年12月、ADM Tronicsは、顧客であるOrigin Life Sciences, Inc.が、爪白癬治療におけるプラズマ生成一酸化窒素技術の有効性を評価するため、IRB承認の試験的臨床研究を開始すると発表した。

2023年11月、爪白癬治療用の新しい経口抗真菌薬テルビナフィンは、治癒率が高く、治療期間が短く、副作用が少ないことが判明した。

皮膚糸状菌性爪真菌症治療薬市場のセグメンテーション

製品別

錠剤

爪塗布

適応症別

遠位爪下爪真菌症

表在性白色爪甲真菌症

近位爪下爪真菌症

カンジダ性爪真菌症

全萎縮性爪甲真菌症

年齢層別

0~18歳

18歳から39歳

40歳から64歳

65歳以上

販売チャネル別

機関投資家向け販売

リテール販売

地域別

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の皮膚糸状菌性爪甲真菌症治療薬市場規模は?

2019年の世界の皮膚糸状菌性爪真菌症治療薬市場は42億7,830万米ドルでした。

2024年の皮膚糸状菌性爪真菌症治療薬の販売見通しは?

皮膚糸状菌性爪真菌症治療薬の販売見通しは、2024年には55億2,050万米ドルになると考えられます。

皮膚糸状菌性爪真菌症治療薬の10年間の需要予測は?

皮膚糸状菌性爪真菌症治療薬の需要は、2034年末までに106億9,500万米ドルの市場規模に達すると予測されています。

皮膚糸状菌性爪甲真菌症治療薬の採用成長予測は?

皮膚糸状菌性爪甲真菌症治療薬の採用は、2034年までCAGR 6.8%で増加すると予測されています。

北米市場の成長予測はどの程度ですか?

皮膚糸状菌性爪真菌症治療薬の北米市場は、2034年までCAGR 4.8%で拡大すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 投資可能性マトリックス

3.5. PESTLE分析とポーター分析

3.6. 規制情勢

3.6.1. 主要地域別

3.6.2. 主要国別

3.7. 地域別親市場展望

4. 世界市場分析2019~2023年と予測、2024~2034年

4.1. 過去の市場規模金額(百万米ドル)分析、2019年~2023年

4.2. 現在と将来の市場規模金額(百万米ドル)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. 治療タイプ別の世界市場分析2019〜2023年および予測2024〜2034年

5.1. イントロダクション/主な調査結果

5.2. 治療タイプ別過去市場規模金額(百万米ドル)分析、2019年~2023年

5.3. 治療タイプ別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

5.3.1. 医薬品

5.3.1.1. 経口剤

5.3.1.2. 外用薬

5.3.2. レーザー

5.3.2.1. C02アブレイティブ・レーザー

5.3.2.2. Nd:YAGレーザー

5.3.2.3. 二波長近赤外レーザー

5.3.2.4. 光線力学療法

5.4. 治療タイプ別前年比成長トレンド分析(2019年~2023年

5.5. 治療タイプ別絶対額機会分析、2024~2034年

6. 適応症別の世界市場分析2019~2023年および予測2024~2034年

6.1. イントロダクション/主な調査結果

6.2. 適応症別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

6.3. 現在および将来の市場規模金額(百万米ドル)分析および適応症別予測、2024年~2034年

6.3.1. 遠位爪下爪真菌症

6.3.2. 白色表在性爪甲真菌症

6.3.3. 近位爪下爪真菌症

6.3.4. カンジダ性爪真菌症

6.3.5. 全壊性爪甲真菌症

6.4. 適応症別前年比成長トレンド分析(2019年~2023年

6.5. 適応症別の絶対額機会分析、2024年~2034年

7. 世界市場分析2019〜2023年および予測2024〜2034年、性別

7.1. はじめに / 主要な調査結果

7.2. 性別ごとの過去の市場規模金額(百万米ドル)分析、2019年~2023年

7.3. 性別ごとの現在および将来の市場規模金額(百万米ドル)分析と予測、2024年~2034年

7.3.1. 男性

7.3.2. 女性

7.4. 性別による前年比成長トレンド分析(2019年~2023年

7.5. 性別による絶対額機会分析、2024~2034年

8. 世界市場分析2019〜2023年および予測2024〜2034年、年齢層別

8.1. イントロダクション/主な調査結果

8.2. 年齢層別の過去の市場規模金額(百万米ドル)分析、2019年~2023年

8.3. 年齢層別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

8.3.1. 0〜18歳

8.3.2. 18〜39歳

8.3.3. 40~64歳

8.3.4. 65歳以上

8.4. 年齢層別前年比成長トレンド分析(2019年~2023年

8.5. 年齢層別の絶対額機会分析、2024~2034年

9. エンドユーザー別の世界市場分析2019〜2023年および予測2024〜2034年

9.1. はじめに/主な調査結果

9.2. エンドユーザー別の過去市場規模金額(百万米ドル)分析、2019年~2023年

9.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)分析と予測、2024年~2034年

9.3.1. 機関投資家向け販売

9.3.1.1. 病院

9.3.1.2. 皮膚科クリニック

9.3.2. 小売販売

9.3.2.1. 小売薬局

9.3.2.2. ドラッグストア

9.3.2.3. 通信販売薬局・オンライン販売

9.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

9.5. エンドユーザー別絶対額機会分析、2024年~2034年

10. 地域別の世界市場分析2019〜2023年および予測2024〜2034年

10.1. はじめに

10.2. 2019年から2023年までの地域別過去市場規模金額(百万米ドル)分析

10.3. 地域別の現在の市場規模金額(百万米ドル)分析と予測、2024年~2034年

10.3.1. 北米

10.3.2. 中南米

10.3.3. 西ヨーロッパ

10.3.4. 東欧

10.3.5. 南アジア・太平洋

10.3.6. 東アジア

10.3.7. 中東・アフリカ

10.4. 地域別市場魅力度分析

11. 北米市場分析2019~2023年および予測2024~2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

11.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. 米国

11.2.1.2. カナダ

11.2.2. 治療タイプ別

11.2.3. 適応症別

11.2.4. 性別

11.2.5. 年齢層別

11.2.6. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 治療タイプ別

11.3.3. 適応症別

11.3.4. 性別

11.3.5. 年齢層別

11.3.6. エンドユーザー別

11.4. キーポイント

12. ラテンアメリカ市場分析2019~2023年および予測2024~2034年:国別

12.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

12.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ブラジル

12.2.1.2. メキシコ

12.2.1.3. その他のラテンアメリカ

12.2.2. 治療タイプ別

12.2.3. 適応症別

12.2.4. 性別

12.2.5. 年齢層別

12.2.6. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 治療タイプ別

12.3.3. 適応症別

12.3.4. 性別

12.3.5. 年齢層別

12.3.6. エンドユーザー別

12.4. キーポイント

13. 西欧市場分析2019〜2023年および予測2024〜2034年:国別

13.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

13.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. ドイツ

13.2.1.2. イギリス

13.2.1.3. フランス

13.2.1.4. スペイン

13.2.1.5. イタリア

13.2.1.6. その他の西ヨーロッパ

13.2.2. 治療タイプ別

13.2.3. 適応症別

13.2.4. 性別

13.2.5. 年齢層別

13.2.6. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 治療タイプ別

13.3.3. 適応症別

13.3.4. 性別

13.3.5. 年齢層別

13.3.6. エンドユーザー別

13.4. キーポイント

14. 東欧市場の分析 2019~2023年および予測 2024~2034年:国別

14.1. 市場分類別過去市場規模金額(百万米ドル)推移分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. ポーランド

14.2.1.2. ロシア

14.2.1.3. チェコ共和国

14.2.1.4. ルーマニア

14.2.1.5. その他の東欧諸国

14.2.2. 治療タイプ別

14.2.3. 適応症別

14.2.4. 性別

14.2.5. 年齢層別

14.2.6. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 治療タイプ別

14.3.3. 適応症別

14.3.4. 性別

14.3.5. 年齢層別

14.3.6. エンドユーザー別

14.4. キーポイント

15. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

15.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

15.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

15.2.1. 国別

15.2.1.1. インド

15.2.1.2. バングラデシュ

15.2.1.3. オーストラリア

15.2.1.4. ニュージーランド

15.2.1.5. その他の南アジア・太平洋地域

15.2.2. 治療タイプ別

15.2.3. 適応症別

15.2.4. 性別

15.2.5. 年齢層別

15.2.6. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 治療タイプ別

15.3.3. 適応症別

15.3.4. 性別

15.3.5. 年齢層別

15.3.6. エンドユーザー別

15.4. キーポイント

16. 東アジア市場の国別分析 2019〜2023年および予測 2024〜2034年

16.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

16.2. 市場分類別市場規模金額(百万米ドル)予測:2024年~2034年

16.2.1. 国別

16.2.1.1. 中国

16.2.1.2. 日本

16.2.1.3. 韓国

16.2.2. 治療タイプ別

16.2.3. 適応症別

16.2.4. 性別

16.2.5. 年齢層別

16.2.6. エンドユーザー別

16.3. 市場魅力度分析

16.3.1. 国別

16.3.2. 治療タイプ別

16.3.3. 適応症別

16.3.4. 性別

16.3.5. 年齢層別

16.3.6. エンドユーザー別

16.4. キーポイント

17. 中東・アフリカ市場の国別分析 2019〜2023年および予測 2024〜2034年

17.1. 市場分類別過去市場規模金額(百万米ドル)推移分析(2019年~2023年

17.2. 市場分類別市場規模金額(百万米ドル)予測、2024年~2034年

17.2.1. 国別

17.2.1.1. GCC諸国

17.2.1.2. 南アフリカ

17.2.1.3. イスラエル

17.2.1.4. その他のMEA

17.2.2. 治療タイプ別

17.2.3. 適応症別

17.2.4. 性別

17.2.5. 年齢層別

17.2.6. エンドユーザー別

17.3. 市場魅力度分析

17.3.1. 国別

17.3.2. 治療タイプ別

17.3.3. 適応症別

17.3.4. 性別

17.3.5. 年齢層別

17.3.6. エンドユーザー別

17.4. キーポイント

18. 主要国市場分析

18.1. 米国

18.1.1. 価格分析

18.1.2. 市場シェア分析(2023年

18.1.2.1. 治療タイプ別

18.1.2.2. 適応症別

18.1.2.3. 性別

18.1.2.4. 年齢層別

18.1.2.5. エンドユーザー別

18.2. カナダ

18.2.1. 価格分析

18.2.2. 市場シェア分析(2023年

18.2.2.1. 治療タイプ別

18.2.2.2. 適応症別

18.2.2.3. 性別

18.2.2.4. 年齢層別

18.2.2.5. エンドユーザー別

18.3. ブラジル

18.3.1. 価格分析

18.3.2. 市場シェア分析、2023年

18.3.2.1. 治療タイプ別

18.3.2.2. 適応症別

18.3.2.3. 性別

18.3.2.4. 年齢層別

18.3.2.5. エンドユーザー別

18.4. メキシコ

18.4.1. 価格分析

18.4.2. 市場シェア分析(2023年

18.4.2.1. 治療タイプ別

18.4.2.2. 適応症別

18.4.2.3. 性別

18.4.2.4. 年齢層別

18.4.2.5. エンドユーザー別

18.5. ドイツ

18.5.1. 価格分析

18.5.2. 市場シェア分析、2023年

18.5.2.1. 治療タイプ別

18.5.2.2. 適応症別

18.5.2.3. 性別

18.5.2.4. 年齢層別

18.5.2.5. エンドユーザー別

18.6. 英国

18.6.1. 価格分析

18.6.2. 市場シェア分析(2023年

18.6.2.1. 治療タイプ別

18.6.2.2. 適応症別

18.6.2.3. 性別

18.6.2.4. 年齢層別

18.6.2.5. エンドユーザー別

18.7. フランス

18.7.1. 価格分析

18.7.2. 市場シェア分析、2023年

18.7.2.1. 治療タイプ別

18.7.2.2. 適応症別

18.7.2.3. 性別

18.7.2.4. 年齢層別

18.7.2.5. エンドユーザー別

18.8. スペイン

18.8.1. 価格分析

18.8.2. 市場シェア分析、2023年

18.8.2.1. 治療タイプ別

18.8.2.2. 適応症別

18.8.2.3. 性別

18.8.2.4. 年齢層別

18.8.2.5. エンドユーザー別

18.9. イタリア

18.9.1. 価格分析

18.9.2. 市場シェア分析(2023年

18.9.2.1. 治療タイプ別

18.9.2.2. 適応症別

18.9.2.3. 性別

18.9.2.4. 年齢層別

18.9.2.5. エンドユーザー別

18.10. ポーランド

18.10.1. 価格分析

18.10.2. 市場シェア分析、2023年

18.10.2.1. 治療タイプ別

18.10.2.2. 適応症別

18.10.2.3. 性別

18.10.2.4. 年齢層別

18.10.2.5. エンドユーザー別

18.11. ロシア

18.11.1. 価格分析

18.11.2. 市場シェア分析(2023年

18.11.2.1. 治療タイプ別

18.11.2.2. 適応症別

18.11.2.3. 性別

18.11.2.4. 年齢層別

18.11.2.5. エンドユーザー別

18.12. チェコ共和国

18.12.1. 価格分析

18.12.2. 市場シェア分析、2023年

18.12.2.1. 治療タイプ別

18.12.2.2. 適応症別

18.12.2.3. 性別

18.12.2.4. 年齢層別

18.12.2.5. エンドユーザー別

18.13. ルーマニア

18.13.1. 価格分析

18.13.2. 市場シェア分析、2023年

18.13.2.1. 治療タイプ別

18.13.2.2. 適応症別

18.13.2.3. 性別

18.13.2.4. 年齢層別

18.13.2.5. エンドユーザー別

18.14. インド

18.14.1. 価格分析

18.14.2. 市場シェア分析、2023年

18.14.2.1. 治療タイプ別

18.14.2.2. 適応症別

18.14.2.3. 性別

18.14.2.4. 年齢層別

18.14.2.5. エンドユーザー別

18.15. バングラデシュ

18.15.1. 価格分析

18.15.2. 市場シェア分析(2023年

18.15.2.1. 治療タイプ別

18.15.2.2. 適応症別

18.15.2.3. 性別

18.15.2.4. 年齢層別

18.15.2.5. エンドユーザー別

18.16. オーストラリア

18.16.1. 価格分析

18.16.2. 市場シェア分析、2023年

18.16.2.1. 治療タイプ別

18.16.2.2. 適応症別

18.16.2.3. 性別

18.16.2.4. 年齢層別

18.16.2.5. エンドユーザー別

18.17. ニュージーランド

18.17.1. 価格分析

18.17.2. 市場シェア分析(2023年

18.17.2.1. 治療タイプ別

18.17.2.2. 適応症別

18.17.2.3. 性別

18.17.2.4. 年齢層別

18.17.2.5. エンドユーザー別

18.18. 中国

18.18.1. 価格分析

18.18.2. 市場シェア分析(2023年

18.18.2.1. 治療タイプ別

18.18.2.2. 適応症別

18.18.2.3. 性別

18.18.2.4. 年齢層別

18.18.2.5. エンドユーザー別

18.19. 日本

18.19.1. 価格分析

18.19.2. 市場シェア分析、2023年

18.19.2.1. 治療タイプ別

18.19.2.2. 適応症別

18.19.2.3. 性別

18.19.2.4. 年齢層別

18.19.2.5. エンドユーザー別

18.20. 韓国

18.20.1. 価格分析

18.20.2. 市場シェア分析(2023年

18.20.2.1. 治療タイプ別

18.20.2.2. 適応症別

18.20.2.3. 性別

18.20.2.4. 年齢層別

18.20.2.5. エンドユーザー別

18.21. GCC諸国

18.21.1. 価格分析

18.21.2. 市場シェア分析(2023年

18.21.2.1. 治療タイプ別

18.21.2.2. 適応症別

18.21.2.3. 性別

18.21.2.4. 年齢層別

18.21.2.5. エンドユーザー別

18.22. 南アフリカ

18.22.1. 価格分析

18.22.2. 市場シェア分析、2023年

18.22.2.1. 治療タイプ別

18.22.2.2. 適応症別

18.22.2.3. 性別

18.22.2.4. 年齢層別

18.22.2.5. エンドユーザー別

18.23. イスラエル

18.23.1. 価格分析

18.23.2. 市場シェア分析、2023年

18.23.2.1. 治療タイプ別

18.23.2.2. 適応症別

18.23.2.3. 性別

18.23.2.4. 年齢層別

18.23.2.5. エンドユーザー別

19. 市場構造分析

19.1. 競争ダッシュボード

19.2. 競合ベンチマーキング

19.3. トッププレーヤーの市場シェア分析

19.3.1. 地域別

19.3.2. 治療タイプ別

19.3.3. 適応症別

19.3.4. 性別

19.3.5. 年齢層別

19.3.6. エンドユーザー別

20. 競合分析

20.1. 競争の深層

20.1.1. ボシュ・ヘルス

20.1.1.1. 概要

20.1.1.2. 製品ポートフォリオ

20.1.1.3. 市場セグメント別の収益性

20.1.1.4. 販売拠点

20.1.1.5. 戦略の概要

20.1.1.5.1. マーケティング戦略

20.1.2. ガルデルマ社

20.1.2.1. 概要

20.1.2.2. 製品ポートフォリオ

20.1.2.3. 市場セグメント別の収益性

20.1.2.4. 販売拠点

20.1.2.5. 戦略の概要

20.1.2.5.1. マーケティング戦略

20.1.3. ノバルティスAG

20.1.3.1. 概要

20.1.3.2. 製品ポートフォリオ

20.1.3.3. 市場セグメント別の収益性

20.1.3.4. 販売拠点

20.1.3.5. 戦略の概要

20.1.3.5.1. マーケティング戦略

20.1.4. ファイザー

20.1.4.1. 概要

20.1.4.2. 製品ポートフォリオ

20.1.4.3. 市場セグメント別の収益性

20.1.4.4. 販売拠点

20.1.4.5. 戦略の概要

20.1.4.5.1. マーケティング戦略

20.1.5. モバーグ・ファーマAB

20.1.5.1. 概要

20.1.5.2. 製品ポートフォリオ

20.1.5.3. 市場セグメント別収益性

20.1.5.4. 販売拠点

20.1.5.5. 戦略の概要

20.1.5.5.1. マーケティング戦略

20.1.6. バイエル

20.1.6.1. 概要

20.1.6.2. 製品ポートフォリオ

20.1.6.3. 市場セグメント別収益性

20.1.6.4. 販売拠点

20.1.6.5. 戦略の概要

20.1.6.5.1. マーケティング戦略

20.1.7. ドクター・レディーズ・ラボラトリーズ・リミテッド

20.1.7.1. 概要

20.1.7.2. 製品ポートフォリオ

20.1.7.3. 市場セグメント別の収益性

20.1.7.4. 販売拠点

20.1.7.5. 戦略の概要

20.1.7.5.1. マーケティング戦略

20.1.8. シプラ社

20.1.8.1. 概要

20.1.8.2. 製品ポートフォリオ

20.1.8.3. 市場セグメント別の収益性

20.1.8.4. 販売拠点

20.1.8.5. 戦略の概要

20.1.8.5.1. マーケティング戦略

20.1.9. メディメトリックス社

20.1.9.1. 概要

20.1.9.2. 製品ポートフォリオ

20.1.9.3. 市場セグメント別の収益性

20.1.9.4. 販売拠点

20.1.9.5. 戦略の概要

20.1.9.5.1. マーケティング戦略

20.1.10. サノフィS.A.

20.1.10.1. 概要

20.1.10.2. 製品ポートフォリオ

20.1.10.3. 市場セグメント別の収益性

20.1.10.4. 販売拠点

20.1.10.5. 戦略の概要

20.1.10.5.1. マーケティング戦略

20.1.11. グラクソ・スミスクライン社

20.1.11.1. 概要

20.1.11.2. 製品ポートフォリオ

20.1.11.3. 市場セグメント別の収益性

20.1.11.4. 販売拠点

20.1.11.5. 戦略の概要

20.1.11.5.1. マーケティング戦略

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***