世界の画像診断センター市場規模(2025~2035年):種類別(コンピュータ断層撮影(CTスキャン)センター、医療用放射線研究所、歯科用&医療用X線研究所、その他)、用途別、エンドユーザー別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

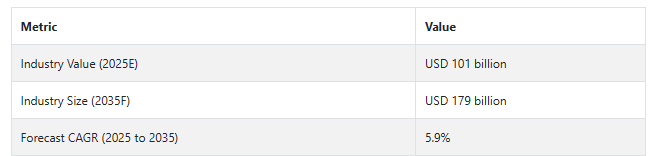

世界の画像診断センター市場は、2024年の960億米ドルから2035年には1790億米ドルに達する見込みです。予測期間中(2025年~2035年)の年平均成長率は5.9%と予測されています。世界的な高齢化も成長の原動力となっており、加齢に伴う疾患により画像診断が必要になる可能性が高いためです。

今後10年間で、業界は1.8倍に成長し、782億米ドルの成長機会が見込まれます。これは、画像診断センター市場が有望であり、拡大と投資の可能性が大きいことを示しています。

このような成長には、診断の有効性と効果を向上させるために画像診断モダリティに人工知能(AI)を導入するための進歩など、一定の推進力があります。また、がん、心血管、神経などの慢性疾患の罹患率が高くなっていることも、新しい画像技術の需要を後押ししています。

世界的な高齢化も画像診断センターが必要とされるもう一つの理由です。高齢化社会では、他のどの人口よりも多くの医療画像診断を受けています。

画像診断センター市場を牽引する主な市場ダイナミクスと成長要因は何ですか?

画像診断センター市場は、癌、心血管疾患、神経疾患など、早期発見と介入計画のために高度な画像診断を必要とする疾患の割合の上昇に伴い、着実に成長しています。

より良い患者ケアのために最新の画像診断センターに投資するのは医療従事者であるため、価値に基づいたケアと疾患の早期発見を採用する血管性も業界の成長を後押ししています。

これに加えて、AIベースの画像処理、高精細CTスキャン、MRI、ハイブリッド画像処理装置などの新技術は、診断の生産性とワークフローの効率を大幅に向上させています。

また、画像誘導による診断や介入により、低侵襲手技の需要が高まっていることも、高度な画像技術の展開を後押ししています。アジア太平洋地域では、医療インフラ、医療旅行、政府プログラムの増加に伴い、画像診断への投資が爆発的に増加しています。

画像診断センター市場にはどのような製品セグメントがありますか?

画像診断センター市場は、種類別、用途別、エンドユーザー別に区分されます。主な種類別には、コンピュータ断層撮影(CTスキャン)センター、医療放射線研究所、歯科・医療用X線研究所、超音波画像診断センター、磁気共鳴画像診断(MRI)センターなどがあります。CTスキャンセンターとMRIセンターは、複雑な診断のための詳細な画像診断を提供し、X線と超音波施設は、整形外科、心臓病学、軟部組織の評価における日常的な診断に対応しています。

主な用途には、心臓病学、腫瘍学、神経学、整形外科学、消化器病学、婦人科学などがあります。画像診断は、心臓疾患、癌、脳疾患、筋骨格系疾患、消化器系疾患の発見に重要な役割を果たします。

エンドユーザーは、病院、画像診断センター、その他。病院は、患者数の多さと高度な画像処理設備でリードしています。しかし、画像診断センターは費用対効果が高く、迅速なサービスで急成長しています。特別診療所や外来部門も、徐々にではありますが、確実に先進的な画像技術を導入し、診断を強化しています。

画像診断センター市場の成長と需要は、地域によってどのような違いがありますか?

北米の画像診断センター市場は、慢性疾患の割合の増加、強固な医療インフラ、画像技術の創造への継続的な投資により拡大しています。また、業界の主要企業による支援、画像診断におけるAI導入のための政府プログラム、支援的な償還政策が市場成長に寄与しています。

ヨーロッパもこの分野での主要な貢献国であり、ドイツ、フランス、イギリスなどの国々が画像処理方法の革新とデジタル放射線技術に重点を置いています。アジア太平洋地域は急速に拡大しており、その背景には、中国やインドの新興国における医療費の増加、医療ツーリズム、治療の可用性などがあります。

画像診断の費用対効果を高め、利用しやすくするための政府の取り組みが、市場拡大の重要な原動力となっています。ラテンアメリカや中東でも画像診断の利用が拡大していますが、これは質の高い医療施設への需要が高まっていることに加え、病気の早期発見やその方法に対する意識が高まっているためです。

画像診断センター市場の成長を制限している主な課題は何ですか?

画像診断センター市場が巨大な成長機会に直面しているにもかかわらず、市場はいくつかの課題に直面しています。特に価格に敏感な市場においては、高額な装置と画像診断センター設立のための莫大な投資が市場の成長を制限しています。

MRIやPETスキャンなどの高度な画像診断モダリティは高価であるため、新興市場で大量に使用することができません。保険償還の制限や規制上の課題が画像診断センターの成長をさらに複雑にしており、厳格なコンプライアンスの問題が新しい画像技術の統合を遅らせています。

一部の地域では、放射線の危険性と専門的な放射線科医の不足が市場拡大の妨げとなっています。これらの制約を克服するため、市場参入企業は費用対効果の高い画像ソリューションを模索し、クラウドやAIベースの画像処理プラットフォームを開発し、スキルギャップを埋めるためのトレーニングプログラムを強化しています。このような課題に対抗するため、AIの導入による十分なワークフローや、合理化された償還政策も設計されています。

画像診断センター市場を形成している主なトレンドは何ですか。また、医療および外科用途全体で、技術進歩がその成長にどのような影響を与えていますか。

技術の進歩は、画像解析、デジタル放射線学、ハイブリッド画像モダリティを最適化するための人工知能の応用を筆頭に、画像診断センター業界を変革しています。コンピュータビジョンベースのソリューションは診断スピードを速め、解釈エラーを減らし、画像診断部門のワークフロー生産性を最適化しています。

また、3Dや4D画像の応用により、特に心臓病学や腫瘍学などの難しい症例の可視化が向上しています。ハンドヘルドやモバイル画像診断装置のユーティリティも増加しており、遠隔地やサービスが行き届いていない地域でも画像診断が受けられるようになっています。クラウドコンピューティング画像プラットフォームと遠隔画像診断(teleradiology)は、遠隔リアルタイム診断とコンサルテーションを提供する可能性を通じて、この分野に革命をもたらしています。

低侵襲治療や画像誘導による治療が増加する傾向にあるため、高度な画像技術に対する需要がさらに高まっています。スマート造影剤、新しいポリマー材料、放射線量低減技術は、患者の安全性と診断精度をさらに向上させています。

医療提供のモデルが病気の予防と早期発見を目指すようになるにつれ、画像診断センターに対する需要はさらに高まっており、技術の進歩が業界成長の主な原動力となっています。

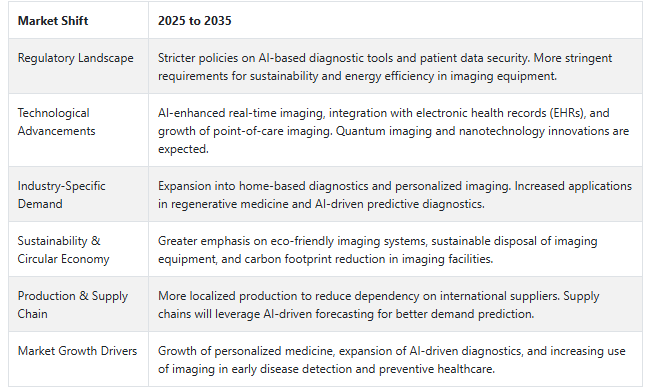

2020年から2024年までの画像診断センター市場の推移と2025年から2035年までの将来動向

画像診断センター市場は、高齢者人口の増加、慢性疾患の罹患率の増加、画像技術の進歩に支えられ、2020年から2024年にかけて堅調に成長。非侵襲的診断やAIを活用した画像解析の需要拡大が市場成長を加速。

2025年から2035年にかけては、AI統合型、ハンドヘルド型、ポータブル型の画像ソリューションなど、画像診断モダリティの革新が継続し、精密診断がますます脚光を浴びることが予想されます。

患者データの安全性とAIベースの診断ソリューションにおける将来の標準への準拠に重点を置き、規制方針はより厳しくなる見込みです。より高速で正確な画像診断への需要は、クラウドイメージング技術と自動化への投資を促進し、一方、持続可能性への取り組みは、省エネ型画像診断装置の開発に先鞭をつけるでしょう。

将来の展望と機会

画像診断センターの将来は、AIベースの画像診断が新たな標準となり、革命的な発展を遂げるでしょう。クラウドストレージはデータへのアクセスを容易にし、ポイントオブケアとポータブルイメージングは医療へのアクセスをさらに拡大します。予測診断は、病気の発見から早期介入へと焦点を再定義するでしょう。

規制機関はAIのガイドラインをさらに合理化し、倫理的な利用を促進し、偏見を減らすでしょう。持続可能性への取り組みにより、リサイクル可能な素材やエネルギー効率の高いイメージング・ソリューションへの投資が促進されます。

精密医療は、画像サプライヤー、AI企業、医療機関の協力により、カスタマイズされた治療のためのリアルタイムでの画像診断に依存するようになります。ブロックチェーンは、画像データのセキュリティにとって最も重要なソリューションになる可能性があります。

2035年までに市場は極めてデジタル化され、患者志向、AI志向となり、自動化と持続可能性が医療画像の未来を塗り替えます。

国別展望

米国(USA)

米国画像診断センター産業は、病気の早期診断の必要性の高まり、高度な画像装置、強力な医療インフラにより、非常に急速な成長率で拡大しています。癌、心血管疾患、神経疾患などの慢性疾患の増加により、画像診断センターの需要が高まっています。

医療費負担適正化法(Affordable Care Act)などの政府プログラムや、画像検査に対するメディケアやメディケイドの払い戻し増加などが市場を活性化させています。人工知能を活用した画像診断、画像クラウドストレージ、ハイブリッド画像技術が診断と精度を加速。

人工知能主導の画像診断、画像クラウドストレージ、ハイブリッド画像技術が診断と精度を加速。画像診断センターへのプライベート・エクイティ投資(特に外来患者市場)が市場を促進。

イギリス(英国)

英国の画像診断センター市場は、高度に発達した公的医療制度、慢性疾患の高い発生率、画像診断センターへの政府支出の強化を背景に、非常に高い成長率を示しています。画像診断サービスは、全国の国民保健サービス(NHS)によって提供されています。

遠隔画像診断ソリューションとAI放射線診断の交差点は、診断の効率と精度を向上させています。ポータブル画像診断装置やポイントオブケア製品も市場成長に貢献しています。医薬品・医療製品規制庁(MHRA)のコンプライアンスにより、画像診断によるサービスや製品が非常に優れた安全性と品質レベルで提供されています。

ドイツ

ドイツの画像診断センター市場は、強固な医療インフラ、技術開発、日常的な画像診断を必要とする高齢者人口の拡大により拡大傾向にあります。ドイツは、精密画像診断とAIベースの画像解析を疾病診断の目的で利用可能にするという点で最先端を走っています。

連邦医薬品医療機器研究所(BfArM)による厳格な規制があるため、より高い安全基準の画像検査が保証されています。私立および公立の医療機関も、ファッショナブルな画像診断センターを目指し、CT、MRI、超音波検査の需要を促進しています。

中国市場の展望

中国画像診断センター市場は、政府の医療費支出の強化、慢性疾患の割合の上昇、画像診断技術の強化により大きく成長しています。健康な中国2030」に向けた政策環境は、特に中国の農村部における医療画像診断の普及率を高める上で重要。

手頃な価格で高品質の画像技術の国内生産が増加し、輸入が減少。人工知能に基づく画像ソリューション、遠隔医療対応診断ソリューション、モバイル画像バンソリューションが画像アクセスを拡大。中国の医療用画像処理市場への外国投資も増加しており、市場全体の成長に拍車をかけています。

国別インサイト

画像診断センター市場は、疾病負担の増大、技術の進歩、政府による医療保険制度により世界的に拡大中。

米国は、診療報酬に適したAIベースの画像診断でリードしています。英国は、NHSが支援するアクセシビリティとポータブルイメージングの進歩を享受しています。ドイツは精密画像処理と強力な規制遵守に優れています。中国は国が支援するイニシアチブ、AI統合、現地製造の拡大により急成長しています。

どの地域でも、遠隔医療ベースの画像ソリューション、クラウドストレージ、AIへの投資が画像診断市場の将来を決定付けています。

カテゴリー別分析

磁気共鳴画像(MRI)センターが画像診断の成長を牽引

画像診断センター市場の将来には、病気の早期診断を可能にする非侵襲的な高解像度画像の性質から、磁気共鳴画像(MRI)センターが確実に含まれます。MRIスキャンは、心臓血管、神経、筋骨格系のイメージングに最大の需要があるため、現在のところ診断の確実な手段となっています。

神経疾患、心血管疾患、整形外科的外傷の有病率の増加がMRIセンターの需要を押し上げています。3T MRI、AIベースのイメージング、オープンスキャナなどのMRI技術の進歩は、診断レベル、患者の快適性を向上させ、スキャン時間を短縮しており、その結果、用途が拡大しています。

北米とヨーロッパは、確立された医療インフラ、患者の意識、オープンな償還政策により、このセグメントを支配しています。アジア太平洋地域、特に中国とインドは、医療投資の増加、病院ネットワークの拡大、高度な画像技術の採用増加により、急速に発展しています。

市場での優位性、他のモダリティと比較した場合のスキャン時間の長さ、メンテナンスと設置にかかる費用などが依然として制約となっていますが、AIの統合、モバイルMRIスキャナー、造影剤を使用しないイメージング技術の技術開発により、これらの制約が解消され、今後の市場の成長が見込まれます。

オンコロジーイメージングがアプリケーションランドスケープを変革

オンコロジー分野は、画像診断センター市場において最も重要で急速に変化している用途の1つです。世界的ながん罹患率の増加に伴い、早期かつ正確な発見がますます重要になっています。PET-CT、MRI、分子イメージングなどの画像モダリティは、がんの診断、治療計画、サーベイランスのまさに中心に位置しています。

がん画像の進化は、肺がん、乳がん、大腸がん、前立腺がんなどの罹患率の上昇によって大きく拍車がかかっています。早期検診に対する政府の支援と、ラジオミクス、AIベースの診断能力、ハイブリッド画像診断装置の成長も、この分野を強力に推進しています。

北米とヨーロッパは、がんに対する意識の高さ、研究開発費の高さ、政府が資金を提供するがん検診イニシアチブを背景に、現在のところ市場を支配しています。しかし、アジア太平洋地域は、がん罹患率の増加、医療へのアクセスの向上、高度な画像ソリューションの導入増加により、高成長セグメントとなりつつあります。

このセグメントの欠点には、高い撮影率、放射線被曝の問題、遠隔地へのアクセスの制限などがあります。しかし、低線量イメージング技術、AIベースのソフトウェアによる自動診断、PET-MRIハイブリッド技術の研究により、これらの制約が解消され、持続的な市場成長が期待されます。

競合分析

画像診断センター市場は、疾病の早期発見に対する需要の高まり、画像診断モダリティ技術の革新、医療インフラの拡大により、着実に成長しています。

AIベースの診断、クラウドイメージング技術、3D/4D超音波イメージング技術が業界を変革しています。これとは別に、企業は患者ケアと組織効率の向上のために、放射線ワークフローの最適化、ベッドサイドイメージングソリューション、持続可能性への投資を採用しています。

画像診断センター業界の主要企業には、Fujifilm Holdings Corporation、Carestream Health Inc.、General Electric Company、Hitachi Medical Corporation、Siemens、Shimadzu Corporation、SimonMed/Dignity Health、Hologic Inc.、Medical Imaging Corp.、Samsung Medison Co.Ltd.など。

富士フイルムホールディングス株式会社

富士フイルムは、デジタルX線撮影、AIイメージング、モバイルX線ソリューションのリーダーであり、患者の安全のための低線量撮影に重点を置いています。富士フイルムは、放射線ワークフローの生産性を向上させるため、クラウドPACSと持続可能性への取り組みに投資しています。

ゼネラル・エレクトリック・カンパニー(GEヘルスケア)

GEヘルスケアは、MRI、CT、超音波技術で業界をリードし、EdisonプラットフォームでAIベースの診断を1つの傘下に収めています。また、精密画像診断、遠隔放射線診断、ワークフロー自動化ソリューションをリードし、診断のスピードと正確性を確保しています。

シーメンス・ヘルティニアス

シーメンス・ヘルティニアーズは、MRI、CT、分子イメージングに強みを持ち、AIを活用して自律型診断を提供しています。精密医療、ロボット画像診断、スマート放射線ワークフローを信奉し、効率性と患者の転帰を実現します。

日立メディコ

日立メディコは、オープンMRIと超音波画像診断、患者の快適性、AIベースの診断のパイオニアです。日立メディコは、3Dイメージング技術や低ノイズMRIシステムの最先端を追求し、優れた患者体験を実現しています。

Fact.MRは、最近発行されたレポートの中で、地域ごとに位置づけられた画像診断センター市場の主要メーカーの価格ポイント、売上成長、生産能力、推測される技術拡張に関する詳細な情報を提供しています。

画像診断センター市場のセグメンテーション

種類別

コンピュータ断層撮影(CTスキャン)センター

医療用放射線研究所

歯科または医療用X線研究所

超音波画像診断センター

磁気共鳴画像(MRI)センター

用途別

心臓病学

腫瘍学

神経学

整形外科

消化器内科

婦人科

その他

エンドユーザー別

病院

画像診断センター

その他

地域別

北米

中南米

西ヨーロッパ

東ヨーロッパ

東アジア

南アジア・太平洋

中東・アフリカ

エグゼクティブサマリー

分類と市場定義を含む業界紹介

マクロ経済要因、市場ダイナミクス、最近の業界動向を含む動向と成功要因

2020年から2024年までの世界需要分析と2025年から2035年までの予測(過去分析と将来予測を含む

価格分析

2020年から2024年までの世界分析と2025年から2035年までの予測

種類別

用途別

エンドユーザー別

種類別

コンピュータ断層撮影(CTスキャン)センター

医療放射線研究所

歯科・医療X線研究所

超音波画像診断センター

磁気共鳴画像(MRI)センター

用途別

心臓病学

腫瘍学

神経学

整形外科

消化器内科

婦人科

その他

エンドユーザー別

病院

画像診断センター

その他

地域別

北米

中南米

東アジア

南アジア・太平洋

西ヨーロッパ

東ヨーロッパ

中東・アフリカ

北米主要セグメント・国別売上分析 2020~2024年および2025~2035年予測

中南米 売上高分析 2020~2024年と2025~2035年の予測:主要セグメント別/国別

東アジアの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別、国別

南アジア・太平洋地域 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

西欧 売上高分析 2020~2024年および2025~2035年予測:主要セグメント・国別

東ヨーロッパの販売分析 2020~2024年と2025~2035年の予測:主要セグメント別、国別

中東・アフリカ 主要セグメント・国別売上分析 2020~2024年および2025~2035年予測

30ヶ国の種類別、用途別、エンドユーザー別の2035年までの売上高予測

競合評価、主要企業別シェア分析、競合ダッシュボード

企業プロフィール

Fujifilm Holdings Corporation

Carestream Health Inc.

General Electric Company

Hitachi Medical Corporation

Siemens

Shimadzu Corporation

SimonMed/Dignity Health

Hologic Inc.

Medical Imaging Corp.

Samsung Medison Co. Ltd.

*** 本調査レポートに関するお問い合わせ ***