診断用画像装置の世界市場:製品タイプ別(X線装置、超音波画像診断装置、核医学画像診断装置、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Diagnostic Imaging Devices Market by Product Type (X-ray Equipment, Ultrasound Imaging Systems, Nuclear Imaging Systems, Magnetic Resonance Imaging, Computed Tomography Scanners), Application (Gynecology, Oncology, Orthopedics, Cardiology, Gastroenterology, Neurology), End Use (Hospitals and clinics, Diagnostic Centers, Research Institutes), and Regional Analysis from 2024 to 2031

診断用画像装置市場の規模とシェア分析

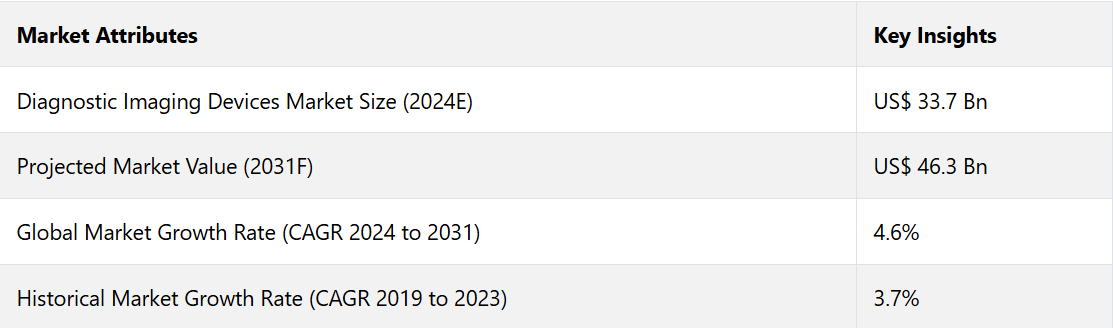

診断用画像装置市場は、2024年までに337億米ドルに達すると予測されています。予測期間中のCAGRは4.6%で、2031年には463億米ドルに達すると予測されています。新興国の政府当局は、診断施設を含む医療インフラの開発を優先しています。アジア太平洋地域は、医療への意識の高まり、保険適用、手頃な価格設定により、この業界をリードする地域として浮上すると予測されています。

2つ以上の画像モダリティを組み合わせ、診断精度の向上を実現するハイブリッド画像診断システムは、拡大が見込まれています。この業界のメーカーは、放射線被ばくへの懸念に対応するため、低線量、ポータブル、高効率のCTおよびX線システムの開発に取り組んでいます。

ポータブルX線および超音波装置は、予測期間の終了までに市場シェアの26%を占めることが予想されています。GEのVscanのようなハンドヘルド超音波装置は、その手頃な価格、可搬性、高画質により、人気が高まっています。

業界の主なハイライト

- 消費電力を抑えた環境にやさしい画像診断システムは、採用が増加すると予想されています。

- 画像診断装置と病院情報システム(HIS)やクラウドプラットフォームとの統合が進む傾向にあるため、データ管理とアクセス性が向上する見込みです。

- 特に腫瘍学や神経学の分野で、分子イメージングや機能的磁気共鳴画像法(fMRI)などの個別化された機能的な画像診断技術が普及し、高度な画像診断ツールの需要が高まると予測されています。

- ハイブリッド画像診断システムは、早期かつ正確な疾患検出のために、腫瘍学、神経学、心臓学の分野で応用されることが期待されています。

- 製品タイプ別では、メンテナンスが容易であることから、X線カテゴリーは2031年までの年間平均成長率(CAGR)5.8%を維持すると予測されています。

- 用途別では、がんの早期発見に対する需要の高まりにより、腫瘍学分野はCAGR 8.3%を確保すると予測されています。

- アジア太平洋地域の診断用画像装置市場は、主要国における急速な経済成長により、22.3%の市場シェアを維持すると予測されています。

- 北米の診断用画像装置市場は、AI搭載画像装置の普及拡大により、市場シェア38.4%を記録する見通しです。

アジア太平洋の診断用画像装置市場は、政府による診断用画像への投資により、収益性の高い市場に成長

インドや中国などの国々における急速な経済成長により、アジア太平洋地域では医療インフラへの高額投資が可能になっています。この地域の医療費は2023年には毎年8%の割合で増加しました。アジア太平洋地域だけで、2023年には2億3000万人以上が糖尿病を発症し、世界糖尿病患者の50%を占めています。この地域は2024年には22.3%のシェアを占めることが予測されています。

高齢化と生活様式の変化により、癌や心血管疾患が増加しています。 これらの疾患の早期発見と管理には、MRI や CT スキャンなどの画像診断がますます利用されるようになっています。 アジア太平洋地域の都市人口は、2031年までに35億人に達すると推定されており、それにより高度な診断施設へのアクセスも増加すると考えられます。

この地域の政府当局は、国家医療イニシアティブの一環として、画像診断に多額の投資を行っています。「健康中国2030」や「アユシュマン・バーラト計画」などの政策は、5億人以上の人々に手頃な価格の診断サービスを提供すると同時に、画像診断サービスを農村部や医療過疎地域にも拡大することを目的としています。

乳がんに対する意識の高まりが北米での日常的な画像診断を促進

北米、特に米国は、常に世界の医療費支出をリードしています。2023年には、同国の医療費支出は4兆7000億米ドルに達し、GDPの18%近くを占めました。この高額な支出は、AI搭載の画像診断装置やPET/CTのようなハイブリッドシステムのような高度な診断技術への投資を支えています。この地域では、救急医療や遠隔地での使用を目的としたポータブルX線装置や超音波装置の需要が高く、2024年には市場シェアの38.4%を占める見通しです。

米国には、Hologic、GEヘルスケア、シーメンス・ヘルシニアーズなど、画像診断技術開発のトップ企業が拠点を置いています。この地域は、世界的な医療用画像の研究開発の45%を占めており、画像診断技術の進歩を牽引しています。

乳がんや心血管疾患などの疾病に対する啓発活動が広く行われていることも、日常的な画像診断を促進しています。例えば、米国では毎年約4,000万例のマンモグラフィが実施されており、乳房の画像診断は最大の適用分野のひとつとなっています。

X線装置の低価格化により、新興経済圏で好まれる選択肢に

2031年までに、世界全体でのX線検査の件数は年間50億件を超えると推定されており、医療におけるX線検査の重要な役割を反映しています。業界ではアナログシステムからデジタルX線撮影(DR)システムへの移行が進んでいます。DRシステムは、従来の方法と比較して放射線被ばくを30%低減しながら、高速の画像処理と取得を実現します。

X線は、結核や肺がんの検出のための胸部X線撮影のような日常的なスクリーニング検査にも使用されており、予防医療の分野での利用が拡大しています。世界中の政府当局や医療サービス提供者は予防医療プログラムに投資しており、それにより需要が増加しています。

MRIやCTなどのモダリティと比較すると、X線システムは手頃な価格で維持管理も容易です。この手頃な価格が、医療予算が限られている新興経済国や、高度な画像診断システムへのアクセスが制限されている農村部でX線が好まれる理由となっています。

腫瘍学への応用を促進する早期発見への需要の高まり

世界保健機関(WHO)の統計によると、がんの新規患者数は2023年の2,000万人から、2040年には年間3,000万人に増加すると推定されています。CT、MRI、PETスキャンなどの画像診断は、早期発見、腫瘍の正確な病期分類、治療計画およびモニタリングに不可欠です。

がんの早期発見に対する需要の高まりは、生存率と治療結果を大幅に改善します。例えば、早期に発見された限局性乳がんの5年生存率は99%であるのに対し、進行期で発見された場合は30%にとどまります。 診断用画像は、乳がんのマンモグラフィーや肺がんの低線量CTスキャンなどの早期発見プログラムにおいて重要な役割を果たします。

市場導入と傾向分析

医療提供者が早期かつ正確な診断に対する高まる需要に応えるために高度な画像ソリューションを採用しているため、画像診断装置市場は予測期間全体を通じて成長を続けると推定されています。

AIの統合、携帯型装置、ハイブリッド画像システムからの大きな貢献が拡大を促進すると予測されています。2023年までに、世界人口の6人に1人が60歳以上となり、画像診断に必要な慢性疾患に対する脆弱性が高まります。

アルゴリズムへのAIの採用により、効率的かつ正確な画像解釈が可能になり、放射線科医の作業負荷を40%削減できる可能性が高い。AIの支援によるリアルタイムの意思決定は、がん検出、心血管画像、神経学的評価における診断精度の向上に役立つ。地方や発展途上国では、救急医療におけるポイントオブケア診断の需要が増加し、需要が急増すると予想される。

過去の成長と今後の見通し

診断用画像装置市場は、過去の期間において、年間平均成長率(CAGR)3.7%という堅調な成長を遂げました。 この期間中、慢性疾患の発生率が増加したことにより、高度な診断用画像技術に対する需要が高まりました。

国際がん研究機関(IARC)によると、世界中でのがん患者数は2018年の1,800万人から2023年には約2,000万人に増加すると見られており、CT、MRI、PETイメージングのニーズが高まっています。

新型コロナウイルス(COVID-19)のパンデミックにより、特にCTスキャンや胸部X線などの画像診断の使用がさらに加速し、COVID-19患者の肺関連合併症の検出に役立っています。 病院では、パンデミックのピーク時にCT画像の量が30~40%増加したと報告されています。 この歴史的な時期における画像診断法の進歩により、診断精度と患者の安全性が向上しました。

市場成長の推進要因

効率的かつ費用対効果の高い診断を可能にする画像診断技術の進歩

画像診断技術の進歩は、さまざまな病状に対して正確かつ迅速で費用対効果の高い診断を可能にする診断用画像装置に革命をもたらしています。MRI技術の最近の進歩は、画像解像度の向上とスキャン時間の短縮に重点を置いています。MRIは、効率的かつ正確な診断を行うための28.2%のシェアを占めると推定されています。

高磁場MRIスキャナー、例えば7T MRIは、特に小さな病変、神経疾患、腫瘍の検出に役立つ、きわめて詳細な超高解像度の画像を提供します。 コンピューター断層撮影(CT)技術の進歩は、画質とスキャン速度の向上を図りつつ、放射線被ばくの低減に重点を置いています。

新しいデュアルエナジーCTや高解像度CTスキャナーは、放射線量を抑えながら迅速かつ詳細な画像化を可能にします。これは、特に小児や放射線に敏感な患者グループにとって重要なことです。反復再構成アルゴリズムは、優れた画質を維持しながらCTスキャンに必要な放射線量を減少させます。

画像診断の用途の多様化が拡大を後押し

診断用画像ソリューションは、ますます多様化する医療の状況や専門分野に適用されるようになり、従来の用途に限定されなくなっています。世界保健機関(WHO)によると、がんは世界で2番目に多い死因です。

世界的にがんの発生率が上昇し続けているため、がんの検出、診断、モニタリングを行う高度な画像技術に対する需要が高まっています。2040年までに、世界のがん患者数は2,950万人に達すると推定されています。MRI、PET-CT、マンモグラフィーなどの画像診断技術は、がんの早期発見、病期診断、治療モニタリングに不可欠です。

WHOの報告によると、心血管疾患による死亡は世界で1790万人に達し、全死亡の31%を占めています。心血管画像診断の進歩により、心臓疾患の診断と管理は大幅に改善されました。CT血管造影は、特に冠動脈疾患が疑われる患者の血管評価のための標準的な画像診断技術となっています。

診断用画像装置は歯科用画像や獣医用画像にも応用されています。3D画像やコーンビームCT(CBCT)は、歯科用画像アプリケーションにおいて著しい成長を遂げている分野です。MRI、CTスキャン、超音波などの高度な技術は、特にペットや家畜などの動物の診断に使用されています。

市場の抑制要因

熟練した専門家の不足が重大な課題として浮上

熟練した専門家、特に放射線科医や画像診断技師の不足は、業界にとって重大な課題です。この不足により、高度な画像診断技術の利用が制限されるだけでなく、診断や治療が遅れ、患者の予後に悪影響を及ぼすことになります。

2023年に英国王立放射線学会(RCR)が実施した調査では、英国では放射線科医が34%不足しており、現在の需要を満たすにはさらに2,000人の放射線科医が必要であることが明らかになりました。この不足により、患者は診断画像の結果を得るのに遅れが生じることになります。例えば、

- 英国の放射線科の約75%が、通常の画像診断に1か月以上の遅れが生じていると報告しています。 米国放射線学会(ACR)は、放射線科医が過剰な負担を強いられていることを強調し、需要の高まりに対応するために、推奨される症例数を2倍近く処理しているため、エラー率が高くなり、燃え尽き症候群になるケースが多いと指摘しています。

また、世界保健機関(WHO)は、特に低中所得国において、技術者の不足も指摘しています。米国のような高所得国では、業務量の負担や給与の低さから、画像診断技術者の離職率が高い状況です。2022年の労働統計局の調査では、画像診断技術者の職に就く新卒者の数が、10年前と比較して7%減少していることが指摘されています。

市場成長の機会

診断用画像装置とITソリューションの統合

画像診断装置とITソリューションの統合は、医療分野に革命をもたらす変革的なトレンドです。この統合により、シームレスなデータ管理、高度な分析のサポート、リアルタイム共有の促進が可能になり、画像診断の効率性、正確性、およびアクセス性が向上します。

迅速かつ正確な診断に対するニーズの高まりと、価値に基づく医療へのシフトは、医療サービスの向上に不可欠なものとなりつつあります。 医用画像を電子的に保存、取得、管理、共有するPACS(Picture Archiving and Communication Systems)は、画像診断における最も重要なIT統合の1つです。

PACSの利用により、画像の検索に費やす時間を最小限に抑え、効率を高めるとともに、フィルムの物理的な保管に関連するコストを削減することができます。 画像診断装置を電子カルテ(EHR)と統合することで、画像診断結果を他の患者の健康データとリアルタイムで共有することが可能になります。

持続可能性と環境に配慮したイノベーションが医療従事者に利益をもたらす

環境への関心の高まりにより、医療システムは二酸化炭素排出量の削減に努め、持続可能性と環境に配慮したイノベーションに焦点を当てるようになってきています。 企業は、エネルギー効率に優れ、環境に配慮した画像ソリューションを開発することで、規制圧力や市場の需要に対応しています。 これらのイノベーションは、医療提供者に業務コストの削減、診断手順の効率化、患者の安全性の向上といった利益をもたらすと同時に、世界的な持続可能性の目標にも貢献しています。

企業は、消費電力を抑え、効率的に動作するエネルギー効率の高いモデルを開発することで、エネルギー消費量を削減しています。例えば、GEヘルスケアは、従来モデルと比較してエネルギー消費量を40%削減したエネルギー効率の高いMRIスキャナーを発売しました。フィリップスも、旧モデルと比較して30%少ないエネルギーを使用するシステムを搭載した、エネルギー効率の高いMRIおよびCTスキャナーを発売しました。

持続可能性に向けた幅広い傾向により、診断画像企業は、有害物質の使用を削減しながら、自社製品にリサイクル可能な素材を取り入れるようになってきています。シーメンス・ヘルシニアーズによると、同社の画像診断装置の素材の約70%はリサイクル可能です。キヤノン・メディカル・システムズは、水の消費量を40%削減する水のリサイクルシステムを含む、製造工程における節水技術を導入しています。

診断用画像装置市場の競合状況

この業界の企業は、AI搭載の画像処理、3D画像処理、MRIやCTスキャナーの改良など、最新技術の開発に継続的に投資しています。投資の目的は、正確な診断、効率的な処理、患者の治療結果の改善です。ポータブル超音波診断装置、携帯型画像処理ソリューション、ポイント・オブ・ケア診断用の小型機器は、企業が発展途上市場やスペースに限りがある病院への対応を模索する中で、注目を集めています。

診断画像分野の市場をリードする企業は、通常、製品ポートフォリオを拡大するために、新しい技術にアクセスするために小規模で革新的な企業を買収しています。企業は、ターゲットとなるオーディエンスのニーズを理解し、製品採用を促進しながら製品設計を強化するために、病院、診療所、研究機関と提携する傾向が強まっています。

最近の業界動向

- 2024年10月、イリノイ州に本社を置くGEヘルスケアは、多用途超音波システムの新製品Versana Premier™を発売した。このシステムは、一般診療、産婦人科、筋骨格系(MSK)、心臓病学など、さまざまな臨床専門分野やケア領域におけるワークフローを改善する自動化およびAI対応の生産性ツールを提供する。

- 2024年10月、オンタリオ州に拠点を置くArrayus Technologies Inc.は、子宮筋腫組織の切除用MRIガイド集束超音波システムについて、カナダ保健省の承認を取得した。

- 2024年9月、ソウルに拠点を置くSamsung Medisonは、胎児超音波AIソフトウェア企業であるSonio SASを買収した。

- 2024年7月、フィリップス・インドはスター・イメージングと提携し、17のサブスペシャリティにわたるMRI技術に関する国際標準のトレーニングを提供するインド初のMRIトレーニングスクールを開校した

- 2024年3月、アムステルダムに拠点を置くフィリップスは、AI駆動の定量的脳画像ツールを開発するために、シンセティックMRと提携した。このツールは、多発性硬化症(MS)、外傷性脳損傷、認知症などの疾患の診断に役立つ。

- 2023年11月、シカゴに本社を置くHOPPRは、すべての医療用画像モダリティにわたって画像間およびテキストから画像への学習を可能にするB2B基盤モデル「Grace」を発表した。 2024年9月後半、HOPPRとDeepHealthは、このモデルを商品化するための提携を締結した。このモデルは、生成型人工知能(GenAI)の一形態であり、がん検出のための微調整モデルの開発を支援する。

診断用画像装置業界のセグメンテーション

製品タイプ別

- X線装置

- 超音波画像診断装置

- 核医学画像診断装置

- 磁気共鳴画像診断装置(MRI

- コンピュータ断層撮影(CT)スキャナー

- その他

用途別

- 婦人科

- 腫瘍科

- 整形外科

- 心臓科

- 消化器科

- 神経科

- その他

最終用途別

- 病院および診療所

- 診断センター

- 研究機関

- その他

地域別

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバル診断用画像装置市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品タイプ採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 流通チャネル/マーケットプレイスの一覧

3.4.1.1. 小売

3.4.1.2. 補聴器

3.4.1.3. Eコマース

3.4.2. エンドユーザー(業界)の一覧

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2023年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品別嗜好

5. 世界の診断用画像装置市場の見通し:2019年~2023年の実績および2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 市場規模(百万米ドル)の分析(2019年~2023年)

5.2.2. 市場規模(百万米ドル)の分析と予測(2024年~2031年)

5.3. グローバル診断用画像装置市場の見通し:製品タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別:市場規模(米ドル百万)および数量(単位)の推移、2019年~2023年

5.3.3. 製品タイプ別:市場規模(米ドル百万)および数量(単位)の推移および予測、2024年~2031年

5.3.3.1. X線装置

5.3.3.2. 超音波画像診断装置

5.3.3.3. 核医学画像診断装置

5.3.3.4. 磁気共鳴画像(MRI)装置

5.3.3.5. コンピュータ断層撮影(CT)スキャナー

5.3.3.6. その他

5.3.4. 市場魅力度分析:製品タイプ

5.4. グローバル診断用画像装置市場の見通し:用途

5.4.1. はじめに/主な調査結果

5.4.2. 用途別市場規模(US$ Mn)の推移分析、2019年~2023年

5.4.3. アプリケーション別、2024年から2031年の現在の市場規模(US$ Mn)分析と予測

5.4.3.1. 婦人科

5.4.3.2. 腫瘍学

5.4.3.3. 整形外科

5.4.3.4. 循環器学

5.4.3.5. 消化器学

5.4.3.6. 神経科

5.4.3.7. その他

5.4.4. 市場の魅力分析:用途

5.5. 世界の診断用画像装置市場の見通し:用途別

5.5.1. はじめに/主な調査結果

5.5.2. 用途別の市場規模(US$ Mn)の推移分析、2019年~2023年

5.5.3. 用途別:現在の市場規模(US$ Mn)分析および予測、2024年~2031年

5.5.3.1. 病院および診療所

5.5.3.2. 診断センター

5.5.3.3. 研究機関

5.5.3.4. その他

5.5.4. 市場の魅力分析:エンドユーズ

6. 世界の診断用画像装置市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(百万米ドル)および数量(単位)の分析、

6.3. 地域別、現在の市場規模(US$ Mn)および数量(単位)の分析と予測、2024年~2031年

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米の画像診断装置市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. 用途別

7.2.4. 最終用途別

7.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

7.4.1. X線装置

7.4.2. 超音波画像診断装置

7.4.3. 核医学画像診断装置

7.4.4. 磁気共鳴画像診断装置(MRI

7.4.5. コンピュータ断層撮影(CT)スキャナー

7.4.6. その他

7.5. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

7.5.1. 婦人科

7.5.2. 腫瘍学

7.5.3. 整形外科

7.5.4. 循環器学

7.5.5. 消化器科

7.5.6. 神経科

7.5.7. その他

7.6. 現在の市場規模(百万米ドル)分析および予測、エンドユース別、2024年~2031年

7.6.1. 病院および診療所

7.6.2. 診断センター

7.6.3. 研究機関

7.6.4. その他

7.7. 市場魅力度分析

8. ヨーロッパの診断用画像装置市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. 製品タイプ別

8.2.3. 用途別

8.2.4. 最終用途別

8.3. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. ヨーロッパのその他

8.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

8.4.1. X線装置

8.4.2. 超音波画像診断装置

8.4.3. 核医学イメージングシステム

8.4.4. 磁気共鳴画像法(MRI

8.4.5. コンピュータ断層撮影(CT)スキャナー

8.4.6. その他

8.5. 用途別現在の市場規模(US$ Mn)分析と予測、2024年から2031年

8.5.1. 婦人科

8.5.2. 腫瘍学

8.5.3. 整形外科

8.5.4. 循環器学

8.5.5. 消化器学

8.5.6. 神経学

8.5.7. その他

8.6. 2024年から2031年のエンドユーズ別、現在の市場規模(US$ Mn)の分析と予測

8.6.1. 病院およびクリニック

8.6.2. 診断センター

8.6.3. 研究機関

8.6.4. その他

8.7. 市場魅力度分析

9. 東アジアの診断用画像装置市場の見通し:2019年~2023年の実績と2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

9.2.1. 国別

9.2.2. 製品タイプ別

9.2.3. 用途別

9.2.4. 最終用途別

9.3. 2024年から2031年の国別市場規模(百万米ドル)の現状分析と予測

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

9.4.1. X線装置

9.4.2. 超音波画像診断装置

9.4.3. 核医学画像診断装置

9.4.4. 磁気共鳴画像診断装置(MRI

9.4.5. コンピュータ断層撮影(CT)スキャナー

9.4.6. その他

9.5. 用途別市場規模(US$ Mn)分析および予測、2024年~2031年

9.5.1. 婦人科

9.5.2. 腫瘍学

9.5.3. 整形外科

9.5.4. 循環器学

9.5.5. 消化器科

9.5.6. 神経科

9.5.7. その他

9.6. 現在の市場規模(百万米ドル)分析および予測、エンドユース別、2024年~2031年

9.6.1. 病院および診療所

9.6.2. 診断センター

9.6.3. 研究機関

9.6.4. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアの診断用画像装置市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. 用途別

10.2.4. 最終用途別

10.3. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他

10.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の分析と予測、2024年~2031年

10.4.1. X線装置

10.4.2. 超音波画像診断装置

10.4.3. 核医学画像診断装置

10.4.4. 磁気共鳴画像診断装置(MRI

10.4.5. コンピュータ断層撮影(CT)スキャナー

10.4.6. その他

10.5. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

10.5.1. 婦人科

10.5.2. 腫瘍学

10.5.3. 整形外科

10.5.4. 循環器科

10.5.5. 消化器科

10.5.6. 神経科

10.5.7. その他

10.6. 現在の市場規模(US$ Mn)分析および予測、エンドユース別、2024年~2031年

10.6.1. 病院および診療所

10.6.2. 診断センター

10.6.3. 研究機関

10.6.4. その他

10.7. 市場魅力度分析

11. ラテンアメリカ診断用画像装置市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

11.2.1. 国別

11.2.2. 製品タイプ別

11.2.3. 用途別

11.2.4. 最終用途別

11.3. 国別、2024年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. ラテンアメリカその他

11.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2024年~2031年

11.4.1. X線装置

11.4.2. 超音波画像診断装置

11.4.3. 核医学画像診断装置

11.4.4. 磁気共鳴画像診断装置(MRI

11.4.5. コンピュータ断層撮影(CT)スキャナー

11.4.6. その他

11.5. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

11.5.1. 婦人科

11.5.2. 腫瘍学

11.5.3. 整形外科

11.5.4. 循環器科

11.5.5. 消化器科

11.5.6. 神経科

11.5.7. その他

11.6. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

11.6.1. 病院および診療所

11.6.2. 診断センター

11.6.3. 研究機関

11.6.4. その他

11.7. 市場魅力度分析

12. 中東およびアフリカの診断用画像装置市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 市場規模(US$ Mn)の推移(2019年~2023年)分析、市場別

12.2.1. 国別

12.2.2. 製品タイプ別

12.2.3. 用途別

12.2.4. 最終用途別

12.3. 市場規模(百万米ドル)の分析と予測、国別、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他地域

12.4. 製品タイプ別:市場規模(百万米ドル)および数量(単位)分析と予測、2024年~2031年

12.4.1. X線装置

12.4.2. 超音波画像診断システム

12.4.3. 核医学画像診断システム

12.4.4. 磁気共鳴画像(MRI)

12.4.5. コンピュータ断層撮影(CT)スキャナー

12.4.6. その他

12.5. 用途別市場規模(US$ Mn)分析と予測、2024年~2031年

12.5.1. 婦人科

12.5.2. 腫瘍学

12.5.3. 整形外科

12.5.4. 循環器科

12.5.5. 消化器科

12.5.6. 神経科

12.5.7. その他

12.6. 現在の市場規模(US$ Mn)分析と予測、エンドユース別、2024年~2031年

12.6.1. 病院および診療所

12.6.2. 診断センター

12.6.3. 研究機関

12.6.4. その他

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***