世界のディーゼルエンジン市場(2025年~2033年):コンポーネント別、車両タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

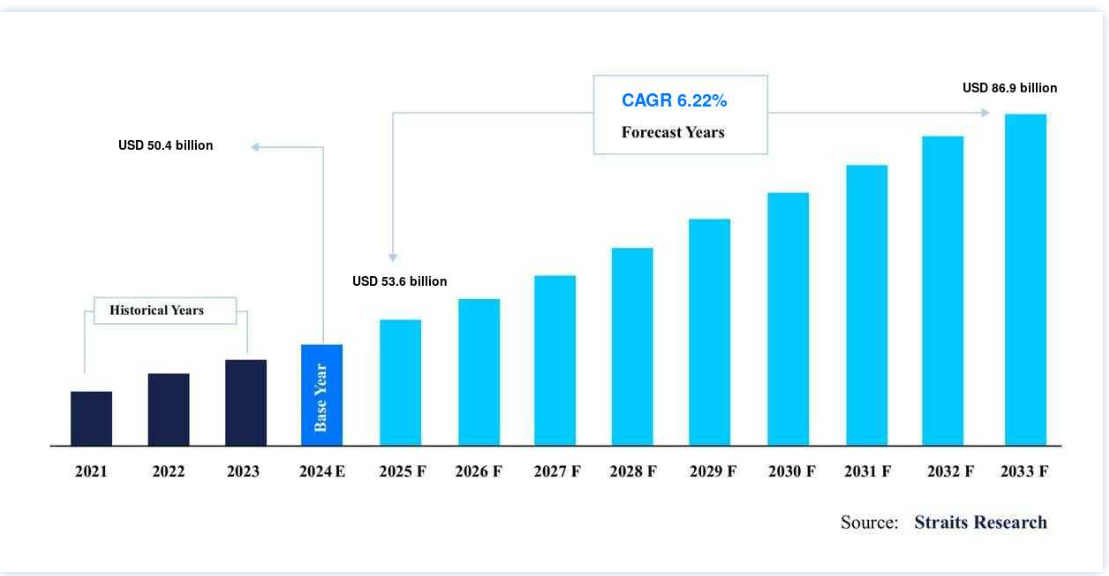

世界のディーゼルエンジン市場規模は、2024年には504億米ドルと評価され、2025年には536億米ドルから、2033年には869億米ドルに達すると予測されている。2025年には60億ドルであったのが、2033年には869億ドルに達し、予測期間中(2025-2033年)の年平均成長率は6.22%である;

ディーゼルエンジンは、圧縮着火に頼って燃料(通常はディーゼル)を燃焼させ、自動車、機械、産業用機器の動力源とする内燃機関である。 ガソリンエンジンとは異なり、ディーゼルエンジンはその効率性と耐久性で知られ、建設、輸送、農業、発電など、高トルク出力を必要とするヘビーデューティー用途に最適である。

世界市場は、活況を呈する工業化と、特に新興経済圏におけるインフラ投資の増加によって支配されており、その結果、さまざまな分野でディーゼルエンジンの用途が急増している。 北米や欧州のような地域では、市場は依然として大きいものの、成長はより緩やかなペースとなっている。 これは主に、排出ガス削減を目的とした規制圧力の高まりと、よりクリーンな代替エネルギーへのシフトによるものである。

これらの地域では、持続可能性の目標を達成するためにディーゼル・エンジンが先進技術と統合されつつあり、ハイブリッドや電気ソリューションが重視されるようになっている。 しかし、ディーゼルエンジンは、高出力と信頼性が最優先される建設や農業などの分野では、引き続き重要な役割を担っている。 よりクリーンで効率的なディーゼルエンジン技術の開発が進んでいるため、これらの産業におけるディーゼルエンジンの関連性と需要は当面続くと予想される。

ディーゼルエンジン市場動向

再生可能ディーゼルとバイオ燃料の統合

再生可能ディーゼルとバイオ燃料の世界ディーゼルエンジン市場への統合は、環境の持続可能性と気候変動に対する懸念の高まりに後押しされ、勢いを増している。 バイオマスや廃油から生産される再生可能ディーゼルは、化学的には石油ベースのディーゼルと同じだが、カーボンフットプリントが大幅に低い。 このようなクリーンな燃料源へのシフトは、特に低炭素燃料基準(LCFS)が再生可能ディーゼルの使用を奨励するカリフォルニアのような地域で、支持を集めている。

さらに、米国の連邦税額控除は、バイオ燃料生産への投資を生産者に促し、市場をさらに牽引している。

例えば、2023年には米国での再生可能ディーゼル生産量は30億ガロン以上に達し、再生可能ディーゼル・プラントに多額の投資を行ったNesteやMarathon Petroleumのような企業に支えられている。

このような再生可能ディーゼルの生産量の急増は、ディーゼルエンジンのパワーと信頼性を維持しながら、より厳しい環境基準を満たし、運輸部門や産業部門からの排出を削減するのに役立っている。

ディーゼルエンジン市場の成長要因

発展途上国におけるディーゼル需要とインフラの成長

ディーゼル・エンジンは、インフラ、輸送、エネルギー生産など、電化の選択肢が限られているか、実用的でないことが多いセクターにおいて、その信頼性と汎用性により、発展途上地域には不可欠な存在であり続けている。 アフリカ、南米、アジアの多くの地域では、農業、鉱業、輸送などの産業においてディーゼルエンジン駆動の機器が不可欠である。 ディーゼル・エンジンは、特に安定した電力網へのアクセスが乏しい地域において、信頼できるエネルギー源を提供する。

米国エネルギー情報局(EIA)は、ディーゼル燃料消費量に関する予測を上方修正し、経済成長とインフラ拡張に牽引され、2050年まで非OECD諸国全体で需要が急増すると予測した。

特に、アジア、アフリカ、ラテンアメリカでは、人口増加と主要産業の発展が続いているため、これらの地域のエネルギー消費量は2020年から2050年の間に50%近く増加すると予想されている。

この傾向は、ディーゼル需要が引き続き堅調であることを裏付けており、ディーゼルは新興市場における産業開発とエネルギー・アクセスの要であり続けている。

市場の抑制

環境規制と電動化へのシフト

環境規制と世界的な電動化へのシフトは、世界市場の成長を制限する主な要因である。 世界中の政府は、気候変動と闘うために、ますます厳しい排出基準を導入しており、ディーゼルエンジンが環境要件を満たすことをより困難にしている。 こうした規制は、ディーゼル・エンジンが大気汚染に大きく寄与している運輸のような産業に特に影響を及ぼす。

さらに、ディーゼル・エンジンは極端な気候、特に極寒または極暑の地域で運用上の課題に直面する。 非常に高い温度では、ディーゼルエンジンの半導体デバイスは抵抗の増加により故障する可能性があり、信号の弱体化や部品の溶融につながります。 逆に、極端な低温では半導体の機能が損なわれる可能性があり、動作範囲は通常-25℃~+150℃である。

カナダやロシアのような厳しい気候では、このように動作が不安定になるため、消費者は電気エンジンのような代替エネルギー・ソリューションを選ぶようになり、これらの地域でのディーゼル・エンジンの成長はさらに制限されることになる。

市場機会

ディーゼルエンジンの効率化と排出ガス低減技術の進歩

世界市場は、ディーゼルエンジンの効率化と排出ガス低減技術の進歩によって大きなチャンスを迎えている。 ターボ過給やコモンレール式直接燃料噴射システムなどの技術革新によって燃料効率が改善され、エンジンはより少ない燃料でより大きなパワーを引き出せるようになった。

例えば、先進の燃料供給と燃焼技術を組み込んだカミンズのX12エンジンは、排出ガスを削減しながら燃料効率を向上させている。

さらに、選択的触媒還元(SCR)と排ガス再循環(EGR)システムは、厳しい排ガス基準を満たすために広く採用されるようになった。 ボルボ・ペンタのようなメーカーは、窒素酸化物(NOx)と粒子状物質(PM)の排出を削減するために、これらの技術を船舶用ディーゼル・エンジンに組み込んでいる。 これらの進歩により、ディーゼルエンジンは、パワー、耐久性、燃費が重要な輸送や農業などの分野で重要な役割を果たし続けることができます。

世界各国の政府が排ガス規制を強化する中、よりクリーンで効率的なディーゼルエンジンへの需要が伸び、業界プレーヤーに有利な機会をもたらすと予想される。

地域別インサイト

アジア太平洋地域:主要地域

アジア太平洋地域は、特に中国、インド、日本などの新興経済圏における自動車セクターの急速な拡大に牽引され、世界市場で圧倒的なシェアを占めている。 地域リーダーである中国は、その強固な製造基盤と、トラックや建設機械を含む大型車におけるディーゼルエンジンの高い需要により、予測期間を通じてその地位を維持すると予想される。

また、同地域における電子商取引分野の成長も商用車需要を大幅に押し上げ、市場の成長をさらに促進すると予想される。 さらに、インドのような国々における都市化の進展とインフラ整備は、特に物流や輸送におけるディーゼルエンジン車の採用を加速させると予想される。

ヨーロッパ:急成長地域

欧州は予測期間中、年平均成長率(CAGR)が2番目に高くなると予測されている。 欧州市場の成長は、電気自動車(EV)需要の高まりと、よりクリーンな輸送ソリューションへのシフトの高まりが大きな原動力となっている。 欧州の自動車メーカーは、自律走行車や電気自動車の技術革新に注力しており、消費者の間で大きな支持を得ている。

特に自動車業界は、車両性能の向上、エネルギー効率の改善、完全自律走行車の開発を可能にする半導体技術に多額の投資を行っている。 消費者の嗜好がスマートカー、コネクテッドカー、自律走行車へと進化するにつれて、高性能ディーゼルエンジンへの需要は持続し、同地域のディーゼルエンジン技術の革新を促進すると予想される。

各国の洞察:米国は重要な市場である

米国:米国は、先進運転支援システム(ADAS)と電気自動車(EV)によって需要が高まっている重要な市場です。 米国が半導体の研究開発に多額の投資を続けており、この分野の売上高の10.3%を占めていることから、自動車業界はよりスマートで効率的な自動車を実現するために、これらの技術への依存度を高めている。 この継続的な技術革新はディーゼルエンジンの性能を向上させ、電気自動車と従来の自動車システムの両方におけるハイテク・ソリューションの需要に貢献している。

中国: 世界最大の半導体消費国である中国は、最大の自動車市場の中心にある。 電気自動車とコネクティッドカーの急速な成長により、政府がEV生産を促進する取り組みを推進する中、ディーゼルエンジンの需要が高まっている。 最近、中国は19の政府と国有投資家が、半導体技術の革新と生産を支援する国家IC基金の第3期に470億ドルを追加拠出すると発表した。 この投資により、ディーゼルエンジン・アプリケーションを含む自動車セクターの進歩がさらに促進されることが期待される。

台湾:台湾は、集積回路の最大の委託製造業者として、世界のディーゼルエンジンのサプライチェーンで重要な役割を果たしている。 台湾政府は台湾半導体産業協会(TSIA)を通じてこの分野を積極的に支援し、プロセス技術やパッケージング・ソリューションの革新を促進している。 ハイエンド半導体生産における台湾の優位性は極めて重要であり、最先端の製造能力の92%に貢献している。 この競争上の優位性は、世界中の自動車メーカーが先進技術を統合し、ディーゼル・エンジンが効率性とコネクティビティに対する高まる要求を満たすことを可能にする鍵である。

韓国:韓国は、自動車アプリケーションに不可欠なメモリとロジック集積回路の主要プレーヤーである。 2030年までに4500億ドルを投資する同国のK-Semiconductor Strategyは、半導体エコシステムの強化、特に人工知能とメモリーソリューション向けの先端チップに焦点を当てている。 この構想には、2024年7月までに新しい半導体製造工場を設立するためのSKハイニックスによる68億ドルの投資が含まれる。 これらの進歩は、ディーゼルエンジン車や電気自動車を含む洗練された自動車システムに対する需要の高まりをサポートする。

ドイツ: 主要自動車メーカーの主要拠点であるドイツは、高性能半導体にとって不可欠な市場です。 自律走行車や電気自動車に向けた動きは、先進的な半導体ソリューションに対する大きな需要を牽引している。 半導体分野への約200億ユーロ(221億5000万ドル)の投資計画により、ドイツは次世代自動車技術をリードする立場にある。 この投資は、半導体の技術革新、特にディーゼルエンジンや電気自動車の性能と効率を向上させるのに不可欠な3D積層技術の成長を促進するという国の目標を支援するものである。

セグメンテーション分析

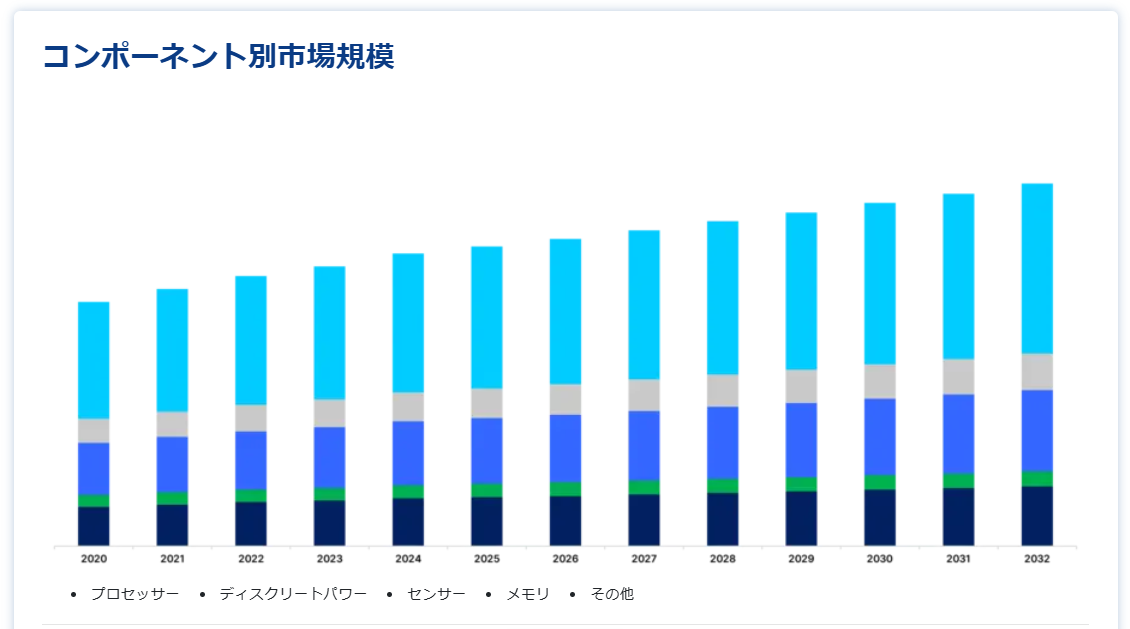

コンポーネント別

プロセッサー・セグメントが最大の市場収益で市場を支配 プロセッサー・セグメントは、ディーゼルエンジンの性能最適化、特にエンジン制御ユニット(ECU)において極めて重要な役割を果たしている。 マルチコアプロセッサは大型車に不可欠で、燃費、排出ガス制御、性能のリアルタイムデータ処理を可能にする。 これらのプロセッサーは、テレマティクスの接続機能もサポートし、車両管理を強化する。 自動車メーカーが厳しい排ガス規制を満たすために先進的なECUを採用するにつれて、高度なプロセッサーの需要が高まっており、この分野はディーゼルエンジン技術の将来にとって極めて重要である。

車種別

大型商用車(HCV)は、ディーゼルの高トルクと燃費効率に依存しているため、市場を支配している。 北米や欧州のように物流産業が確立している地域では、HCVの需要は大きい。 さらに、アジア太平洋地域の新興市場では、急速なインフラ整備を背景に、トラックや建設機械へのディーゼルエンジンの採用が進んでおり、世界市場におけるHCVの成長をさらに促進している。

用途別

パワートレイン部門は、トルク発生やエネルギー変換などの中核機能をカバーし、市場をリードしている。 ディーゼルエンジンは、特にトラクターや掘削機に使用される高排気量エンジンにおいて、その堅牢性と効率性から農業や建設などの産業で支持されている。 これらの用途では、ディーゼルエンジンの信頼性とパワーの恩恵を受けており、過酷な環境下で持続的なエネルギー出力を必要とする作業に適した選択肢となっており、パワートレイン・セグメントの優位性をさらに確固たるものにしている。

推進力タイプ別

ICEセグメントが最大の市場収益で市場を支配 電気推進力の台頭にもかかわらず、内燃エンジン(ICE)は、特に長距離輸送と産業用途のディーゼル市場で支配的なままである。 ディーゼルICEは、その効率と費用対効果で知られ、重作業用の高トルクを提供する。 SCRやEGRのような高度な後処理システムにより、これらのエンジンはますます厳しくなる排出ガス基準に適合することができ、市場での優位性を維持している。

ディーゼルエンジン市場のセグメント

コンポーネント別(2021-2033)

プロセッサー

ディスクリートパワー

センサー

メモリ

その他

自動車タイプ別 (2021-2033)

乗用車

小型商用車(LCV)

大型商用車(HCV)

用途別 (2021-2033)

シャシー

パワートレイン

安全性

テレマティクス&インフォテイメント

ボディ・エレクトロニクス

推進力タイプ別(2021~2033年)

内燃機関

電気

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のディーゼルエンジン市場規模分析

9. 北米のディーゼルエンジン市場分析

10. ヨーロッパのディーゼルエンジン市場分析

11. APACのディーゼルエンジン市場分析

12. 中東・アフリカのディーゼルエンジン市場分析

13. ラタムのディーゼルエンジン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***