ダイエットソフトドリンクの世界市場:タイプ別(炭酸飲料、希釈飲料、フレーバーウォーター、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Diet Soft Drinks Market by Type (Carbonated, Dilutables, Flavored Water, Still and Juice Drinks, Sports and Energy Drinks, Fruit Juice), Flavor (Natural, Artificial), Distribution Channel, and Regional Analysis from 2024 to 2031

ダイエットソフトドリンク市場規模とシェア分析

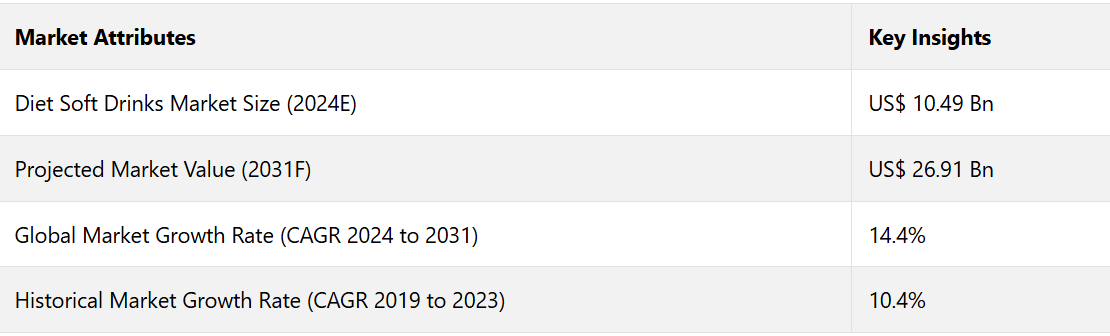

世界のダイエットソフトドリンク市場は、2024年には104.9億米ドルに達すると推定されています。評価期間中、年平均成長率14.4%で成長し、2031年には269.1億米ドルに達すると予測されています。

健康を気遣い、飲みたいものを変える人が増えているため、市場は急速に成長しています。ミレニアル世代やジェネレーションZは、健康志向で低カロリーなものを好むため、このような変化を主導しています。2024年には、市場にいくつかの新製品が投入されました。例えば、

- 2024年1月には、コカ・コーラが健康志向の消費者のニーズに応え、新たな砂糖規定に従うため、無糖飲料のラインナップをさらに追加しました。

また、インドや中国などの新興経済国でも市場が拡大しており、高額な可処分所得を背景に、人々は人工的なフレーバーよりも天然のフレーバーを選ぶ傾向にあります。天然フレーバーは、予測期間において年平均成長率(CAGR)9.1%を記録する見通しです。ダイエット炭酸飲料は、水分補給の選択肢がアクティブなライフスタイルと一致していることから、フィットネス愛好家たちの間で人気が高まっています。

- 例えば米国では、消費者の40%が「低カロリー志向」を自認しており、これがこうした飲料の普及に影響を与えています。

2024年3月に導入された欧州連合(EU)の改正砂糖税など、規制環境の変化は、消費者を健康的な選択へと導くことで市場の成長を後押ししています。

市場の主なハイライト

- 消費者は、カロリーを追加せずに好みの飲料を楽しむ方法を必要としているため、好みの飲料の低カロリー代替品を求める傾向が強まっています。

- アスパルテーム、スクラロース、ステビアなどの人工甘味料の技術革新により、砂糖入り飲料と同等の味を持つダイエット飲料の製造が可能になりました。

- 肥満率の上昇により、体重管理のためにダイエット炭酸飲料などの健康的な代替品を求める人が増えています。

- 消費者は砂糖の過剰摂取によるリスクをより意識するようになり、低カロリー飲料や無糖飲料を好む傾向にあります。

- 2024年には、消費量の増加により、炭酸飲料の市場シェアは42%に達すると推定されています。

- 流通チャネル別では、利便性と多様な飲料が利用できることから、スーパーマーケット/ハイパーマーケットのセグメントが2024年には45%のシェアを占めると予測されています。

- 健康的な飲料を消費する傾向により、北米は2024年には35%の市場シェアを占めると推定されています。

- ヨーロッパは低カロリーまたはゼロカロリーの飲料の発売により、2024年には24%の市場シェアを獲得すると予測されています。

北米では健康志向飲料へのシフトが進む中、順調な成長が見られる

2024年には、北米はダイエット炭酸飲料市場で35%のシェアを占め、引き続き首位を維持しました。この主導的地位は、健康意識の高まりと体重管理や低カロリー飲料への注目が相まって生まれたものです。この地域は、広範な流通ネットワーク、高い購買力、市場リーダーによるイノベーションへの強い注力という恩恵を受けています。

コカ・コーラ ゼロシュガーやペプシ ゼロなどの健康志向の製品が発売されたことで、米国の飲料業界は活気づいています。これらの製品は、砂糖の含有量が少なく、人工的な成分がゼロであることをアピールしています。

規制による制限や、糖分を多く含む飲料の有害性に対する認識の高まりが、北米におけるダイエット炭酸飲料業界の成長を後押ししています。今後も、スーパーやインターネット、コンビニエンスストアなどを通じて、さまざまな味や手軽さが提供されることで、この業界は堅調に推移すると見込まれています。

ヨーロッパでは低カロリーまたはゼロカロリーの飲料の需要が急増

健康志向の高まりと低カロリーまたはゼロカロリーの飲料に対する消費者の需要により、ヨーロッパのダイエットソーダ市場は大幅に拡大しています。2024年には、世界市場における同地域のシェアは24%に達しました。

市場の成長は、味覚の革新や、ゆずや花を配合した製品など、さまざまな製品タイプによって影響を受けており、独特な飲用体験を求める傾向が強まっています。例えば、

- 欧州飲料協会連合(UNESDA)などの規制当局による、2025年までに添加糖分を10%削減する取り組みにより、より多くの人々が健康的なソフトドリンクを選ぶようになりました。

環境に対する消費者の懸念に応えるため、ヨーロッパの企業は持続可能なパッケージや原材料調達を最優先事項としています。ケリー社のTastesenseのような、砂糖を加えることなく味を向上させるイノベーションは、ダイエット炭酸飲料の世界市場におけるヨーロッパの影響力を示しています。

革新的な製品が発売される中、炭酸飲料が注目を集める

炭酸飲料部門は、世界的な需要の高まりにより、今後さらに勢いづき、2024年には総シェアの42%を占めるようになるでしょう。

- コカ・コーラのようなメーカーは、進化する消費者嗜好に応えるべく、革新的なフレーバーを導入しています。例えば、2024年2月には宇宙をイメージした「コカ・コーラ スターライト」を発売しました。

- ペプシコは2024年3月、ペプシ・ゼロシュガーのラインナップを拡充し、大胆な無糖の選択肢を求める健康志向の消費者を惹きつけるためにシトラス風味を追加しました。

無炭酸飲料セグメントは味の多様性では遅れをとっていますが、炭酸技術の革新により、炭酸ダイエット飲料の需要が高まっています。企業は顧客を引きつけ、維持するためにイノベーションを優先しています。

スーパーマーケットとハイパーマーケットがダイエット飲料の幅広い品揃えを提供

2024年には、スーパーマーケットとハイパーマーケットが世界的なダイエット炭酸飲料市場の45%のシェアを占めていました。これは、両者の幅広い品揃えによるものです。また、スーパーマーケットやハイパーマーケットは、顧客がさまざまなブランドの異なるオプションを比較できるため、ショッピング体験の向上にも役立っています。

組織化された小売業界は、スーパーマーケットがプロモーションやお得な情報を提供することで、ダイエット炭酸飲料の認知度を高めています。例えば、

- 2024年2月にウォルマートが全米規模で展開した販促キャンペーンでは、キャンペーン期間中の売り上げが25%増加し、業界におけるトレンドの高まりが示されました。

競争力のある価格設定と迅速な商品回転により、小売チェーンは、価値と利便性を求める幅広い顧客層にアピールできるため、大手飲料メーカーにとって不可欠な存在となっています。

ダイエット炭酸飲料市場の紹介とトレンド分析

ダイエット炭酸飲料の需要は、消費者による選択と健康志向の高まりにより、特にジェネレーションZやミレニアル世代の間で高まっています。健康志向の高まりに伴い、これらの層は砂糖や人工成分の少ない飲料を選ぶ傾向にあります。

コカ・コーラやペプシコなどのメーカーは、この需要に応えるべくステビアなどの天然甘味料を使用した製品を提供しており、これがイノベーションを促進しています。例えば、コカ・コーラ ライフやペプシ ネクストは、天然甘味料を使用し低カロリーであるという消費者のニーズに応えることで人気を博しています。

また、フィットネスやアクティブなライフスタイルのトレンドも市場の成長に大きく貢献しています。低カロリーをベースに、ビタミンや電解質などの健康効果を追加した機能性飲料が、市場の主流となりつつあります。OlipopやPoppiといったブランドは、腸の健康を促進するプレバイオティクス炭酸飲料で、こうしたニッチ市場をリードしています。

規制の変化もまた、このシフトを後押ししています。英国やメキシコなどの国々における厳格な砂糖摂取ガイドラインや課税は、消費者をダイエット炭酸飲料へと向かわせます。2024年には、新たな規制により人工添加物の明確な表示が義務付けられ、メーカーはよりクリーンで透明性の高い配合でイノベーションを行うことが求められます。

これまでの成長と今後の見通し

世界のダイエットソフトドリンク市場は、2019年から2023年の期間に年平均成長率10.4%を記録しました。

- WHOとNIHの推計によると、2021年には世界人口の8人に1人が肥満となり、3840万人が糖尿病を患うとされています。

企業はダイエット飲料の人工甘味料や後味の改善に取り組んでいます。環境に配慮した製品や持続可能なパッケージは、顧客の嗜好を満たすためにますます重要になっています。

業界では、多様な消費者ニーズに応えるため、フルーツ風味のものも含め、さまざまな飲料を提供しています。栄養ニーズや健康目標を満たすためのカスタマイズオプションも模索されています。ダイエット炭酸飲料の需要は、2024年から2031年の予測期間中に、14.4%という好調なCAGRを記録すると推定されています。

市場成長の推進要因

低カロリー代替品に対する消費者の好みが需要を促進

砂糖摂取の健康への悪影響に対する認識の高まりが、低カロリーおよびカロリーゼロ飲料市場を後押ししています。肥満やその他の健康関連の問題が世界的に増加する中、消費者はカロリー摂取と体重を管理するためのより良い選択肢を求めています。ダイエットソーダは、楽しく便利な解決策として捉えられています。

- ヨーロッパでは、2024年の飲料市場におけるゼロカロリーおよび低カロリー飲料の割合は41%に達し、5年前の26%から増加しました。この増加は、健康志向の高まりと、低糖飲料の使用を促す英国の砂糖課税などの法規制によるものです。

- デンマークでは無糖商品の需要が高まり、カールスバーグ・デンマークは2023年5月にカロリーを52%カットした「Somersby Apple Lite」を発売しました。

健康への懸念、消費者の嗜好の変化、持続可能なパッケージ、環境に配慮した製品調達は、業界に影響を与えています。消費者が強い風味と環境への影響の少ない製品を求める中、オーガニック製品が非常に人気を集めています。

人工甘味料の革新が業界を活性化

ステビア、スクラロース、アスパルテームなどの人工甘味料は、低カロリー飲料に対する消費者の関心を高め、ダイエット飲料市場を大きく揺るがしました。アスパルテームは砂糖の200倍の甘さがあるため、メーカーは使用量を減らすことができます。

スクラロースはカロリーがなく、体内で分解されることなく砂糖のような味がします。ステビア・レバウディアナという植物がステビアの原料であり、抗炎症作用と抗酸化作用があります。

ダイエット飲料は、アスパルテームのような人工甘味料によって改良され、風味を向上させながら、国際的な砂糖削減の推奨に従っています。2000年以降、アスパルテームは1,000以上の研究論文の対象となっており、その安全性と有効性が実証されています。

2024年には、安全性、風味、健康上の利点のバランスを追求した新たな処方が登場する可能性が高いでしょう。 これらの処方が、健康志向の消費者の間でダイエット飲料が人気となる要因となるでしょう。

市場抑制要因

健康問題の増加によるダイエット飲料の需要低迷

世界中で6,000以上の製品に使用されているアスパルテーム、スクラロース、サッカリンなどの人工甘味料は、ダイエット飲料業界に健康上の懸念をもたらしました。 調査によると、ヘビーユーザーの40%は腸内細菌叢に変化がみられ、インスリン抵抗性のリスクがあることが示されています。

- 2023年7月のWHOの報告書では、アスパルテームは「ヒトに対する発がん性がある可能性がある」と分類され、消費者の信頼に影響を与え、世界中で規制の見直しが促されました。これにより、米国や欧州などの主要市場では、アスパルテームを含むダイエット飲料の売り上げが15%減少しました。

ステビアの売上は2020年以降、毎年18%の割合で増加しており、企業が天然甘味料へと移行しつつあることを示しています。 これらの傾向は、ペプシコによる羅漢果甘味料製品への投資や、コカ・コーラの「コーク・ライフ」によって裏付けられています。 ペプシの製品ラベルの改訂は、甘味料の安全性について顧客に知らせることを目的とした透明性キャンペーンの重要な例です。 例えば、

- 変化する顧客の期待に応え、規制順守を確保するために、業界は安全な配合と代替成分の開発に年間10億米ドル以上を研究開発に費やしています。

主な市場機会

機能性飲料の台頭が成長の見通しを示す

特にジェネレーションZとミレニアル世代の間で健康増進飲料の需要が高まっていることが、ダイエット炭酸飲料業界の成長を促進すると予測されています。2023年に実施された調査によると、約65%の消費者が、免疫力を高めたり、エネルギーや水分補給をサポートする飲料を好むことが分かりました。一般的に使用される機能性成分には、プロバイオティクス、抗酸化物質、ビタミンDなどがあります。

- ペプシコは2024年2月、リラックスと睡眠を促進するL-テアニンを配合した機能性飲料「ドリフトウェル」を発売しました。

- コカ・コーラは、免疫力を高める亜鉛とビタミンCおよびDを強化したMinute Maid+を発売しました。

- 機能性飲料の発売と比較すると、機能性のない飲料の発売では、第1四半期に消費者による試用が22%増加しました。ストレスを軽減し、エネルギーを増強する効果があるため、高麗人参やアシュワガンダなどのハーブ抽出物はますます人気が高まり、2024年には18%増加しました。

利便性と健康効果を求める健康志向の人々のニーズに応える形で、機能性飲料ビジネスは成長しています。この拡大により、メーカーは製品ラインナップを広げることができ、競争の激しい飲料業界において幅広い顧客を惹きつけることができます。

創造的なマーケティングキャンペーンと製品多様化による新たな可能性の提供

変化する消費者の嗜好に対応するため、ペプシコやコカ・コーラなどの大手飲料企業は販促キャンペーンに資本を投じています。また、ダイエット飲料の幅広いバリエーションの開発も進めています。例えば、

- 2023年1月にブランド名を変更したコカ・コーラ ゼロシュガーは、売り上げが14%増加しました。

- ペプシコは、ペプシ・マックスのラインナップにベリー風味やトロピカル風味を加え、より若い世代にアピールしています。

- コカ・コーラは2024年3月、グローバルな「リアルマジック」キャンペーンを開始しました。このキャンペーンは、より健康でより楽しい飲料を提供するというブランドの取り組みに焦点を当てています。デジタルプラットフォームを通じて、8,000万人以上の消費者にリーチしています。

- ペプシコはフィットネスインフルエンサーと提携し、ダイエット製品にソーシャルメディア広告を使用しました。この戦略により、2024年第3四半期のオンラインエンゲージメントは20%増加しました。

おいしい低カロリー飲料への需要に応えるため、飲料業界は健康志向のトレンドに対応しています。主要企業は独創的な味、成功したマーケティングキャンペーン、市場調査を展開しています。

ダイエット炭酸飲料市場の競争状況

コカ・コーラ、ペプシコ、キーリグ・ドクター・ペッパー、ネスレなどの大企業がダイエット炭酸飲料業界の大部分を占めています。これらの企業が業界をリードしているのは、独創的なマーケティング、幅広い製品、ブランド提携、流通計画によるものです。彼らの成功は、独自のブランド提携と多様な飲料ポートフォリオによるものです。

Cott CorporationやPolar Beveragesなどの企業は、地域ごとの嗜好や専門市場に重点的に取り組んでいます。Unileverは、消費財における経験を生かし、無糖炭酸飲料分野の将来性を調査しています。また、健康志向の消費者向けのより優れた代替品にも重点を置いています。

主要企業は、競争の激しい市場で顧客基盤を拡大するために、既存の製品ラインの再設計や革新的な飲料の導入といった戦略的イニシアティブを実施しています。このアプローチは、ブランドロイヤリティを促進するだけでなく、消費者の進化する好みや嗜好に対応する企業としての立場を強化します。現在、より健康的な低カロリーの代替品が求められています。

最近の業界動向

- 2024年10月、英国を拠点とするXOXO Sodaは、Ocadoと提携し、初のプレバイオティクス炭酸飲料XOXO Sodaを発売した。同製品は、腸に良く、ベジタリアンにも適し、低カロリー、低糖の6種類のフレーバーを提供している。

- 2024年7月、米国に拠点を置くザ・コカ・コーラ・カンパニーは、7月から9月にかけて販促キャンペーンを開始した。 パーソナライズされたダイエットコーラのパック、当たり缶のQRコード、ロンドンとマンチェスターでのリラクゼーション体験ゾーンを提供した。

- 2024年6月、マサチューセッツ州発のオーガニック炭酸水ブランド、ニキシーは、オーガニック・ゼロ・シュガー・ソーダ・ラインを発表した。これは、飲料業界から砂糖、使い捨てプラスチックボトル、有害化学物質を排除することを目的としている。

- 2023年4月、ジャマイカに拠点を置くグレース・フーズは、トロピカルな味わいの3種類のソーダ、コーラ・シャンパン、パイナップル・アイランド・ソーダ、クリーム・ソーダを揃えたグレース・アイランド・ソーダシリーズを発表した。これらは、英国の夏とバーベキューシーズンに人気となるだろう。

- 2024年3月、ミシェル・オバマ氏と共同創業したワシントンに拠点を置くPLEZi Nutrition社は、子供向けの健康的な飲料として、砂糖を70%カットし、無添加で食物繊維を2g配合した炭酸入りフルーツ飲料PLEZi FiZZを発売しました。

ダイエットソフトドリンク業界のセグメンテーション

タイプ別

- 炭酸飲料

- 希釈飲料

- フレーバーウォーター

- 無糖および果汁飲料

- スポーツおよびエナジードリンク

- 果汁飲料

フレーバー別

- 天然

- 人工

流通チャネル別

- ホスピタリティ・レストラン

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- その他

地域別

- 北米

- 欧州

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のダイエットソフトドリンク市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. 業界の発展と主要な市場イベント

1.6. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. ダイエットソフトドリンク市場:バリューチェーン

2.3.1. 主要企業の一覧

2.4. 予測要因 – 関連性と影響

2.5. Covid-19 の影響評価

2.6. 主要規制、クリーンラベル、規格

2.7. 製品の USP / 機能

2.8. PESTLE 分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 価格に影響を与える主な要因

3.2. タイプ別価格

4. 世界のダイエットソフトドリンク市場の見通し:2019年~2023年の実績および2024年~2031年の予測

4.1. 市場規模(10億米ドル)および数量(KL)の分析と予測

4.1.1. 市場規模および数量の分析(2019年~2023年)

4.1.2. 市場規模および数量の予測(2024年~2031年)

4.2. グローバルダイエットソフトドリンク市場の見通し:タイプ別

4.2.1. タイプ別:市場規模(10億米ドル)および数量(KL)の推移、2019年~2023年

4.2.2. タイプ別:市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

4.2.2.1. 炭酸飲料

4.2.2.2. 希釈飲料

4.2.2.3. フレーバーウォーター

4.2.2.4. 無糖・果汁飲料

4.2.2.5. スポーツ・エナジードリンク

4.2.2.6. フルーツジュース

4.2.3. 市場の魅力分析:タイプ別

4.3. 世界のダイエットソフトドリンク市場の見通し:フレーバー別

4.3.1. フレーバー別:市場規模(10億米ドル)および数量(KL)の推移と予測、2019年~2023年

4.3.2. フレーバー別:市場規模(10億米ドル)および数量(KL)の推移と予測、2024年~2031年

4.3.2.1. 天然

4.3.2.2. 人工

4.3.3. 市場魅力度分析:フレーバー

4.4. グローバルダイエットソフトドリンク市場の見通し:流通チャネル

4.4.1. 流通チャネル別市場規模(十億米ドル)および数量(KL)の推移と予測、2019年~2023年

4.4.2. 流通チャネル別:現在の市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

4.4.2.1. ホスピタリティ

4.4.2.2. スーパーマーケット/ハイパーマーケット

4.4.2.3. コンビニエンスストア

4.4.2.4. 専門店

4.4.2.5. オンライン小売

4.4.2.6. その他

4.4.3. 市場の魅力分析:流通チャネル

5. 世界のダイエットソフトドリンク市場の見通し:地域

5.1. 地域別市場規模(10億米ドル)および数量(KL)分析、2019年~2023年

5.2. 地域別現在の市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

5.2.1. 北米

5.2.2. 欧州

5.2.3. 東アジア

5.2.4. 南アジアおよびオセアニア

5.2.5. ラテンアメリカ

5.2.6. 中東およびアフリカ

5.3. 市場の魅力分析:地域

6. 北米ダイエットソフトドリンク市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

6.1. 市場別、歴史的市場規模(10億米ドル)および数量(KL)分析、2019年~2023年

6.1.1. 国別

6.1.2. 種類別

6.1.3. フレーバー別

6.1.4. 流通チャネル別

6.2. 2024年から2031年の国別市場規模(10億米ドル)予測

6.2.1. 米国

6.2.2. カナダ

6.3. 種類別市場規模予測(2024年~2031年、単位:10億米ドル

6.3.1. 炭酸飲料

6.3.2. 希釈飲料

6.3.3. フレーバーウォーター

6.3.4. 無炭酸飲料および果汁飲料

6.3.5. スポーツ飲料およびエナジードリンク

6.3.6. 果汁飲料

6.4. フレーバー別 市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

6.4.1. 天然

6.4.2. 人工

6.5. 流通チャネル別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

6.5.1. ホスピタリティ・レストラン・カフェテリア

6.5.2. スーパーマーケット/ハイパーマーケット

6.5.3. コンビニエンスストア

6.5.4. 専門店

6.5.5. オンライン小売

6.5.6. その他

6.6. 市場の魅力分析

7. 欧州ダイエットソフトドリンク市場の見通し:2019年~2023年の過去と2024年~2031年の予測

7.1. 市場別、2019年~2023年の市場規模(10億米ドル)と数量(KL)分析

7.1.1. 国別

7.1.2. 種類別

7.1.3. フレーバー別

7.1.4. 流通チャネル別

7.2. 国別 2024年~2031年の市場規模(10億米ドル)および数量(KL)予測

7.2.1. ドイツ

7.2.2. フランス

7.2.3. 英国

7.2.4. イタリア

7.2.5. スペイン

7.2.6. ロシア

7.3. タイプ別市場規模予測(2024年~2031年)

7.3.1. 炭酸飲料

7.3.2. 希釈飲料

7.3.3. フレーバーウォーター

7.3.4. 無糖・果汁飲料

7.3.5. スポーツ・エナジードリンク

7.3.6. フルーツジュース

7.4. フレーバー別市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

7.4.1. 天然

7.4.2. 人工

7.5. 流通チャネル別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

7.5.1. ホスピタリティ・レストラン・カフェテリア

7.5.2. スーパーマーケット/ハイパーマーケット

7.5.3. コンビニエンスストア

7.5.4. 専門店

7.5.5. オンライン小売

7.5.6. その他

7.6. 市場の魅力分析

8. 東アジアダイエットソフトドリンク市場の見通し:2019年~2023年の実績と2024年~2031年の予測

8.1. 市場別:市場規模(10億米ドル)および数量(KL)分析、2019年~2023年

8.1.1. 国別

8.1.2. タイプ別

8.1.3. フレーバー別

8.1.4. 流通チャネル別

8.2. 国別 2024年~2031年の市場規模(10億米ドル)および数量(KL)予測

8.2.1. 中国

8.2.2. 日本

8.2.3. 韓国

8.3. 種類別 2024年~2031年の市場規模(10億米ドル)予測

8.3.1. 炭酸飲料

8.3.2. 希釈飲料

8.3.3. フレーバーウォーター

8.3.4. 無糖飲料および果汁飲料

8.3.5. スポーツ飲料およびエナジードリンク

8.3.6. 果汁飲料

8.4. フレーバー別 市場規模(十億米ドル)および数量(KL)予測、2024年~2031年

8.4.1. 天然

8.4.2. 人工

8.5. 流通チャネル別 市場規模(十億米ドル)および数量(KL)予測、2024年~2031年

8.5.1. ホスピタリティ・レストラン・カフェテリア

8.5.2. スーパーマーケット/ハイパーマーケット

8.5.3. コンビニエンスストア

8.5.4. 専門店

8.5.5. オンライン小売

8.5.6. その他

8.6. 市場の魅力分析

9. 南アジアおよびオセアニアのダイエット清涼飲料市場の見通し:2019年~2023年の市場規模(US$ Bn)および数量(KL)の推移と2024年~2031年の予測

9.1. 市場別、2019年~2023年の市場規模(US$ Bn)および数量(KL)の推移

9.1.1. 国別

9.1.2. タイプ別

9.1.3. フレーバー別

9.1.4. 流通チャネル別

9.2. 国別 2024年~2031年の市場規模(10億米ドル)および数量(KL)予測

9.2.1. インド

9.2.2. 東南アジア

9.2.3. オーストラリアおよびニュージーランド

9.2.4. 南アジアおよびオセアニアのその他

9.3. タイプ別 市場規模予測(2024年~2031年、単位:10億米ドル)

9.3.1. 炭酸飲料

9.3.2. 希釈飲料

9.3.3. フレーバーウォーター

9.3.4. 無糖飲料および果汁飲料

9.3.5. スポーツドリンクおよびエナジードリンク

9.3.6. フルーツジュース

9.4. フレーバー別 市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

9.4.1. ナチュラル

9.4.2. 人工

9.5. 流通チャネル別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

9.5.1. ホスピタリティ・レストラン・カフェテリア

9.5.2. スーパーマーケット/ハイパーマーケット

9.5.3. コンビニエンスストア

9.5.4. 専門店

9.5.5. オンライン小売

9.5.6. その他

9.6. 市場の魅力分析

10. ラテンアメリカダイエットソフトドリンク市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年

10.1. 市場別、2019年~2023年の歴史的市場規模(10億米ドル)および数量(KL)分析

10.1.1. 国別

10.1.2. 種類別

10.1.3. フレーバー別

10.1.4. 流通チャネル別

10.2. 国別市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

10.2.1. ブラジル

10.2.2. メキシコ

10.3. タイプ別、2024年から2031年の市場規模(10億米ドル)予測

10.3.1. 炭酸飲料

10.3.2. 希釈飲料

10.3.3. フレーバーウォーター

10.3.4. 無糖飲料および果汁飲料

10.3.5. スポーツドリンクおよびエナジードリンク

10.3.6. フルーツジュース

10.4. フレーバー別 市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

10.4.1. ナチュラル

10.4.2. 人工

10.5. 流通チャネル別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

10.5.1. ホスピタリティ・レストラン・カフェテリア

10.5.2. スーパーマーケット/ハイパーマーケット

10.5.3. コンビニエンスストア

10.5.4. 専門店

10.5.5. オンライン小売

10.5.6. その他

10.6. 市場の魅力分析

11. 中東およびアフリカのダイエットソフトドリンク市場の見通し:2019年~2023年の過去と2024年~2031年の予測

11.1. 市場別、2019年~2023年の過去における市場規模(10億米ドル)および数量(KL)分析

11.1.1. 国別

11.1.2. 種類別

11.1.3. フレーバー別

11.1.4. 流通チャネル別

11.2. 国別 市場規模(US$ Bn)および数量(KL)予測、2024年~2031年

11.2.1. GCC

11.2.2. 南アフリカ

11.2.3. 北アフリカ

11.3. 種類別 市場規模予測(2024年~2031年、単位:10億米ドル

11.3.1. 炭酸飲料

11.3.2. 希釈飲料

11.3.3. フレーバーウォーター

11.3.4. 無糖・果汁飲料

11.3.5. スポーツ・エナジードリンク

11.3.6. フルーツジュース

11.4. フレーバー別 市場規模(10億米ドル)および数量(KL)予測、2024年~2031年

11.4.1. 天然

11.4.2. 人工

11.5. 流通チャネル別 市場規模予測(2024年~2031年)

11.5.1. ホスピタリティ・レストラン・カフェ

11.5.2. スーパーマーケット/ハイパーマーケット

11.5.3. コンビニエンスストア

11.5.4. 専門店

11.5.5. オンライン小売

11.5.6. その他

11.6. 市場の魅力分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 市場ごとの競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.2.3. 層構造分析

12.2.4. 地域別存在感分析

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***