世界のディファレンシャルアセンブリ市場(2025年~2033年):車両タイプ別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

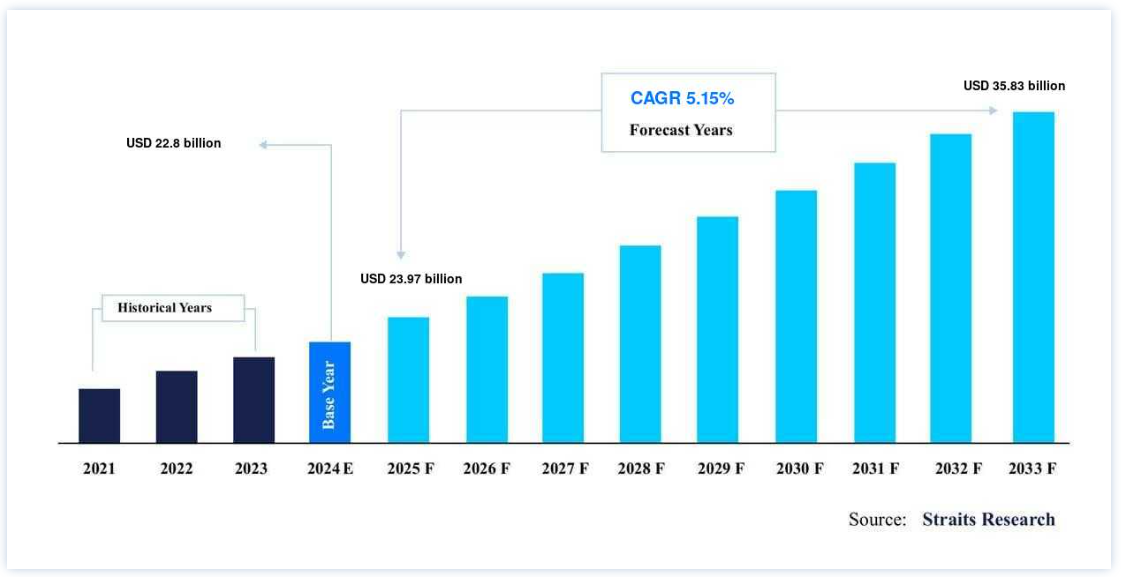

ディファレンシャルアセンブリの世界市場規模は、2024年には228億米ドルと評価され、2025年には23.2025年には9,700億ドル 、2033年には358.3億ドルに達し、予測期間(2025-2033年)の年平均成長率(CAGR)は5.15%となる。 予測期間中のディファレンシャルアッセンブリー市場シェアの増加は、低燃費車の使用、より厳しい性能基準、(AWD)および(4WD)商用車を搭載した車両数の増加に関連している。

ディファレンシャルアセンブリは、自動車のドライブトレインに不可欠なコンポーネントであり、その主な機能は、接続された2つの車輪の回転数が互いに比例するように保つことである。 それがどこに配置されているかにかかわらず、それは不可欠な車両部品です。 その目的は、車輪が様々な速度で動くことを可能にすることである。 様々な地域における自動車の生産が、ディファレンシャルアセンブリの需要を牽引している。 全輪駆動(AWD)と四輪駆動(4WD)の自動車市場の成長が、ディファレンシャル・アッセンブリー市場の拡大を支えることが燃料となっている。 相手先商標製品メーカーとディファレンシャルアッセンブリーメーカーは、ディファレンシャルアッセンブリーの調達に関して長期契約や協定を結んでビジネスを行う。

市場成長要因

低燃費車の普及と性能基準の厳格化

自動車業界は技術進化により大きな転換を遂げ、現在ではほとんどの自動車がハイエンドの電気・電子技術を駆使したシステムを搭載している。 相手先商標製品メーカー(OEM)は、高い出力効率と大幅な軽量化によりこれらの部品を活用し、燃費効率の高いソリューションを実現している。 2024年には、電気自動車の世界販売台数は1,400万台に達すると予測されており、排出ガス削減と燃費向上に対する業界の取り組みを反映している。

さらに、自動車の排ガスは、長期的に環境に影響を及ぼす有害な温室効果ガスの原因となるため、依然として大きな懸念事項となっている。 世界各国政府は、温室効果ガスの排出を抑制し、健全な環境を促進するため、自動車の排出ガス基準を統一する努力を行っている。 例えば、欧州連合はグリーン・ディール構想の一環として、2030年までに排出量を55%削減することを目指している。 加えて、最終消費者は、運転時の快適性と利便性を高めるために高度な電気部品とシステムを求めており、ディファレンシャル・アッセンブリー市場をさらに牽引している。

AWDと4WDを搭載した車両と商用車の増加

ドライブトレイン、パワートレイン、安全性、車両安定性などの技術進歩により、運転効率は大幅に向上している。 消費者は、ハイエンドの運転操作において、より高い出力効率と最適な性能を求めている。 需要の進化により、車両の安全性と動力性能を高める四輪駆動(4WD)と全輪駆動(AWD)車への関心が高まっている。 2024年には、AWD車と4WD車の販売台数は12%増加し、近年の増加傾向が続くと予想される。 これらの駆動システムは、効果的に機能するために2つまたは3つのディファレンシャルアセンブリを必要とする。 OEMは、消費者の需要を満たすために、これらのシステムを採用することが奨励されている

さらに、発展途上国での商用車需要の増加は、都市化と工業生産の増加により著しい成長が見込まれている。 インドでは、商用車セグメントは2023年に25%の成長率を記録し、特に後輪駆動商用車向けの高性能ディファレンシャルアッセンブリー部品の必要性が浮き彫りになった。 例えば、AWDまたは4WD搭載車の生産台数は2022年に59%に急増したが、これはこうした高度な駆動システムに対する需要の高まりを反映している。

市場の阻害要因

インホイール電動モーター搭載車の大幅増加

車輪に電気モーターを搭載した電気自動車(EV)の台頭は、ディファレンシャル・アッセンブリー市場にとって大きな足かせとなっている。 これらのモーターは車輪に直接トルクを供給するため、従来のディファレンシャルが不要になる。 GEMモーターズのような企業は、スイス、フランス、スウェーデン、ドイツ、イタリアの顧客向けにインホイール電気モーターを開発している。 EVの需要は急増しており、世界販売台数は2023年の1,000万台から2024年には1,400万台に達すると予想されている。 EVは、ファンベルト、オイル、エアフィルター、ヘッドガスケット、タイミングベルト、シリンダーヘッド、スパークプラグなどの部品を必要としないため、コスト効率と燃費効率が高い。 ホイールモーター一体型車両の生産台数の増加は、自動車用ディファレンシャル市場の成長を阻害すると予想される。

市場機会

電子制御式リミテッド・スリップ・デフの生産が市場機会に拍車をかける

電子制御式リミテッド・スリップ・デファレンシャル(ELSD)は、車両のトラクション、ハンドリング、性能を向上させるため、高性能自動車に最適である。 これらのディファレンシャルは、コントロール性の向上、性能の強化、滑りやすい条件下でのトラクション向上を実現します。 大手自動車メーカーはELSDの開発に注力している。 例えば、イートンは2024年初頭に新世代の電子リミテッド・スリップ・ディファレンシャルを発表した;

さらにZFは、スポーツおよびオフロード車用に設計されたネットワーク型ELSDリアアクスル・トランスミッションを発売し、オンロードでもオフロードでも車両の快適性、安定性、ドライビング・ダイナミクスを向上させた。 これらの進歩は、高性能で安全な運転体験に対する需要の増加に対応するため、自動車用ディファレンシャル市場の企業に大きな成長機会をもたらしている。

自動車産業、特に電気・電子部品における技術進歩

自動車産業、特に電気・電子部品における技術進歩は、ディファレンシャル・アッセンブリー市場に大きなビジネスチャンスをもたらしている。 この市場を牽引しているのは、重作業が可能な商用車に対する需要の高まり、車両の安定性とトラクションを強化するためのディファレンシャル・システムの使用の増加、オフロード車や高性能車分野での進歩である。 例えば、先進運転支援システム(ADAS)の世界市場は2025年までに830億米ドルに達すると予想され、車両の安全性と性能を高めるためにディファレンシャル技術と統合される。

さらに、電気自動車の需要が急増しており、2030年までに全自動車販売台数の30%を占めると予想されていることから、特殊なディファレンシャル・システムの必要性が強調されている。 このような技術の進歩と市場動向により、ディファレンシャル・アッセンブリー市場は大きく成長すると予想される。

地域分析

アジア太平洋: 支配的な地域

アジア太平洋地域は最も重要な市場シェアホルダーであり、予測期間中の年平均成長率は4.65%と推定される。 アジア太平洋地域は、中国やインドなどの国々における自動車製造の大幅な成長によって、自動車用ディファレンシャル市場の主導的存在として浮上している。 2023年、中国の自動車生産台数は2,700万台を超え、インドの自動車生産台数は約450万台で、この地域が世界の自動車生産に大きく貢献していることが浮き彫りになった。 このような自動車生産の急増は、自動車用ディファレンシャルの需要を促進し、アジア太平洋地域を市場拡大における極めて重要なプレーヤーにすると予想される。 同地域は、技術の進歩と卓越した自動車製造に重点を置いているため、ディファレンシャルアセンブリ用途の最前線に位置している。 例えば、中国の大手自動車メーカーであるBYD Autoは2024年、最新の電気自動車モデルに先進ディファレンシャル・システムを組み込むことを発表し、この地域が技術革新と品質に重点を置いていることを強調した。 同様に、トヨタ自動車は、燃費と性能の向上を目指し、ハイブリッド・モデル用の先進ディファレンシャル・アッセンブリーの開発を発表した。

北米 成長地域

北米は予測期間中CAGR 5.32%で成長すると推定される。 この地域の拡大は、乗用車需要の増加と自動車技術の著しい進歩に起因している。 2023年、米国では自動車販売台数が5%増加し、1,700万台に達したが、これは高品質で技術的に先進的な自動車に対する消費者の需要によるものである。 北米は技術革新のリーダーであるという評判が、ディファレンシャル・アッセンブリー市場の成長をさらに加速させている。

さらに、ゼネラルモーターズやフォードといった大手企業が最前線に立っている。 ゼネラルモーターズは2024年初め、車両の性能と効率を高めるため、次世代電気トラック用の新しいディファレンシャルアセンブリの開発を発表した。 さらに、テスラは電気自動車の航続距離と効率の改善に焦点を当て、ディファレンシャル・システムの革新を続けた。

欧州は世界のディファレンシャル・アッセンブリー市場において依然として重要な地域であり、大きな拡大の可能性を秘めている。 同地域の堅調な自動車産業と高級車への注力は、ディファレンシャル・アッセンブリーに対する高い需要を牽引している。 2023年、欧州自動車市場の主要プレーヤーであるドイツの自動車生産台数は350万台を超え、その多くは高度なディファレンシャルシステムを必要とする高級モデルであった。 欧州では自動車の安全性、安定性、ドライビング・ダイナミクスが重視されており、同地域の市場成長に寄与している。 例えば、BMWは2024年に電子式リミテッド・スリップ・デフを搭載した新車種を発表し、性能と安全性を強化した。 この開発は、高い自動車工学および技術革新基準を維持するという欧州のコミットメントを反映している。

セグメント別分析

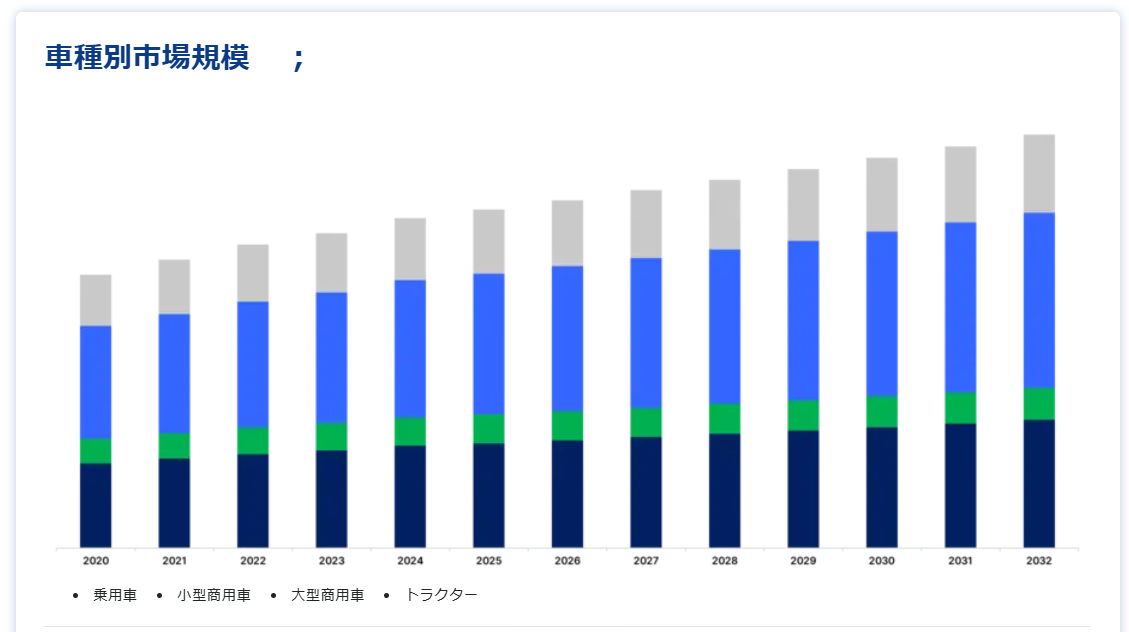

車両タイプ別

乗用車は、世界のディファレンシャルアッセンブリー市場において重要なセグメントを形成しており、主に先進的なドライブトレインシステムを搭載した自動車の生産が増加していることがその要因となっている。 2023年には、乗用車の世界生産台数は7,000万台超に達し、旺盛な需要と、快適性、安全性、性能を強化した自動車に対する消費者の嗜好の高まりを反映している。 全輪駆動(AWD)および四輪駆動(4WD)乗用車の需要は、優れたドライビング・ダイナミクスと安全性に対する消費者の期待を背景に急増している。 例えば、アウディやBMWのような高級自動車メーカーは、2024年第1四半期にAWDモデルの販売台数が12%増加したと報告しており、消費者の間でこれらのシステムの人気が高まっていることを裏付けている。

小型商用車セグメントは、都市化の進展と電子商取引の拡大により、特に発展途上国で急速な成長を遂げている。 2023年には、LCVの世界生産台数は2,000万台を突破し、中国、インド、ブラジルなどの国々が大きく貢献している。 LCVに対する需要の高まりは、安全性とダイナミックな走行特性に対するエンドユーザーの期待の高まりと密接に関連している。 2024年、フォードはインドにおけるAWD搭載トランジットバンの販売台数が15%増加したと報告しており、より優れたトラクションと安定性を提供する車両へのシフトを示している。 この傾向は、車両性能の向上に対する消費者の期待に応えようとメーカーが努力しているため、LCVセグメントにおけるディファレンシャル・アッセンブリーの需要を高めると予想される。

大型商用車もディファレンシャル・アッセンブリー市場を牽引する重要なセグメントであり、発展途上地域における大型車需要の高まりにより大幅な成長が見込まれている。 2023年、HCVの世界生産台数は500万台以上に達し、インド、ブラジル、インドネシアなどの国々におけるインフラ整備や産業活動がその原動力となっている。 HCV用の4WDおよびAWDシステムへの関心が高まっているのは、厳しい走行条件下での安全性と性能の向上に対するニーズが背景にある。 例えば、HCVの大手メーカーであるTata Motorsは、2024年にAWDトラックの生産台数が10%増加すると報告しており、インドの建設・鉱業に対応している。 この需要は、HCVセグメントにおける先進ディファレンシャル・アッセンブリーの採用をさらに促進すると予想される。

ディファレンシャルアッセンブリーの市場セグメント

自動車タイプ別(2021-2033年)

乗用車

小型商用車

大型商用車

トラクター

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のディファレンシャルアセンブリ市場規模分析

9. 北米のディファレンシャルアセンブリ市場分析

10. ヨーロッパのディファレンシャルアセンブリ市場分析

11. APACのディファレンシャルアセンブリ市場分析

12. 中東・アフリカのディファレンシャルアセンブリ市場分析

13. ラタムのディファレンシャルアセンブリ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***