デジタル病理学の世界市場:製品タイプ別(機器、ソフトウェア、サービス)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Digital Pathology Market by Product Type (Equipment, Software, Services), Application (Clinical Pathology, Molecular Diagnostics, Basic and Applied Research, Drug Development), End User (Hospitals, Diagnostic Laboratories, Pharmaceutical and Biotechnology Companies, Forensic Laboratories, Research Institutes, Contract Research Organizations, Clinics), and Regional Analysis from 2024 to 2031

デジタル病理学市場の規模とシェア分析

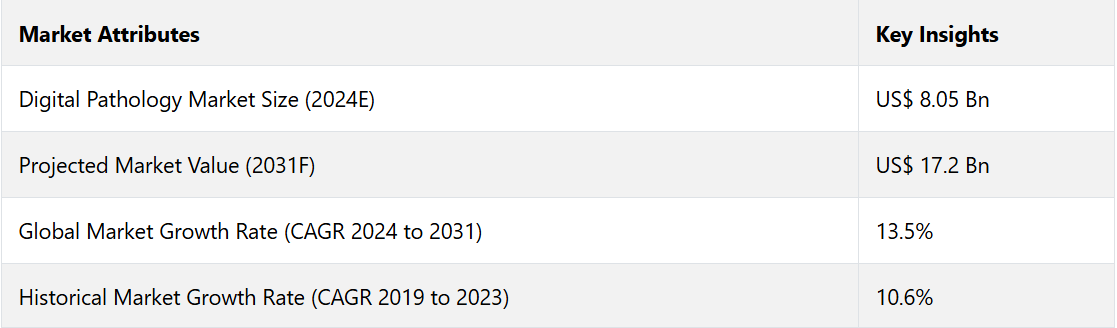

世界のデジタル病理学市場は、2024年には80.5億米ドルに達すると推定されています。評価期間中、年平均成長率13.5%で成長し、2031年には172億米ドルに達すると予測されています。

がんの罹患率の増加と迅速な診断ツールへのニーズの高まりが、デジタル病理学市場の成長を促進すると予測されています。早期の遠隔病理学の導入、医療費の急増、精密医療や医薬品開発への重点化により、コンピュータ化された病理学への需要が高まっています。

医療費支出に関しては、米国が世界トップであり、2021年の1人当たりの平均支出は約12,914米ドルです。医療分野は同国のGDPの約17.8%を占めています。

ヨーロッパでは医療費の支出は複数の公的機関が関与していることが多く、経済的な考慮が反映されています。例えば、ドイツの医療費は国民一人当たり約7,383米ドル、GDPの12.8%です。この多額の投資が強力な国民皆保険制度を支えています。

一方、フランスは国民一人当たり約5,343米ドル(GDPの11.2%)を割り当て、アクセスしやすく包括的なケアを重視しています。英国は国民一人当たり約5,387米ドル(GDPの11.9%)を投資し、公的資金による国民保健サービス(NHS)に重点的に取り組んでいます。

慢性疾患の増加と入院患者の増加は、病理検査の需要をさらに後押ししています。従来の病理学のエコシステムにおける作業量の増加と新しい診断法への認識の高まりにより、診断を受ける患者の数が増加し、市場の成長が促進されると予想されます。病院や製薬会社は、この産業から恩恵を受けるステークホルダーの例であり、この産業用サービスやソリューションの需要が高まっています。

市場の主なハイライト

- がんや心臓病などの慢性疾患の発生率が上昇しているため、正確で効率的な診断ツールの開発が求められています。

- 全スライドイメージング、画像解析ソフトウェア、AIの技術革新により、診断精度と業務効率が大幅に改善しました。

- 遠隔病理ソリューションにより、リアルタイムでのグローバルなコンサルテーションとリアルタイムでの症例検討が可能になり、一方で医療ITの導入によりプロセスが合理化され、コストが削減されます。

- デジタル病理の採用は、患者中心のケアと効率性の向上を重視する医療サービスのグローバル化によって促進されています。

- 2024年には、入院患者数の増加により、病院が市場シェアの26.8%を獲得すると推定されています。

- 用途別では、がんの罹患率増加により、臨床病理学分野が2024年には市場シェアの23.3%を占めると予測されています。

- 研究開発投資により、北米は2024年には市場シェアの44.2%を獲得すると推定されています。

- 欧州は医療技術の発展により、2024年には28.3%の市場シェアを獲得すると予測されています。

北米におけるがん有病率の増加がデジタルヘルスケアサービスを急増させる

2024年には、研究費の支出とデジタル画像の採用が急増していることから、北米のデジタル病理学市場は44.2%の市場シェアを占める可能性が高い。慢性疾患の増加と、その管理におけるテクノロジー利用の増加が主な推進要因である。

- 最近の研究によると、2024年には米国で新たに234,580人が肺がんと診断される可能性が高いとされています。腎臓および尿管のがんは81,610人が新たに診断されると見られており、後者のほうがより一般的です。

- 国際糖尿病連合(IDF)は、メキシコでは1,400万人の成人が糖尿病を患っていると報告しており、カナダでは人口の8.8%が糖尿病と診断されています。Digital Diagnostics社の自律型AIソフトウェア「IDx-DR」やWelch Allyn社の「RetinaVue 700 Imager」など、同国における製品やサービスの発売は、市場を牽引する可能性が高いでしょう。

欧州全域で新たな機会を生み出す創薬への注力

がんの罹患率の上昇、ワークフローの効率化への重点、迅速な診断ツールの必要性は、欧州におけるデジタル病理産業の成長に寄与しています。主要企業は、ヘルスケアへの投資、遠隔病理学の採用、創薬と精密医療への注力を行っています。この地域は2024年には28.3%のシェアを占めることが予想されています。例えば、

- 2024年2月、F. ホフマン・ラ・ロシュ社はPathAI社と提携し、ロシュ社の組織診断部門向けにAIベースのデジタル病理学アルゴリズムを開発した。

- PathAI社は2023年8月、病理学のワークフローを強化するためにAISightデジタル病理学画像管理システムを発売した。

デジタル病理学スキャナー事業は、AI、クラウド技術、高解像度画像の急速な成長により、ヨーロッパで発展を遂げている。

革新的なスクリーニング方法の必要性が高まる中、臨床病理学がリード

2024年には、臨床病理学セグメントが市場で卓越した存在となり、23.3%という大きなシェアを占めるようになりました。このセグメントは、がん、糖尿病、心血管疾患などの重篤な疾患を含む幅広い疾患の早期診断とモニタリングにおいて重要な役割を果たしています。

健康問題の増加により、独自の診断方法に対する需要が急増し、デジタル病理学技術の成長につながっています。 臨床病理学は、高度なスクリーニング方法により、新薬開発においても重要性を増しています。

革新的な技術の統合は、診断効率の向上だけでなく、標的療法の開発にも役立ちます。 これにより、ヘルスケアにおける臨床病理学セグメントの重要性を高めることができます。

入院率の上昇により、病院は効率的なソリューションを求める

デジタル病理学市場は病院が主導しており、2024年には26.8%のシェアが見込まれています。この成長は、入院患者数の増加と大規模病院による広範な病理学サービスの提供によるものです。

主要病院との戦略的提携により、最先端技術の提供が促進され、増加する患者の管理にデジタルツールの使用が増加しています。例えば、

- 世界的なパンデミックの後、リーカ・バイオシステムズ・アペリオ(地域退役軍人医療センター)は、COVID-19を理由にテレパソロジーを採用しました。

- メイヨー・クリニックの複雑な慢性疾患向けCDSSや、ジョンズ・ホプキンス大学のlong-COVID合併症予測の精度85%を誇るCDSSは、革新的な診断ツールの重要性を浮き彫りにしています。

デジタル病理システムの統合により、大規模な病院環境におけるワークフローの合理化、診断の所要時間の短縮、全体的な効率性の向上が実現しました。

市場導入とトレンド分析

病理学という医療専門分野は、がんを含む病気の特定と検出に役立ちます。デジタル病理学では、高度な画像処理機器とアルゴリズムを使用して、臓器細胞を分析し、組織サンプルを解釈します。

デジタル病理学の市場は、特に先進国で拡大しており、米国では病理学研究所の約10%がデジタルソリューションを採用しています。慢性疾患やがんの増加に伴い、正確かつ迅速な病理学的サービスへの需要が高まっています。

- 2023年には、米国国立がん研究所は、米国で約200万件のがんが新たに診断され、肺がんが最も多いがんであり、がんによる死亡原因の第1位であると推定しました。

新しい技術により、AIベースのデジタル病理サービスの採用が促進され、診断能力、画像解析、効率的なワークフローが改善されました。デジタル病理はまた、病理医間の連携を強化し、検体の長期保存を確保し、自動分析のための人工知能を統合します。

これまでの成長と今後の見通し

世界のデジタル病理学市場は、2019年から2023年の期間において、年平均成長率(CAGR)10.6%を記録しました。 通常の病理学研究や診断サービスに大きな影響を与えてきたデジタル病理学は、新型コロナウイルス感染症(COVID-19)のパンデミックにより、より広く利用されるようになりました。

遠隔相談の増加、ラボの生産性向上のためのデジタル病理学の利用、コンパニオン診断や医薬品開発における利用が市場を牽引しています。また、人工知能ベースのサポートシステムにより、診断画像処理も改善されています。

政府の取り組みや大手メーカーの投資により、この産業用市場は成長すると予測されています。しかし、規制上の問題や統一基準の欠如により、拡大が妨げられる可能性があります。デジタル病理学の需要は、2024年から2031年の予測期間中に、13.5%の好調なCAGRを記録すると推定されています。

市場成長の推進要因

医療行為のための教育プラットフォームの開発が需要を後押し

デジタル病理学教育プラットフォームは、AI、デジタル画像、データ分析などのユニークなツールを活用することで、病理学の分野に変革をもたらしています。これらのプラットフォームは、現役の病理医のスキル向上と次世代の育成を支援し、診断を迅速化し、効率的な学習を促進します。

- 調査によると、2024年には、北米と欧州のスマートメディケア施設はそれぞれ1,500以上、1,200以上になると予想されています。

医療技術の発展には、AI による腫瘍細胞の正確な検出や、教育用のデジタルスライドの使用などが含まれます。 このようなツールは、トレーニング記録や注釈付きの症例の共有を可能にすることで、専門スキルの向上と協調的な学習環境の構築に役立ちます。

AI、教育イニシアティブ、技術のアップグレードにおける最近の進歩は、デジタル病理学におけるテクノロジー主導の教育と患者ケアへの重点がますます高まっていることを示しています。その最近の例のひとつが、Pannoramic 1000RXスキャナーです。

慢性疾患の増加が医療の革新を推進

米国では、がんや心臓病などの慢性疾患が医療費の大きな割合を占めています。慢性疾患の患者が多い高齢化社会の到来により、デジタル病理産業では正確な診断ツールの需要が高まっています。例えば、

- 医療ビッグデータは増加し、2019年から2023年の間にストレージコストは98.98%減少しました。これはラボにおけるデジタル病理システムの統合によるものです。これは、新しいハードウェアやソフトウェア、モバイルヘルスサービスによって可能になりました。

製品の採用は、検査の必要性や慢性疾患の増加によっても促進されています。そのため、予測分析などのデジタルプラットフォームがますます活用されるようになっています。

市場の抑制要因

機器導入の莫大な初期費用が成長を抑制

病理学用スライドスキャナーシステムは現代の医療に役立つものですが、高額です。技術サポート、デジタルスライドの保存、トレーニング、ライセンス料などの初期費用が高額なため、中小規模の病理学研究所では導入が困難です。さらに、高処理スキャナーの価格の高さから、これらの研究所ではスライド画像を完全に取得することが困難です。

- 米国では病理医の不足が深刻で、病理医の数は5,000人から6,000人不足しており、人口10万人あたり5,400人となっています。これは、労働人口の成長率が8%から10%と予測されているにもかかわらず、という数字です。このギャップは、高齢化社会の進展と診断ニーズの高まりに対応するには不十分です。

また、新しい病理学ツールの導入にかかるコストや複雑さも、人材のトレーニングや新技術の導入を妨げる要因となっています。

主な市場機会

遠隔病理学サービスと遠隔病理学の出現が新たな道筋を切り開く

慢性疾患、技術革新、世界的なパンデミックにより、遠隔病理学と遠隔病理学サービスの需要が高まっています。 遠隔病理学は、病理医が遠隔地からデジタルスライドを閲覧・分析することを可能にし、迅速かつ正確な診断を促進します。

地域退役軍人医療センターのライカ・バイオシステムズ・アペリオのようなイノベーションにより、病理学リソースへのアクセスが改善されています。ソーシャル・ディスタンス対策により、新型コロナウイルス(COVID-19)のパンデミックは、遠隔病理学の導入を加速させました。市場の拡大は、遠隔病理学が現代のヘルスケアにいかに重要であるかを強調しています。

新規技術の普及と資金調達増加が機会を生み出す

特に人工知能や機械学習などのユニークな技術がヘルスケア分野でますます活用され、デジタル病理学市場に革命をもたらしています。 ヘルスケアのデジタル化傾向により、サービスプロバイダーは効率性を向上させ、診断手順を迅速化することができます。

2024年の病理学分野では、AIとデジタル病理学技術の発展を背景に、多額の投資が行われています。例えば、2024年10月には、ベルリンを拠点とするAignosticsがシリーズBの資金調達ラウンドで3400万米ドルを調達し、総資金調達額は5500万米ドルを超えました。

この資金は、AIモデルの開発、製品拡大、メイヨークリニックのような機関との提携に活用されています。2021年以降、デジタル病理学へのグローバルな資金調達額は8億6000万米ドルを超え、ヘルスケアにおけるデジタル変革への関心の高まりを浮き彫りにしています。このような投資により、企業はイノベーションを実現し、サービスの効率性を向上させることができます。

デジタル病理学市場の競合状況

計算病理学業界のリーダー企業は、技術開発の先を行き、製品の競争力を確保するために研究開発に投資しています。 また、研究機関、医療機関、その他の利害関係者と戦略的提携を結び、デジタル病理ソリューションを既存の医療インフラに統合しています。 こうしたパートナーシップは、医療業界における自社技術の信頼性と承認の強化に役立っています。

業界のリーダー企業は、さまざまな医療環境や地域における特定の課題に対応するためにソリューションをカスタマイズし、より幅広い市場での関連性を確保しています。この適応性は、多様な医療インフラや規制環境に対応する上で重要です。

最近の業界動向

- 2024年11月、韓国に拠点を置くLunitと英国に拠点を置くAstraZenecaは、AI搭載のデジタル病理ツールであるLunit SCOPE Genotype Predictorを共同開発しました。これは、腫瘍における非小細胞肺がん(NSCLC)のドライバー変異の可能性を予測し、検出の速度と精度を向上させる。

- 2024年11月、インドに拠点を置くMolbio Diagnosticsは、デジタル病理ソリューションの強化を目的として、サンノゼに拠点を置く診断会社OptraSCANに3000万米ドルを投資した。同社は、十分なサービスを受けていない地域社会に対して、新たな診断をより利用しやすくすることを目指している。

- 2024年9月、スイスに拠点を置くロシュは、20以上のAIアルゴリズムをデジタル病理環境に統合するために、新たに8社と提携した。がん研究、診断、治療に革命をもたらし、最終的には患者の転帰を改善することを目指している。

用途別

- 臨床病理学

- 分子診断学

- 基礎および応用研究

- 医薬品開発

- その他

エンドユーザー別

- 病院

- 診断ラボ

- 製薬およびバイオテクノロジー企業

- 法医学研究所

- 研究機関

- 医薬品開発業務受託機関(CRO)

- 診療所

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルデジタル病理学市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 将来の市場予測

1.5. プレミアム市場の洞察

1.6. 産業用開発と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. 製品採用分析

3.2. 規制環境

3.3. バリューチェーン分析

3.4. 主な取引と合併

3.5. PESTLE分析

3.6. ポーターの分析

3.7. 親市場分析

4. 価格分析、2023A

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品嗜好

5. 世界デジタル病理学市場の見通し:歴史(2019年~2023年)および予測(2024年~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(US$ Mn)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)の分析と予測

5.2.1. 2019年から2022年の市場規模(百万米ドル)の分析

5.2.2. 2023年から2031年の市場規模(百万米ドル)の分析と予測

5.3. 世界のデジタル病理学市場の見通し:製品

5.3.1. はじめに / 主な調査結果

5.3.2. 製品別:市場規模(百万米ドル)および数量(単位)の推移分析、2019年~2022年

5.3.3. 製品別:市場規模(百万米ドル)および数量(単位)の現状分析と予測、2023年~2031年

5.3.3.1. デジタル病理学機器

5.3.3.1.1. 全体スライドスキャナー

5.3.3.1.1.1. 明視野スライドスキャナー

5.3.3.1.1.2. 蛍光スライドスキャナー

5.3.3.1.1.3. 複合スライドスキャナー

5.3.3.1.2. 臨床用顕微鏡

5.3.3.1.3. 組織マイクロアレイ

5.3.3.2. デジタル病理学ソフトウェア

5.3.3.2.1. 画像表示および分析ソフトウェア

5.3.3.2.2. デジタル病理学情報システム

5.3.4. 市場の魅力分析:製品

5.4. 世界デジタル病理学市場の見通し:用途

5.4.1. はじめに / 主な調査結果

5.4.2. アプリケーション別:2019年~2022年の市場規模(US$ Mn)の推移

5.4.3. アプリケーション別:2023年~2031年の市場規模(US$ Mn)の推移と予測

5.4.3.1. 臨床病理学

5.4.3.2. 分子診断

5.4.3.3. 基礎および応用研究

5.4.3.4. 医薬品開発

5.4.3.5. その他

5.4.4. 市場魅力度分析:用途

5.5. 世界デジタル病理学市場の見通し:エンドユーザー

5.5.1. はじめに/主な調査結果

5.5.2. エンドユーザー別、2019年~2022年の市場規模(US$ Mn)の推移

5.5.3. エンドユーザー別、2023年~2031年の市場規模(US$ Mn)の推移と予測

5.5.3.1. 病院

5.5.3.2. 診断ラボ

5.5.3.3. 製薬・バイオテクノロジー企業

5.5.3.4. 法医学研究所

5.5.3.5. 研究機関

5.5.3.6. 医薬品開発業務受託機関(CRO)

5.5.3.7. 診療所

5.5.4. 市場の魅力分析:エンドユーザー

6. 世界デジタル病理学市場の見通し:地域

6.1. 主要ハイライト

6.2. 地域別、2019年から2022年の市場規模(百万米ドル)の推移

6.3. 地域別、2023年から2031年の市場規模(百万米ドル)の推移と予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米デジタル病理学市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2019年から2022年の市場規模(US$ Mn)の分析

7.2.1. 国別

7.2.2. 製品別

7.2.3. 用途別

7.2.4. エンドユーザー別

7.3. 国別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

7.3.1. 米国

7.3.2. カナダ

7.4. 製品別、2023年から2031年の現在の市場規模(百万米ドル)と数量(単位)の分析と予測

7.4.1. デジタル病理学装置

7.4.1.1. 全体スライドスキャナー

7.4.1.1.1. 明視野スライドスキャナー

7.4.1.1.2. 蛍光スライドスキャナー

7.4.1.1.3. 複合スライドスキャナー

7.4.1.2. 臨床用顕微鏡

7.4.1.3. 組織マイクロアレイ

7.4.2. デジタル病理学ソフトウェア

7.4.2.1. 画像表示・解析ソフトウェア

7.4.2.2. デジタル病理学情報システム

7.5. 用途別市場規模(US$ Mn)分析と予測、2023年~2031年

7.5.1. 臨床病理学

7.5.2. 分子診断

7.5.3. 基礎および応用研究

7.5.4. 医薬品開発

7.5.5. その他

7.6. 現在の市場規模(US$ Mn)分析および予測、エンドユーザー別、2023年~2031年

7.6.1. 病院

7.6.2. 診断ラボ

7.6.3. 製薬・バイオテクノロジー企業

7.6.4. 法医学研究所

7.6.5. 研究機関

7.6.6. 医薬品開発業務受託機関(CRO)

7.6.7. クリニック

7.7. 市場の魅力分析

8. 欧州デジタル病理学市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2019~2022年の歴史的市場規模(US$ Mn)分析

8.2.1. 国別

8.2.2. 製品別

8.2.3. 用途別

8.2.4. エンドユーザー別

8.3. 現在の市場規模(US$ Mn)の分析と予測、国別、2023年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. ヨーロッパのその他

8.4. 製品別:現在の市場規模(百万米ドル)および数量(単位)の分析と予測、2023年~2031年

8.4.1. デジタル病理学機器

8.4.1.1. 全体スライドスキャナー

8.4.1.1.1. 明視野スライドスキャナー

8.4.1.1.2. 蛍光スライドスキャナー

8.4.1.1.3. 複合スライドスキャナー

8.4.1.2. 臨床用顕微鏡

8.4.1.3. 組織マイクロアレイ

8.4.2. デジタル病理学ソフトウェア

8.4.2.1. 画像表示および分析ソフトウェア

8.4.2.2. デジタル病理学情報システム

8.5. 用途別市場規模(US$ Mn)分析および予測、2023年~2031年

8.5.1. 臨床病理学

8.5.2. 分子診断

8.5.3. 基礎および応用研究

8.5.4. 医薬品開発

8.5.5. その他

8.6. 市場規模(US$ Mn)分析および予測、エンドユーザー別、2023年~2031年

8.6.1. 病院

8.6.2. 診断ラボ

8.6.3. 製薬・バイオテクノロジー企業

8.6.4. 法医学研究所

8.6.5. 研究機関

8.6.6. 医薬品開発業務受託機関(CRO

8.6.7. 診療所

8.7. 市場の魅力分析

9. 東アジアデジタル病理学市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

9.1. 主なハイライト

9.2. 市場別、2019年から2022年の市場規模(US$ Mn)の分析

9.2.1. 国別

9.2.2. 製品別

9.2.3. 用途別

9.2.4. エンドユーザー別

9.3. 国別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 製品別、2023年から2031年の現在の市場規模(百万米ドル)と数量(単位)の分析と予測

9.4.1. デジタル病理学機器

9.4.1.1. 全体スライドスキャナー

9.4.1.1.1. 明視野スライドスキャナー

9.4.1.1.2. 蛍光スライドスキャナー

9.4.1.1.3. 複合スライドスキャナー

9.4.1.2. 臨床用顕微鏡

9.4.1.3. 組織マイクロアレイ

9.4.2. デジタル病理学ソフトウェア

9.4.2.1. 画像表示および分析ソフトウェア

9.4.2.2. デジタル病理学情報システム

9.5. 用途別市場規模(US$ Mn)分析および予測、2023年~2031年

9.5.1. 臨床病理学

9.5.2. 分子診断

9.5.3. 基礎および応用研究

9.5.4. 医薬品開発

9.5.5. その他

9.6. 現在の市場規模(US$ Mn)分析と予測、エンドユーザー別、2023年~2031年

9.6.1. 病院

9.6.2. 診断ラボ

9.6.3. 製薬・バイオテクノロジー企業

9.6.4. 法医学研究所

9.6.5. 研究機関

9.6.6. 医薬品開発業務受託機関(CRO)

9.6.7. 診療所

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアのデジタル病理学市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年~2022年の過去市場規模(US$ Mn)分析

10.2.1. 国別

10.2.2. 製品別

10.2.3. 用途別

10.2.4. エンドユーザー別

10.3. 現在の市場規模(US$ Mn)の分析と予測、国別、2023年~2031年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他

10.4. 製品別市場規模(US$ Mn)および数量(単位)の分析と予測、2023年~2031年

10.4.1. デジタル病理学機器

10.4.1.1. 全体スライドスキャナー

10.4.1.1.1. 明視野スライドスキャナー

10.4.1.1.2. 蛍光スライドスキャナー

10.4.1.1.3. 複合スライドスキャナー

10.4.1.2. 臨床用顕微鏡

10.4.1.3. 組織マイクロアレイ

10.4.2. デジタル病理学ソフトウェア

10.4.2.1. 画像表示および解析ソフトウェア

10.4.2.2. デジタル病理情報システム

10.5. アプリケーション別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

10.5.1. 臨床病理学

10.5.2. 分子診断

10.5.3. 基礎および応用研究

10.5.4. 医薬品開発

10.5.5. その他

10.6. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2023年~2031年

10.6.1. 病院

10.6.2. 診断ラボ

10.6.3. 製薬・バイオテクノロジー企業

10.6.4. 法医学研究所

10.6.5. 研究機関

10.6.6. 医薬品開発業務受託機関(CRO

10.6.7. クリニック

10.7. 市場の魅力分析

11. ラテンアメリカデジタル病理学市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 市場別、2019年から2022年の市場規模(US$ Mn)の分析

11.2.1. 国別

11.2.2. 製品別

11.2.3. 用途別

11.2.4. エンドユーザー別

11.3. 国別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. その他の中南米諸国

11.4. 製品別:市場規模(百万米ドル)および数量(単位)の分析と予測、2023年~2031年

11.4.1. デジタル病理学機器

11.4.1.1. 全体スライドスキャナー

11.4.1.1.1. 明視野スライドスキャナー

11.4.1.1.2. 蛍光スライドスキャナー

11.4.1.1.3. 複合スライドスキャナー

11.4.1.2. 臨床用顕微鏡

11.4.1.3. 組織マイクロアレイ

11.4.2. デジタル病理学ソフトウェア

11.4.2.1. 画像表示および解析ソフトウェア

11.4.2.2. デジタル病理情報システム

11.5. アプリケーション別、2023年から2031年の現在の市場規模(US$ Mn)の分析と予測

11.5.1. 臨床病理学

11.5.2. 分子診断

11.5.3. 基礎および応用研究

11.5.4. 医薬品開発

11.5.5. その他

11.6. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2023年~2031年

11.6.1. 病院

11.6.2. 診断ラボ

11.6.3. 製薬・バイオテクノロジー企業

11.6.4. 法医学研究所

11.6.5. 研究機関

11.6.6. 医薬品開発業務受託機関(CRO

11.6.7. クリニック

11.7. 市場の魅力分析

12. 中東およびアフリカのデジタル病理学市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 市場別、2019年から2022年の市場規模(US$ Mn)の分析

12.2.1. 国別

12.2.2. 製品別

12.2.3. 用途別

12.2.4. エンドユーザー別

12.3. 国別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他地域

12.4. 製品別、2023年から2031年の市場規模(百万米ドル)と数量(単位)の分析と予測

12.4.1. デジタル病理学機器

12.4.1.1. 全体スライドスキャナー

12.4.1.1.1. 明視野スライドスキャナー

12.4.1.1.2. 蛍光スライドスキャナー

12.4.1.1.3. 複合スライドスキャナー

12.4.1.2. 臨床用顕微鏡

12.4.1.3. 組織マイクロアレイ

12.4.2. デジタル病理学ソフトウェア

12.4.2.1. 画像表示および分析ソフトウェア

12.4.2.2. デジタル病理情報システム

12.5. アプリケーション別、2023年から2031年の現在の市場規模(百万米ドル)の分析と予測

12.5.1. 臨床病理学

12.5.2. 分子診断

12.5.3. 基礎および応用研究

12.5.4. 医薬品開発

12.5.5. その他

12.6. 現在の市場規模(百万米ドル)の分析と予測、エンドユーザー別、2023年~2031年

12.6.1. 病院

12.6.2. 診断ラボ

12.6.3. 製薬・バイオテクノロジー企業

12.6.4. 法医学研究所

12.6.5. 研究機関

12.6.6. 医薬品開発業務受託機関(CRO

12.6.7. クリニック

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***