世界のデジタル治療薬市場規模(2024~2032年):構成要素別(ソフトウェア、デバイス)、用途別、販売チャネル別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

デジタル治療薬の市場規模

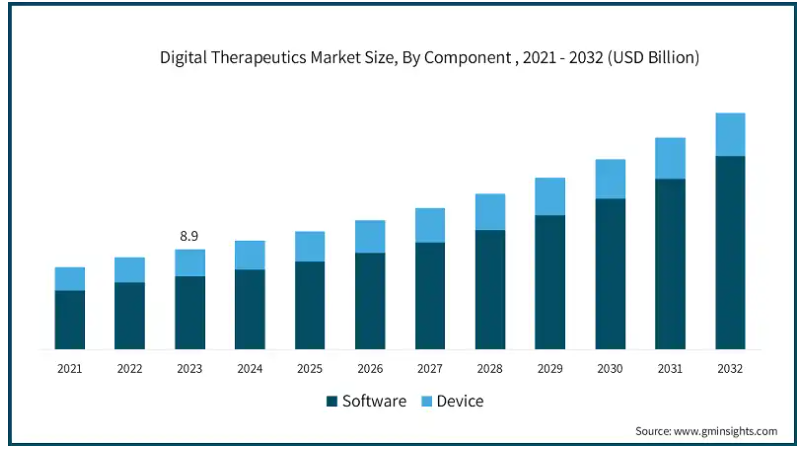

世界のデジタル治療薬市場は、2023年に89億米ドルと評価され、2024年から2032年にかけて年平均成長率31.5%で成長すると予測されています。この成長軌道は、医療技術の進歩とデジタルヘルスソリューションの採用増加によるところが大きい。DTxソリューションは、臨床的に実証されたソフトウェアを通じて医療介入を患者に直接提供し、さまざまな慢性疾患の治療と管理を支援します。

2024年9月、新しい報告書「Going Digital for Non-communicable Diseases: WHOと国際電気通信連合(ITU)による新しい報告書「非感染性疾患のためのデジタル化:行動のケース(The Case for Action)」によると、モバイル・メッセージング、遠隔医療、チャットボットなどのデジタル・ヘルス・ツールに患者1人当たり年間0.24ドルを追加投資することで、今後10年間で非感染性疾患から200万人以上の命を救うことができると示唆されています。また、この投資によって約700万件の急性の健康イベントや入院が予防され、世界の医療システムの負担が軽減されると予測されています。

慢性疾患管理における効果的なデジタル・ソリューションや、予防・ウェルネス療法に対する需要の高まりが、市場の成長に寄与しています。さらに、健康意識の高い消費者の増加や個別化された治療オプションへの注目の高まりは、デジタル治療薬への需要を引き続き促進し、市場の見通しを形成すると予想されます。

DTx市場の成長を牽引しているのは、糖尿病や心血管疾患などの慢性疾患の有病率の上昇と、予防医療ソリューションの重視の高まりです。WHOの報告によると、心血管疾患(CVDs)は世界の主要な死因であり、年間約1,790万人の命を奪っています。

デジタル・セラピューティクスは、慢性疾患の管理に費用対効果が高く、拡張可能で便利な方法を提供するため、患者や医療提供者の間で導入が進んでいます。しかし、患者のプライバシー、データ・セキュリティ、規制当局の承認に関する課題が、市場拡大の障害となっています。これらのプラットフォームは機密性の高い患者情報を保存・処理するため、厳格なデータ保護基準に準拠する必要があり、開発コストの増加や製品展開の制限につながります。こうした課題にもかかわらず、規制の枠組みの継続的な進展とサイバーセキュリティへの投資の増加がこうした制約を緩和し、市場の成長をさらに後押しすると期待されています。

デジタル治療薬市場の動向

医療提供者と患者が非侵襲的でデジタル主導の健康介入を好むことから、市場は2032年まで大幅な成長を遂げる見込みです。特筆すべき傾向は、医療提供者の間で、患者の遠隔モニタリング、特に慢性疾患管理のためにDTx製品が受け入れられつつあることです。DTxアプリケーションへの人工知能や機械学習の統合も拡大しており、データ分析能力が強化され、より個別化された治療計画が可能になります。

一例を挙げると、2024年7月、韓国の再生医療企業PharmaResearch Co. この買収により、PharmaResearch社はデジタル・セラピューティクス(DTx)の人材プールを強化し、AI技術を同社の医療・美容部門に組み込むことで、専門知識と能力をさらに拡大しようとしています。

さらに、DTx企業は、治療介入を投薬と組み合わせ、患者の転帰とアドヒアランスを改善するため、製薬会社との提携をますます進めています。こうした提携により、治療の主流アプローチとしてデジタル・セラピューティクスの採用が促進されると期待されています。

デジタル治療薬市場の分析

コンポーネントに基づき、市場はソフトウェアと装置に分類されます。ソフトウェア分野は、2024〜2032年にかけてCAGR 31.7%で拡大すると予測されています。ソフトウェアベースのソリューションは、さまざまな健康状態に対する治療法をモバイルアプリケーションを通じてユーザーに直接提供し、利便性とアクセスのしやすさを提供します。これらのプラットフォームは、個別化されたケア、遠隔モニタリング、リアルタイムのフィードバックを可能にし、個別化された患者中心のヘルスケアという現在のトレンドに合致しています。また、データ収集の向上により、オーダーメイドの治療計画をサポートする高度な分析が可能になることも、このセグメントの成長に拍車をかけています。医療提供者が患者エンゲージメントとアドヒアランス・モニタリングのためにソフトウェア・ソリューションに依存する傾向が強まっていることから、この分野はデジタル・セラピューティクスにおける中核的な成長分野であり続けるでしょう。

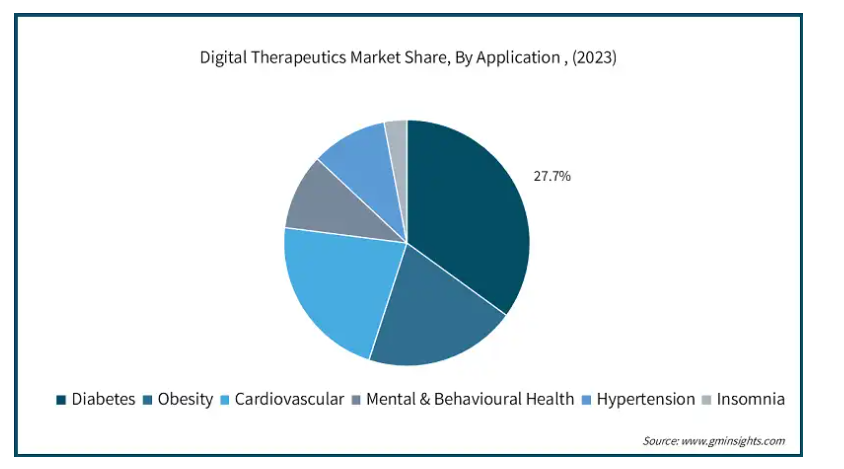

デジタル治療薬市場は、用途別に肥満、糖尿病、心血管、高血圧、精神・行動健康、不眠症に分類されます。糖尿病分野は、世界的な糖尿病有病率の上昇と継続的な疾病管理の必要性により、2032年までのCAGRが31%を超えると予測されています。デジタル治療薬は、糖尿病患者にリアルタイムのモニタリング、投薬リマインダー、ライフスタイルコーチングを提供し、患者の予後改善に役立ちます。さらに、グルコースモニタリングをAI主導の洞察と統合することで、治療計画を最適化し、患者のアドヒアランスと血糖値のコントロールを強化することができます。糖尿病管理は依然として医療業界における重要な重点分野であるため、糖尿病向けに調整されたDTxソリューションは、今後10年間にわたって持続的な需要と技術革新が続くと考えられます。

デジタル・セラピューティクス市場は、販売チャネル別にB2C(Business to Consumer)とB2B(Business to Business)に分類されます。B2Bセグメントは2023年に61億米ドル超の規模。医療提供者、支払者、雇用主とのパートナーシップを通じて、B2Bチャネルは、臨床および企業のウェルネス・プログラムにおけるデジタル・セラピューティクスの広範な採用を可能にします。デジタルヘルスが企業のウェルネスや従業員のヘルスケアに不可欠になるにつれ、B2Bソリューションはより多くの人々に拡張性のある包括的なサービスを提供します。さらに、多くの国でデジタル・ヘルス・サービスに対する償還政策がB2B DTxソリューションの採用をさらに後押ししています。その結果、B2Bチャネルは今後も市場の極めて重要な部分を占め、収益成長を促進し、デジタル治療薬のリーチを拡大すると予想されます。

2023年のDTx市場は北米が圧倒的なシェアを占め、2023年から2032年までのCAGRは30.7%と予測されています。同地域の市場成長の背景には、高度な医療インフラ、スマートフォンの高い普及率、デジタルヘルス革新を支援する有利な規制政策があります。特にアメリカでは、官民双方からデジタル治療薬に多額の投資が行われており、DTxソリューションの開発と導入が促進されています。さらに、北米の医療提供者は、転帰の改善と医療費の削減のために、患者のケアプランにデジタル治療薬を組み込むことが増えています。継続的な技術アップグレードと規制環境の支援により、北米は同市場における主導的地位を維持する見込みです。

デジタル治療薬市場シェア

これらの企業は、革新的なソフトウェアプラットフォームを通じて、慢性疾患管理、メンタルヘルス、依存症回復のための的を絞ったソリューションを提供することに注力しています。戦略的パートナーシップ、研究開発投資、医療提供者との提携は、市場プレゼンスを拡大するための業界リーダー共通の戦略です。

デジタル治療薬市場の企業

デジタル治療薬業界は競争が激しく、以下のような有力企業が参入しています。

LifeScan, Inc.

Voluntis

Omada Health Inc.

My Sugr (Roche)

Propeller Health (ResMed)

Teladoc Health

Otsuka Holdings Co., Ltd

Virta Health Corp.

DarioHealth

Pear Therapeutics, Inc.

デジタル治療薬業界ニュース

2024年4月、クリック・セラピューティクス社と大塚製薬は、大うつ病性障害(MDD)に対するスマートフォンをベースとした処方デジタル治療薬「Rejoyn」が、臨床医による治療の補完薬としてFDAの認可を取得したと発表。リジョインは、臨床的に検証された認知情動訓練と標的を絞った治療エクササイズを組み合わせることで、情動に対する認知的コントロールを改善するようデザインされた6週間の遠隔治療プログラムを提供します。

2024年7月、大塚製薬ヨーロッパと大塚ファーマシューティカルズ(U.K.)Ltd. (大塚製薬ヨーロッパと大塚製薬(英国)は、2024年7月にオックスフォードHINと提携し、臨床うつ病として一般的に知られている大うつ病性障害(MDD)の治療を支援するために設計された新しいデジタル治療(DTx)であるCARE for MDDの展開と統合を評価しました。

デジタル治療薬市場調査レポートには、2018年から2032年までの業界の詳細なカバレッジと、以下のセグメントに関する収益(米ドル)の推計&予測が含まれています:

コンポーネント別

ソフトウェア

装置

用途別

糖尿病

肥満症

心血管

メンタルヘルス

高血圧

不眠症

その他

販売チャネル別

B2B

B2C

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

日本

中国

インド

オーストラリア

シンガポール

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

イスラエル

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベース見積もりと計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の増加

3.2.1.2 費用抑制ニーズの高まり

3.2.1.3 医療提供の質を高める可能性

3.2.2.4 デジタル治療薬の人気の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 セキュリティとプライバシーの問題

3.2.2.2 熟練したIT専門家の不足

3.3 成長可能性分析

3.3.1 コンポーネント別

3.3.2 アプリケーション別

3.3.3 販売チャネル別

3.4 規制情勢

3.4.1 アメリカ

3.4.2 ヨーロッパ

3.5 技術的展望

3.5.1 コア技術

3.5.2 隣接技術

3.6 今後の市場動向

3.7 ギャップ分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2023年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 市場(コンポーネント別):2018年~2032年(百万米ドル

5.1 主要動向

5.2 ソフトウェア

5.3 装置

第6章 アプリケーション別市場:2018年~2032年(百万米ドル)

6.1 主要動向

6.2 糖尿病

6.3 肥満

6.4 循環器

6.5 精神・行動健康

6.6 高血圧

6.7 不眠症

6.8 その他

第7章 市場:販売チャネル別、2018年~2032年(百万米ドル)

7.1 主要動向

7.2 企業間(B2B)

7.3 企業対消費者(B2C)

第8章 地域別市場、2018年~2032年(百万米ドル)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.6 MEA

8.6.1 南アフリカ

8.6.2 サウジアラビア

第9章 企業プロフィール

9.1 Otsuka Holdings Co., Ltd

9.2 LifeScan Inc.

9.3 Teladoc Health

9.4 Omada Health Inc.

9.5 Pear Therapeutics, Inc.

9.6 Propeller Health (ResMed)

9.7 Teladoc Health

*** 本調査レポートに関するお問い合わせ ***