デジタルトランスフォーメーションの世界市場:地域別、産業別、技術別、展開別、組織規模別(2024年〜2034年)

| 本レポートは、特定の市場に関する包括的な分析を提供しています。以下に、主要なセクションの要約を示します。 まず、世界市場の展望について説明されています。市場は成長を続けており、特に特定のセグメントでの需要が高まっています。統計概要では、過去数年間の市場データが提示され、成長率や市場価値が明らかになります。 次に、市場の定義や範囲についての詳細が記載されています。市場のリスク評価では、COVID-19の影響を考慮し、需要への影響や市場価値への影響が分析されています。また、主要な市場トレンドや処方、製品開発の動向も評価されています。 市場の背景においては、主要国別の市場動向や機会評価が示され、楽観的および保守的なシナリオに基づく需要予測が行われています。特に投資機会の分析が重要なポイントであり、短期および長期の市場への投資機会が評価されています。 成功要因としては、低浸透市場への注力や成長機会の高いセグメントへの投資、同業他社のベンチマーキングが挙げられています。 世界市場の需要分析では、2018年から2023年までの過去の市場データと2024年から2034年までの予測が示されています。過去の市場価値や成長トレンドが分析され、各年ごとの市場価値の変動が報告されています。 組織規模別や業種別の市場分析も行われており、特定の市場セグメントでの成長が強調されています。展開タイプや技術別の市場分析もあり、クラウドコンピューティングやビッグデータなどの技術が市場に与える影響が分析されています。 地域別の市場分析も行われ、北米、ラテンアメリカ、ヨーロッパ、アジア太平洋、中東・アフリカの各地域の市場価値と成長トレンドが示されています。 最後に、競合分析では主要企業の概要、製品ポートフォリオ、戦略が詳述されています。特に、大手企業の市場シェアや競争環境についての情報が提供され、業界全体の動向を理解するための重要なデータが含まれています。 このように、本レポートは市場の包括的な理解を提供し、関係者が戦略的な意思決定を行うための貴重な情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

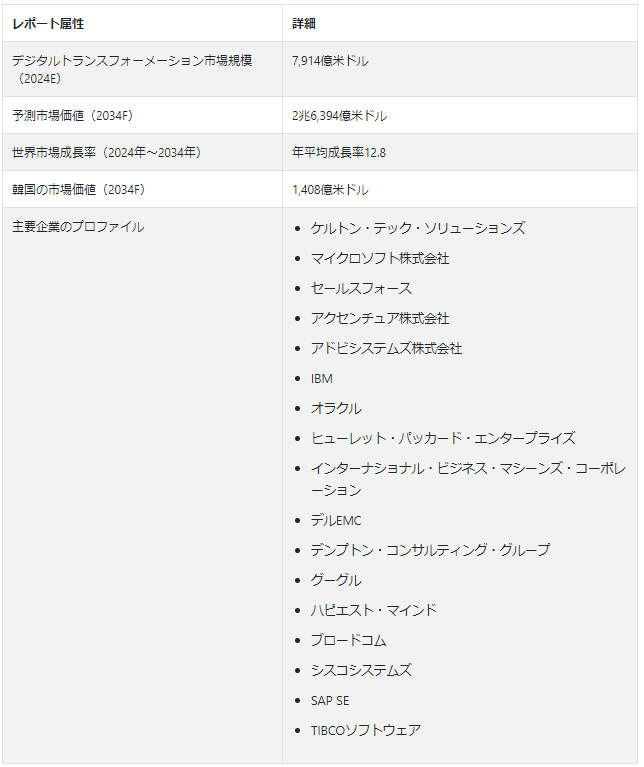

世界のデジタルトランスフォーメーション市場は 、2024年に7,914億米ドルと算出された。年平均成長率(CAGR)12.8%で拡大するデジタルトランスフォーメーション技術からの収益は、2034年までに2兆6,394億米ドルに達すると予想されている。

デジタル化された新しいセットアップへの傾斜が高まる中、様々な技術的に先進的な製品やサービスが市場に参入し、それによって市場規模が拡大すると予想される。デジタルトランスフォーメーションは日常業務を簡素化する。組織は時間と労力を節約し、持続可能な方法で資源を活用することができる。デジタルトランスフォーメーションのメリットは、従来のビジネス組織に自動化へのモチベーションを与え、エラーの可能性を減らす。

ブロックチェーン、量子コンピューティング、予測分析、人工知能(AI)、機械学習(ML)などの登場により、市場は今後10年間に様々な収益機会を保有すると予想される。また、日常業務におけるワークフローがよりシステマティックになりつつあることから、組織はデジタルトランスフォーメーションを急ピッチで導入する可能性が高い。

IoT(モノのインターネット)はまた、製造業、自動車、ヘルスケアなど様々な産業で大きな需要を目の当たりにしている。近代的なビジネス戦略への組織の傾斜が高まる中、IoTは今後10年間で大きな牽引力を獲得する可能性が高い。

北米は2034年までに世界のデジタルトランスフォーメーション市場シェアの24.3%を占めると予測されている。

東アジアのデジタルトランスフォーメーション市場規模は、2024年に1,773億米ドルと推定される。

デジタルトランスフォーメーションはビジネスの世界をどう変えるのか?

「デジタルトランスフォーメーションに向けたロボティクスとオートメーションの導入

情報技術分野のダイナミックな発展が、予測期間中のデジタルトランスフォーメーション市場の成長を後押しすると予想される。産業用ロボットは、産業における様々な重要な作業を処理するため、デジタルトランスフォーメーションにおいて重要な役割を果たす可能性が高い。いくつかの産業は、反復的な動作を実行するために様々なロボットを採用しており、デジタル・トランスフォーメーションに貢献している。

インダストリー4.0の最新動向は、単軸ロボット、スカラロボット、協働ロボット、AI搭載ロボットを促進している。これらの先進的な機械は、ロボット産業が大きく進化し、様々なプロセスを合理化し、エラーを減らし、効率を高めるのに役立っている。職場における安全性の向上と製造能力の増大により、ロボットシステムへの投資が大幅に増加している。

ABBの「YuMi」やKUKAの「LBR iiwa」など、作業者の安全性を高めるさまざまな協働ロボットを、既存の企業が発売している。プラグアンドプレイの協働ロボットが大きな支持を集めている。プラグアンドプレイ・ロボットの需要の増加は、その使いやすさに起因している。

“デジタル技術が伝統的なビジネスモデルを高度なビジネス戦略に変える”

様々な既存企業が、最新の製品やサービスを提供し、グローバルな業界で競争力を得るために、ビッグデータやアナリティクス、AI、その他のテクノロジーを採用し始めている。また、デジタル技術の採用はいくつかの機会を提供し、企業が顧客中心のビジネスモデルを獲得することを可能にする。大半の組織はデジタル・プロセスに沿っており、主に様々な業種にわたるデジタルトランスフォーメーションのための技術に対する需要の高まりに焦点を当てている。

進化し続ける規制環境の中で、組織はデジタル技術が重要な役割を果たす新たな顧客エンゲージメント時代に向かっている。組織は膨大な量のデータを生産しており、MLアルゴリズムや強力な分析など、洞察力を養うための技術的サポートが求められており、デジタルトランスフォーメーションの重要性に寄与している。企業はまた、クラウド・コンピューティングやエッジ・コンピューティングなどの最新技術を採用し、組織の成長を推進している。

何がスマート・デジタル・テクノロジーの売上成長を妨げるのか?

「デジタルトランスフォーメーションに伴うセキュリティへの懸念

サイバー攻撃やセキュリティ侵害の件数は、デジタルトランスフォーメーションの急増に伴って勢いを増すと予想される。IoTベースのエンドポイントの増加に伴い、これらのエンドポイントはサイバー攻撃に対してより脆弱であるため、プライバシーとセキュリティの問題は増加すると予想される。

企業のデータのセキュリティとプライバシーは重要な問題である。IoTやクラウドテクノロジーの普及に伴い、強固なプライバシーの確保が急務となっている。サイバー犯罪者はデジタルトランスフォーメーションを活用してシステムや機密データを攻撃している。ランサムウェア攻撃は、機密データにアクセスするための一般的な手法となっている。

たとえば、アイルランド・ヘルス・サービスやコロニアル・パイプラインの事件は国際的なニュースとなり、攻撃者はこれらの組織に巨額の金銭を要求した。

スタートアップのエコシステム:

クロアチアを拠点とする新興企業Spotsieは、広い屋内空間や爆発性環境でのリアルタイムな資産位置測定のためのIoTベースの技術を提供している。同社は、位置データを収集するバッテリーに依存しない低エネルギービーコンとクラウドベースの分析を統合し、資産の位置を追跡して洞察を生み出す。

2022年に設立されたAHX.aiは、英国を拠点とする新興企業で、製造業における製品品質監視のための予測インテリジェンスのプラットフォームを提供している。同プラットフォームは、生産最適化、資産メンテナンス、動的スケジューリングにAIを活用している。

国別分析

産業活動の増加と様々な分野における自動化の進展が、米国におけるデジタル技術の売上に貢献している。米国は大きな市場であり、複数の大手組織が存在することがスマートテクノロジーの採用を促進している。

米国でデジタル技術の導入を後押ししているのはどのような側面か?

「産業活動の急増が先進デジタル・システムの需要を押し上げる”

製造業、小売業、ヘルスケアなど、さまざまな産業でIoTの普及が進んでいることが、米国市場の成長強化に重要な役割を果たしている。また、産業活動の活発化は、米国の組織にデジタル技術の導入を促している。デジタルトランスフォーメーションには強固なITサポートが必要だが、米国ではそれが容易に利用できる。同国は、近代的な自動車事業と製造業に貢献する高度なプログラミングとソフトウェア・ソリューションの優位性を目の当たりにしている。

韓国におけるデジタル技術の需要見通しは?

“デジタルワークプレイステクノロジーの導入を増加させる有利な政府政策”

韓国はデジタルトランスフォーメーションの面で大きな成長を遂げている。韓国は、デジタル・トランスフォーメーションのプロセスに対する投資の増加と、政府による様々な有利な政策の実施により、将来的にデジタル・トランスフォーメーションのホットスポットになると予想されている。

2021年7月、韓国の科学情報通信省は、AIとデータを中心とした高度なデジタル・イノベーションを支援する「韓国ニューディール総合計画」を打ち出した。こうした取り組みにより、韓国ではデジタル技術が大きな牽引力となっている。

迅速なデジタル変革はドイツの市場プレーヤーにどのような利益をもたらしているのか?

“デジタル技術サプライヤーにとって有益な市場”

ドイツ人はアーリーアダプターとして有名だ。イノベーションの最前線にいる国である。様々な分野でインダストリー4.0技術の採用が進んでいることから、ドイツにおけるデジタル技術の採用が促進されると予想される。ドイツ政府は、製造部門を強化するためにインダストリー4.0の可能性を最大限に活用することに注力している。スマート・デジタル技術は、ドイツの数多くの産業で幅広く応用されている。

カテゴリー別分析

大企業はデジタル技術の主要な採用者であり、2024年には世界市場シェアの58%を占めると推定されている。

デジタル技術の主要消費者はどのような組織か?

「競争で優位に立つためにデジタル技術を広く導入する大企業”

デジタル技術は大企業に広く採用されている。この背景には、デジタル化のニーズの高まり、導入の容易さ、追加費用の削減がある。デジタル技術がもたらす数多くのメリットにより、大企業は製品ポートフォリオを拡大するために多額の投資を行うようになっている。

クラウド・コンピューティング技術はなぜこれほど人気があるのか?

“生成AIとクラウド・コンピューティングの決定的な組み合わせ”

クラウド・コンピューティングは、デジタルトランスフォーメーション市場の新たなトレンドの一つである。COVID-19の大流行以来、クラウド・コンピューティングは需要の増加を目の当たりにし、いくつかの組織で広く採用されている。クラウドベースのソリューションは、データを効果的に保存し保護するのに役立つ。クラウド・コンピューティングはまた、ペーパーレス技術であることから、持続可能な慣行にも合致している。

競争環境

デジタルトランスフォーメーション業界の主要企業は、自社のビジネスを変革するために様々な取り組みを行っている。競争が激化する中、各社は競争力を高めるために協力、提携、新製品の投入を行っている。

業界における最近の動きとしては、以下のようなものがある:

2021年10月、シーメンス・スマートインフラストラクチャーは、中規模小規模ビル向けのIoT管理システムを提供するフランスのハードウェア・ソフトウェア企業ワットセンスを買収し、シーメンスのビル製品ラインは新たなステージに入った。

2021年8月、株式会社クボタはアクセンチュアとの戦略的パートナーシップを発表し、食料・環境・水ソリューションに貢献するビジネスモデルの変革によるデジタルトランスフォーメーションの強化を目指す。この提携は、AIやIoTを含むアクセンチュアのデジタル技術を組み合わせたサービスを取り入れることで、クボタに国内外でのプラットフォームを提供することになりそうだ。

デジタルトランスフォーメーション市場調査の主要セグメント

技術別 :

クラウド・コンピューティング

ビッグデータ&アナリティクス

モビリティ/ソーシャルメディア

サイバーセキュリティ

人工知能

モノのインターネット

その他

展開別 :

クラウド

オンプレミス

組織規模別 :

中小企業

大企業

産業別:

BFSI

小売・eコマース

IT&テレコム

メディア&エンターテイメント

製造業

ヘルスケア&ライフサイエンス

教育

政府・防衛

その他

地域別 :

北米

ラテンアメリカ

ヨーロッパ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

現在のデジタルトランスフォーメーション市場規模は?

世界のデジタルトランスフォーメーション市場は、2034年には7,914億米ドルになると算出されている。

デジタル技術の将来予測は?

デジタルトランスフォーメーション市場は、2034年まで年平均成長率12.8%を記録すると予測されている。

2034年の市場予測は?

デジタルトランスフォーメーション技術の売上高は、2034年までに2兆6,394億米ドルに達すると予測されている。

韓国のデジタルトランスフォーメーション市場規模は?

2024年の韓国市場は394億米ドルと推定される。

デジタルトランスフォーメーションの主要5分野とは?

プロセスの自動化と最適化、従業員のエンパワーメントとエンゲージメント、ビジネスモデルの変革、デジタル製品とサービスの革新、そしてカスタマー・エクスペリエンス。

クラウド・コンピューティングの需要はどれくらいのペースで増加しているのだろうか?

クラウド・コンピューティングの需要は、今後10年間に年平均成長率12%で増加すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 統計概要

1.3. 主な市場の特徴と特徴

1.4. Fact.MR分析と提言

2. 市場概要

2.1. 市場範囲

2.2. 市場の定義

3. 市場リスクとトレンドの評価

3.1. リスク評価

3.1.1. COVID-19危機と需要への影響

3.1.2. COVID-19の影響と過去の危機とのベンチマーク

3.1.3. 市場価値への影響(百万米ドル)

3.1.4. 主要国別評価

3.1.5. 主要市場セグメント別評価

3.1.6. サプライヤーへのアクションポイントと提言

3.2. 市場に影響を与える主要トレンド

3.3. 処方と製品開発の動向

4. 市場の背景

4.1. 主要国別市場

4.2. 市場機会評価(US$ Mn)

4.2.1. 利用可能な市場全体

4.2.2. 対応可能市場

4.2.3. 入手可能な市場

4.3. 市場シナリオ予測

4.3.1. 楽観シナリオにおける需要

4.3.2. 楽観シナリオにおける需要

4.3.3. 保守的シナリオにおける需要

4.4. 投資可能性分析

4.4.1. 既存市場への投資

4.4.1.1. 短期

4.4.1.2. 長期

4.4.2. 新興市場への投資

4.4.2.1. 短期

4.4.2.2. 長期

4.5. 予測要因-関連性と影響

4.5.1. トップ企業の過去の成長

4.5.2. オートメーションの成長(国別

4.5.3. 導入率(国別

4.6. 市場ダイナミクス

4.6.1. 市場促進要因と影響評価

4.6.2. 顕著な市場課題と影響評価

4.6.3. 市場機会

4.6.4. 世界市場における顕著な動向とその影響評価

5. 主な成功要因

5.1. メーカーによる低浸透高成長市場への注力

5.2. 成長機会の高いセグメントへの投資

5.3. 同業他社のベンチマーキング

6. 世界市場の需要分析(2018-2023年)と予測(2024-2034年

6.1. 過去の市場分析、2018年〜2023年

6.2. 現在と将来の市場予測、2024年〜2034年

6.3. 前年比成長トレンド分析

7. 世界市場価値分析2018-2023年および予測、2024-2034年

7.1. 過去の市場価値(US$ Mn)分析、2018年〜2023年

7.2. 現在および将来の市場価値(US$ Mn)予測、2024年~2034年

7.2.1. 前年比成長トレンド分析

7.2.2. 絶対額機会分析

8. 世界市場分析2018-2023年および予測2024-2034年:組織規模別

8.1. はじめに/主な調査結果

8.2. 組織規模別の過去市場規模(US$ Mn)分析、2018年~2023年

8.3. 組織規模別の現在および将来市場規模(US$ Mn)分析と予測、2024年~2034年

8.3.1. 中小企業

8.3.2. 大企業

8.4. 組織規模別市場魅力度分析

9. 世界市場分析2018-2023年および予測2024-2034年:業種別

9.1. はじめに/主な調査結果

9.2. 2018年~2023年の業種別過去市場規模(US$ Mn)分析

9.3. 現在および将来の市場規模(US$ Mn)分析および業種別予測、2024年~2034年

9.3.1. BFSI

9.3.2. 小売・eコマース

9.3.3. IT・通信

9.3.4. メディア・娯楽

9.3.5. 製造業

9.3.6. ヘルスケア・ライフサイエンス

9.3.7. 教育

9.3.8. 政府・防衛

9.3.9. その他

9.4. 業種別市場魅力度分析

10. 世界市場分析2018-2023年および予測2024-2034年:展開タイプ別

10.1. はじめに/主な調査結果

10.2. 2018年~2023年の展開タイプ別過去市場規模(US$ Mn)分析

10.3. 現在および将来の市場規模(US$ Mn)分析および予測:展開タイプ別、2024年~2034年

10.3.1. クラウド

10.3.2. オンプレミス

10.4. 展開タイプ別市場魅力度分析

11. 世界市場分析2018-2023年および予測2024-2034年:技術別

11.1. はじめに/主な調査結果

11.2. 技術別の過去市場規模(US$ Mn)分析、2018年~2023年

11.3. 技術別の現在および将来の市場規模(US$ Mn)分析と予測、2024年~2034年

11.3.1. クラウドコンピューティング

11.3.2. ビッグデータと分析

11.3.3. モビリティ/ソーシャルメディア

11.3.4. サイバーセキュリティ

11.3.5. 人工知能

11.3.6. モノのインターネット

11.3.7. その他

11.4. 技術別市場魅力度分析

12. 世界市場分析2018-2023年および予測2024-2034年(地域別

12.1. はじめに

12.2. 地域別の過去市場規模(US$ Mn)分析、2018年〜2023年

12.3. 地域別の現在の市場規模(US$ Mn)&分析と予測、2024年〜2034年

12.3.1. 北米

12.3.2. 中南米

12.3.3. ヨーロッパ

12.3.4. アジア太平洋

12.3.5. 中東・アフリカ(MEA)

12.4. 地域別市場魅力度分析

13. 北米市場分析2018-2023年および予測2024-2034年

13.1. はじめに

13.2. 価格分析

13.3. 市場分類別過去市場価値(US$ Mn)動向分析(2018年〜2023年

13.4. 市場分類別市場価値(US$ Mn)&予測、2024年〜2034年

13.4.1. 国別

13.4.1.1. 米国

13.4.1.2. カナダ

13.4.1.3. その他の北米地域

13.4.2. 組織規模別

13.4.3. 業種別

13.4.4. 技術別

13.4.5. 展開タイプ別

13.5. 市場魅力度分析

13.5.1. 国別

13.5.2. 組織規模別

13.5.3. 業種別

13.5.4. 技術別

13.5.5. 展開タイプ別

14. ラテンアメリカ市場分析2018-2023年および予測2024-2034年

14.1. はじめに

14.2. 価格分析

14.3. 市場分類別過去市場価値(US$ Mn)動向分析(2018-2023年

14.4. 市場分類別市場価値(US$ Mn)&予測、2024年〜2034年

14.4.1. 国別

14.4.1.1. ブラジル

14.4.1.2. メキシコ

14.4.1.3. その他のラテンアメリカ

14.4.2. 組織規模別

14.4.3. 業種別

14.4.4. テクノロジー別

14.4.5. 展開タイプ別

14.5. 市場魅力度分析

14.5.1. 国別

14.5.2. 組織規模別

14.5.3. 業種別

14.5.4. テクノロジー別

14.5.5. 展開タイプ別

15. 欧州市場分析2018-2023年および予測2024-2034年

15.1. はじめに

15.2. 価格分析

15.3. 市場分類別過去市場価値(US$ Mn)動向分析(2018-2023年

15.4. 市場分類別市場価値(US$ Mn)&予測、2024年〜2034年

15.4.1. 国別

15.4.1.1. ドイツ

15.4.1.2. フランス

15.4.1.3. イギリス

15.4.1.4. イタリア

15.4.1.5. ベネルクス

15.4.1.6. 北欧諸国

15.4.1.7. その他のヨーロッパ

15.4.2. 組織規模別

15.4.3. 業種別

15.4.4. テクノロジー別

15.4.5. 展開タイプ別

15.5. 市場魅力度分析

15.5.1. 国別

15.5.2. 組織規模別

15.5.3. 業種別

15.5.4. テクノロジー別

15.5.5. 展開タイプ別

16. アジア太平洋市場の分析 2018-2023年および予測 2024-2034年

16.1. はじめに

16.2. 価格分析

16.3. 市場分類別過去市場価値(US$ Mn)動向分析(2018年〜2023年

16.4. 市場分類別市場価値(US$ Mn)&予測、2024年〜2034年

16.4.1. 国別

16.4.1.1. 中国

16.4.1.2. 日本

16.4.1.3. 韓国

16.4.1.4. その他のアジア太平洋地域

16.4.2. 組織規模別

16.4.3. 業種別

16.4.4. テクノロジー別

16.4.5. 展開タイプ別

16.5. 市場魅力度分析

16.5.1. 国別

16.5.2. 組織規模別

16.5.3. 業種別

16.5.4. テクノロジー別

16.5.5. 展開タイプ別

17. 中東・アフリカ市場の分析 2018-2023年および予測 2024-2034年

17.1. はじめに

17.2. 価格分析

17.3. 市場分類別過去市場価値(US$ Mn)動向分析(2018年〜2023年

17.4. 市場分類別市場価値(US$ Mn)&予測、2024年〜2034年

17.4.1. 国別

17.4.1.1. GCC諸国

17.4.1.2. 南アフリカ

17.4.1.3. トルコ

17.4.1.4. その他の中東・アフリカ

17.4.2. 組織規模別

17.4.3. 業種別

17.4.4. テクノロジー別

17.4.5. 展開タイプ別

17.5. 市場魅力度分析

17.5.1. 国別

17.5.2. 組織規模別

17.5.3. 業種別

17.5.4. テクノロジー別

17.5.5. 展開タイプ別

18. 主要国市場分析2018-2023年および予測2024-2034年

18.1. 序論

18.1.1. 主要国別市場金額構成比分析

18.1.2. 世界対. 各国の成長比較

18.2. 米国市場分析

18.2.1. 市場分類別金額構成比分析

18.2.2. 市場分類別金額分析と予測(2018〜2034年

18.2.2.1. 組織規模別

18.2.2.2. 業種別

18.2.2.3. テクノロジー別

18.2.2.4. 展開タイプ別

18.3. カナダ市場分析

18.3.1. 市場分類別金額構成比分析

18.3.2. 市場分類別金額分析と予測(2018〜2034年

18.3.2.1. 組織規模別

18.3.2.2. 業種別

18.3.2.3. テクノロジー別

18.3.2.4. 展開タイプ別

18.4. メキシコ市場分析

18.4.1. 市場分類別金額構成比分析

18.4.2. 市場分類別金額分析と予測(2018〜2034年

18.4.2.1. 組織規模別

18.4.2.2. 業種別

18.4.2.3. テクノロジー別

18.4.2.4. 展開タイプ別

18.5. ブラジル市場分析

18.5.1. 市場分類別金額構成比分析

18.5.2. 市場分類別金額分析と予測(2018〜2034年

18.5.2.1. 組織規模別

18.5.2.2. 業種別

18.5.2.3. テクノロジー別

18.5.2.4. 展開タイプ別

18.6. ドイツ市場分析

18.6.1. 市場分類別金額構成比分析

18.6.2. 市場分類別金額分析と予測(2018〜2034年

18.6.2.1. 組織規模別

18.6.2.2. 業種別

18.6.2.3. テクノロジー別

18.6.2.4. 展開タイプ別

18.7. フランス市場分析

18.7.1. 市場分類別金額構成比分析

18.7.2. 市場分類別金額分析と予測(2018〜2034年

18.7.2.1. 組織規模別

18.7.2.2. 業種別

18.7.2.3. テクノロジー別

18.7.2.4. 展開タイプ別

18.8. イタリア市場分析

18.8.1. 市場分類別金額構成比分析

18.8.2. 市場分類別金額分析と予測(2018〜2034年

18.8.2.1. 組織規模別

18.8.2.2. 業種別

18.8.2.3. テクノロジー別

18.8.2.4. 展開タイプ別

18.9. ベネルクス市場分析

18.9.1. 市場分類別金額構成比分析

18.9.2. 市場分類別金額分析と予測(2018〜2034年

18.9.2.1. 組織規模別

18.9.2.2. 業種別

18.9.2.3. テクノロジー別

18.9.2.4. 展開タイプ別

18.10. イギリス市場分析

18.10.1. 市場分類別金額構成比分析

18.10.2. 市場分類別金額分析と予測(2018〜2034年

18.10.2.1. 組織規模別

18.10.2.2. 業種別

18.10.2.3. テクノロジー別

18.10.2.4. 展開タイプ別

18.11. 北欧諸国の市場分析

18.11.1. 市場分類別金額構成比分析

18.11.2. 市場分類別金額分析と予測(2018〜2034年

18.11.2.1. 組織規模別

18.11.2.2. 業種別

18.11.2.3. テクノロジー別

18.11.2.4. 展開タイプ別

18.12. 中国市場分析

18.12.1. 市場分類別金額構成比分析

18.12.2. 市場分類別金額分析と予測(2018〜2034年

18.12.2.1. 組織規模別

18.12.2.2. 業種別

18.12.2.3. テクノロジー別

18.12.2.4. 展開タイプ別

18.13. 日本市場の分析

18.13.1. 市場分類別金額構成比分析

18.13.2. 市場分類別金額分析と予測(2018〜2034年

18.13.2.1. 組織規模別

18.13.2.2. 業種別

18.13.2.3. テクノロジー別

18.13.2.4. 展開タイプ別

18.14. 韓国市場分析

18.14.1. 市場分類別金額構成比分析

18.14.2. 市場分類別金額分析と予測(2018〜2034年

18.14.2.1. 組織規模別

18.14.2.2. 業種別

18.14.2.3. テクノロジー別

18.14.2.4. 展開タイプ別

18.15. GCC諸国の市場分析

18.15.1. 市場分類別金額構成比分析

18.15.2. 市場分類別金額分析と予測(2018〜2034年

18.15.2.1. 組織規模別

18.15.2.2. 業種別

18.15.2.3. テクノロジー別

18.15.2.4. 展開タイプ別

18.16. 南アフリカの市場分析

18.16.1. 市場分類別金額構成比分析

18.16.2. 市場分類別金額分析と予測(2018〜2034年

18.16.2.1. 組織規模別

18.16.2.2. 業種別

18.16.2.3. テクノロジー別

18.16.2.4. 展開タイプ別

18.17. トルコ市場の分析

18.17.1. 市場分類別金額構成比分析

18.17.2. 市場分類別金額分析と予測(2018〜2034年

18.17.2.1. 組織規模別

18.17.2.2. 業種別

18.17.2.3. テクノロジー別

18.17.2.4. 展開タイプ別

18.17.3. 国内の競争環境とプレーヤー集中度

19. 市場構造分析

19.1. 企業階層別の市場分析

19.2. 市場集中度

19.3. 上位企業の市場シェア分析

19.4. 市場プレゼンス分析

19.4.1. プレイヤーの地域別フットプリント

19.4.2. プレーヤーの製品フットプリント

20. 競合分析

20.1. 競争ダッシュボード

20.2. 競合ベンチマーキング

20.3. 競合のディープダイブ

20.3.1. マイクロソフト

20.3.1.1. 概要

20.3.1.2. 製品ポートフォリオ

20.3.1.3. 販売拠点

20.3.1.4. 戦略の概要

20.3.2. IBM

20.3.2.1. 概要

20.3.2.2. 製品ポートフォリオ

20.3.2.3. 販売拠点

20.3.2.4. 戦略の概要

20.3.3. SAP

20.3.3.1. 概要

20.3.3.2. 製品ポートフォリオ

20.3.3.3. 販売拠点

20.3.3.4. 戦略の概要

20.3.4. オラクル

20.3.4.1. 概要

20.3.4.2. 製品ポートフォリオ

20.3.4.3. 販売拠点

20.3.4.4. 戦略の概要

20.3.5. グーグル

20.3.5.1. 概要

20.3.5.2. 製品ポートフォリオ

20.3.5.3. 販売拠点

20.3.5.4. 戦略の概要

20.3.6. コグニザント

20.3.6.1. 概要

20.3.6.2. 製品ポートフォリオ

20.3.6.3. 販売拠点

20.3.6.4. 戦略の概要

20.3.7. HPE

20.3.7.1. 概要

20.3.7.2. 製品ポートフォリオ

20.3.7.3. 販売拠点

20.3.7.4. 戦略の概要

20.3.8. アドビ

20.3.8.1. 概要

20.3.8.2. 製品ポートフォリオ

20.3.8.3. 販売拠点

20.3.8.4. 戦略の概要

20.3.9. アクセンチュア

20.3.9.1. 概要

20.3.9.2. 製品ポートフォリオ

20.3.9.3. 販売拠点

20.3.9.4. 戦略の概要

20.3.10. HCLテクノロジーズ

20.3.10.1. 概要

20.3.10.2. 製品ポートフォリオ

20.3.10.3. 販売拠点

20.3.10.4. 戦略の概要

21. 前提条件と略語

22. 調査方法

*** 本調査レポートに関するお問い合わせ ***