世界のダイレクトドライブ風力タービン市場(2024年~2032年):容量別、技術別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

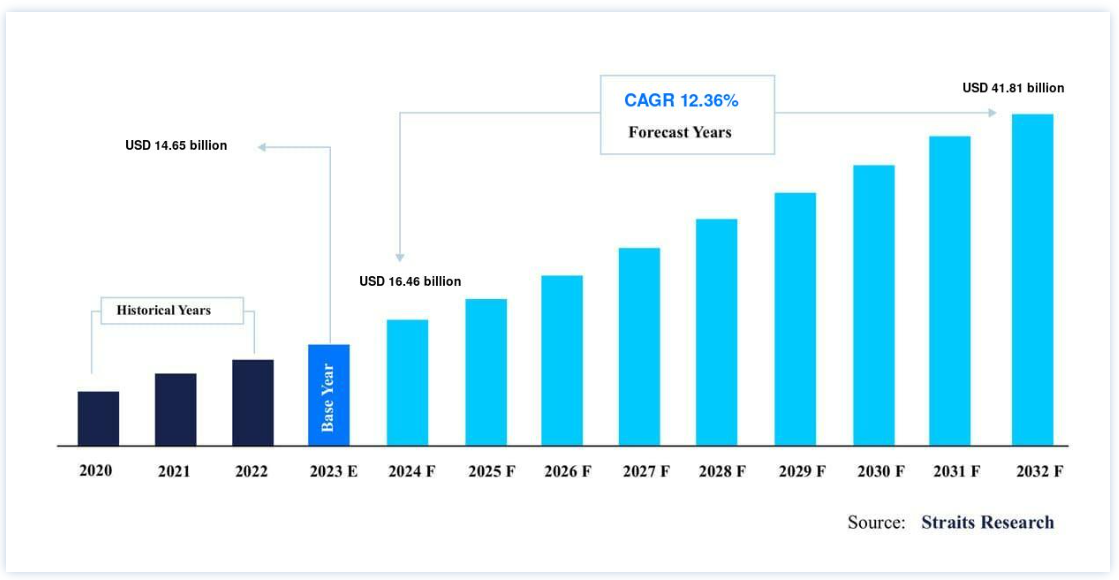

2024年には4,600億ドルから2032年には418.1億ドル年平均成長率12.36%成長すると予測されています。

二酸化炭素排出量の削減と気候変動の緩和に向けた世界的な動きは、風力発電のようなクリーンなエネルギー源に対する需要を煽っている。 ダイレクトドライブ風力タービンは、高効率でメンテナンスの必要性が低い持続可能なソリューションを提供し、世界的な普及を後押ししている。 さらに、発電機の設計や材料の改良などの技術的進歩が、これらのシステムの性能と信頼性を高め、世界市場の成長の機会を生み出している。

ダイレクトドライブ風力タービンは、ローターがギアボックスを必要とせずに発電機に直接接続されている風力タービンの一種である。 この設計では、ローター・ブレードは発電機に直結した低速シャフトに接続されるため、中間的なギアボックスが不要となる。 これにより、タービンの機械構造が簡素化され、メンテナンスの必要性が減少し、ギアボックスに関連するエネルギー損失がなくなることで効率が向上する。 ダイレクトドライブ・タービンは、摩耗しやすい可動部品が少ないため、その信頼性と耐久性で知られています。 また、ギア式タービンに比べて騒音や振動が少ない傾向にあります。 ダイレクトドライブシステムは、当初はより高価かもしれませんが、メンテナンスコストの削減とエネルギー出力の向上という長期的なメリットがあり、最新の風力タービン設備では一般的な選択肢となっています。

ハイライト

永久磁石同期発電機(PMSG)がアプリケーションセグメントを独占

世界市場ではアジア太平洋地域がシェアトップ

ダイレクトドライブ風力タービン市場の成長要因

クリーンエネルギー需要の拡大

クリーンエネルギーに対する需要の高まりは、ダイレクトドライブ風力タービン市場の拡大を後押しする重要な原動力となっている。 環境問題に対する世界的な意識が高まり、二酸化炭素排出量の削減が急務となる中、風力発電のような再生可能エネルギーへのシフトが顕著になっている。 ダイレクトドライブ風力タービンは、化石燃料に頼ることなく効率的に風力エネルギーを利用することで持続可能なソリューションを提供し、気候変動の緩和を促進する。

さらに、IEAによれば、2022年には風力発電の発電量は大幅に増加し、合計265.TWhに達し、これは14%の成長を意味する。 この成長率は、風力発電をすべての発電方法の中で2番目に高いものとしている。 風力発電は、引き続き非水力再生可能技術の中で優位を占めており、2022年には2,100TWhを超える発電量を生み出し、他のすべての電源の合計発電量を上回る。 したがって、風力発電のようなクリーンなエネルギー源に対する需要の増加が、世界市場の成長を牽引すると推定される。

抑制要因

高い初期投資

ダイレクトドライブ風力タービン市場における大きな阻害要因のひとつは、製造と設置に必要な初期投資の高さである。 ダイレクトドライブ・タービンには、効率の向上やメンテナンスコストの削減といった長期的なメリットがある一方で、投資家やプロジェクト開発者にとっては、初期設備投資が大きな負担となる可能性がある。 特に大規模な風力発電プロジェクトでは、材料、部品、専用機器のコストが多額の初期投資の要因となる。 地形、交通の便、送電網の接続性といった立地特有の要因は、プロジェクト・コストをさらに上昇させる。 このような経済的障壁は、特に再生可能エネルギー開発に対する資金調達の選択肢やインセンティブが限られている地域では、直接駆動型風力プロジェクトへの投資を躊躇させる関係者もいる。

市場機会

技術的進歩

絶え間ない技術革新と技術の進歩は、世界市場に成長機会をもたらす。 メーカーは、研究開発の取り組みを通じて、タービンの性能、信頼性、効率の向上に絶えず努めている。 特筆すべき進歩の一つは発電機設計の改善であり、永久磁石発電機(PMG)やダイレクトドライブ同期発電機(DDSG)などの革新的な発電機は、従来のギアードシステムよりも高効率でメンテナンスの必要性が少ない。

さらに、材料科学の進歩により、軽量で耐久性のある部品が開発され、タービンの信頼性がさらに向上し、運転コストが削減されている。 さらに、デジタル化と予知保全技術の統合により、タービン性能のリアルタイム監視と最適化が可能になり、エネルギー出力と寿命が最大化される。 このような技術的ブレークスルーは市場の成長を促進し、クリーンな電源としての風力エネルギーの競争力と持続可能性に貢献している。

地域別 インサイト

アジア太平洋: 支配的な地域

アジア太平洋地域は、世界のダイレクトドライブ風力タービン市場の最も重要なシェアホルダーであり、予測期間中に大幅な拡大が見込まれている。 この地域は、急速な工業化、急増するエネルギー需要、政府による支援策を特徴とし、ダイレクトドライブ風力タービンの市場が急成長している。 世界最大の温室効果ガス排出国である中国は、汚染を抑制し野心的な気候目標を達成するため、風力発電を含む再生可能エネルギーに積極的に投資している。 2022年、中国は風力発電容量拡大における世界的リーダーとしての地位を維持し、洋上風力発電所による7GWを含む合計37GWを追加した。 2022年に発表された第14次再生可能エネルギー5カ年計画では、再生可能エネルギーの導入に関する野心的な目標が掲げられており、今後数年間でさらなる導入が促進されると予想される。

さらにIRENAは、中国が陸上風力発電業界における支配的地位を維持し、2050年までに世界の設置量の50%以上を占めると予測している。 さらに、広大な海岸線と豊富な風力資源を持つインドは、再生可能エネルギーの導入を推進する政府のインセンティブや政策に支えられ、この地域の風力エネルギー事情における重要なプレーヤーとして台頭してきた。 同様に、オーストラリア、日本、韓国のような国々は、従来の化石燃料に代わるクリーンで持続可能な代替エネルギーとして、風力エネルギーをますます受け入れている。 アジア太平洋地域のダイナミックな市場環境、有利な規制環境、投資の拡大は、ダイレクトドライブ風力タービン市場の世界的成長の重要な原動力と位置づけられている。

北米: 最も急成長している地域

北米は、再生可能エネルギーへの強いコミットメントと有利な規制枠組みを特徴とする、ダイレクトドライブ風力タービン市場有数の地域である。 特に米国は、豊富な風力資源と成熟した風力エネルギー産業でこの地域をリードしている。 米国政府は、特にその環境上の利点から、風力発電の拡大を優先している。 2020年には、風力発電プロジェクトによって3億1900万トンのCO2排出が防止され、これは米国で6900万台の自動車が排出する量に匹敵する。

さらに、米国エネルギー省によると、国内には開発段階の異なる複数の洋上風力発電プロジェクトがある。 2021年5月現在、ニューヨーク州では約9.8ギガワット(GW)、ノースカロライナ州では2GW以上の風力発電プロジェクトが計画されている。 さらに、現在規制手続き中の注目すべき風力発電構想は、ニューヨークで430万kW、コネチカットで110万kW、ニュージャージーで110万kWに及ぶ。 これらの取り組みにより、ダイレクトドライブ風力タービン市場は予測期間を通じて大きな成長機会を生み出すと期待されている。

セグメンテーション分析

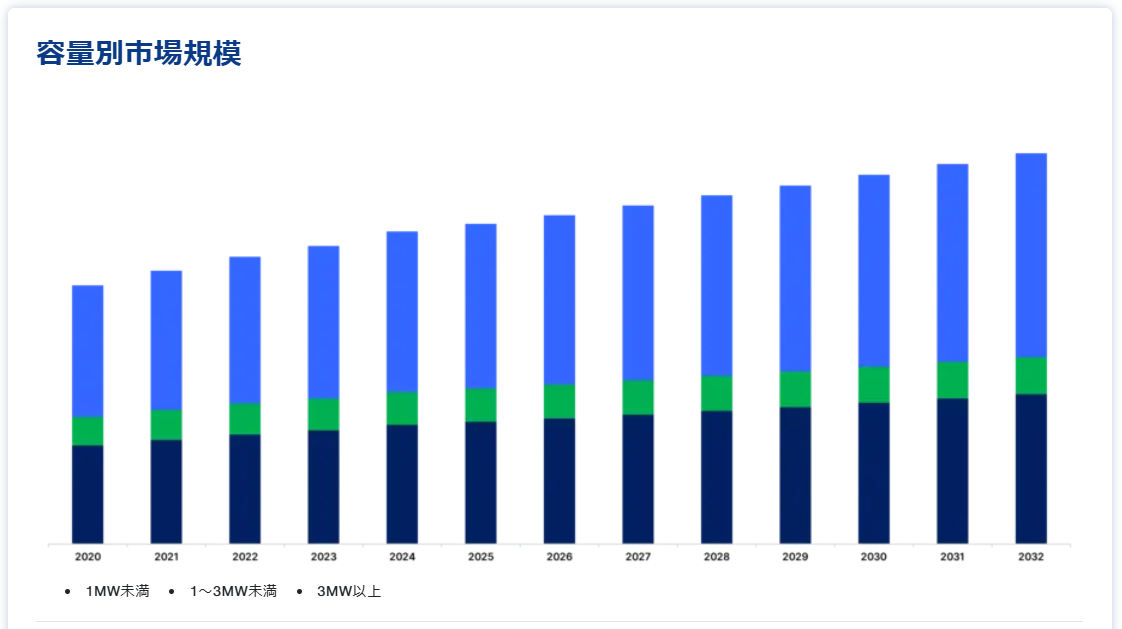

容量別

世界のダイレクトドライブ風力タービン市場は、容量別に1MW未満、1~3MW、3MW以上に区分される。 従来は容量3MW以上のタービンの影に隠れていたが、容量1MW未満のセグメントは、特に遠隔地や農村部での分散型エネルギー発電に適しているため、牽引力を増している。 これらのタービンの特徴は、コンパクトなサイズ、設置の容易さ、多様な地理的位置で風力エネルギーを利用できることである。 送電網のインフラや利用可能な土地が限られている地域では、容量1MW未満のタービンが地域エネルギー発電の実行可能なソリューションとなり、地域社会や農業経営、小規模な産業施設のニーズに応えることができる。 さらに、技術の進歩がこの分野の効率改善とコスト削減を促進し、風力エネルギー市場全体の中で競争力を高めている。

技術別

ダイレクトドライブ風力タービンの世界市場は、技術別に永久磁石同期発電機(PMSG)と電気励磁同期発電機(EESG)に二分される。 永久磁石同期発電機(PMSG)が最も高い市場シェアを占めると推定される。 永久磁石同期発電機(PMSG)は、機械エネルギーを電気エネルギーに変換する電気機械装置である。 従来の発電機とは異なり、外部電源から電力を供給される電磁石が磁場を発生させますが、PMSGは永久磁石を使用してローター内で磁場を発生させます。 この設計により、磁場を発生させるための別電源が不要となり、PMSGはより効率的で信頼性の高いものとなっている。

PMSGは、その卓越した効率、最小限のメンテナンスの必要性、さまざまな速度で電気を生産する能力により、再生可能エネルギー分野、特に風力タービンや水力発電所で広く利用されています。 同期運転により出力電圧と周波数が安定するため、系統連系システムに適しています。 さらに、PMSGは出力制御が優れており、過酷な環境でも動作することができます。 全体として、PMSGは再生可能エネルギー源からのクリーンで持続可能な発電において重要な役割を果たしている。

用途別

ダイレクトドライブ風力タービンの世界市場は、用途別に陸上と洋上に区分される。 ダイレクトドライブ風力タービン市場のうち、洋上部門はいくつかの要因により急成長を遂げている。 洋上風力発電所には、陸上に比べてより強く安定した風速、より大きなタービン容量、土地の制約の軽減など、いくつかの利点がある。 さらに、洋上風力発電プロジェクトは、しばしば地域社会や環境からの反対をものともしない。 イギリス、ドイツ、中国など、広大な海岸線を持つ国々が洋上風力エネルギー市場をリードしている。

浮体式タービンプラットフォームや深海設置などの技術進歩により、海底条件が厳しい地域での洋上風力発電所の可能性が拡大している。 設置やメンテナンスのコストは高いものの、洋上分野は発電容量や送電網の安定性において長期的に大きなメリットをもたらすため、再生可能エネルギー目標の達成を目指す開発業者や政府にとって魅力的な投資機会となっている。

ダイレクトドライブ風力タービンの市場セグメント

発電容量別(2020年~2032年)

1MW未満

1~3MW未満

3MW以上

技術別(2020~2032年)

永久磁石同期発電機(PMSG)

電動同期発電機(EESG)

用途別(2020年~2032年)

陸上

オフショア

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のダイレクトドライブ風力タービン市場規模分析

9. 北米のダイレクトドライブ風力タービン市場分析

10. ヨーロッパのダイレクトドライブ風力タービン市場分析

11. APACのダイレクトドライブ風力タービン市場分析

12. 中東・アフリカのダイレクトドライブ風力タービン市場分析

13. ラタムのダイレクトドライブ風力タービン市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***