直接還元鉄の世界市場:プロセス別(MIDREX、HYL・ENEGIRON、PERED、その他)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Direct Reduced Iron Market by Process Type (MIDREX, HYL/ ENEGIRON, PERED, and Rotary Kiln), Product Type (HBI, HDRI, CDRI), and Region for 2024 to 2031

市場規模・シェア分析(2024年~2031年

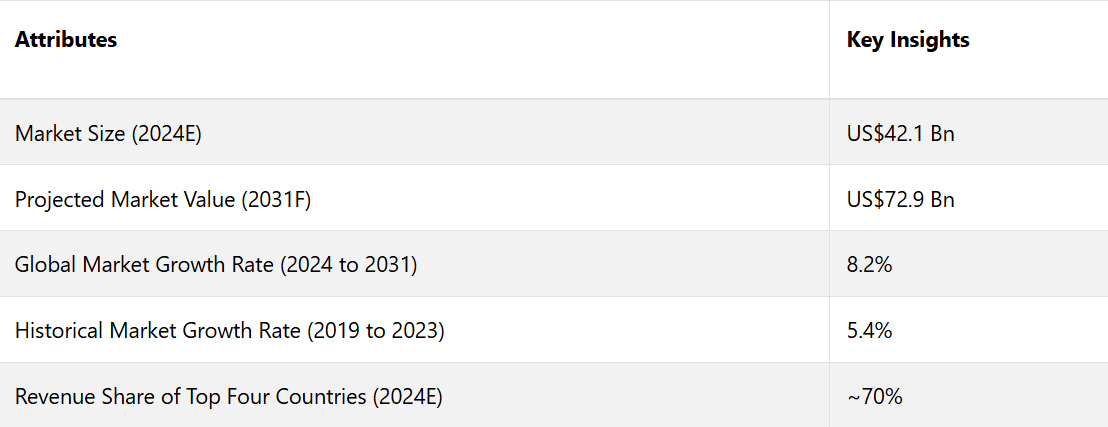

直接還元鉄市場は、年平均成長率(CAGR)8.2%で拡大し、2024年の421億米ドルから、2031年末までに729億米ドルに達すると予測される。

市場の主なハイライト

- DRIの生産におけるグリーン水素の利用は、CO2排出量を大幅に削減できる。

- インフラ開発や産業化などの要因による鉄鋼需要の増加が、DRI市場の主な推進要因となっています。

- 鉄鋼業界は二酸化炭素排出量の削減にますます重点を置いており、DRI生産は、この目標の達成に重要な役割を果たすことができます。

- インドが直接還元鉄市場をリードし、2031年までの注目すべきCAGR 12.5%を示しています。

- 自動車および製造業界の高品質な鉄鋼製品に対する需要も、市場に影響を与えています。

- 米国の直接還元鉄市場は、2031年までの年平均成長率(CAGR)が13.4%と著しい成長が見込まれています。

成長する建設産業から利益を得るインド

インドは世界最大の還元鉄生産国です。 同国の還元鉄生産量は世界の約3分の1を占めています。 鉄鋼業界の需要増加、環境への懸念の高まり、エネルギー効率の低さなどが、アジア市場の成長を促す主な要因となっています。

世界鉄鋼協会が発表したデータによると、2023年には中国と並んでインドが世界の鉄鋼生産量の約65%を占める見通しです。インドの建設業界は、予測期間中に著しい成長率が見込まれています。

航空宇宙や自動車などのいくつかの最終用途産業における鉄鋼の用途は、さらに成長すると予想されています。同国の化学産業の拡大に対する政府の支援は、市場の成長をさらに促進すると予想されています。

米国は、DRI鉄鋼製品の生産能力の拡大により、非常に利益率の高い国に変貌

米国は、DRI鉄鋼生産において著しく成長している市場です。同国のDRI生産量は、2017年の299万トンから2021年には501万トンに増加しました。予測期間の終了までに、生産能力は倍増すると予想されています。

持続可能な製造のためのグリーン・スチールに対する需要の高まりが、DRIスチールの消費量の増加に支えられ、同国の市場を後押ししています。PMRの予測によると、米国のDRI市場は予測期間中に13.5%のCAGRで拡大すると予測されています。

市場で際立つMIDREXプロセス 2031年までのCAGRは10.7%

Midrex Technologies, Inc.が開発したMIDREXプロセスは、高品質な直接還元鉄を製造する代表的な方法であり、鉄鋼製造の重要な原料です。このプロセスは、鉄鉱石に還元反応を適用するもので、その効率性と世界的な普及で知られています。

MIDREXプロセスは、通常は天然ガスと水素の混合ガスである特定のガスによって促進される還元反応炉で行われます。この反応により、酸化鉄が金属鉄に変換されます。還元反応は熱に敏感です。800℃から1000℃の温度に制御することで、プロセスを最適化し、最大限の効率と望ましい冶金特性を確保することができます。

MIDREXプロセスは、ガスリサイクルも組み込んでおり、還元中に発生する副生成物、特に一酸化炭素は、燃料として、あるいは水素のような有価成分を抽出するためのさらなる処理に利用するために、システム内でリサイクルされます。

従来の製鉄法と比較して環境面で優れていることが認められているMIDREXは、温室効果ガスの排出量とエネルギー消費量が少なく、持続可能な製鉄法として位置づけられています。

HDRI製品の需要は引き続き高い見通し

ホットダイレクトアイアンは、直接還元鉄市場で47%の大きなシェアを占めています。 HDRIは、ホットブリケットアイアンと類似したプロセスで製造されるDRIのバリエーションですが、最終製品の形状に若干の違いがあります。

HDRIの製造工程では、鉄鉱石は固体状態の還元ガスを使用して金属鉄に還元されます。通常は、必ずしもブリケット状ではない圧縮成形品に形成されます。これは、製品の取り扱い、輸送、保管などの要因に影響を与える可能性があります。

HDRIは鉄分含有量が高く不純物が少ないため、製鋼工程の原料として望ましいと評価されています。 従来の鉄生産方法よりも高品質の鋼材を生産できるなどの利点があり、環境の持続可能性にも貢献します。 市場での需要の高まりは、品質の向上、輸送の容易さ、エネルギー消費の低さなどが主な要因です。 これが主要な市場関係者がHDRIに注目する主な理由です。

CDRI、2031年までの市場で8.4%のCAGRを維持

冷間直接還元鉄は、DRI市場の約19%のシェアを占めるに過ぎません。CDRIは、HDRIとは異なる製造プロセスと最終製品の特性を持つDRIの別の形態です。CDRIプロセスでは、鉄は還元ガスを使用して金属鉄に還元されますが、HDRIのような高温直接還元プロセスと比較すると、還元はより低温で行われます。

低温では、大幅な加熱を必要とせずに固体状態のプロセスで鉄を生産することができます。これにより、HDRIと比較して密度が低くなり、粒子径分布が異なる場合があります。

CDRIは、高炉などの従来の鉄生産方法と比較しても、エネルギー消費量の削減や温室効果ガス排出量の低減など、依然として多くの利点があります。 天然ガスが豊富で従来の鉄鉱石の供給源が限られている、あるいは輸送コストが高い地域では、特に原料として製鋼に使用されています。 例えば、

- アルセロール・ミッタルは2018年から2022年の間にアルゼンチンで約3300万トンのCDRIを生産しました。

直接還元鉄市場の紹介と傾向分析

炭素排出量に対する認識と持続可能な目標達成に向けた一歩先を行く取り組みは、製造業にとっての主要な関心事です。これらの産業からの炭素排出量は、温室効果ガスに著しく寄与しています。

鉄鋼生産に先進的なプロセスを適用することへの注目は、著しく高まっています。この傾向により、世界の鉄鋼生産の約65%を占める中国、インド、日本などの国々が、直接還元鉄市場に貢献することが求められています。

現在進行中の開発活動は、各国政府のイニシアティブと相まって、世界規模で展開されています。2021年には欧州クリーン・スチール・パートナーシップが発足し、欧州の鉄鋼産業によるCO2排出量を85~90%削減するための技術開発が共同で行われました。

インフラ、航空宇宙、自動車などの分野で DRI の需要が急増しているため、市場の拡大が後押しされています。この成長は、世界的に電気アーク炉、高炉、その他の用途での DRI の採用が増加していることにより、さらに強化されています。

世界鉄鋼協会によると、2023年の世界の鉄鋼生産量は18億9200万トンに達し、炭素排出量は約36億1370万トンでした。そのため、政府当局や製造業は、炭素排出量の削減と持続可能性の目標をますます優先するようになっています。特に、産業用炭素排出量は、地球温暖化ガスのレベルに大きく影響しています。

過去の成長と今後の見通し

直接還元鉄市場は2019年に325億1590万米ドルの価値があり、2019年から2023年の間に5.4%のCAGRを記録しました。中国、インド、日本、米国、ロシアなど、さまざまな国におけるコロナウイルス(COVID-19)の影響により、資源や製品の流通が制限されました。その結果、サプライチェーンは大幅に混乱しました。パンデミック後、政府は規制を緩和することでビジネスを支援しました。

製鉄産業による二酸化炭素排出に対する環境への懸念から、二酸化炭素排出量を大幅に削減できる直接還元鉄の需要が高まっています。直接還元鉄市場は、2024年から2031年にかけて持続的な成長を遂げると予測されており、年平均成長率(CAGR)は8.2%と予想されています。製鉄産業における直接還元鉄の需要と鉄鋼市場の成長が、直接還元鉄市場を後押ししています。

直接還元鉄市場の主な成長要因

DRIの優位性 従来のプロセスと比較したプロセス

高炉法は従来プロセスとも呼ばれ、電気アーク炉法(DRI-EAF)は製鉄における基本的なプロセスであり、それぞれ操業や原材料の利用方法に明確な違いがあります。

高炉は巨大な構造物であり、コークス、鉄鉱石、石灰石を使用して化学還元プロセスにより溶銑を生産します。この炉では、燃焼を促進するために高温の空気または酸素濃度の高い空気を注入し、2,000℃を超える温度に達します。このプロセスでは、一般的に粗鋼1トンあたり約2.4トンのCO2が排出されます。

DRI-EAFはより小規模で、電気を主な熱源として使用し、直接還元鉄(DRI)を溶鋼に溶かします。 黒鉛電極と金属原料の間に発生する電気アークプロセスにより、EAFは効率的に鋼を溶かすことができます。 このプロセスから排出されるCO2の量は、粗鋼1トンあたり約1.3トンです。

高炉と電炉のどちらを使用するかは、生産量、原材料の入手可能性、エネルギーコスト、環境への配慮など、さまざまな要因によって決まります。高炉はエネルギー集約型でコークスの燃焼に依存していますが、大量の鉄鋼生産には有利であり、鉄鉱石などの原材料を効率的に利用できます。

鉄鋼産業の成長

2024年には9843億米ドルに達すると予測され、2031年まで年平均成長率(CAGR)3.8%で拡大すると見込まれる世界的な鉄鋼市場は、世界中の数多くの製造および建設セクターにおいて重要な役割を果たしています。需要が急増する中、スクラップまたは新しい原材料のいずれを使用するにせよ、鉄鋼の生産量は増加し続けています。

電炉におけるDRIの利用は、鉄鋼製造業界において非常に重要な意味を持っています。DRIは、不純物が少なく、硫黄やリンの含有量が低い安定した品質を示します。また、鉄鉱石やコークスなどの従来の原料への依存度を低減し、鉄鋼メーカーに原料の柔軟性を提供します。

DRIを導入することで、サプライチェーンの回復力が強化され、市場の変動や産業構造の変化への適応力が向上します。さらに、電炉でのDRIの使用は、環境面と経済面で大きなメリットをもたらします。

DRIの生産は、従来の製鉄プロセスと比較してエネルギー消費量が少なく、持続可能性の目標に沿うものであり、温室効果ガスの排出量も削減できます。この転換は、操業効率の改善と生産コストの削減につながるだけでなく、鉄鋼生産の全体的な品質向上にも役立ちます。

市場成長を妨げる要因

DRIプラントの操業コストの高騰と不安定化

DRIプラントの設立には、主に多額の資本投資が必要となるため、大きな財務的ハードルが存在します。この投資には、最先端技術の導入、土地の取得、設備の調達、インフラの開発など、さまざまな費用が含まれます。このような多額の初期費用は、新規参入の障壁となり、DRIセクター内の市場アクセスと競争を制限しています。

DRI工場の運営コストは、主に原材料価格の変動によって不安定になりやすい。特に、天然ガスや鉄鉱石などの主要な投入材料の価格は大きく変動し、DRI生産者の収益性に直接的な影響を与える。例えば、天然ガス価格が急騰すると、生産費用が膨らみ、結果として利益率が圧迫される。

また、予測不可能な鉄鉱石価格の変動は、コスト予測や収益予測を混乱させ、市場の不確実性の中で財務実績を管理するという点で、DRIプラントの運営者にさらなる課題をもたらします。

直接還元鉄市場における今後の機会

DRIプロセスの技術的進歩

最近の研究では、革新的で環境的に持続可能なDRI生産方法が模索されています。DRI生産における還元剤として水素ガスや天然ガスを利用することで、エネルギーの節約と二酸化炭素排出量の最小化が可能になります。

環境にやさしい水素の製造には、再生可能エネルギー源を使用して水を電気分解する方法が用いられます。エネルギー効率を高めるために水素ガスの採用を推奨する声は、市場でますます高まっています。 神戸製鋼所、アルセロール・ミッタル、およびヴェストアルピーAGなどの主要企業は、環境にやさしい水素を利用するDRIプラントに積極的に投資しています。 政府のイニシアティブも、環境にやさしい水素をベースとするDRI施設の設立を目指す産業に対する規制負担を軽減することで、この移行を促進しています。 例えば、

- イタリア政府は、2022年にAcciaierie d’Italiaと協力し、2027年よりイタリアおよびヨーロッパの工場にDRIを供給することを目的としたDRI d’Italia社を設立しました。

直接還元鉄市場の競合状況

主要企業は、DRIの需要の高まりに対応するため、新興国での事業展開に重点を置いています。この戦略的再編は、拡大する新興市場の需要に効果的に対応するために生産能力を高めるという、協調的な取り組みを反映したものです。

企業は互いに提携し、それぞれの異なる強みやスキルを活用することで、新たな収益源を見出すための新しい方法を模索しています。例えば、

- SSAB、LKAB、Vattenfall industriesはスウェーデンで提携し、化石燃料を使用しない水素ベースの還元鉄生産を目指すHYBRITプロジェクトを立ち上げました。このプロジェクトは2026年から稼働する予定です。

還元鉄市場の最近の動向

- Jindal Steel & Power Ltd. (JSPL) がオマーンのTenovaと提携

2023年11月、JSPLはTenovaと提携し、オマーンのDRIプラントで水素ベースのENERGIRON技術を立ち上げ、2026年から稼働させる予定である。

- MidrexとPrimetalsがBlastrからDRIプラント設備の供給業者として選定される

2023年8月9日、Midrex TechnologiesとPrimetals Technologiesは、Blastr Green Steel社より、新規直接還元鉄(DRI)プラントの主要設備の供給業者として選定されました。フィンランドに建設予定のこのプラントでは、水素ベースの技術を活用して低炭素DRIを生産し、2026年に操業開始予定です。

直接還元鉄産業のセグメント化

プロセス別

- MIDREX

- HYL/ENEGIRON

- PERED

- ロータリーキルン

製品別

- HBI

- HDRI

- CDRI

地域別

- 北米

- 欧州

- 東アジア

- 南アジアおよび太平洋

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の直接還元鉄市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 産業の発展と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済要因

2.3.1. 世界の産業用展望

2.3.2. 世界のGDP成長見通し

2.3.3. 世界の鉄鋼業界の見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値に関する洞察

3.1. プロセスタイプの採用分析

3.2. プロセスタイプの評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 原材料サプライヤーのリスト

3.4.2. メーカーのリスト

3.4.3. 流通業者のリスト

3.4.4. 収益性分析

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

3.8. 地政学的な緊張:市場への影響

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. プロセスタイプ価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格とプロセスタイプの嗜好

5. 世界の直接還元鉄市場の見通し:歴史(2019年~2023年)と予測(2024年~2031年)

5.1. 主なハイライト

5.1.1. 市場規模(単位)予測

5.1.2. 市場規模(百万米ドル)および前年比成長率

5.1.3. 絶対$機会

5.2. 市場規模(百万米ドル)分析および予測

5.2.1. 2019年から2023年の市場規模(百万米ドル)の推移

5.2.2. 2024年から2031年の市場規模(百万米ドル)の推移

5.3. 世界の直接還元鉄市場の見通し:プロセス別

5.3.1. はじめに / 主な調査結果

5.3.2. プロセス別:2019年~2023年の市場規模(百万米ドル)の推移

5.3.3. プロセス別:2024年~2031年の市場規模(百万米ドル)予測

5.3.3.1. MIDREX

5.3.3.2. HYL/ENERGION

5.3.3.3. PERED

5.3.3.4. ロータリーキ

5.4. 市場の魅力分析:プロセス別

5.5. 世界の直接還元鉄市場の見通し:製品タイプ別

5.5.1. はじめに/主な調査結果

5.5.2. 製品タイプ別、2019年~2023年の市場規模(US$ Mn)の推移分析

5.5.3. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

5.5.3.1. HBI

5.5.3.2. HDRI

5.5.3.3. CDRI

5.6. 製品タイプ別市場の魅力分析

6. 世界の直接還元鉄市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(百万米ドル)の推移

6.3. 地域別、2024年~2031年の市場規模(百万米ドル)予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米直接還元鉄市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2019年から2023年の市場規模(US$ Mn)の分析

7.3.1. 国別

7.3.2. プロセス別

7.3.3. 製品タイプ別

7.4. 国別市場規模(US$ Mn)の分析と予測、2024年~2031年

7.4.1. 米国

7.4.2. カナダ

7.5. プロセス別市場規模(US$ Mn)の分析と予測、2024年~2031年

7.5.1. MIDREC

7.5.2. HYL/ENERGION

7.5.3. PERED

7.5.4. ロータリーキ

7.6. 製品タイプ別:市場規模(百万米ドル)分析と予測、2024年~2031年

7.6.1. HBI

7.6.2. HDRI

7.6.3. CDRI

7.7. 市場魅力度分析

8. 欧州直接還元鉄市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の過去市場規模(US$ Mn)分析

8.3.1. 国別

8.3.2. プロセス別

8.3.3. 製品タイプ別

8.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. トルコ

8.4.8. ヨーロッパのその他地域

8.5. プロセス別市場規模(US$ Mn)分析と予測、2024年~2031年

8.5.1. MIDREC

8.5.2. HYL/ENERGION

8.5.3. PERED

8.5.4. ロータリーキ

8.6. 製品タイプ別、2024年から2031年の市場規模(US$ Mn)の分析と予測

8.6.1. HBI

8.6.2. HDRI

8.6.3. CDRI

8.7. 市場魅力度分析

9. 東アジア直接還元鉄市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の実績市場規模(US$ Mn)分析

9.3.1. 国別

9.3.2. プロセス別

9.3.3. 製品タイプ別

9.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. プロセス別:現在の市場規模(百万米ドル)分析と予測、2024年~2031年

9.5.1. MIDREC

9.5.2. HYL/ENERGION

9.5.3. PERED

9.5.4. ロータリーキ

9.6. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

9.6.1. HBI

9.6.2. HDRI

9.6.3. CDRI

9.7. 市場魅力度分析

10. 南アジアおよびオセアニア直接還元鉄市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年~2023年の過去市場規模(米ドル百万)分析

10.3.1. 国別

10.3.2. プロセス別

10.3.3. 製品タイプ別

10.4. 現在の市場規模(US$ Mn)分析および予測、国別、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他

10.5. プロセス別市場規模(US$ Mn)分析および予測、2024年~2031年

10.5.1. MIDREC

10.5.2. HYL/ENERGION

10.5.3. PERED

10.5.4. ロータリーキ

10.6. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

10.6.1. HBI

10.6.2. HDRI

10.6.3. CDRI

10.7. 市場魅力度分析

11. ラテンアメリカ直接還元鉄市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の過去市場規模(米ドル百万)分析

11.3.1. 国別

11.3.2. プロセス別

11.3.3. 製品タイプ別

11.4. 国別現在の市場規模(US$ Mn)分析と予測、2024年~2031年

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. ラテンアメリカその他

11.5. プロセス別市場規模(US$ Mn)分析と予測、2024年~2031年

11.5.1. MIDREC

11.5.2. HYL/ENERGION

11.5.3. PERED

11.5.4. ロータリーキ

11.6. 製品タイプ別、2024年から2031年の市場規模(百万米ドル)の分析と予測

11.6.1. HBI

11.6.2. HDRI

11.6.3. CDRI

11.7. 市場の魅力分析

12. 中東およびアフリカの直接還元鉄市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の過去市場規模(米ドル百万)分析

12.3.1. 国別

12.3.2. プロセス別

12.3.3. 製品タイプ別

12.4. 現在の市場規模(US$ Mn)分析と予測、国別、2024年~2031年

12.4.1. GCC諸国

12.4.2. エジプト

12.4.3. 南アフリカ

12.4.4. 北アフリカ

12.4.5. 中東およびアフリカのその他

12.5. プロセス別市場規模(US$ Mn)分析と予測、2024年~2031年

12.5.1. MIDREC

12.5.2. HYL/ENERGION

12.5.3. PERED

12.5.4. ロータリーキ

ン 12.6. 製品タイプ別、2024年から2031年の現在の市場規模(US$ Mn)分析と予測

12.6.1. HBI

12.6.2. HDRI

12.6.3. CDRI

12.7. 市場魅力度分析

13. 競争状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***