世界のディスクリートオートメーション市場(2025年~2033年):タイプ別、用途別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

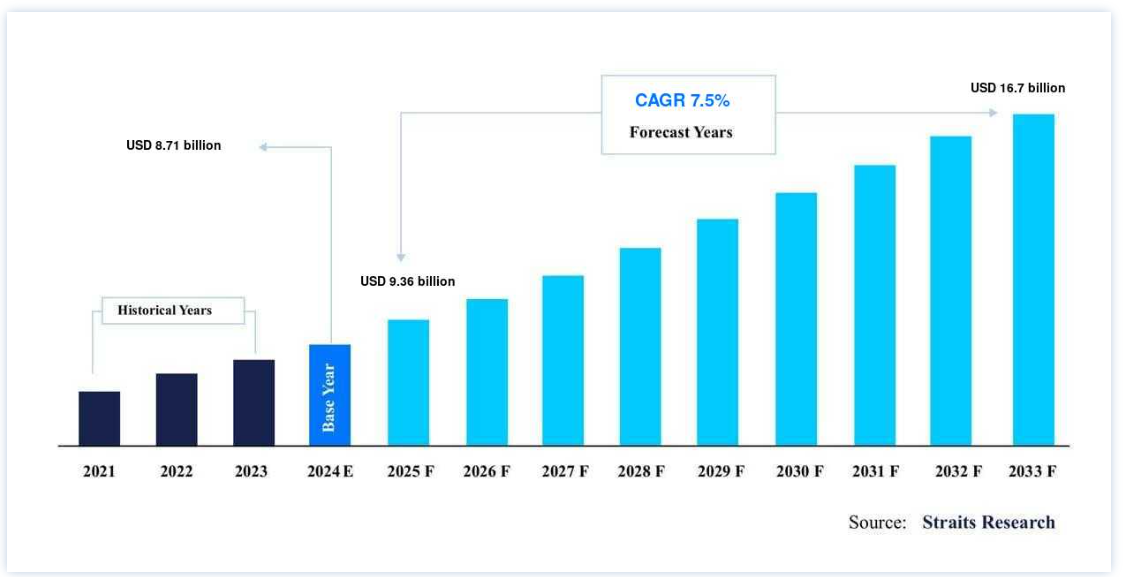

ディスクリートオートメーションの世界市場規模は、2024年には87.1億米ドルと評価され、2025年には93.6億米ドルから2033年には167億米ドルに達すると予測されている。2025年には3600億ドル、2033年には167億ドルに達し、予測期間中(2025-2033年)に年平均成長率7.5%で成長する。

ディスクリート・オートメーションは主に、サブアセンブリとしても知られる高品質のエンジニアリング・コンポーネントを、より効率的で脆弱な最終製品に組み立てることに重点を置いている。 ハイタッチ」労働環境のようなディスクリート製造環境では、材料はしばしば手動で移動されます。 このテクノロジーは、いくつかの製造プロセスやオペレーションを管理するのに役立ち、質の高い産業管理を実現します。

ディスクリート・オートメーションは産業プロセスにおいて極めて重要な役割を果たし、より高い精度、効率、制御を可能にします。 その重要性は、インダストリー 4.0のようなトレンド、高品質な製造アウトプットの需要の高まり、および産業用 IoT (IIoT) への依存度の増加によって増幅されています。 自動車、航空宇宙、パッケージングなどの業界では、生産目標を達成し、柔軟性を高め、労働力不足に対処するために、機械化への投資が増加しています。

ディスクリートオートメーション市場の最新動向

インダストリー4.0原則の採用増加

インダストリー4.0の急速な統合により、オートメーション・ソリューションの普及に拍車がかかっている。 特に自動車や航空宇宙などの分野では、生産性を高め、業務を合理化するために、スマートで相互接続されたシステムを求める産業が増えている。 企業が競争力と効率性を維持しようと努力する中で、自動化の需要は高まっている。

例えば、国際ロボット連盟の報告によると、2022年、世界のロボット設置台数は50万台を突破し、前年比15%増となり、自動化への流れが加速していることが浮き彫りになった。

デジタル・ツイン技術への注目の高まり

PLC(プログラマブル・ロジック・コントローラー)やMES(Manufacturing Execution Systems)のようなオートメーション・システムによってサポートされるデジタル・ツイン技術は、予知保全、プロセス制御の最適化、およびコスト削減における役割で支持を集めている。 この技術により、企業は物理的資産の仮想モデルを作成し、リアルタイムでパフォーマンスをシミュレーションおよび分析できるようになる。

例えば、シーメンスAGは、トップメーカーの85%が、業務の合理化、製品開発サイクルの短縮、業務効率の向上のためにデジタルツインに投資していると述べている。

このような投資の増加は、デジタル・ツイン技術が製造自動化の将来において果たす重要な役割を示している。

ディスクリートオートメーション市場の成長要因

効率的な生産システムへの需要

産業界が業務効率と製品品質の向上に努める中、ディスクリート・オートメーション技術の採用が拡大している。 プログラマブルロジックコントローラ(PLC)、ロボット工学、産業用IoTなどのソリューションにより、企業は生産の合理化、無駄の削減、全体的な生産量の向上を実現している。 AI、機械学習、センサー技術の進歩によるスマート工場構想の台頭が、この傾向を加速させている。

さらに、持続可能な製造手法の推進や、デジタル化が進むグローバル市場で競争力を維持するためのプレッシャーが、個別自動化の需要を促進している。

例えば、世界経済フォーラムは、オートメーション主導のスマート工場が、2030年までに世界の製造業に年間約3兆7000億ドル貢献すると推定しており、これらの技術の巨大な経済的可能性を示している。

持続可能な製造業への投資の増加

環境規制の強化により、製造業者は持続可能性の目標を達成し、運用コストを削減するために、エネルギー効率の高いオートメーションシステムの導入を促している。 分散型制御システム(DCS)や製品ライフサイクル管理(PLM)ソフトウェアなどの技術は、エネルギー消費を最適化し、厳しい環境基準へのコンプライアンスを確保するために不可欠である。 エネルギー効率の高いソリューションの統合は、業務効率を高めるだけでなく、競争上の優位性にもつながります。

例えば、EUの「グリーン・ディール」イニシアチブは、工業生産における排出量削減に重点を置いており、持続可能な機械化システムに対する需要を牽引し、この分野の成長をさらに促進している。

抑制要因

高い初期投資コスト

ロボット工学、センサー、プログラマブル・ロジック・コントローラー(PLC)などの技術を網羅する世界のディスクリート・オートメーション市場は、これらのシステムを実装し、維持するために、特殊なハードウェア、高度なソフトウェア・ソリューション、労働者トレーニングへの多額の先行投資を必要とすることが多い。 こうした初期コストの高さは、中小企業(SME)にとって障壁となり、より大きな資金と経営資源を持つ大企業との競争力を制限することになる。

さらに、既存のワークフローにディスクリート・オートメーションを統合することの複雑さが、導入の課題をさらに高めている。 このようなハードルにもかかわらず、モジュール式機械化ソリューションの進歩と政府のインセンティブにより、導入障壁は徐々に下がり、世界市場の包括的な成長が促進されている。

機会要因

IoTエコシステムの拡大

ディスクリート・オートメーション・プロバイダーは、IIoTテクノロジーを取り入れて予測分析を提供するようになってきており、積極的なメンテナンスとダウンタイムの最小化に役立っている。 リアルタイム・モニタリング・ソリューションは、オペレーション・パフォーマンスの可視性を高め、企業がデータ主導の意思決定を行うことを可能にし、リソース管理、オペレーションの俊敏性、市場の変化への対応力を向上させます。

このシフトは、産業界がプロセスの最適化と需要変動への迅速な適応を求めるスマート・マニュファクチャリングが重視されるようになっていることと一致している。

例えば、シーメンスのMindSphereプラットフォームは、ディスクリートオートメーションにおけるIIoT統合の代表的な例である。 このプラットフォームは、産業機器をクラウドベースのシステムに接続し、リアルタイムのデータ分析と予知保全を可能にすることで、企業のダウンタイムを最大25%削減することに貢献している。

これは、継続的な改善とオペレーショナル・エクセレンスが最重要である自動車、エレクトロニクス、産業機械などの分野で、競争力を高め、成長を加速させる重要な要因となっている。

地域別インサイト

北米: 圧倒的な市場シェアを誇る地域

北米は、強固な製造インフラと、IoT、AI、高度なロボット工学などのインダストリー4.0技術の早期導入により、世界のディスクリートオートメーション市場で圧倒的な強さを誇っている。 同地域の自動化への積極的な投資は、自動車、航空宇宙、エレクトロニクス産業全体の生産性と業務効率の強化への強い注力によって強化されている。

さらに、北米の製造業者は、革新的な機械化ソリューションを通じてエネルギー消費と二酸化炭素排出の削減を目指し、持続可能な実践を統合する最前線にいる。 この持続可能性へのコミットメントは世界的なトレンドと一致しており、北米をこの市場の未来を形成するリーダーとして位置づけると同時に、他の地域が追随すべきベンチマークを設定している。

例えば、Association for Advancing Automationによると、米国における産業用ロボットの設置台数は2023年に28%増加するとされており、この地域がオートメーションに注力していることを反映している。

アジア太平洋地域 急成長する地域

アジア太平洋地域は、急速な工業化とインダストリー4.0原則の変革的導入により、世界のディスクリートオートメーション市場における強国として台頭している。 産業用モノのインターネット(IIoT)技術の統合により、製造業者は業務効率の向上、資源利用の最適化、製品品質の改善を実現し、機械化ソリューションが不可欠となっている。

さらに、特に中国やインドなどの国々では、自動車やエレクトロニクスなどの主要産業が、高度なロボット工学、精密機械、スマート製造システムへの大規模な投資を通じて、この成長の先陣を切っている。

例えば、China Association of Automationの報告によると、同国のオートメーション市場は、スマート製造の進歩に牽引され、2023年に12.5%成長する。

各国の洞察

米国: 米国は、自動車や航空宇宙などの主要産業における自動化の導入をリードしており、そこでは効率性と持続可能性の向上に重点が置かれている。 AIやロボット工学などの先進技術を重視する同国は、企業が競争力を維持することを可能にしている。 スマート工場や機械化ソリューションへの多額の投資は、世界のオートメーション市場におけるリーダーとしての地位をさらに強化している。

ドイツ:ドイツは、先進的な製造業とディスクリートオートメーション、特に自動車分野におけるグローバルリーダーである。 精密工学と技術革新に重点を置くドイツは、生産品質の向上、コスト削減、強力な産業基盤の支援のために自動化を取り入れている。 同国の「Industrie 4.0」イニシアチブは、製造プロセスへのデジタル技術の統合を加速させ、製造業の強みを維持している。

中国:中国は、産業景観を急速に変革しており、モノのインターネット(IIoT)の統合と自動化の導入をリードしている。 同国の大規模製造部門は、政府のイニシアティブとスマート工場への多額の投資に支えられ、機械化の導入を加速させている。 スマート製造に注力する中国は生産性を向上させ、特にエレクトロニクスと自動車における自動化技術の世界的なハブとして位置づけられている。

インド:インドの「メイク・イン・イン・インディア」イニシアティブは、インドの製造部門全体にオートメーション化を広く普及させた。 近代化に重点を置く同国は、ロボット工学、AI、その他の先進技術を統合し、生産能力を高め、効率を向上させている。 インドの製造拠点が拡大するなか、機械化は多様な産業における高品質でコスト効率の高い生産ソリューションの需要に応える上で重要な役割を果たしている。

日本:日本は、特に自動車と電子機器製造分野において、ロボット工学とオートメーション技術の最前線にいる。 組立ラインや精密作業など、日本の高度なロボット工学の応用は、高品質の製造業という評判に貢献している。 技術革新に重点を置き、オートメーションと組み合わせることで、日本は世界市場での競争力を維持している。

韓国:韓国の半導体およびエレクトロニクス産業は、最先端技術と効率性が最重要視されるオートメーション需要の主要な牽引役である。 ロボット工学やAIを含む自動化ソリューションは、ハイテク分野のリーダーとしての韓国の地位を維持するために製造業に組み込まれている。 同国が機械化に注力することは、生産能力と世界市場での競争力を強化する鍵である。

英国: 英国は電化とハイテク製造に重点を置いており、自動化の成長を促進している。 電気自動車(EV)生産などのグリーン技術や、AIと自動化の革新に重点を置く英国は、製造能力を強化している。 自動化は、持続可能でエネルギー効率の高い生産プロセスへの移行を支援し、グローバル市場での競争力を維持するのに役立つ。

ブラジル:ブラジルの成長する自動車部門は、特に車両組立の生産ラインにおける自動化ソリューションの需要を促進している。 同産業が生産性の向上、コスト削減、製造の柔軟性の強化を目指す中、ロボット工学やAIなどの自動化技術が不可欠となっている。 拡大するブラジルの産業部門は、機械化が市場の需要に応え、製造効率を向上させる鍵であると考えている。

セグメント分析

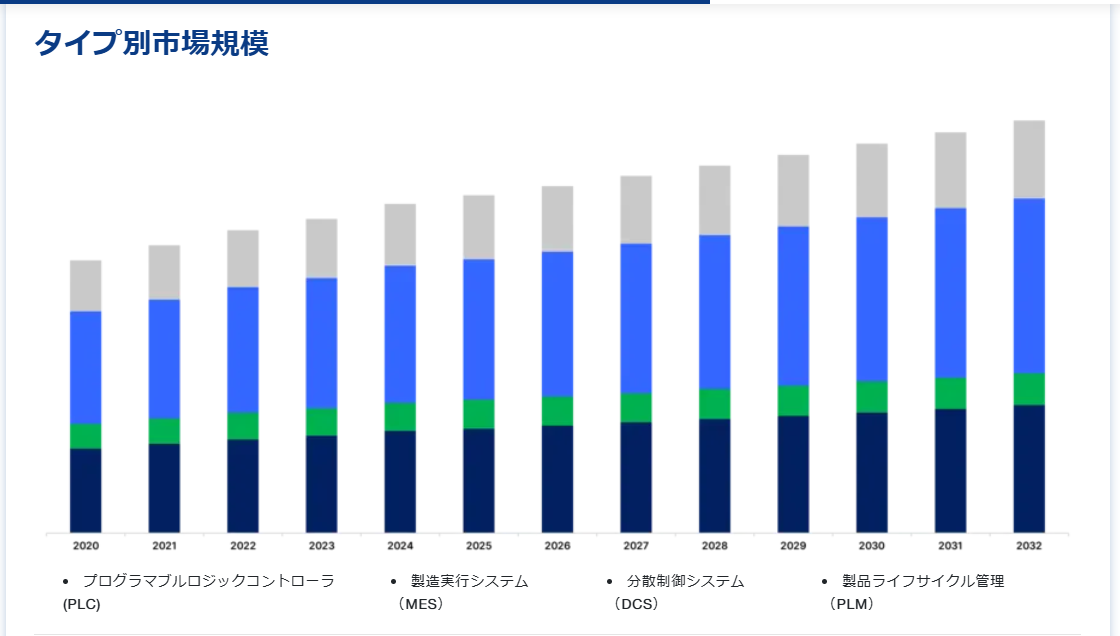

世界のディスクリートオートメーション市場は、タイプ別と用途別に区分される。

タイプ別

プログラマブルロジックコントローラ(PLC)セグメントが最大の市場収益で市場を支配

PLCは、産業オートメーションプロセスで広く応用され、堅牢で柔軟かつ効率的な制御ソリューションを提供するため、市場を支配している。 さまざまな製造環境に適応する能力があるため、あらゆる産業で好まれる選択肢となっている。

例えば、国際オートメーション学会(International Society of Automation)は、リアルタイムの制御とモニタリングの必要性により、製造業におけるPLCの採用が2020年から2023年の間に20%増加したと指摘している。

用途別

自動車セグメントが最大の市場収益で市場を支配

自動車セグメントは、精密製造、大量生産、電気自動車へのシフトに対する需要の高まりによって、ディスクリートオートメーション市場をリードしている。 オートメーション技術は、生産ラインの合理化、品質の確保、ダウンタイムの削減に不可欠である。

例えば、国際エネルギー機関(IEA)によると、世界の電気自動車生産台数は2022年に80%増加し、需要を満たすために高度な機械化ソリューションの統合が必要となっている。

ディスクリートオートメーション市場のセグメント

タイプ別(2021年~2033年)

プログラマブルロジックコントローラ(PLC)

製造実行システム(MES)

分散制御システム(DCS)

製品ライフサイクル管理(PLM)

アプリケーション別(2021-2033)

自動車

包装

繊維

航空宇宙・防衛

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界のディスクリートオートメーション市場規模分析

9. 北米のディスクリートオートメーション市場分析

10. ヨーロッパのディスクリートオートメーション市場分析

11. APACのディスクリートオートメーション市場分析

12. 中東・アフリカのディスクリートオートメーション市場分析

13. ラタムのディスクリートオートメーション市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***