ドライビングトレーニングシミュレータの市場規模予測:シミュレータタイプ別、最終用途別、地域別のシェア分析、市場動向(2024年~2034年)

| 本レポートは、世界市場におけるシミュレータ関連の詳細な分析を提供しています。内容は、需要と供給の動向、技術的な進展、地域別市場の状況、主要な企業の競争力分析など多岐にわたります。 まず、世界市場の展望では、シミュレータ市場の成長を促進する要因や阻害要因、将来のトレンドについて触れています。市場の背景には、需要の変化や機会、製品ライフサイクル、サプライチェーンの構造が含まれ、詳細な分析が行われています。 次に、過去のデータを基にした市場規模の分析を行い、2019年から2023年までのトレンドや2024年から2034年までの予測を示しています。シミュレータのタイプ別に市場の成長を分析し、それぞれの種類についての成長機会も提示されています。 エンドユーザー別の分析では、自動車、船舶、航空などの分野における市場の成長を評価し、地域別の分析として北米、ラテンアメリカ、西ヨーロッパ、東欧、南アジア・太平洋、東アジア、中東・アフリカを取り上げています。それぞれの地域の市場規模や成長予測が詳細に示されています。 また、主要国の市場分析では、米国、カナダ、ブラジル、メキシコ、ドイツ、英国、フランス、スペイン、イタリアなどの国別の市場データや競争状況が報告されています。価格分析や市場シェアの分析も行われており、各国の市場の魅力度を評価しています。 競争分析では、主要なプレーヤーの詳細な情報が提供され、各社の製品ポートフォリオや戦略、収益性について解説されています。これにより、競争環境や市場での位置づけを把握することができます。 最後に、本レポートには調査方法や前提条件、使用した略語が示され、信頼性の高いデータを元にした分析であることを裏付けています。市場のダイナミクスを理解し、今後の戦略を考えるための重要な情報源となる内容です。 |

*** 本調査レポートに関するお問い合わせ ***

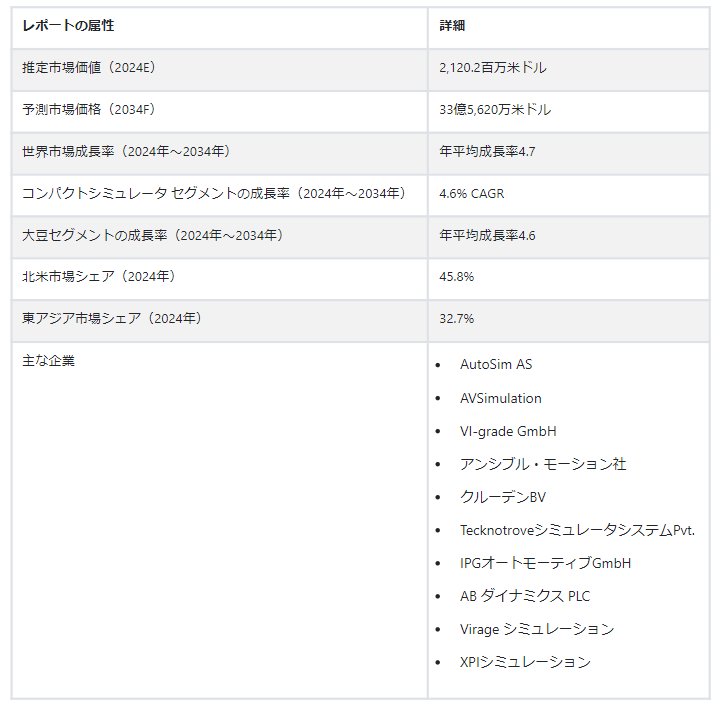

ドライビングトレーニングシミュレータの世界市場は、2024年には21億2,020万米ドルの評価を達成すると推定される。 2024年から2034年までの予測期間において、運転訓練シミュレータの需要は4.7%のCAGRを獲得すると予測されています。 2034年までに、この産業はUS$ 33億5620万の評価額に成長する見込みです。

主な市場成長促進要因

運転訓練シミュレータ市場は、バーチャルリアリティ(VR)や人工知能(AI)のような革新的な技術を幅広く採用していることで注目されている。 これらの技術を活用することで、訓練シミュレーションはより現実的で効果的なものとなり、現実の運転状況を忠実に模倣した没入感のある体験を学習者に提供することができる。

このようなニーズを満たすために、シミュレーターは不可欠である。シミュレーターは、様々な困難な状況において、リスクのない、現実的な訓練を体験することができるからである。 ドライビング・トレーニング・シミュレーターの市場は、ドライバーの準備態勢を強化し、事故率を低下させる能力で注目されており、これは高度なトレーニング技術を通じて交通安全を向上させるという業界の大きな目標に沿ったものである。

ドライビングトレーニングシミュレータの世界市場成長の要因は?

「AIとVRの急速な統合が、運転訓練シミュレータの市場全体の成長を後押ししている」。

ドライビング・トレーニング・シミュレーターの市場も、バーチャルリアリティ(VR)と人工知能(AI)の分野という技術の急速な向上によって牽引されている。 AIやVR技術を利用したドライビングシミュレーターは、トレーニングシナリオの臨場感を向上させ、ユーザーに没入型の学習環境を提供する。 これにより、学習プロセスが向上し、より複雑で多様なトレーニングシナリオを作成することが可能になる。

技術のさらなる発展に伴う継続的な技術革新が市場の利益となり、先進的なトレーニングオプションを求める学習者だけでなく、業界関係者も引き付けられる。 この市場は、より複雑で効率的なトレーニング体験を提供する運転シミュレーションと技術改良のダイナミックな組み合わせによって成長している。

「ドライバーと同乗者の安全性を重視する傾向が強まり、成長を後押ししている」。

自動車業界の安全重視の高まりは、運転訓練シミュレータ市場を牽引する重要な要因です。 熟練した慎重なドライバーの需要は高まっており、それに伴い、徹底したトレーニングを提供するためのシミュレーション技術の利用も進んでいる。 シミュレーターを使用することで、学習者は緊急事態を含むさまざまな状況で訓練を受けることができ、実社会で直面する可能性のある障害に対する準備態勢を向上させることができる。

このような安全性の重視に加え、シミュレーションが事故率を低下させるという認識が広まったことで、利害関係者や規制当局が効率的な運転訓練技術をより重視するようになり、市場の成長を後押ししている。

運転訓練シミュレータ市場の成長を阻害する主な要因とは?

「高い初期費用と高度なシミュレーション技術の導入が大きな課題」。

ドライビング・トレーニング・シミュレーターの市場は、主に革新的なシミュレーション技術を開発・導入するための高額な初期費用が大きな制約となっている。 特に発展途上国では、利用しやすさと認知度の低さが普及を妨げている。 標準化の必要性と規制上の障害が、様々な場所間での円滑な統合を阻む障壁となっている。

また、シミュレーションの精度やバーチャルトレーニングの使い過ぎに対する懸念が、市場拡大の妨げになる可能性もある。 さらに、シミュレーション・システムの頻繁な修正が必要となる自律走行車技術の開発が進む中、各社は苦戦を強いられている。 市場が広く持続的に成功するためには、これらの問題を解決しなければならない。

世界のドライビングトレーニングシミュレータ市場で新興企業はどのように確固たる地位を築こうとしているのか?

「新興企業はこの世界市場で最先端技術を活用することに注力している」。

運転訓練シミュレータ市場で新興企業が用いる重要な戦略には、自律走行車の訓練に重点を置くこと、高度なセンサーエミュレーションを活用すること、現実的なシミュレーションのために機械学習アルゴリズムを統合することなどが含まれる。 これらの新興企業は、変化する業界の需要に対応する柔軟性を保証しながら、最先端技術の統合による拡張性の向上に注力している。

さらに、運転業界のニーズが変化する中、起業家はクラウドベースのソリューションや5G接続を積極的に活用し、効率を最大化し、徹底した効果的なトレーニング環境を提供している。

国別の洞察

ドライビングトレーニングシミュレータ市場は、北米と東アジアで絶大な牽引力を得ている。 2024年、北米のドライビングトレーニングシミュレータ市場は23.7%の市場シェアを獲得する見込みである。

北米で運転訓練シミュレータ市場が拡大しているのは、安全問題に対する国民の意識の高まり、自動車技術の発展、高度な運転教育プログラムに対する公的支援などが背景にある。

これに対し、2024年までに東アジアの市場シェアは23.5%に達すると予測されている。

米国がドライビングトレーニングシミュレータの潜在市場である理由とは?

「安全で包括的な運転者教育への注目が高まり、米国での需要が高まる」

米国の2024年の市場規模は7億3120万USドルで、75.3%の市場シェアを獲得すると予測されている。 米国における運転訓練シミュレータ市場は、包括的な運転教育の需要と安全重視の高まりが主な要因となっている。

シミュレータの普及は、シミュレーションがリスクのないトレーニングに果たす役割に対する理解の高まりによって促進されている。 電気自動車や無人運転車を取り巻く環境の変化が、革新的なトレーニングソリューションの必要性を高めている。

市場は、運転者教育の技術開発を促進する政府の取り組みによってさらに刺激されている。 最先端技術を搭載したシミュレーターは、アメリカの自動車産業の変化する要求に応え、効率的で最新の運転者教育に不可欠な資源としての地位を確立している。

中国における運転訓練シミュレータ需要の見通しは?

「中国の自動車セクターの活況が、中国におけるドライビングトレーニングシミュレータの需要を促進している」

2024年、中国の運転訓練シミュレータ市場は4億9990万USドルになると予測されています。また、同産業は同年に72.1%の市場シェアを獲得すると予測されています。

中国の運転訓練シミュレータ市場は、国内の急成長する自動車部門に押されている。 自動車セクターの拡大に伴い、効率的な運転訓練プログラムのニーズが高まっている。 シミュレーターは、学習者が能力を開発するための安全で規制された環境を提供し、交通安全への注力をサポートします。

業界が拡大しているのは、バーチャルリアリティ(VR)や人工知能の統合といった技術開発が、より現実的で魅力的なトレーニング環境を提供しているためである。 より安全で熟練した運転者のために、より良いトレーニングアプローチを支援する政府の施策が、中国での業界をさらに後押ししている。

カテゴリー別インサイト

2024年に最も高いシェアを獲得すると予想されるシミュレーターの種類は?

「コンパクトなシミュレータが2024年に圧倒的なシェアを獲得しそうだ」

コンパクトシミュレータ分野は、2024年に市場シェアの43.2%を占めると推定されている。 予測期間中、このセグメントは4.6%のCAGRを獲得すると予測されている。

小型運転訓練シミュレータは、その手頃な価格と適応性により、世界中で増加傾向にある。 小型であるため、スペースが限られている教室や小規模なトレーニング施設など、さまざまな環境で使用することができます。 コンパクトなシミュレータは、持ち運びが可能なため、配置や移動が容易です。

これらのシミュレータは、技術が発展しても有用性を維持できる革新的な機能が組み込まれているため、効果的でスケーラブルなトレーニングソリューションを探している自動車教習所、企業、その他の組織にとって望ましい選択肢です。 運転訓練シミュレータの市場は、適応性とアクセシビリティを求める一般的な傾向が見られ、それは小型シミュレータの人気の高まりに見ることができます。

ドライビングトレーニングシミュレータの最終用途は?

「ドライビング・トレーニング・シミュレーターは、自動車部門におけるスキル開発と安全性を高めます」

2024年、自動車分野は51%の市場シェアを獲得する見込みである。ドライビング・トレーニング・シミュレータは、スキル開発だけでなく安全性を向上させる上で比類のない効率性を持つため、自動車業界で広く使用されている。 シミュレーターは、実際の交通の危険がないため、学習者に安全でありながら現実的な環境を提供し、緊急事態や悪天候などのさまざまなシナリオで運転を練習することができます。 これにより、さまざまな状況での徹底的な指導が容易になり、学習曲線が早くなります。

バーチャル・リアリティや人工知能などの先進技術を使用することで、臨場感を高め、没入感のある体験を提供することができる。 自動車業界では、シミュレーターはリスクを低減し、衝突を減らし、ドライバーが現実世界での運転に耐えられるようにするための予防策として考えられている。

競争状況

世界の運転訓練シミュレーター市場における主要企業や新興企業は、拡張性を獲得するために最新技術を戦略的に活用している。 訓練効果を向上させる没入型シミュレーションの開発は、VRとAIによって大いに助けられている。 各社は最先端のセンサーエミュレーションと機械学習技術を駆使し、自律走行車のトレーニングに注力している。

拡張性を最大化するために、クラウドベースの技術と5G接続がビジネス全体に統合されている。 運転訓練シミュレーターは、ソフトウェア、ハードウェア、ネットワーキングの進歩により進化してきた。 これらの開発は、安全性や有効性を犠牲にすることなく、効果的かつ迅速な指導を求めるニーズの高まりに応えてきた。

同市場における主要な開発には、以下のようなものがある:

2023年、Ansible Motion とその親会社であり、自動車試験装置の世界的プロバイダーである AB Dynamics は、DIL(Driver-in-the-Loop)カーシミュレーション事業を完全に統合する予定です。 このプロセスの一環として、英国ノーフォークにあるアンシブル・モーションの研究開発・生産本部の拡張が計画されています。 サテライト工場は、英国ブラッドフォード・オン・エイボンにある AB ダイナミクス社の現在の拠点で操業を継続します。 現地での販売と技術支援を提供する地域オフィスのネットワークは拡大しており、これらのオフィスは現在、北米、ヨーロッパ、アジア太平洋地域に位置しています。 完全に統合されたシミュレーター会社は、アンシブル・モーションの社名で運営される。

2023年、PREMA Racingは新しいシミュレータにCrudenのPanthera Simulation Software SuiteとUnityレンダリングを採用しました。 エンジニアとレーシングドライバーが、フォーミュラ2や新しいランボルギーニLMDhキャンペーンを含む複数のレースプログラムにおいて、レースカーの開発とセットアップ作業のために両方のシミュレータを使用できるようにするため、PREMAは同時に、同じ先進的なPantheraプラットフォームでオリジナルのシミュレータを更新しています。

ドライビングトレーニングシミュレータ市場調査のセグメント化

シミュレータタイプ別

コンパクト

本格的

先進

最終用途別

自動車

海洋

航空

地域別

北米

東ヨーロッパ

西ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年の運転訓練シミュレータ市場の推定値は?

2019年の世界の運転訓練シミュレータ市場規模は17億2,880万米ドルでした。

2024年の運転訓練シミュレータ市場の見通しは?

運転訓練シミュレータの世界市場規模は、2024年には21億2,020万米ドルになる見込みです。

2034年の運転訓練シミュレータの市場価値は?

運転訓練シミュレータの需要は、2034年末までに33億5,620万米ドルの市場規模に達すると予測されています。

2024年から2034年までの運転訓練シミュレータの採用CAGRは?

ドライビングトレーニングシミュレータの採用は、2034年までCAGR 4.7%で発展すると予測されています。

北米市場の成長率は?

ドライビングトレーニングシミュレータの北米市場は、2034年までのCAGRが4.9%になると予測されています。

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

4.2. 現在および将来の市場規模金額(US$ Mn)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対額機会分析

5. シミュレータタイプ別世界市場分析2019-2023年および予測2024-2034年

5.1. はじめに/主な調査結果

5.2. シミュレータタイプ別の過去市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

5.3. シミュレータタイプ別の現在および将来市場規模金額(US$ Mn)&数量(ユニット)分析・予測、2024-2034年

5.3.1. コンパクト

5.3.2. フルスケール

5.3.3. アドバンスド

5.4. シミュレータタイプ別前年比成長トレンド分析(2019年〜2023年

5.5. シミュレータタイプ別絶対額機会分析、2024年~2034年

6. エンドユーザー別世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. 最終用途別の過去市場規模金額(US$ Mn)・数量(台数)分析、2019-2023年

6.3. 現在および将来の市場規模金額(US$ Mn)&数量(ユニット)分析および予測:最終用途別、2024年~2034年

6.3.1. 自動車

6.3.2. 船舶

6.3.3. 航空

6.4. 用途別前年比成長動向分析(2019年〜2023年

6.5. 最終用途別の絶対額機会分析、2024年~2034年

7. 地域別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに

7.2. 地域別の過去の市場規模金額(US$ Mn)&数量(台数)分析、2019-2023年

7.3. 地域別の現在の市場規模金額(US$ Mn)&数量(ユニット)分析と予測、2024年〜2034年

7.3.1. 北米

7.3.2. ラテンアメリカ

7.3.3. 西ヨーロッパ

7.3.4. 東欧

7.3.5. 南アジア・太平洋

7.3.6. 東アジア

7.3.7. 中東・アフリカ

7.4. 地域別市場魅力度分析

8. 北米市場分析2019-2023年および予測2024-2034年(国別

8.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)推移分析、2019-2023年

8.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

8.2.1. 国別

8.2.1.1. 米国

8.2.1.2. カナダ

8.2.2. シミュレータタイプ別

8.2.3. 用途別

8.3. 市場魅力度分析

8.3.1. 国別

8.3.2. シミュレータタイプ別

8.3.3. 用途別

8.4. キーポイント

9. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

9.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. ブラジル

9.2.1.2. メキシコ

9.2.1.3. その他のラテンアメリカ

9.2.2. シミュレータタイプ別

9.2.3. 用途別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. シミュレータタイプ別

9.3.3. 用途別

9.4. キーポイント

10. 西欧市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ドイツ

10.2.1.2. イギリス

10.2.1.3. フランス

10.2.1.4. スペイン

10.2.1.5. イタリア

10.2.1.6. その他の西ヨーロッパ

10.2.2. シミュレータタイプ別

10.2.3. 用途別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. シミュレータタイプ別

10.3.3. 用途別

10.4. キーポイント

11. 東欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

11.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ポーランド

11.2.1.2. ロシア

11.2.1.3. チェコ共和国

11.2.1.4. ルーマニア

11.2.1.5. その他の東欧諸国

11.2.2. シミュレータタイプ別

11.2.3. 用途別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. シミュレータタイプ別

11.3.3. 用途別

11.4. キーポイント

12. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

12.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

12.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. インド

12.2.1.2. バングラデシュ

12.2.1.3. オーストラリア

12.2.1.4. ニュージーランド

12.2.1.5. その他の南アジア・太平洋地域

12.2.2. シミュレータタイプ別

12.2.3. 用途別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. シミュレータタイプ別

12.3.3. 用途別

12.4. キーポイント

13. 東アジア市場分析2019-2023年および予測2024-2034年(国別

13.1. 市場分類別過去市場規模金額(US$ Mn)&数量(ユニット)動向分析、2019-2023年

13.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. 中国

13.2.1.2. 日本

13.2.1.3. 韓国

13.2.2. シミュレータータイプ別

13.2.3. 用途別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. シミュレータタイプ別

13.3.3. 用途別

13.4. キーポイント

14. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(US$ Mn)・数量(台数)動向分析、2019-2023年

14.2. 市場分類別市場規模金額(US$ Mn)&数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. GCC諸国

14.2.1.2. 南アフリカ

14.2.1.3. イスラエル

14.2.1.4. その他のMEA

14.2.2. シミュレータタイプ別

14.2.3. 用途別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. シミュレータタイプ別

14.3.3. 用途別

14.4. キーポイント

15. 主要国市場分析

15.1. 米国

15.1.1. 価格分析

15.1.2. 市場シェア分析(2023年

15.1.2.1. シミュレータタイプ別

15.1.2.2. 用途別

15.2. カナダ

15.2.1. 価格分析

15.2.2. 市場シェア分析(2023年

15.2.2.1. シミュレータタイプ別

15.2.2.2. 用途別

15.3. ブラジル

15.3.1. 価格分析

15.3.2. 市場シェア分析、2023年

15.3.2.1. シミュレータタイプ別

15.3.2.2. 用途別

15.4. メキシコ

15.4.1. 価格分析

15.4.2. 市場シェア分析(2023年

15.4.2.1. シミュレータタイプ別

15.4.2.2. 用途別

15.5. ドイツ

15.5.1. 価格分析

15.5.2. 市場シェア分析、2023年

15.5.2.1. シミュレータタイプ別

15.5.2.2. 用途別

15.6. 英国

15.6.1. 価格分析

15.6.2. 市場シェア分析(2023年

15.6.2.1. シミュレータタイプ別

15.6.2.2. 用途別

15.7. フランス

15.7.1. 価格分析

15.7.2. 市場シェア分析、2023年

15.7.2.1. シミュレータタイプ別

15.7.2.2. 用途別

15.8. スペイン

15.8.1. 価格分析

15.8.2. 市場シェア分析、2023年

15.8.2.1. シミュレータタイプ別

15.8.2.2. 用途別

15.9. イタリア

15.9.1. 価格分析

15.9.2. 市場シェア分析、2023年

15.9.2.1. シミュレータタイプ別

15.9.2.2. 用途別

15.10. ポーランド

15.10.1. 価格分析

15.10.2. 市場シェア分析、2023年

15.10.2.1. シミュレータタイプ別

15.10.2.2. 用途別

15.11. ロシア

15.11.1. 価格分析

15.11.2. 市場シェア分析(2023年

15.11.2.1. シミュレータタイプ別

15.11.2.2. 用途別

15.12. チェコ共和国

15.12.1. 価格分析

15.12.2. 市場シェア分析、2023年

15.12.2.1. シミュレータタイプ別

15.12.2.2. 用途別

15.13. ルーマニア

15.13.1. 価格分析

15.13.2. 市場シェア分析、2023年

15.13.2.1. シミュレータタイプ別

15.13.2.2. 用途別

15.14. インド

15.14.1. 価格分析

15.14.2. 市場シェア分析、2023年

15.14.2.1. シミュレータタイプ別

15.14.2.2. 用途別

15.15. バングラデシュ

15.15.1. 価格分析

15.15.2. 市場シェア分析(2023年

15.15.2.1. シミュレータタイプ別

15.15.2.2. 用途別

15.16. オーストラリア

15.16.1. 価格分析

15.16.2. 市場シェア分析、2023年

15.16.2.1. シミュレータタイプ別

15.16.2.2. 用途別

15.17. ニュージーランド

15.17.1. 価格分析

15.17.2. 市場シェア分析(2023年

15.17.2.1. シミュレータタイプ別

15.17.2.2. 用途別

15.18. 中国

15.18.1. 価格分析

15.18.2. 市場シェア分析(2023年

15.18.2.1. シミュレータタイプ別

15.18.2.2. 用途別

15.19. 日本

15.19.1. 価格分析

15.19.2. 市場シェア分析、2023年

15.19.2.1. シミュレータタイプ別

15.19.2.2. 用途別

15.20. 韓国

15.20.1. 価格分析

15.20.2. 市場シェア分析(2023年

15.20.2.1. シミュレータタイプ別

15.20.2.2. 用途別

15.21. GCC諸国

15.21.1. 価格分析

15.21.2. 市場シェア分析(2023年

15.21.2.1. シミュレータタイプ別

15.21.2.2. 用途別

15.22. 南アフリカ

15.22.1. 価格分析

15.22.2. 市場シェア分析、2023年

15.22.2.1. シミュレータタイプ別

15.22.2.2. 用途別

15.23. イスラエル

15.23.1. 価格分析

15.23.2. 市場シェア分析、2023年

15.23.2.1. シミュレータタイプ別

15.23.2.2. 用途別

16. 市場構造分析

16.1. 競争ダッシュボード

16.2. 競合ベンチマーキング

16.3. トッププレーヤーの市場シェア分析

16.3.1. 地域別

16.3.2. シミュレータタイプ別

16.3.3. 用途別

17. 競合分析

17.1. 競争の深層

17.1.1. AutoSim AS

17.1.1.1. 概要

17.1.1.2. 製品ポートフォリオ

17.1.1.3. 市場セグメント別の収益性

17.1.1.4. 販売拠点

17.1.1.5. 戦略の概要

17.1.1.5.1. マーケティング戦略

17.1.1.5.2. 製品戦略

17.1.1.5.3. チャネル戦略

17.1.2. AVシミュレーション

17.1.2.1. 概要

17.1.2.2. 製品ポートフォリオ

17.1.2.3. 市場セグメント別の収益性

17.1.2.4. 販売拠点

17.1.2.5. 戦略の概要

17.1.2.5.1. マーケティング戦略

17.1.2.5.2. 製品戦略

17.1.2.5.3. チャネル戦略

17.1.3. VIグレードGmbH

17.1.3.1. 概要

17.1.3.2. 製品ポートフォリオ

17.1.3.3. 市場セグメント別の収益性

17.1.3.4. 販売拠点

17.1.3.5. 戦略の概要

17.1.3.5.1. マーケティング戦略

17.1.3.5.2. 製品戦略

17.1.3.5.3. チャネル戦略

17.1.4. アンシブル・モーション社

17.1.4.1. 概要

17.1.4.2. 製品ポートフォリオ

17.1.4.3. 市場セグメント別の収益性

17.1.4.4. 販売拠点

17.1.4.5. 戦略の概要

17.1.4.5.1. マーケティング戦略

17.1.4.5.2. 製品戦略

17.1.4.5.3. チャネル戦略

17.1.5. クルーデンBV

17.1.5.1. 概要

17.1.5.2. 製品ポートフォリオ

17.1.5.3. 市場セグメント別の収益性

17.1.5.4. 販売拠点

17.1.5.5. 戦略の概要

17.1.5.5.1. マーケティング戦略

17.1.5.5.2. 製品戦略

17.1.5.5.3. チャネル戦略

17.1.6. テックノートローブ・シミュレーター・システム社

17.1.6.1. 概要

17.1.6.2. 製品ポートフォリオ

17.1.6.3. 市場セグメント別の収益性

17.1.6.4. 販売拠点

17.1.6.5. 戦略の概要

17.1.6.5.1. マーケティング戦略

17.1.6.5.2. 製品戦略

17.1.6.5.3. チャネル戦略

17.1.7. IPGオートモーティブGmbH

17.1.7.1. 概要

17.1.7.2. 製品ポートフォリオ

17.1.7.3. 市場セグメント別の収益性

17.1.7.4. 販売拠点

17.1.7.5. 戦略の概要

17.1.7.5.1. マーケティング戦略

17.1.7.5.2. 製品戦略

17.1.7.5.3. チャネル戦略

17.1.8. ABダイナミックスPLC

17.1.8.1. 概要

17.1.8.2. 製品ポートフォリオ

17.1.8.3. 市場セグメント別の収益性

17.1.8.4. 販売拠点

17.1.8.5. 戦略の概要

17.1.8.5.1. マーケティング戦略

17.1.8.5.2. 製品戦略

17.1.8.5.3. チャネル戦略

17.1.9. シミュレーション

17.1.9.1. 概要

17.1.9.2. 製品ポートフォリオ

17.1.9.3. 市場セグメント別の収益性

17.1.9.4. 販売拠点

17.1.9.5. 戦略の概要

17.1.9.5.1. マーケティング戦略

17.1.9.5.2. 製品戦略

17.1.9.5.3. チャネル戦略

17.1.10. XPIシミュレーション

17.1.10.1. 概要

17.1.10.2. 製品ポートフォリオ

17.1.10.3. 市場セグメント別の収益性

17.1.10.4. 販売拠点

17.1.10.5. 戦略の概要

17.1.10.5.1. マーケティング戦略

17.1.10.5.2. 製品戦略

17.1.10.5.3. チャネル戦略

18. 前提条件と略語

19. 調査方法

*** 本調査レポートに関するお問い合わせ ***