世界の創薬インフォマティクス市場規模(2025~2034年):種類別(ソフトウェア、サービス)、機能別、用途別、エンドユーザー別

| 本報告書は、特定の市場に関する詳細な分析を提供するために作成されました。まず、調査の方法論と範囲について説明します。市場の定義や調査デザイン、データ収集方法、予測モデル、一次調査について詳しく述べています。 次に、エグゼクティブサマリーを通じて、業界の全体像を把握するための重要なポイントを整理しています。続いて、業界インサイトに進み、業界のエコシステム分析や成長ドライバー、課題について詳しく分析しています。特に、個別化医療の需要増加や創薬への研究開発投資の増加、慢性疾患の有病率上昇、クラウドコンピューティングやAI技術の進歩が成長を促進する要因とされています。一方、インフォマティクスツールの高コストやデータ管理の複雑さが業界の課題として挙げられています。 競争環境の章では、2024年の市場シェア分析や主要な市場プレーヤーの競合分析が行われ、競合のポジショニングや戦略がまとめられています。 次の章では、2021年から2034年にかけての市場予測が製品の種類別、機能別、アプリケーション別、エンドユーザー別、地域別に詳細に示されています。これにより、各セグメントの主要な動向が確認でき、製薬企業やバイオテクノロジー企業、CRO、学術機関などのエンドユーザーの市場状況が明らかになります。 最後に、企業プロフィールの章では、主要企業の情報が提供されています。これにより、業界内のプレーヤーの戦略や市場への影響を理解することができます。 全体として、本報告書は市場の動向や競争環境、成長の可能性についての包括的な視点を提供する重要な資料となっています。 |

*** 本調査レポートに関するお問い合わせ ***

創薬インフォマティクスの市場規模

創薬インフォマティクスの世界市場規模は、2024年には35億米ドルとなり、2025年から2034年にかけて年平均成長率11.5%で成長すると予測されています。市場の成長は、がん、感染症、個別化医療に向けた研究開発費を増加させている製薬企業やバイオテクノロジー企業を中心に展開されています。

また、製薬業界における研究開発費は世界的にかつてない高水準にあり、その結果、市場成長を促進するITおよびインフォマティクス・ツールの利用が拡大しています。同時に、標的治療のための遺伝子・分子プロファイリングの利用拡大により、インフォマティクス・ツールにより多くのリソースが割り当てられています。こうしたツールは、バイオマーカーの同定や患者の分類において重要な役割を果たします。そのため、慢性疾患の有病率の増加は、市場の成長を著しく高めています。

さらに、製薬・バイオテクノロジー部門による研究開発投資の増加も市場を支えています。例えば、Tufts Center for the Study of Drug Development(タフツ医薬品開発研究センター)のレポートにあるように、医薬品1種類あたり推定26億米ドルがインフォマティクスに費やされています。

これらのシステムは、自動化されたワークフロー、仮想スクリーニング、予測モデリングを可能にし、ヒューマンエラーの機会を最小限に抑え、開発プロセスを迅速化します。さらに、生物学的および化学的データの増加に伴い、より洗練されたインフォマティクス・ソリューションは、実用的なインテリジェンスを導き出すための強力な分析を提供します。これにより、企業はより可能性の高い化合物に焦点を当て、医薬品開発パイプラインを最適化することができ、市場の成長が促進されます。

創薬インフォマティクスは、大量の臨床試験データや治療データを扱うための情報保存・分析用アプリケーションの開発に依存しています。創薬インフォマティクス・システムは、タンパク質、パスウェイ、薬剤、疾患、遺伝子発現、遺伝子配列データなど、さまざまに整理された公開データセットの統合を自動化するだけでなく、データのより効率的で洞察に満ちた分析を可能にするために、さまざまな形で結果を視覚化することもできます。

創薬インフォマティクス市場の動向

創薬サービス市場は、現代の慢性疾患の増加と、創薬に基づくインフォマティクスの進歩によって推進されています。

ゲノミクスやプロテオミクスなどのオミクス科学から生じる生物学的データから実用的な洞察を得るには、強力な分析が必要です。同様に、効果的なバイオマーカー探索と医薬品開発のための生物医学データの統合は、ビッグデータ解析によって促進されます。

さらに、これらのツールは特定の患者群を決定し、臨床試験を15~20%短縮することで臨床研究を強化します。その結果、クラウドコンピューティングやビッグデータ解析などのデジタル技術の採用が増え、医薬品の選択プロセスの精度が向上し、市場の成長が促進されると予測されます。

したがって、AI、ビッグデータ、クラウドコンピューティング、その他の創薬ツールの開発は、コスト削減、有効性の向上、精度の改善によって医薬品の発見スピードを向上させるため、市場を変化させています。

創薬インフォマティクス市場分析

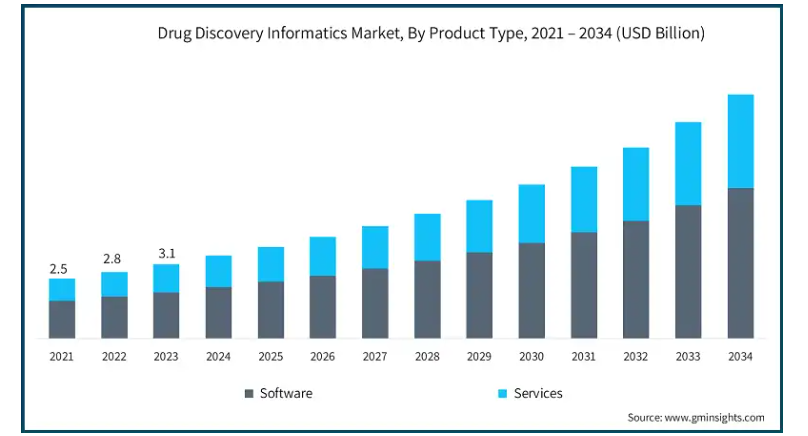

製品の種類別では、市場はソフトウェアとサービスに分類されます。ソフトウェア分野が市場を支配し、2024年の市場規模は22億米ドル。

現代の創薬プロセスには、ターゲット同定、リード最適化、臨床データ管理システムなどが含まれ、これらは非常に複雑になっています。この複雑さにより、マルチオミクス・データ処理と大規模データセット管理のための高度なプログラムの開発が必要となっています。

さらに、精密医療による患者第一の治療法の開発は、多次元的なゲノム、プロテオーム、臨床データ解析に依存しています。これらのデータセットの統合と解析はソフトウェアソリューションによって可能になり、市場の成長を後押ししています。

さらに、ソフトウェア分野の需要増加は、製薬およびバイオテクノロジー企業の間で、拡張性があり、簡単にアクセスでき、費用対効果の高いクラウドベースのソフトウェアソリューションの人気が高まっていることが後押ししています。

創薬インフォマティクス市場は、機能性に基づいてシーケンシング・標的データ解析、ドッキング、分子モデリング、その他の機能に分類されます。2024年の市場シェアは、シーケンス・ターゲットデータ解析分野が42.5%で最多。

次世代シーケンシング(NGS)は、他の高度なシーケンシング技術の中でも、ゲノム、トランスクリプトーム、エピゲノムデータの解析をこれまで以上に高いレベルで可能にします。これらの技術により、遺伝子の変異に関する洞察が得られ、潜在的な新薬のターゲティングに役立ちます。

さらに、機械学習と人工知能の能力をシーケンス技術と組み合わせることで、バリアント解析、トランスクリプトミクス、マルチオミクスデータセットがより高い精度を提供する、より優れたデータ処理サービスが実現します。

さらに、AIとMLをNGSと組み合わせることで、異なる資本の統合を通じて生物学的システムと疾患経路の理解が深まり、創薬インフォマティクスの拡大をサポートします。

創薬インフォマティクス市場は、用途に基づいて創薬と医薬品開発に分類されます。2024年には創薬分野が市場を支配し、2034年には59億米ドルに達すると予測されています。

希少疾患のアンメット・メディカル・ニーズや、糖尿病、癌、心血管疾患などの慢性疾患の負担に取り組むため、製薬業界では技術の導入が進んでおり、革新的な創薬手法に対する需要が高まっています。

さらに、AIや機械学習は、分析に利用可能なデータセットの増加による創薬のパラダイムシフトを可能にし、迅速な標的同定とリードの最適化を可能にします。

創薬インフォマティクス市場は、エンドユーザー別に、製薬・バイオテクノロジー企業、受託研究機関、学術・研究機関、その他のエンドユーザーに分類されます。2024年には製薬・バイオテクノロジー分野が市場を席巻し、2034年には46億米ドルに達すると予測されています。

製薬・バイオテクノロジー企業による研究開発への予算配分は増加傾向にあります。さらに、競争力を維持するために、バイオテクノロジー企業や製薬企業は、新規の治療法や医薬品を生み出すための研究開発に巨額の資金を投じています。創薬インフォマティクス・ソリューションは、このプロセスをより合理化し、効率性を高めることでこれらのコストの回収を支援します。

これに加えて、市場では精密投薬への注目が高まり、生物製剤だけでなくバイオシミラーの需要も伸びています。

2024年、アメリカは北米の創薬インフォマティクス市場で重要な位置を占め、その市場規模は14億米ドルでした。

2024年の創薬インフォマティクス分野における北米市場シェアは、慢性疾患の罹患率が高いアメリカが大きく貢献。

アメリカの公的機関、民間企業、ベンチャーキャピタルファンドからの資金提供は、創薬の革新、特に個別化医療、ゲノム医療、生物製剤に重点が置かれています。

さらに、ゲノムデータや臨床データを細分化して分析する必要があるインフォマティクスの成長は、個々の患者に合わせた治療を行う遺伝子ベースの治療が受け入れられつつあることに後押しされています。

ドイツは、創薬インフォマティクス産業において大きな成長の可能性を示しています。

ドイツにはさまざまな製薬会社やバイオテクノロジー企業があり、その中にはバイエル、ベーリンガーインゲルハイム、メルクなどが含まれ、目標を達成するために必要な多くの創薬バイオテクノロジーに貢献しています。

ゲノミクス医薬品の核となる要素に適応しつつあるドイツでは、特異性の高い治療アプローチの開発が急務となっています。このような変化により、ドイツでは創薬インフォマティクス・プラットフォームのニーズも高まっています。

また、ドイツは他の国々と同様、医薬品開発コストの削減と開発期間の短縮を常に迫られているため、創薬にインフォマティクス・システムを採用するニーズは高まり続けています。

アジア太平洋地域の創薬インフォマティクス市場は、今後数年間CAGR 11.9%で成長すると推定されています。

この成長は、中国政府が財政支援やその他の有効な手段を通じてバイオテクノロジーや製薬業界に支出することに起因しています。主要な国家計画には、医薬品開発とイノベーションを奨励し、創薬を含むバイオテクノロジーの重要な貢献を強調する「メイド・イン・チャイナ2025」構想が含まれています。

さらに、中国の拡大する中間層と巨大な市場に注目した国内外の投資家は、中国のバイオ医薬品産業、特に医薬品の研究開発への投資に大きく貢献しています。

このように、バイオ医薬品、特に生物製剤とモノクローナル抗体への集中により、中国は急速に医薬品研究開発の国際的リーダーになりつつあります。創薬能力は急速に変化しています。中国の多くの組織は、生物学的製剤の開発プロセスを強化するために、情報科学の進歩を進めています。

ブラジルの創薬インフォマティクス市場は、今後数年で成長が見込まれます。

近年、ヘルスケアとバイオテクノロジー分野への政府支出が大幅に増加しており、医薬品とバイオテクノロジー分野のイノベーション支援政府プログラムによる研究開発(R&D)支出が増加しています。

また、ブラジルは、患者の遺伝的、環境的、ライフスタイル的属性を考慮しながら治療法を策定する精密医療に、より大きな関心を寄せています。市場の発展を後押しするこの変化は、ゲノミクスとバイオインフォマティクス技術の活用によって支えられています。

中東・アフリカ市場ではサウジアラビアの成長が期待されます。

サウジアラビアは、製薬、バイオテクノロジー、ヘルスケア分野など、さまざまな産業の研究開発に積極的に投資しています。

さらに、個別化医療や精密医療へのシフトが進んでおり、特にがん、糖尿病、心血管疾患などの慢性疾患の治療において、サウジアラビアの新たな発展の一つとなっています。これにより、創薬インフォマティクスのソフトウェアとサービスに対するニーズが高まり、市場の成長が促進されています。

創薬インフォマティクス市場シェア

創薬インフォマティクス業界の競争は、強力な多国籍バイオテクノロジー企業や製薬企業と地元企業の組み合わせによって支配されています。既存の製薬会社は確固たる知名度を築いているため、創薬インフォマティクスのソフトウェアやサービスを問題なく販売することができます。企業は競争力を高めるため、製品開発への投資、製品登録、戦略的提携を進めています。

創薬インフォマティクス市場の企業

創薬インフォマティクス業界で事業を展開する著名な企業には、以下のようなものがあります:

Accenture

Agilent Technologies

Albany Molecular Research

Boehringer Ingelheim International

Charles River Laboratories

Collaborative Drug Discovery

Eurofins Scientific

Illumina

Jubilant Life Sciences

Novo Informatics

Oracle Corporation

Selvita

トッププレーヤーのUSP

創薬パイプラインを加速する最先端の計算プラットフォームを提供することで有名。

人工知能と機械学習を統合し、化合物の同定と検証を最適化することに特化。

製薬・バイオテクノロジー業界に特化した拡張性、安全性、相互運用性の高いソリューションの提供で世界的に信頼されています。

創薬インフォマティクス業界ニュース

2024 年 9 月、膜タンパク質の最新構造ベースのリード探索を専門とする leadXpro と、創薬インフォマティクスの革新的なソフトウェア・ソリューションを提供する Alipheron AG は、創薬プロセスの加速を目的とした戦略的提携を発表しました。この戦略的提携により、同社は製品範囲を拡大しました。

この調査レポートは、創薬インフォマティクス市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を掲載しています:

市場, 製品種類別

ソフトウェア

サービス

機能別市場

シーケンスおよびターゲットデータ解析

ドッキング

分子モデリング

その他の機能

市場, アプリケーション別

創薬

医薬品開発

市場:エンドユーザー別

製薬会社およびバイオテクノロジー企業

開発業務受託機関(CRO)

学術・研究機関

その他のエンドユーザー

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 個別化医療に対する需要の増加

3.2.1.2 創薬への研究開発投資の増加

3.2.1.3 慢性疾患の有病率の増加

3.2.1.4 クラウドコンピューティングとAIの技術進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 インフォマティクスツールと実装の高コスト

3.2.2.2 データの統合と管理の複雑さ

3.3 成長可能性分析

3.4 規制の状況

3.5 ポーター分析

3.6 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 ソフトウェア

5.3 サービス

第6章 機能別市場規模予測・予測:2021年~2034年($ Mn)

6.1 主要動向

6.2 シークエンスおよびターゲットデータ解析

6.3 ドッキング

6.4 分子モデリング

6.5 その他の機能

第7章 2021〜2034年アプリケーション別市場予測・予測 ($ Mn)

7.1 主要トレンド

7.2 創薬

7.3 医薬品開発

第8章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 製薬企業およびバイオテクノロジー企業

8.3 CRO(Contract Research Organization:医薬品開発業務受託機関)

8.4 学術・研究機関

8.5 その他のエンドユーザー

第9章 2021年〜2034年 地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 インド

9.4.3 日本

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Accenture

10.2 Agilent Technologies

10.3 Albany Molecular Research

10.4 Boehringer Ingelheim International

10.5 Charles River Laboratories

10.6 Collaborative Drug Discovery

10.7 Eurofins Scientific

10.8 Illumina

10.9 Jubilant Life Sciences

10.10 Novo Informatics

10.11 Oracle Corporation

10.12 Selvita

*** 本調査レポートに関するお問い合わせ ***