世界の創薬インフォマティクス市場(2023年~2031年):ワークフロー別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

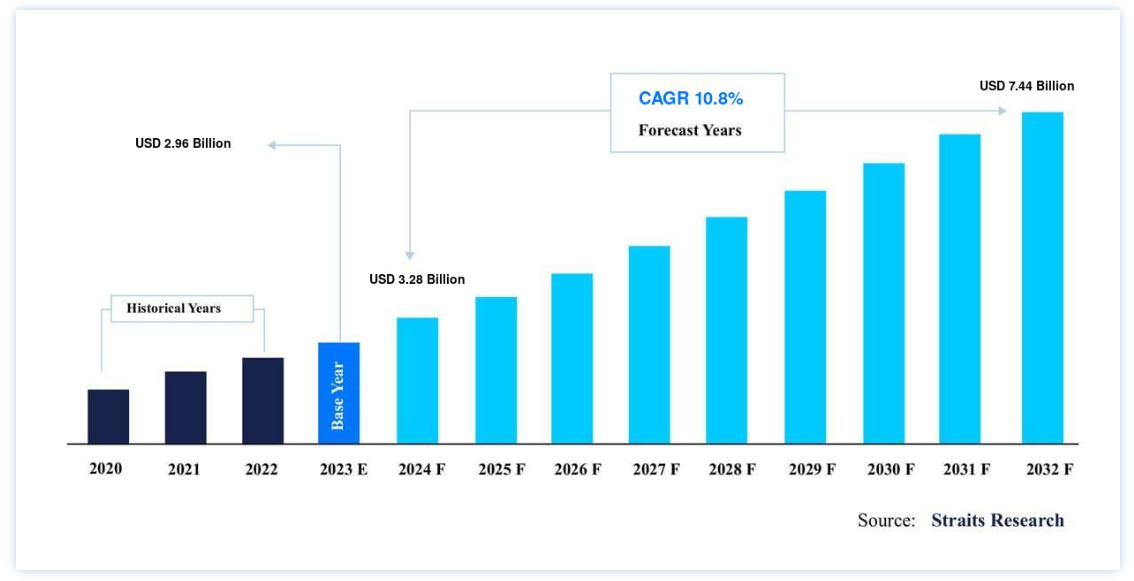

世界の創薬インフォマティクス市場規模は、2022年には29.6億米ドルと評価され、2031年には =74.4億米ドルに達すると予測されています。2031年までに440億ドル、 予測期間中(2023-2031年)の CAGR 10.8% で成長します。 インシリコモデリングツールの採用増加、ハイパフォーマンスコンピューティングとウェブサービスの進歩が市場成長を刺激すると予想される。

創薬インフォマティクスは、計算創薬やケモインフォマティクスとも呼ばれ、新薬の発見と設計を迅速化するために計算手法、アルゴリズム、技術を応用することを指す。 コンピュータサイエンス、データ解析、化学の原理を組み合わせて、膨大な量の生物学的・化学的データを解析・解釈し、最終的に治療薬の候補化合物の同定・開発に役立てる。 創薬インフォマティクスは、研究者が特定の疾患や病態を標的とする可能性のある分子や化合物を同定することを目的とする創薬の初期段階で重要な役割を果たす。 遺伝子やプロテオミクスのデータ、化学データベース、臨床試験データ、生物医学文献など、さまざまなデータソースを統合し、創薬プロセスの指針となるパターンや関係性、洞察を特定する。

創薬インフォマティクスの重要な側面の一つは、計算モデリングとシミュレーション技術の利用である。 これらの手法により、研究者は、標的タンパク質への結合親和性、薬物動態学的特性、潜在的な副作用など、潜在的な薬剤候補の挙動や特性を予測することができる。 また、計算モデルは、化合物の大規模なデータベースをスクリーニングして、有効な薬剤候補となる可能性の高い化合物を同定するバーチャルスクリーニングを支援することもできる。 さらに、創薬インフォマティクスには、データ管理、可視化、解析を支援するツールやソフトウェアプラットフォームの開発と活用も含まれる。 これらのツールは、研究者が複雑なデータセットをナビゲートし、化学構造を分析し、仮想実験を行うのを助け、最終的には創薬を加速し、コストと時間のかかる実験室での実験の必要性を減らす。

創薬インフォマティクス市場の成長要因

インシリコモデリングツールの採用増加

創薬は、複雑さを最小化するためにインシリコ・ツールに依存するいくつかのステップから構成される。 リード化合物を特定する創薬の第一段階は、多くの誘導体の合成と分析を必要とする。 これは、インシリコ・モデリングツールによって達成することができる。 創薬実験の成功は、薬剤の様々な側面を評価するために採用するツールの効率に大きく依存する。 ここで使用するインシリコツールには、リガンドの3Dモデルを決定するモデリングツール、タンパク質-ADMETの調査、薬物-リガンド相互作用における親和性評価、薬理学的プロファイリングのためのドッキングなどが含まれる。 創薬領域に不可欠なこれらの構成要素は、特定のインシリコ・ソフトウェアを使用して効果的に同定することができる。 主要な市場参加者はシリコモデリングツールの導入に取り組んでおり、これが市場を牽引すると予想される。

高性能コンピューティングとウェブサービスの進歩

創薬プロセスの遅延を回避するための実質的な情報の迅速な生成を通じてラボの化学者の意思決定をサポートするウェブベースのサービスとコンピューティング技術の進歩は、市場の成長をサポートすると予想される。 創薬化学者は現在、リガンドと受容体の相互作用の予備解析や並列ライブラリー設計に創薬インフォマティクス・プラットフォームを利用している。 予測化学のためにコンピュテーショナル・インフォマティクスが採用するソフトウェアの技術的進歩は、ラボラトリー・インフォマティクス と科学的イノベーションの改善につながり、今後数年間の成長を促進すると予想される。 一般に「ラボ・インフォマティクス」と呼ばれるソフトウェア・カテゴリの一部であるこの「最前線」の科学アプリケーション群は、発見インフォマティクスの再定義において重要な要素であり、ラボの化学者や生物学者によってますます使用されるようになっています。

市場抑制要因

価格下落圧力とサービスのアウトソーシング

インフォマティクス・プラットフォームの高コストの結果として、インフォマティクス・サービスを利用するための、主にM&Aによる市場統合とサービスのアウトソーシングの増加が見られ、創薬インフォマティクス市場の成長をかなり抑制すると予想される。 さらに、研究開発費の増加による価格低下圧力も成長鈍化の一因と考えられる。 インフォマティクス・ソリューションの場合、営業やマーケティングに新製品が常に循環しているわけではない。 インフォマティクスのアルゴリズムやサービスにかかるコストが高いため、市場参加者はアウトソーシング・サービスを選択し、新規ITソリューションの開発に悪影響を及ぼし、結果として成長を大幅に抑制している。 市場参加者は、アウトソーシング・サービスにさまざまな協力モデルを用いている。

市場機会

慢性疾患の罹患率の上昇

がんやその他の感染症のような慢性疾患の罹患率の増加は、医薬品開発者にとって有利な機会を生み出している。 国立がん研究所の発表によると、2030年までに新たに発生するがん患者数は2360万人に増加すると予想されている。 米国癌協会が発表した『Cancer Facts and Figures, 2020』によると、癌は米国で2番目に多い死因であり、2020年には180万人の新規癌患者と606,520人の関連死が予想されている。 2021年2月に発表された記事によれば、2020年には世界中で約1,000万人のがん死亡者と1,930万人のがん新規症例が報告されると推定されている。 世界で最も多い4種類のがんは、乳がん、肺がん、腸がん、前立腺がんである。 慢性疾患の新たな症例が、この分野のRandDを牽引している。

地域別インサイト

北米: 市場シェア10.5%の支配的地域

北米は創薬インフォマティクスの世界市場において最も重要なシェアホルダーであり、予測期間中の年平均成長率は10.5%と推定される。 感染症や腫瘍性疾患の罹患率が高いことから、創薬と薬剤開発を支援するインフォマティクス・ソリューションの需要が高まると予想される。 また、規制の枠組みが明確化されたことで、市場プレイヤーの浸透度が高まり、産業収益の創出につながっている。 この地域における次世代シーケンシングと化学研究所の同時開発は、創薬インフォマティクスの成長にとって最もインパクトのあるレンダリング要因である。 これらのセグメントは資本集約的であるため、高RandD投資市場は互いを著しく補完し合う。相互関連する開発依存関係は、それらの発展に不可欠である。

ヨーロッパ: CAGRが最も高い急成長地域

欧州は、創薬インフォマティクス市場において北米に次ぐシェアを占めている。 欧州の大学とインフォマティクス・ソリューション・プロバイダーとの国際的な協力関係により、欧州のインフォマティクス市場も予測期間を通じて大きく拡大すると予想されている。 欧州医療情報学連盟(EFMI)のような組織は、情報学ベースのプラットフォームを通じてデータ管理を可能にすることで、市場の成長を促進している。

アジア太平洋地域は感染症患者の宝庫であり、市場成長の原動力となることが期待されている。 この地域は世界人口の60%を占めているため、有病率が低ければ感染者の数も多い。 インドやオーストラリアのような新興国も、アジア太平洋地域の他の地域の売上シェアと成長に貢献している。 アウトソーシングサービスが勢いを増す中、より多くのアジア諸国が、政府投資や学術革新を通じて創薬を支援するインフラ整備に乗り出している。 このため、インフォマティクス・サービスのアウトソーシングを通じて収益が増加し、同地域の市場拡大が期待される。

中南米では、同地域におけるシーケンサー設置台数の増加が、同地域におけるデータ解析プラットフォームとアルゴリズムソリューションの需要を促進すると予想される。 しかし、市場主体が存在しないのは、米国やカナダなどの支配的な地域からインフォマティクス・サービスをアウトソーシングすることで収益創出をサポートしているためである。

中東およびアフリカでは、臨床試験 を実施することで、患者の多様性、コスト優位性、インフラ、世界クラスの医療施設などの利点が得られる。 多くの地域がグローバルスタンダードへの適応に着手しており、他のグローバルCROと協力して存在感を示そうとしている。

創薬インフォマティクス市場のセグメンテーション分析

ワークフロー別

市場は探索インフォマティクスと開発インフォマティクスに二分される。 探索インフォマティクス分野は世界市場を支配しており、予測期間中のCAGRは10.6%と予測されている。 上記のセグメントにおけるインフォマティクス・ソリューションの採用率が高いことから、創薬インフォマティクスは2020年に大きな売上シェアを占めた。 創薬は複雑で時間のかかるプロセスである。 新薬の商業化には7年以上かかり、高額な投資が必要となる。 多くの医薬品が臨床試験の段階で失敗し、大幅な収益の損失につながっている。 インフォマティクスは、研究開発費を削減し、失敗率を抑制する新しい方法をメーカーに提供する。

モード別

世界市場は、アウトソーシング・インフォマティクスとインハウス・インフォマティクスに二分される。 アウトソーシング・インフォマティクス分野が世界市場を支配しており、予測期間中のCAGRは10.5%と予測される。インハウスサービスよりもアウトソーシング・サービスの採用率が高いことから、創薬インフォマティクスのアウトソーシング・サービスが2020年の売上高で市場シェアを独占した。 分析、ロジスティクス、試験データ管理などのインフォマティクス・ソリューションを含む創薬開発の様々なステップで、大手企業がアウトソーシング・サービスを利用することにより、創薬インフォマティクス市場におけるこの分野のシェアが大きくなっている。 インシリコ創薬に必要な計算支援は非常に高価であるため、こうしたサービスのアウトソーシング需要が高まっている。 ジョイントベンチャー、戦略的パートナーシップ、価格競争、プロジェクト選択など、医薬品インフォマティクス・ソリューションのアウトソーシングに関する業界内のさまざまな協力モデルが、潜在的な可能性をもって今後の成長を支えている。

サービス別

市場は配列解析プラットフォーム、分子モデリング、ドッキング、臨床試験データ管理、その他に二分される。 配列解析プラットフォーム分野が世界市場を支配し、予測期間中のCAGRは12%と予測されている。 National Human Genome Research Instituteによると、2000年に最初のヒトゲノムプロジェクトが開始されて以来、ゲノムシーケンス のコストが大幅に減少している。 下図は、100万塩基(1 Mb)のシーケンスコストが指数関数的に減少していることを示しています。

創薬インフォマティクス市場セグメンテーション

ワークフロー別(2019-2031)

創薬インフォマティクス

同定・バリデーションインフォマティクス

アッセイ開発インフォマティクス

リードジェネレーションインフォマティクス

開発インフォマティクス(2019-2031)

リード最適化

FHD準備

フェーズIA 情報学

フェーズIB/2 インフォマティクス

モード別(2019-2031)

アウトソーシング・インフォマティクス

インハウス・インフォマティクス

サービス別(2019-2031)

配列解析プラットフォーム

分子モデリング

ドッキング

臨床試験データ管理

その他

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の創薬インフォマティクス市場規模分析

9. 北米の創薬インフォマティクス市場分析

10. ヨーロッパの創薬インフォマティクス市場分析

11. APACの創薬インフォマティクス市場分析

12. 中東・アフリカの創薬インフォマティクス市場分析

13. ラタムの創薬インフォマティクス市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***