世界のドライアイ症候群治療市場:製品タイプ別(シクロスポリン、局所副腎皮質ステロイド、人工涙液、その他)、流通チャネル別 、地域別(2024~2034)

| 本報告書は、特定の市場に関する詳細な分析を提供しています。まず、エグゼクティブサマリーでは、世界市場の見通しや需要と供給に関するトレンド、テクノロジーロードマップ、さらには分析と提言が示されています。 市場概要では、対象となる市場の定義や分類、範囲について説明しています。続いて市場背景では、市場の力学、すなわち推進要因、阻害要因、機会、傾向について分析され、シナリオ予測では楽観的、可能性の高い、保守的なシナリオにおける需要の見通しが示されています。機会マップ分析や製品ライフサイクル分析、サプライチェーン分析も行われ、各参加者の役割や付加価値の創出についての情報が提供されています。 次に、2019年から2023年の市場分析および2024年から2034年の予測が行われます。市場規模の価値や数量の分析、前年比成長トレンド、絶対ドル機会の分析などが詳細に示されています。製品別、処方箋別、流通チャネル別の分析も行われ、それぞれの市場規模や成長トレンドが述べられています。 地域別分析では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、南アジアおよび太平洋、東アジア、中東およびアフリカについて市場の規模や成長の傾向が示されています。各地域ごとに市場の魅力や主要国市場の分析も行われ、競争環境や主要企業の市場シェア、価格分析などが詳細に検討されています。 競合分析では、主要企業の概要、製品ポートフォリオ、市場セグメント別の収益性、販売地域、戦略の概要が示されています。具体的には、Allergen plc、ノバルティスAG、大塚製薬などの企業が取り上げられ、マーケティングや製品、チャネル戦略が詳述されています。 最後に、使用した前提条件や略語、調査方法についても言及されています。全体として、本報告書は市場の包括的な理解を提供し、戦略的意思決定に役立つ情報を提供しています。 |

*** 本調査レポートに関するお問い合わせ ***

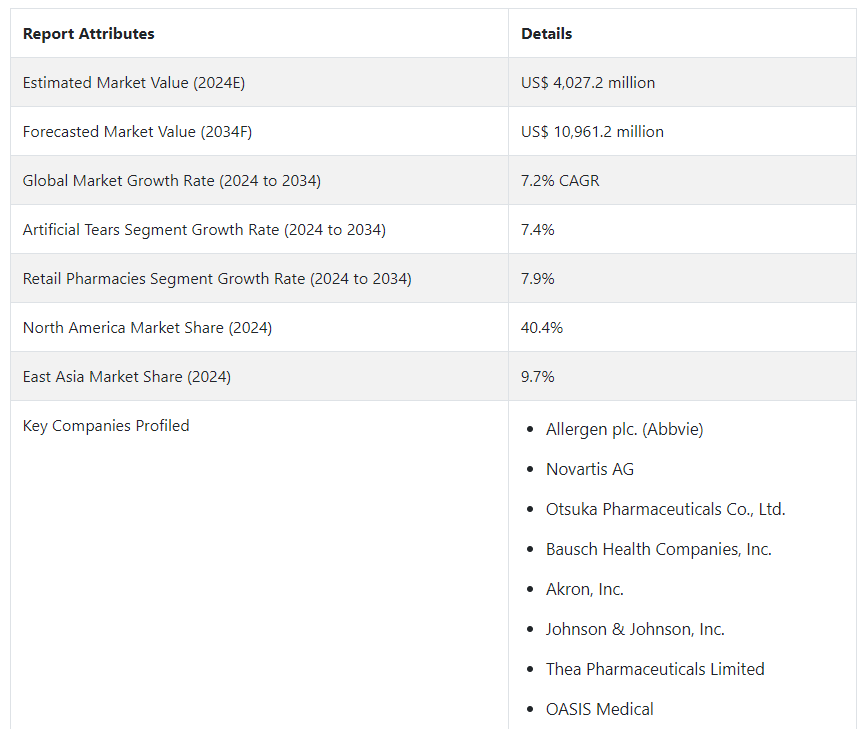

世界のドライアイ症候群治療市場規模は、2024年には40億2720万USドルになると予測されている。 予測によると、2034年まで年平均成長率7.2%で安定的に成長し、2034年には109億6,120万USドルという驚異的な規模に拡大する見込みです。

涙の質が十分でないために、眼球に潤滑油や栄養を与えることができない状態は、ドライアイ症候群または黄斑結膜炎として知られている。 症状には、充血、しみるような痛み、灼熱感、光過敏、涙目、粘液、かすみ目などがある。 これらの症状の有病率の上昇が、世界のドライアイ症候群治療分野の市場成長を示している。

主な市場成長促進要因

医療施設の専門家は、高齢化、汚染、スクリーンタイム、環境要因のために、ドライアイ症候群のためのより多くの治療法を採用しており、これらの治療法の需要を押し上げている。

医療メーカーは患者のニーズを満たすために様々な診断ツールを提供しており、ドライアイ症候群の効率的な治療法に対する需要の高まりを後押ししている。

ドライアイ治療に対する需要が高まっているのは、患者の意識が高まり、メーカーが消費者教育キャンペーンを開始するようになったためである。

ドライアイ症候群の治療に対する需要は、エアコン、汚染の増加、伝統的な生活様式に取って代わりつつある現代的なライフスタイルなどの要因により増加している。

公共および民間の啓発キャンペーンの増加、インフラの改善、医療費の増大がドライアイ症候群治療市場に影響を与えている。

ドライアイ症候群治療業界の世界的な急成長はどのような要因によってもたらされたのか?

” 医療インフラの進歩が市場の成長を後押し

ドライアイ症候群の治療に関する世界的な産業は、いくつかの要因によって大きく拡大しています。 医療費の増加は、インフラの改善に役立つため、主要な原因のひとつである。 さらに、ドライアイ症候群の認知度を高めるための取り組みが公的機関や民間団体によって行われており、市場のさらなる拡大につながるものと思われる。

医療水準の向上と可処分所得の増加により、市場は拡大している。 しかし、食生活の変化や座りがちなライフスタイルが市場ダイナミクスの課題となっている。 とはいえ、予測期間中、高齢者人口の増加とドライアイ問題に対する意識の高まりは、市場の成長率を加速させると予測されている。

この疾患の世界的な有病率の大幅な上昇は、世界市場に好影響を与える重要な要因の1つです。 このような長期的な疾患のほとんどは、年齢とともに変化する。 しかし、スクリーンの使用率の上昇、食生活の乱れ、コンタクトレンズの使用率の上昇、レーシック手術の増加などにより、若年層や老人層の間で有病率が増加している。

アイケア分野に携わるバイオテクノロジー企業や製薬企業の目標は、研究開発に資金を提供することで、イノベーションを活用して効果のある治療法を生み出すことである。

予測期間を通じて、ドライアイ症候群市場は、この症状に対するより強力な治療オプションに対する需要の高まりにより拡大するだろう。

ドライアイ症候群治療市場成長の課題は?

世界のドライアイ症候群治療薬部門は処方箋商品で溢れかえっており、価格競争が価格を低く抑えている。

ドライアイに対する無知や無理解から、いまだに多くの人々がドライアイの治療を必要としている。 これらの問題は、ドライアイ症状に対する治療の必要性を制限している。

ドライアイ症候群の治療薬は対応にばらつきがあり、市場の拡大を遅らせる可能性がある。 多くの治療法が急成長しているため、ドライアイ症候群治療薬の使用が制限される可能性がある。

規制当局の承認を得るには多くの労力がかかる。 いくつかの企業では、規制当局に対応するためにより多額の予算が必要となり、市場拡大の足かせとなっている。

多くの人が、伝統的なセルフケア技術と家庭用治療薬を併用してドライアイを治療しており、専門家による治療の必要性を減らしています。

国別インサイト

北米のドライアイ症候群治療産業は、2034年までに驚異的な7.2%年平均成長率で上昇すると予想されている。 拡大を後押しする主な要因は、米国やカナダのような重要な国々における眼科治療に対する需要の高まりである。 2024年までに、ドライアイケア製品は米国で74.7%の市場シェアを占めると予測されている。 東アジアのドライアイ治療市場は、2034年までに8.3%の複合年間成長率で拡大すると予測されている。 2024年時点で、中国は東アジアのアイケア治療市場の46.1%を占め、この地域の支配的勢力となっている。

なぜ米国が世界のドライアイ症候群治療市場を支配しているのか?

「処方されたアイケア製品が米国のドライアイ産業で繁栄」。

2024年から2034年にかけて、米国の年平均成長率は7.1%と予測されている。 2024年には、この分野は74.7% 世界のドライアイ症候群治療市場シェアのかなりの16億5100万USドルを占めると予測されています。 ドライアイ症候群治療は、一般人口の増加、ゲームやその他のバーチャル活動の増加により、ますます需要が高まっている。 米国では医療制度が充実しており、患者の嗜好を優先して特定の医薬品が選択されるため、市場規模は大幅に拡大している。

さらに、スマートフォンやタブレット端末などの最先端ガジェットを使用する人の割合が増加しており、ほとんどの人がコンピューターを使って仕事をしている。 米国政府や民間企業は、この時期に高度なイノベーションを駆使して、病気がもたらす課題をチャンスに変えることができるかもしれない。

米国のバイオテクノロジー、製薬、研究部門は、ドライアイ症候群の先進的な治療法の開発に取り組んでおり、FDAは医療処方と眼科治療を許可し、市場収入を押し上げている。 ヘルスケア製品メーカーは、患者の予後を改善する費用対効果の高いソリューションを提供している。

中国を世界のドライアイ疾患市場の繁栄に位置づける要因は?

「コスト効率の良い新しい眼表面障害治療薬が中国で大ブーム」。

東アジアのドライアイ治療市場は、2034年までにUS$ 529 million以上の価値と9.7% の収益シェアに達し、8.3% CAGRで成長すると予測されています。 2024年には46.1%の収益と2億4400万USドルの総額が予測され、中国のドライアイ症候群治療市場はかなりの市場シェアを持つと予想される。 この分野は2034年まで年平均成長率10.1%で成長すると予想されており、企業や投資家にとって大きなチャンスである。

目の問題に対する関心の高まり、大気汚染の増加、ライフスタイルの変化が、中国のドライアイ症候群治療市場の拡大に寄与している。 急速に急成長する医療制度、質の高い治療法、専門家により、ドライアイ症候群治療の採用が増加している。

ドライアイ患者は、症状の改善や疾患の治療のためにドライアイ治療を好む。 医療メーカーは、ドライアイ症候群の患者に高度なケアで費用対効果の高いソリューションを提供している。 市場のプレーヤーは研究機関と協力し、患者の転帰を改善するための新しい治療法や薬剤を開発し、中国市場に拍車をかけている。

主要企業は、患者のために専門的な医療と手頃な価格の治療で医療サービスを提供する上で欠かせない存在である。 中国政府は、患者のニーズを満たす改善された費用対効果の高い治療を提供するため、医療インフラに巨額の投資を行おうとしている。

カテゴリー別の洞察

Fact.MR.の市場予測によると、2024年には人工涙液が60.6%の市場シェアを占める見込みである。 また、シクロスポリン点眼液は16.8%の市場規模を持つと予測されている。

さらに、2024年までに、小売薬局業界は、その流通チャネルに基づいて、ドライアイ状態治療市場の61.1%という大きな割合を占めると予測されています。 さらに、病院薬局は、2034年までに世界のドライアイ分野でかなりの22.4%市場シェアを持つと予想されています。

なぜドライアイ症候群治療業界は有機ドライアイ症候群治療薬の需要急増を経験するのか?

「人工涙液が世界需要を席巻」。

人工涙液市場は、2024年に60.6%の市場シェアを獲得し、製品タイプに基づいて世界市場をリードしている。 マイボーム腺機能不全治療業界は、人工涙液に対するかなりの需要があると予測されており、消費額は2024年までに33億1120万USドルに達すると推定されている。

医療専門家や眼科医療施設によると、人工涙液はドライアイの治療に広く使われるようになってきている。 中等度から軽度のドライアイ症状の緩和を求める患者が、人工涙液を希望するケースが増えています。 これらの人工涙液は、リーズナブルな価格で患者の興味を引く医療を向上させる。

ある種の人工涙液は目の治癒を助け、ある種の人工涙液は涙の蒸発速度を抑える働きをします。 とろみ剤は、涙液を目の表面に長くとどめます。 人工涙液は、軽度のドライアイを管理するための最良の代用品であることが示されている。

ヘルスケアメーカーは、特定のドライアイ患者向けにゲルベースのものを含む多種多様な人工涙液を提供しており、これがドライアイ症候群治療市場の成長を大きく加速させている。 ライフスタイルの変化やドライアイ症候群の原因となる環境汚染の増加により、人工涙液の人気が高まっている。

競合他社の状況

一次性ドライアイ治療薬市場は急速なペースで成長しており、大手企業は綿密な研究、開発、製品リリースを行うことで、製品ラインナップの多様化に注力している。 これらの企業は、最先端の製造施設を建設し、市場での存在感を高めるために中規模または小規模の競合他社と戦略的な契約を結んでいる。

主要な業界参加者は、商品を強化するための創造的な解決策を提供するため、大規模な研究開発に投資している。 さらに、これらの企業は、世界市場の収益を高め、競合他社に対する優位性を維持するために、パートナーシップ、合併、買収、新製品のリリースを含む様々なマーケティング戦術を実施している。

2023年12月、Damon Dierker博士は、中等度から重度のドライアイに対する無縫合凍結保存羊膜療法の可能性について講演し、その3ヶ月の耐久性と有効性を強調した。

2023年11月、ペポーズ・ビジョン・インスティテュートのジェイ・ペポーズ医学部長は、神経栄養面と神経感覚面をターゲットとし、高頻度患者の症状を軽減する新しいドライアイ治療を発表した。

2023年6月、Novaliq GmbHがドライアイ症状治療薬としてシクロスポリン点眼液VEVYE 0.1%のFDA承認を取得。

2023年5月、ボシュロム社とノバリク社が開発した涙液蒸発をターゲットとしたドライアイ治療薬MIEBOがFDAに承認され、DED治療薬として初めてFDAが承認した。

ドライアイ症候群治療市場のセグメント化

製品タイプ別 :

シクロスポリン

局所副腎皮質ステロイド

人工涙液

パンクタルプラグ

経口オメガサプリメント

その他

流通チャネル別 :

病院薬局

眼科クリニック

小売薬局

オンライン薬局

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のドライアイ症候群治療市場規模は?

2019年の世界のドライアイ症候群治療市場は40億2720万米ドルでした。

2024年のドライアイ症候群治療薬の売上見通しは?

ドライアイ症候群治療薬の売上見通しは、2024年には54億6,230万米ドルになると思われる。

10年間のドライアイ治療薬の需要予測は?

ドライアイ症候群治療薬の需要は、2034年末までに109億6,120万米ドルの市場規模に達すると予測される。

ドライアイ症候群治療薬の採用増加予測は?

ドライアイ症候群治療薬の採用は、2034年までCAGR 7.2%で増加すると予測されています。

北米市場の成長率は?

北米のドライアイ症候群治療市場は、2034年まで年平均成長率7.3%で拡大すると予測される。

目次

1. エグゼクティブサマリー

1.1. 世界市場の見通し

1.2. 需要サイドのトレンド

1.3. 供給サイドのトレンド

1.4. テクノロジーロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場の対象範囲/分類

2.2. 市場の定義/範囲/制限

3. 市場背景

3.1. 市場力学

3.1.1. 推進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. 傾向

3.2. シナリオ予測

3.2.1. 楽観的シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的なシナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. 供給サイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値および創出価値

3.5.3. 原材料供給業者のリスト

3.5.4. 既存および潜在的な買い手のリスト

3.6. 投資実現可能性マトリクス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者および流通業者

3.7.3. 小売業者

3.8. PESTLE 分析およびポーターの分析

3.9. 規制環境

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場の見通し

3.11. 生産と消費の統計

3.12. 輸入と輸出の統計

4. 世界市場分析 2019年~2023年および予測、2024年~2034年

4.1. 市場規模の価値(百万米ドル)および数量(単位)の分析、2019年~2023年

4.2. 2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の予測

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対$機会分析

5. 2019年から2023年の世界市場分析および2024年から2034年の予測、製品別

5.1. はじめに / 主な調査結果

5.2. 製品別 市場規模・価値(百万米ドル)および数量(単位)の推移 2019年~2023年

5.3. 製品別 市場規模・価値(百万米ドル)および数量(単位)の現状・将来予測 2024年~2034年

5.3.1. シクロスポリン

5.3.2. 局所用コルチコステロイド

5.3.3. 人工涙液

5.3.4. 涙点プラグ

5.3.4.1. 取り外し可能

5.3.4.2. 溶解性

5.3.5. 経口オメガサプリメント

5.3.6. その他

5.4. 製品別、2019年から2023年の年間成長率トレンド分析

5.5. 製品別、2024年から2034年の絶対ドル機会分析

6. 処方箋別、2019年から2023年の世界市場分析と2024年から2034年の予測

6.1. はじめに / 主要調査結果

6.2. 処方箋別、2019年から2023年の市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

6.3. 処方箋別、2024年から2034年の市場規模(金額単位:百万米ドル)および数量(単位)の現状と将来予測分析

6.3.1. Rx

6.3.2. OTC

6.3.3. 医療機器

6.4. 処方箋別、2019年から2023年の前年比成長トレンド分析

6.5. 処方箋別、2024年から2034年の絶対ドル機会分析

7. 流通チャネル別、2019年から2023年の世界市場分析と2024年から2034年の予測

7.1. はじめに / 主要調査結果

7.2. 流通チャネル別 市場規模・価値(百万米ドル)および数量(単位)の推移 2019年~2023年

7.3. 流通チャネル別 市場規模・価値(百万米ドル)および数量(単位)の現状・将来予測 2024年~2034年

7.3.1. 病院薬局

7.3.2. 眼科クリニック

7.3.3. 小売薬局

7.3.4. オンライン薬局

7.4. 流通チャネル別前年比成長トレンド分析、2019年~2023年

7.5. 流通チャネル別絶対$機会分析、2024年から2034年

8. 地域別2019年から2023年および2024年から2034年の世界市場分析と予測

8.1. はじめに

8.2. 地域別市場規模(百万米ドル)および数量(単位)の推移と分析、2019年~2023年

8.3. 地域別市場規模(百万米ドル)および数量(単位)の現状と予測、2024年~2034年

8.3.1. 北米

8.3.2. ラテンアメリカ

8.3.3. 西ヨーロッパ

8.3.4. 東ヨーロッパ

8.3.5. 南アジアおよび太平洋

8.3.6. 東アジア

8.3.7. 中東およびアフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析 2019年~2023年および2024年~2034年の予測、国別

9.1. 市場分類別 市場規模(百万米ドル)および数量(単位)の推移分析 2019年~2023年

9.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 処方箋別

9.2.4. 流通チャネル別

9.3. 市場の魅力分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 処方箋別

9.3.4. 流通チャネル別

9.4. 主な結論

10. ラテンアメリカ市場分析 2019年~2023年および2024年~2034年の予測、国別

10.1. 市場分類別 市場規模(US$百万)および数量(単位)の推移分析 2019年~2023年

10.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. ラテンアメリカその他

10.2.2. 製品別

10.2.3. 処方箋別

10.2.4. 流通チャネル別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 処方箋別

10.3.4. 流通チャネル別

10.4. 主な結論

11. 西ヨーロッパ市場分析 2019年~2023年および予測 2024年~2034年、国別

11.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

11.2. 市場分類別市場規模予測(単位:百万米ドル)および数量(単位:個) 2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. 英国

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. 西ヨーロッパのその他

11.2.2. 製品別

11.2.3. 処方箋別

11.2.4. 流通チャネル別

11.3. 市場の魅力分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 処方箋別

11.3.4. 流通チャネル別

11.4. 主な結論

12. 東ヨーロッパ市場分析 2019年~2023年および2024年~2034年の予測 国別

12.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

12.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他東欧諸国

12.2.2. 製品別

12.2.3. 処方箋別

12.2.4. 流通チャネル別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 処方箋別

12.3.4. 流通チャネル別

12.4. 主な結論

13. 南アジアおよび太平洋市場分析 2019年~2023年および予測 2024年~2034年、国別

13.1. 市場分類別、2019年~2023年の市場規模(金額単位:百万米ドル)および数量(単位)の推移分析

13.2. 市場分類別市場規模予測(US$ Million)および数量(単位)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. 南アジアおよび太平洋地域その他

13.2.2. 製品別

13.2.3. 処方箋別

13.2.4. 流通チャネル別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 処方箋別

13.3.4. 流通チャネル別

13.4. 主な結論

14. 東アジア市場分析 2019年~2023年および予測 2024年~2034年、国別

14.1. 市場分類別 市場規模(百万米ドル)および数量(単位)推移分析 2019年~2023年

14.2. 市場分類別 市場規模(百万米ドル)および数量(単位)予測 2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 処方箋別

14.2.4. 流通チャネル別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 処方箋別

14.3.4. 流通チャネル別

14.4. 主な結論

15. 中東およびアフリカ市場分析 2019年~2023年および2024年~2034年の予測 国別

15.1. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)推移分析 2019年~2023年

15.2. 市場分類別 市場規模 価値(百万米ドル)および数量(単位)予測 2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. 中東・アフリカのその他

15.2.2. 製品別

15.2.3. 処方箋別

15.2.4. 流通チャネル別

15.3. 市場の魅力分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 処方箋別

15.3.4. 流通チャネル別

15.4. 主な結論

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析、2023年

16.1.2.1. 製品別

16.1.2.2. 処方箋別

16.1.2.3. 流通チャネル別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析、2023年

16.2.2.1. 製品別

16.2.2.2. 処方箋別

16.2.2.3. 流通チャネル別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 処方箋別

16.3.2.3. 流通チャネル別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析、2023年

16.4.2.1. 製品別

16.4.2.2. 処方箋別

16.4.2.3. 流通チャネル別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 処方箋別

16.5.2.3. 流通チャネル別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析、2023年

16.6.2.1. 製品別

16.6.2.2. 処方箋別

16.6.2.3. 流通チャネル別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 処方箋別

16.7.2.3. 流通チャネル別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 処方箋別

16.8.2.3. 流通チャネル別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品別

16.9.2.2. 処方箋別

16.9.2.3. 流通チャネル別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 処方箋別

16.10.2.3. 流通チャネル別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析、2023年

16.11.2.1. 製品別

16.11.2.2. 処方箋別

16.11.2.3. 流通チャネル別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 処方箋別

16.12.2.3. 流通チャネル別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 処方箋別

16.13.2.3. 流通チャネル別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 処方箋別

16.14.2.3. 流通チャネル別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析、2023年

16.15.2.1. 製品別

16.15.2.2. 処方箋別

16.15.2.3. 流通チャネル別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 処方箋別

16.16.2.3. 流通チャネル別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 処方箋別

16.17.2.3. 流通チャネル別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析、2023年

16.18.2.1. 製品別

16.18.2.2. 処方箋別

16.18.2.3. 流通チャネル別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 処方箋別

16.19.2.3. 流通チャネル別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析、2023年

16.20.2.1. 製品別

16.20.2.2. 処方箋別

16.20.2.3. 流通チャネル別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析、2023年

16.21.2.1. 製品別

16.21.2.2. 処方箋別

16.21.2.3. 流通チャネル別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 処方箋別

16.22.2.3. 流通チャネル別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 処方箋別

16.23.2.3. 流通チャネル別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競争ベンチマーキング

17.3. 主要企業の市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 処方箋別

17.3.4. 流通チャネル別

18. 競合分析

18.1. 競合他社分析

18.1.1. Allergen plc. (Abbvie)

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別収益性

18.1.1.4. 販売地域

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. ノバルティスAG

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別収益性

18.1.2.4. 販売地域

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. 大塚製薬株式会社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売地域

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. Bausch Health Companies, Inc.

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売地域

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. Akron, Inc.

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売地域

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. ジョンソン・エンド・ジョンソン

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売網

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. テア・ファーマスーティカルズ・リミテッド

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売地域

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. OASIS Medical

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売実績

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

18.1.9. Altaire Pharmaceuticals Inc.

18.1.9.1. 概要

18.1.9.2. 製品ポートフォリオ

18.1.9.3. 市場セグメント別収益性

18.1.9.4. 販売地域

18.1.9.5. 戦略の概要

18.1.9.5.1. マーケティング戦略

18.1.9.5.2. 製品戦略

18.1.9.5.3. チャネル戦略

18.1.10. ボワロン・アメリカ

18.1.10.1. 概要

18.1.10.2. 製品ポートフォリオ

18.1.10.3. 市場セグメント別収益性

18.1.10.4. 販売地域

18.1.10.5. 戦略の概要

18.1.10.5.1. マーケティング戦略

18.1.10.5.2. 製品戦略

18.1.10.5.3. チャネル戦略

18.1.11. Similasan Corporation

18.1.11.1. 概要

18.1.11.2. 製品ポートフォリオ

18.1.11.3. 市場セグメント別収益性

18.1.11.4. 販売地域

18.1.11.5. 戦略の概要

18.1.11.5.1. マーケティング戦略

18.1.11.5.2. 製品戦略

18.1.11.5.3. チャネル戦略

19. 使用した前提条件および略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***