乾燥粉末吸入器のグローバル市場予測2024-2034:製品タイプ別、用途別、販売チャネル別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

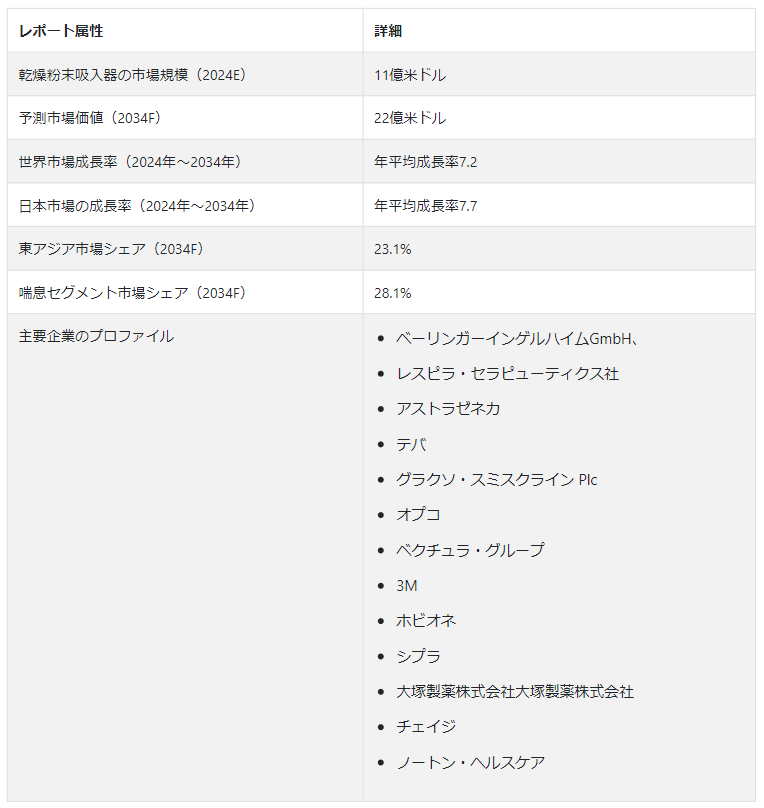

Fact.MRの詳細調査で明らかになったように、世界の乾燥粉末吸入器(DPI)市場は 2024年に11億米ドルと算出され、CAGR 7.2%で推移し、2034年末までに22億米ドルの評価額に達すると予測されている。

嚢胞性線維症、慢性閉塞性肺疾患(COPD)、喘息を含む様々なタイプの呼吸器疾患の有病率の上昇は、ドライパウダー吸入器の需要を増加させると予測される。より効率的な吸入療法に対する需要の増加は、乾燥粉末吸入器の販売にプラスの影響を与えると予測される。DPIには、ネブライザーやMDI(定量噴霧式吸入器)を含む従来の吸入器と比較して、より多くの利点がある。これらの利点には、環境への影響の低減、使いやすさ、液体や噴射剤を使用しないこと、携帯性などがあり、医療従事者の間での採用が増加している。

特に先進国における老人人口の増加が、乾燥粉末吸入器の採用拡大に寄与している。高齢者は様々なタイプの呼吸器疾患にかかりやすく、それが吸入療法の採用につながっている。

北米は、2034年末までに世界市場収益の24.3%を占めると予測されている。

韓国におけるドライパウダー吸入器の需要は、2024年から2034年まで年平均成長率8%で加速すると予測されている。

カプセル型医療機器の世界売上高は、年平均成長率(CAGR)7.7%で増加し、2034年には6億6,070万米ドルに達すると予測されている。

呼吸器疾患の効果的な管理や診断など、世界中で予防医療対策が重視されるようになり、ドライパウダー吸入器の需要が増加すると予想されている。ドライパウダー吸入器は、肺に標的を絞った薬物送達を提供することで予防医療に使用され、その結果、増悪を最小限に抑え、全体的な健康転帰を改善する。

呼吸器医療インフラの改善、手頃な価格の吸入療法へのアクセスの確保、呼吸器疾患に対する意識の向上を目指す政府の取り組みにより、呼吸器保護装置、デジタル呼吸器装置などを含む数多くの呼吸器装置の採用が増加すると予測される。侵襲的な治療法よりも非侵襲的な治療法への嗜好の高まりは、肺に直接薬剤を投与する効果的な方法を提供する。

乾燥粉末吸入器の需要を促進する主な触媒は何か?

「世界における呼吸器疾患の増加

COPD、嚢胞性線維症、喘息などの呼吸器疾患の症例増加は、ドライパウダー吸入器の需要増加に寄与すると予測されている。遺伝的素因、人口の高齢化、ライフスタイルの変化、環境汚染物質が、これらの呼吸器疾患の症例増加に寄与していると推定される。

呼吸器疾患の増加に伴い、効果的な治療法に対する需要も増加している。吸入療法、例えばドライパウダー吸入器などは、肺に効果的な薬剤を投与し、治療効果を最大化すると同時に、全身的な副作用を軽減する。肺機能を高め、増悪の頻度を減らし、症状コントロールを改善すると推定されている。

呼吸器疾患とそれに伴う医療負担の増加により、これらの課題に対処するための革新的なソリューションへの要求が高まっている。

なぜ乾燥粉末吸入器の需要成長はある程度抑制されているのか?

「厳しい規制の導入が製品承認に課題をもたらす”

ドライパウダー吸入器の品質チェックの認可を得るための厳しい規制の実施は、メーカーに課題をもたらすと予想される。新規参入企業にとって、製品の品質チェックのために設定された規制を満たすことは困難であり、市場成長に悪影響を及ぼすと予想される。

新興企業はこの市場環境の中でどのように自らのポジションを確保しているのか?

“DPI技術の技術的進歩”

ドライパウダー吸入器に使用される技術において、装置設計、製剤技術、製造工程の改善など、絶え間ない技術進歩が起こっており、その需要が増加すると予測される。これらの進歩は、より効果的な薬物送達、治療結果の改善、患者のコンプライアンス強化につながると予測される。

国別インサイト

市場調査および競合情報提供のFact.MRが発行した調査レポートによると、北米は2034年までに乾燥粉末吸入器市場シェアの23.4%を占めると予測されている。さらに、北米には発達した医療インフラが存在するため、乾燥粉末吸入器の需要が増加すると予測されている。

米国が乾燥粉末吸入器サプライヤーの主要市場である理由とは?

「確立された医療インフラの存在から恩恵を受ける市場”

米国は2034年末までに北米市場収益の45.6%のシェアを占めると推定される。この成長は医療インフラが発達していることに起因しており、これがドライパウダー吸入器の販売に寄与している。さらに、いくつかの市場プレイヤーの存在と、製品の進歩のための研究開発活動への関与も、同国における乾燥粉末吸入器市場の成長を後押ししている。さらに、喘息や類似の呼吸器疾患の有病率の増加は、乾燥粉末吸入器の需要に貢献すると推定される。

中国の乾燥粉末吸入器サプライヤーを支援するために何が設定されていますか?

“医療と関連施設への支出の拡大”

中国は2034年までに東アジア市場シェアの47.5%を占めると推定される。インフラ設備の進歩とともに医療への支出が増加していることが、同国の市場成長に寄与すると予測されている。さらに、高齢者人口の増加は、増加する呼吸器疾患を治療するためのドライパウダー吸入器の需要を増加させると予測されている。

カテゴリー別インサイト

カプセル型DPIは、使い勝手がよく、薬剤を組み立てる際の複雑さが少ないため、比較的簡単に使用することができる。したがって、カプセル型DPIは手先が不自由な患者に適している。

なぜ、より多くの患者がカプセルをベースとした乾燥粉末吸入器を選ぶのか?

「カプセル型デバイスの信頼性を向上させる水分曝露リスクの低減

カプセル式ドライパウダー吸入器は、2034年末までに世界市場収益の30%シェアを占めると見られている。カプセル式デバイスに対する需要の高まりは、多種多様な製品を提供するメーカーの増加によるものである。これらのデバイスは、薬物の有効性と安定性を低下させると予測される湿気にさらされるリスクを最小限に抑えます。さらに、より多くの患者や医療提供者によるこれらのデバイスの嗜好と採用の増加も、ドライパウダー吸入器市場動向にプラスの影響を与えると推定される。

病院薬局の世界乾燥粉末吸入器市場拡大への貢献とは?

「乾燥粉末吸入器の十分な供給を保証する病院薬局の増加”

中国、インド、ブラジルなどを含む多くの国々で病院薬局の数が増加していることから、ドライパウダー吸入器の入手が容易であると推定される。さらに、呼吸器系の問題に対する医療提供者によるこれらのデバイスの処方の増加は、乾燥粉末吸入器市場規模の拡大に貢献すると予測されている。

競争環境

世界市場は、グローバル企業だけでなく様々な地域企業が存在し、細分化されている。パートナーシップ、買収、事業拡大、合併などは、巨大な顧客基盤を築き、市場での存在感を高めるために有力企業が採用する戦略的アプローチの一部である。新製品の開発、品質管理の徹底、サプライ・チェーン・システムの管理などは、プレーヤーが自らの地位を確保するために取っている取り組みの一部である。

ドライパウダー吸入器業界の主なプレーヤーは、ベーリンガーインゲルハイムGmbH、レスピラ・セラピューティクス社、アストラゼネカ、テバ、グラクソ・スミスクラインPlc.、OPKO、ベクチュラ・グループPlc.、3M、ホビオン、シプラ、大塚製薬株式会社、Cheisi、ノートン・ヘルスケアです。Ltd.、Cheisi、ノートン・ヘルスケア。

乾燥粉末吸入器市場調査のセグメント化

製品タイプ別 :

カプセル型デバイス

ブリスターベースデバイス

リザーバー/カートリッジ式デバイス

用途別 :

気管支炎

慢性閉塞性肺疾患(COPD)

喘息

販売チャネル別 :

オフライン・チャンネル

病院薬局

小売薬局

ドラッグストア

オンライン・チャンネル

地域別 :

北米

ヨーロッパ

東アジア

ラテンアメリカ

中東・アフリカ

南アジア・オセアニア

– よくある質問

2024年の乾燥粉末吸入器の市場規模は?

世界の乾燥粉末吸入器市場は、2024年には11億米ドルに達する見込みである。

2034年のドライパウダー吸入器の需要予測は?

ドライパウダー吸入器の世界需要は、2034年末までに22億米ドルの市場規模に達すると予測されている。

ドライパウダー吸入器の需要はどのくらいの割合で増加すると予測されていますか?

乾燥粉末吸入器の市場は、2024年から2034年まで年平均成長率7.2%で拡大すると予測されている。

北米の世界市場収益への貢献は?

北米は、2034年末までに世界市場の24.3%のシェアを占めると見られている。

韓国におけるドライパウダー吸入器の需要見通しは?

韓国における乾燥粉末吸入器の売上は、2024年から2034年にかけて年平均成長率8%で増加すると予測されている。

カプセル式ドライパウダー吸入器の予測は?

カプセル型医療機器の需要は、2034年までに6億6,070万米ドルの市場規模に達すると予測されている。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 統計概要

1.3. 主な調査結果の概要

1.4. Fact.MR分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場リスクとトレンドの評価

3.1. リスク評価

3.1.1. 現在のシナリオ/当面の対応

3.1.2. 世界市場予測シナリオ 短期(2024~2028年)と長期(2029~2034年)の年間成長率の比較

3.1.3. 楽観シナリオ

3.1.3.1. 中国

3.1.3.2. 米国

3.1.3.3. ユーロ圏

3.1.3.4. アジア太平洋

3.1.4. 想定されるシナリオ

3.1.4.1. 中国

3.1.4.2. アメリカ

3.1.4.3. ユーロ圏

3.1.4.4. アジア太平洋

3.1.5. 悲観シナリオ

3.1.5.1. 中国

3.1.5.2. 米国

3.1.5.3. ユーロ圏

3.1.5.4. アジア太平洋

3.1.6. 市場に影響を与える主な要因

3.2. 主な市場動向

4. 市場の背景

4.1. 世界市場の展望

4.2. 消費者心理分析

4.3. 世界市場予測要因

4.4. マクロ経済要因

4.5. 市場ダイナミクス

4.5.1. マクロドライバー

4.5.2. 需要ドライバー

4.5.3. 供給ドライバー

4.6. サプライチェーン分析と利益率

4.7. ポーターのファイブフォース分析

4.8. バリューチェーン分析

4.8.1. 原材料サプライヤー一覧

5. 主な成功要因

5.1. 戦略的プロモーション活動

5.2. 主要消費者クラスター向けのカテゴリー別商品発売

5.3. 柔軟なサプライチェーンの確立による、奇跡的商品の最適化

5.4. 主要メーカーのマーケティング戦略

6. 世界市場の需要分析2019-2023年と予測、2024-2034年

6.1. 過去の市場数量(単位)分析、2019年〜2023年

6.2. 現在と将来の市場数量(ユニット)予測、2024年〜2034年

6.3. 前年比成長トレンド分析 楽観シナリオ

7. 世界市場-価格分析

7.1. 製品タイプ別地域別価格分析(US$/ユニット

7.2. 世界平均価格分析ベンチマーク

7.3. 価格に影響を与える主な要因

8. 世界市場の需要(単位:百万米ドル)分析 2019-2023年および予測、2024-2034年

8.1. 過去の市場価値(US$ Mn)分析、2019-2023年

8.2. 現在と将来の市場価値(US$ Mn)予測、2024-2034年

8.2.1. 前年比成長トレンド分析

8.2.2. 絶対額機会分析

9. 世界市場分析2019-2023年および予測2024-2034年

9.1. 序論

9.2. 2019〜2023年の市場分類別過去市場規模(US$ Mn)と数量動向分析

9.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年~2034年

9.3.1. 製品タイプ別

9.3.2. 用途別

9.3.3. 販売チャネル別

9.3.4. 地域別

9.3.4.1. 北米

9.3.4.2. 中南米

9.3.4.3. 欧州

9.3.4.4. 南アジア

9.3.4.5. 東アジア

9.3.4.6. オセアニア

9.3.4.7. 中東・アフリカ

9.4. 市場魅力度分析

9.4.1. 製品タイプ別

9.4.2. 用途別

9.4.3. 販売チャネル別

9.4.4. 地域別

9.5. 市場動向

9.6. 主要市場参加者 – インテンシティマッピング

9.7. 促進要因と阻害要因-影響分析

10. 北米市場分析2019-2023年および予測2024-2034年

10.1. 序論

10.2. 過去の市場規模(US$ Mn)と市場分類別数量動向分析(2019-2023年

10.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年~2034年

10.3.1. 国別

10.3.1.1. 米国

10.3.1.2. カナダ

10.3.2. 製品タイプ別

10.3.3. 用途別

10.3.4. 販売チャネル別

10.4. 市場魅力度分析

10.4.1. 国別

10.4.2. 製品タイプ別

10.4.3. 用途別

10.4.4. 販売チャネル別

10.5. 市場動向

10.6. 主要市場参加者-インテンシティマッピング

10.7. 促進要因と阻害要因-影響分析

11. ラテンアメリカ市場分析2019-2023年および予測2024-2034年

11.1. 序論

11.2. 過去の市場規模(US$ Mn)と市場分類別数量動向分析(2019-2023年

11.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年~2034年

11.3.1. 国別

11.3.1.1. ブラジル

11.3.1.2. メキシコ

11.3.1.3. その他のラテンアメリカ

11.3.2. 製品タイプ別

11.3.3. 用途別

11.3.4. 販売チャネル別

11.4. 市場魅力度分析

11.4.1. 国別

11.4.2. 製品タイプ別

11.4.3. 用途別

11.4.4. 販売チャネル別

11.5. 市場動向

11.6. 主要市場参入企業 – インテンシティ・マッピング

11.7. 促進要因と阻害要因-影響分析

12. 欧州市場の分析2019-2023年と予測2024-2034年

12.1. 序論

12.2. 過去の市場規模(US$ Mn)と市場分類別数量動向分析(2019-2023年

12.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年~2034年

12.3.1. 国別

12.3.1.1. ドイツ

12.3.1.2. イタリア

12.3.1.3. フランス

12.3.1.4. イギリス

12.3.1.5. スペイン

12.3.1.6. ロシア

12.3.1.7. ベネルクス

12.3.1.8. その他のヨーロッパ

12.3.2. 製品タイプ別

12.3.3. 用途別

12.3.4. 販売チャネル別

12.4. 市場魅力度分析

12.4.1. 国別

12.4.2. 製品タイプ別

12.4.3. 用途別

12.4.4. 販売チャネル別

12.5. 市場動向

12.6. 主要市場参加者 – インテンシティマッピング

12.7. 促進要因と阻害要因 – 影響分析

13. 南アジア市場分析2019-2023年および予測2024-2034年

13.1. 序論

13.2. 過去の市場規模(US$ Mn)と市場分類別数量動向分析(2019-2023年

13.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年~2034年

13.3.1. 国別

13.3.1.1. インド

13.3.1.2. インドネシア

13.3.1.3. マレーシア

13.3.1.4. タイ

13.3.1.5. その他の南アジア

13.3.2. 製品タイプ別

13.3.3. 用途別

13.3.4. 販売チャネル別

13.4. 市場魅力度分析

13.4.1. 国別

13.4.2. 製品タイプ別

13.4.3. 用途別

13.4.4. 販売チャネル別

13.5. 市場動向

13.6. 主要市場参加者-インテンシティマッピング

13.7. 促進要因と阻害要因-影響分析

14. 東アジア市場の分析 2019年~2023年および予測 2024年~2034年

14.1. 序論

14.2. 過去の市場規模(US$ Mn)と市場分類別数量動向分析(2019-2023年

14.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年~2034年

14.3.1. 国別

14.3.1.1. 中国

14.3.1.2. 日本

14.3.1.3. 韓国

14.3.2. 製品タイプ別

14.3.3. 用途別

14.3.4. 販売チャネル別

14.4. 市場魅力度分析

14.4.1. 国別

14.4.2. 製品タイプ別

14.4.3. 用途別

14.4.4. 販売チャネル別

14.5. 市場動向

14.6. 主要市場参加者 – インテンシティ・マッピング

14.7. 促進要因と阻害要因 – 影響度分析

15. オセアニア市場の分析 2019年~2023年および予測 2024年~2034年

15.1. 序論

15.2. 2019~2023年の市場分類別過去市場規模(US$ Mn)と数量動向分析

15.3. 市場分類別市場規模(百万米ドル)および数量予測(2024年~2034年

15.3.1. 国別

15.3.1.1. オーストラリア

15.3.1.2. ニュージーランド

15.3.2. 製品タイプ別

15.3.3. 用途別

15.3.4. 販売チャネル別

15.4. 市場魅力度分析

15.4.1. 国別

15.4.2. 製品タイプ別

15.4.3. 用途別

15.4.4. 販売チャネル別

15.5. 市場動向

15.6. 主要市場参加者 – インテンシティ・マッピング

15.7. 促進要因と阻害要因-影響分析

16. MEA市場の分析 2019年~2023年および予測 2024年~2034年

16.1. 序論

16.2. 2019〜2023年の市場分類別過去市場規模(US$ Mn)と数量動向分析

16.3. 市場分類別市場規模(百万米ドル)および数量予測(2024年~2034年

16.3.1. 国別

16.3.1.1. GCC諸国

16.3.1.2. 南アフリカ

16.3.1.3. 北アフリカ

16.3.1.4. その他のMEA

16.3.2. 製品タイプ別

16.3.3. 用途別

16.3.4. 販売チャネル別

16.4. 市場魅力度分析

16.4.1. 国別

16.4.2. 製品タイプ別

16.4.3. 用途別

16.4.4. 販売チャネル別

16.5. 市場動向

16.6. 主要市場参加者 – インテンシティ・マッピング

16.7. 促進要因と阻害要因 – 影響度分析

17. 市場分析2019-2023年および予測2024-2034年、主要国分析

17.1. はじめに

17.2. 2019〜2023年の市場分類別過去市場規模(US$ Mn)と数量動向分析

17.3. 市場分類別市場規模(百万米ドル)および数量予測、2024年〜2034年

17.3.1. 国別

17.3.1.1. 米国

17.3.1.2. カナダ

17.3.1.3. メキシコ

17.3.1.4. ブラジル

17.3.1.5. ドイツ

17.3.1.6. イタリア

17.3.1.7. フランス

17.3.1.8. イギリス

17.3.1.9. スペイン

17.3.1.10. ロシア

17.3.1.11. 日本

17.3.1.12. 韓国

17.3.1.13. 中国

17.3.1.14. インド

17.3.1.15. GCC諸国

17.3.2. 製品タイプ別

17.3.3. 用途別

17.3.4. 販売チャネル別

17.4. 市場魅力度分析

17.4.1. 製品タイプ別

17.4.2. 用途別

17.4.3. 販売チャネル別

18. 市場構造分析-グローバル評価

18.1. 企業ダッシュボード

18.2. 企業階層別産業構造分析(2023E

18.3. 上位企業の企業シェア分析(2023E

18.3.1. セグメント別企業シェア

18.3.2. 地域別企業シェア

18.4. 競合ベンチマーキング-マトリックス

19. 競争の深堀り

19.1. グラクソ・スミスクライン Plc

19.1.1. 概要

19.1.2. 製品ポートフォリオ

19.1.3. 市場セグメント(製品/チャネル/国)別の収益性

19.1.4. 販売拠点

19.1.5. 戦略の概要

19.1.5.1. マーケティング戦略

19.1.5.2. 製品戦略

19.2. アストラゼネカ

19.2.1. 概要

19.2.2. 製品ポートフォリオ

19.2.3. 市場セグメント(製品/チャネル/国)別の収益性

19.2.4. 販売拠点

19.2.5. 戦略の概要

19.2.5.1. マーケティング戦略

19.2.5.2. 製品戦略

19.3. ヴェスチュラ・グループ

19.3.1. 概要

19.3.2. 製品ポートフォリオ

19.3.3. 市場セグメント(製品/チャネル/国)別の収益性

19.3.4. 販売拠点

19.3.5. 戦略の概要

19.3.5.1. マーケティング戦略

19.3.5.2. 製品戦略

19.4. ベーリンガーインゲルハイムGmbH

19.4.1. 概要

19.4.2. 製品ポートフォリオ

19.4.3. 市場セグメント(製品/チャネル/国)別の収益性

19.4.4. 販売拠点

19.4.5. 戦略の概要

19.4.5.1. マーケティング戦略

19.4.5.2. 製品戦略

19.5. 大塚製薬 大塚製薬

19.5.1. 概要

19.5.2. 製品ポートフォリオ

19.5.3. 市場セグメント(製品/チャネル/国)別の収益性

19.5.4. 販売拠点

19.5.5. 戦略の概要

19.5.5.1. マーケティング戦略

19.5.5.2. 製品戦略

19.6. ノートンヘルスケア

19.6.1. 概要

19.6.2. 製品ポートフォリオ

19.6.3. 市場セグメント(製品/チャネル/国)別の収益性

19.6.4. 販売拠点

19.6.5. 戦略の概要

19.6.5.1. マーケティング戦略

19.6.5.2. 製品戦略

19.7. レスピラ・セラピューティクス社

19.7.1. 概要

19.7.2. 製品ポートフォリオ

19.7.3. 市場セグメント(製品/チャネル/国)別の収益性

19.7.4. 販売拠点

19.7.5. 戦略の概要

19.7.5.1. マーケティング戦略

19.7.5.2. 製品戦略

19.8. シプラ

19.8.1. 概要

19.8.2. 製品ポートフォリオ

19.8.3. 市場セグメント(製品/チャネル/国)別の収益性

19.8.4. 販売拠点

19.8.5. 戦略の概要

19.8.5.1. マーケティング戦略

19.8.5.2. 製品戦略

19.9. チーシ

19.9.1. 概要

19.9.2. 製品ポートフォリオ

19.9.3. 市場セグメント(製品/チャネル/国)別の収益性

19.9.4. 販売拠点

19.9.5. 戦略の概要

19.9.5.1. マーケティング戦略

19.9.5.2. 製品戦略

19.10. ホビオネ

19.10.1. 概要

19.10.2. 製品ポートフォリオ

19.10.3. 市場セグメント(製品/チャネル/国)別の収益性

19.10.4. 販売拠点

19.10.5. 戦略の概要

19.10.5.1. マーケティング戦略

19.10.5.2. 製品戦略

19.11. 3M

19.11.1. 概要

19.11.2. 製品ポートフォリオ

19.11.3. 市場セグメント(製品/チャネル/国)別の収益性

19.11.4. 販売拠点

19.11.5. 戦略の概要

19.11.5.1. マーケティング戦略

19.11.5.2. 製品戦略

19.12. テバ

19.12.1. 概要

19.12.2. 製品ポートフォリオ

19.12.3. 市場セグメント(製品/チャネル/国)別の収益性

19.12.4. 販売拠点

19.12.5. 戦略の概要

19.12.5.1. マーケティング戦略

19.12.5.2. 製品戦略

19.13. OPKO

19.13.1. 概要

19.13.2. 製品ポートフォリオ

19.13.3. 市場セグメント(製品/チャネル/国)別の収益性

19.13.4. 販売拠点

19.13.5. 戦略の概要

19.13.5.1. マーケティング戦略

19.13.5.2. 製品戦略

20. 前提条件と略語

21. 調査方法

*** 本調査レポートに関するお問い合わせ ***