世界の電子処方箋市場規模(2025~2034年):種類別(ソリューション 、サービス)、展開モード別、エンドユーザー別

| 本レポートは、特定の業界に関する市場調査を行い、その結果を詳細にまとめたものでございます。以下に各章の内容を簡潔に要約いたします。 第1章では、調査の方法論や範囲について説明しています。市場の定義や調査デザイン、データ収集方法、基準年の算出方法、予測モデル、一時情報源やデータマイニングの手法について詳述されています。 第2章では、業界全体の概要を示したエグゼクティブサマリーが提供されており、産業の全体像を把握するための重要な情報がまとめられています。 第3章では、業界のエコシステム分析や影響力、成長を促す要因と課題について掘り下げています。特に、デジタルヘルスソリューションの普及、遠隔医療サービスへの意識の高まり、投薬ミスを減少させるニーズなどが挙げられています。また、システム統合やデータプライバシーに関する技術的な課題も指摘されています。さらに、成長可能性や規制状況、技術的展望、将来の市場動向についても議論されています。 第4章では、競争環境に焦点を当てており、市場シェア分析、主要プレーヤーの競合分析、競合のポジショニングについて詳述されています。また、各社の戦略についても考察されています。 第5章から第8章にかけては、2021年から2034年にかけての市場推定・予測が行われています。これには、種類別、展開モード別、エンドユーザー別、地域別の市場サイズの予測が含まれており、特に北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの各地域における主要な動向が分析されています。 最後に第9章では、主要な企業のプロフィールが紹介されており、各企業の特徴や市場での役割について詳述されています。具体的には、AdvancedMD、athenahealth、CompuGroup Medical、DrFirst.com、eClinicalWorks、Epic Systems Corporation、GE Healthcare、Greenway Health、Henry Schein、McKesson Corporation、Medical Information Technology、NextGen Healthcare、Oracle Corporation、Surescripts、Veradigmなどの企業が挙げられています。 このレポートは、業界の全体像を把握し、今後の市場動向や競争環境を理解するための貴重な資料となっております。 |

*** 本調査レポートに関するお問い合わせ ***

電子処方箋の市場規模

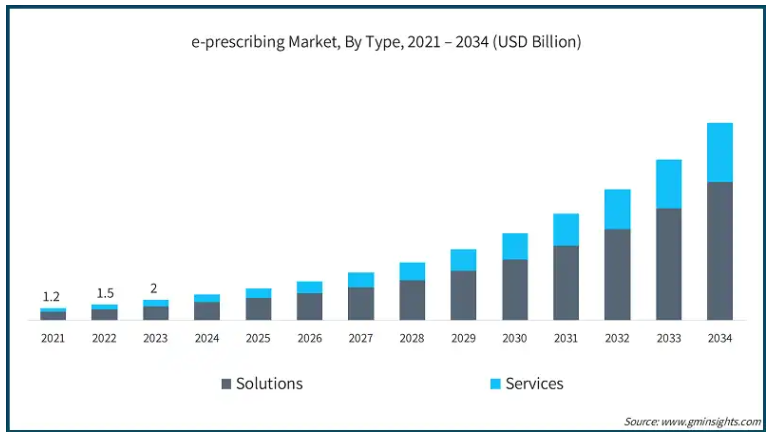

世界のe-prescribing市場規模は、2024年に26億米ドルと評価され、2025年から2034年にかけて22.6%のCAGRを示すと予測されています。デジタルヘルスソリューションや電子カルテの採用の増加、遠隔医療サービスに対する意識の高まり、投薬ミスを減らすための需要の増加、医療不正や濫用を減らすことへの関心の高まりが、市場の収益成長を促進しています。

デジタルヘルスソリューションと電子カルテの採用が増加していることが、市場の進化を促進しています。これらの技術は、医療ワークフローを合理化し、患者の転帰を改善し、処方管理の効率を向上させるため、現代の医療システムにおいて極めて重要なものとなっています。電子処方システムは電子カルテと頻繁に統合され、病歴、アレルギー、現在服用している薬などの包括的な患者情報を医療提供者に提供します。この統合により、潜在的な薬物相互作用、禁忌、適切な投与量をリアルタイムで確認できるため、処方ミスが大幅に減少します。

アメリカ政府の「病院と医師の電子カルテ導入における全国的な傾向」によると、2021年までに、勤務医の80%近く(78%)と、連邦政府以外の急性期病院のほぼすべて(96%)が認定電子カルテ(EHR)システムを導入し、電子処方ソリューションとサービスの導入をさらに促進しています。

e-prescribingとは、安全なデジタル・プラットフォームを使用して、医療提供者から薬局に処方箋を電子的に作成・送信するプロセスです。この方法は、従来の手書きの処方箋に取って代わるもので、医療提供者、薬局、患者にとって多くの利点があります。

電子処方箋の市場動向

この市場は、技術の進歩、規制の変更、効率的なヘルスケアソリューションへの需要の高まりによって急速に進化しています。

e-prescribingプラットフォームは、臨床判断支援を強化するためにAIアルゴリズムを統合する傾向が強まっています。これらのアルゴリズムは、最適な投与量を推奨し、潜在的な薬物相互作用にフラグを立て、副作用を予測します。さらに、遠隔医療の普及により、電子処方箋は遠隔患者ケアの重要な要素となっています。バーチャルな診察の間、医療提供者は効率的に処方箋を発行し、一貫した継続的なケアを保証することができます。

市場では、相互運用性標準の開発と採用への注目が高まっています。例えば、FHIR(Fast Healthcare Interoperability Resources)は、電子処方箋プラットフォーム、EHR、薬局システム間のシームレスな通信を確保するための標準となるべく牽引力を増しています。旧来の標準(HL7 v2やv3など)とは異なり、FHIRはRESTful API、JSON、XMLといった最新のウェブベース技術を使用しているため、既存の医療ITインフラへの実装や統合が容易です。

電子処方プラットフォームをカスタマイズして、複雑な専門薬管理に対応するベンダーも増えています。高コストで、がん、自己免疫疾患、希少疾患などの複雑な疾患や慢性疾患の治療に使用されることを特徴とする特殊医薬品は、正確な投与、継続的なモニタリング、適切なユーティリティを確保するための事前承認が必要です。

特殊医薬品向けに調整されたE-prescribingシステムは、体重や検査結果などの患者固有の要因に基づいて正確な投与量を設定し、処方されたレジメンを確実に守るためのアラートやリマインダーを送信する機能を備えています。その結果、専門的な薬剤管理への利用が世界的に急増しています。

電子処方箋市場分析

種類別では、市場はソリューションとサービスに区分されます。ソリューション分野はさらに、統合ソリューションとスタンドアロンソリューションに二分されます。同様に、サービス分野はサポート・メンテナンスサービス、導入サービス、ネットワークサービス、トレーニング・教育サービスに二分されます。2024年の市場シェアはソリューション部門が68.9%で圧倒的。

患者や医療提供者の間で投薬管理に対する需要が高まっていること、投薬ミスの削減に向けた関心が高まっていることが、ソリューションセグメントの収益成長を牽引しています。電子処方ソリューションは、処方プロセスを自動化し、意思決定支援ツールを統合することで、投薬ミスを大幅に削減します。

Academy of Managed Care Pharmacy (AMCP)によると、投薬ミスは最も蔓延している医療ミスの種類の一つで、少なくとも年間150万人に影響を及ぼしています。投薬ミスに関する懸念が、効率的な投薬管理ソリューションの需要を促進しています。

さらに、フィー・フォー・サービスからバリュー・ベースのケアモデルへの移行に伴い、医療提供者は患者の転帰を改善するインセンティブを与えられています。E-Prescribingソリューションは、患者が適切なタイミングで適切な薬剤を受け取れるようにし、服薬アドヒアランスと全体的な健康アウトカムを改善することで、このシフトをサポートする強化された薬剤管理機能を提供しています。

e-prescribing市場は、展開モードに基づいて、ウェブおよびクラウドベースのソリューションとオンプレミスのソリューションに区分されます。2024年の市場では、ウェブ・クラウドベースのソリューション分野が69.4%と圧倒的なシェアを占めています。

ウェブおよびクラウドベースのソリューションでは、オンプレミスのハードウェアやソフトウェアに多額の先行投資をする必要がありません。このため、医療提供者、特に中小規模の診療所にとっては、より手頃な価格で利用できます。

さらに、ウェブおよびクラウドベースのソリューションは、アクセシビリティ、スケーラビリティ、相互運用性の点でもメリットがあり、投薬管理の合理化と患者の安全性向上を目指す医療提供者や組織にとって極めて重要です。これらの利点により、ウェブおよびクラウドベースのソリューションの採用は世界的に増加しています。

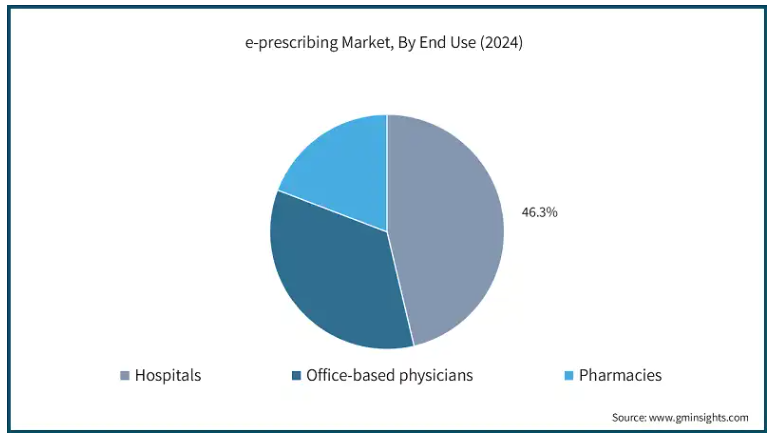

エンドユーザー別に見ると、電子処方箋市場は病院、勤務医、薬局に区分されます。2024年には病院セグメントが約46.3%のシェアで市場を支配。

病院ではEHRシステムの導入が進んでいます。アメリカ政府が2008年から2021年にかけて発表した「National Trends in Hospital and Physician Adoption of Electronic Health Record」によると、病院におけるEHRの導入率は8%から96%に増加しています。電子処方箋ソリューションは、これらのプラットフォームとの統合に不可欠です。このシームレスな統合により、患者の処方データが異なる診療科や医療提供者間で容易に利用できるようになり、ケアの継続性が向上し、より良い臨床的意思決定が可能になります。

さらに、病院はHIPAA(医療保険の相互運用性と説明責任に関する法律)やMeaningful Use(意味のある使用)基準などの医療規制を遵守する必要に迫られています。

安全なデータ送信、監査証跡、地域のデータ保護規制への準拠など、電子処方ソフトウェアが提供する機能は、病院のような大規模な急性期医療センターが投薬ミスのリスクを減らし、患者データのセキュリティを確保するのに役立っており、病院全体での電子処方ソリューションとサービスの採用をさらに促進しています。

2024年には、アメリカが北米のe-prescribing市場をリードし、約9億5,030万米ドルの収益を生み出しました。

アメリカの医療制度は、電子カルテと電子処方箋の導入を促進するための重要な規制措置を実施しています。経済的および臨床的健康のための医療情報技術(HITECH)法やミーニングフル・ユース・インセンティブなどの主要な法律は、医療提供者を処方プロセスのデジタル化に向かわせるのに役立っています。これらのプログラムは、病院や医師に経済的なインセンティブを提供しています。

さらに、国内におけるデジタルヘルス推進のための多額の投資や資金提供も、電子処方などのデジタルヘルスソリューションの採用に貢献しています。Statistaによると、2022年にはニューヨーク市とサンフランシスコ市が合わせてデジタルヘルスに約92億米ドルを投資しました。このような資金調達が可能であることが、アメリカにおける電子処方などのデジタルヘルス技術の採用を促進しています。

英国は、2025年から2034年にかけて電子処方箋市場が堅調に拡大する見込みです。

英国は、国民保健サービス(NHS)内のデジタルヘルスソリューションに対する戦略的イニシアティブと投資によるところが大きく、同市場における重要なプレーヤーです。英国政府は、NHS病院全体で電子処方を推進するために多額の資金を投入し、紙ベースの処方を廃止して患者の安全性を向上させることを目指しています。

例えば、英国政府は電子処方イニシアチブのために1,100万米ドルを割り当てました。この資金は総額9870万米ドルから3番目に割り当てられたもので、3年間でNHS全体の電子処方システムの導入を加速させ、患者ケアを強化することを目的としています。

さらに、British Medical Journal Englandによると、投薬プロセスの様々な段階で年間2億3,700万件の投薬ミスを目撃しています。投薬ミスに関連する懸念の高まりが、英国のエンドユーザー全体で電子処方ソリューションとサービスの採用を促進しています。

日本の電子処方箋市場は、2024年から2034年にかけて有利な成長が見込まれています。

日本政府は「医療デジタルトランスフォーメーション(DX)推進計画」などのイニシアチブを通じ、医療システムの近代化と業務効率の向上を目指す広範な戦略の一環として、電子処方箋を含むデジタルヘルスソリューションを積極的に推進しています。電子カルテのようなデジタル記録をサポートする規制は、日本における電子処方箋を含む、より包括的で相互運用性の高いデジタルシステムの採用を促進しています。

さらに、高齢化が進む日本では、複雑な医療ニーズにより、より効率的な投薬管理システムへの需要が高まっています。電子処方箋は、処方プロセスを合理化し、投薬の正確性を向上させることで、重要なソリューションを提供します。

サウジアラビアの電子処方箋市場は、予測期間中に大幅な成長が見込まれています。

サウジアラビアのビジョン2030は、医療の質と効率を高めるためにデジタルヘルス変革を優先しています。同国政府は、医療システムの近代化を図るため、技術的進歩に多額の投資を行っています。世界経済フォーラムによると、サウジアラビアは2023年、医療の効率性、アクセシビリティ、透明性の向上を目指し、デジタル医療サービスをはじめとするさまざまな取り組みに500億米ドル以上を投資しました。

さらに、電子処方箋ソリューションの導入が義務化されたことで、導入が大幅に増加しました。2019年、保健省はWasfatyシステムを導入し、医療提供者と薬局に義務付けました。このように病院、一次医療センター、薬局で広く採用されたことで、処方プロセスが標準化され、合理化されました。

電子処方箋の市場シェア

市場は断片化されており、多数のプレーヤーがさまざまな地域やセグメントで事業を展開しています。市場には、多様なソリューションを提供する既存企業と小規模な専門ベンダーの両方が含まれます。企業は、地域の規制要件、医療インフラの違い、地域の普及率などの理由から、特定の地域市場に焦点を当てることがよくあります。

さらに、モバイルアプリ、AIを活用したソリューション、相互運用性の強化(FHIRなど)といった新技術の採用が増加したことで、新たなプレーヤーが出現し、競争が激化しています。革新的な新興企業の流入は、市場の断片化を助長しています。これらの企業は、特殊な機能を提供したり、ニッチ市場に対応したりすることが多いからです。

電子処方箋市場参入企業

e-prescribing業界で事業を展開している著名な市場参加者には、以下のような企業があります:

AdvancedMD

athenahealth

CompuGroup Medical

DrFirst.com

eClinicalWorks

Epic Systems Corporation

GE Healthcare

Greenway Health

Henry Schein

McKesson Corporation

Medical Information Technology

NextGen Healthcare

Oracle Corporation

Surescripts

Veradigm

電子処方箋業界ニュース:

2024年10月、AdvancedMDは、診療管理、EHR、患者エンゲージメントプラットフォーム全体で30以上のアップデートを誇る2024年秋の製品リリースを発表しました。主な追加機能には、新しい処方機能とeRxワークフロー、診療所の生産性向上を目的としたEHRソリューションの強化、API機能のアップグレードなどがあります。

2024年6月、コンピュグループ・メディカルはノルウェーのソフトウェア会社プリドックを買収しました。この戦略的買収により、コンピュグループ・メディカルは北ヨーロッパにおける市場ポジションを強化し、継続的な発展の基盤を確立しました。

この調査レポートは、電子処方箋市場を詳細に調査し、2021年から2034年にかけての収益予測(百万米ドル)を以下のセグメント別に掲載しています:

市場, 種類別

ソリューション

統合ソリューション

スタンドアロンソリューション

サービス

サポート・保守サービス

実装サービス

ネットワークサービス

トレーニングおよび教育サービス

市場, デリバリーモード別

ウェブおよびクラウドベースのソリューション

オンプレミス・ソリューション

市場:エンドユーザー別

病院

オフィスベースの医師

薬局

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 デジタルヘルスソリューションと電子カルテの採用拡大

3.2.1.2 遠隔医療サービスに対する意識の高まり

3.2.1.3 投薬ミスを減らすための需要の増加

3.2.1.4 医療詐欺や不正行為の減少に向けた関心の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 システム統合と相互運用性に関する技術的課題

3.2.2.2 データのプライバシーと安全性に関する懸念

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 主要市場プレーヤーの競合分析

4.4 競合のポジショニングマトリックス

4.5 戦略展望

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 ソリューション

5.2.1 統合ソリューション

5.2.2 スタンドアローン・ソリューション

5.3 サービス

5.3.1 サポート・保守サービス

5.3.2 インプリメンテーション・サービス

5.3.3 ネットワークサービス

5.3.4 トレーニング・教育サービス

第6章 2021〜2034年展開モード別市場予測・予測(単位:Mnドル)

6.1 主要動向

6.2 ウェブおよびクラウドベースのソリューション

6.3 オンプレミス・ソリューション

第7章 2021年~2034年 エンドユーザー別市場規模予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 オフィスベースの医師

7.4 薬局

第8章 2021〜2034年地域別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.4 アジア太平洋

8.4.1 中国

8.4.2 日本

8.4.3 インド

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 AdvancedMD

9.2 athenahealth

9.3 CompuGroup Medical

9.4 DrFirst.com

9.5 eClinicalWorks

9.6 Epic Systems Corporation

9.7 GE Healthcare

9.8 Greenway Health

9.9 Henry Schein

9.10 McKesson Corporation

9.11 Medical Information Technology

9.12 NextGen Healthcare

9.13 Oracle Corporation

9.14 Surescripts

9.15 Veradigm

*** 本調査レポートに関するお問い合わせ ***