EEGデバイスの世界市場:製品タイプ別(21、25、32、40、8チャンネル、マルチチャンネル)市場予測2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

EEG Devices Market by Product Type (21 Channel, 25 Channel, 32 Channel, 40 Channel, 8 Channel, Multi-channel), Modality (Portable, Standalone), End User, and Regional Analysis from 2024 to 2031

EEG 機器市場の規模とシェア分析

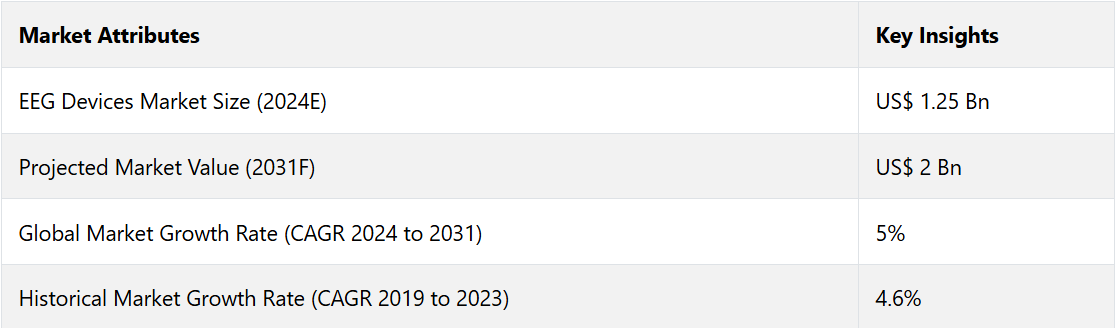

世界の EEG 機器市場は、2024年には12億5000万米ドルに達すると推定されています。予測期間中、年平均成長率5%で成長し、2031年には20億米ドルに達すると予測されています。

脳波測定装置市場は急成長しています。これらのツールは脳の活動を分析し、神経疾患を治療するのに役立つからです。世界的な高齢化に伴い、アルツハイマー病、てんかん、パーキンソン病などの疾患を抱える人が増えています。例えば、2024年には世界中で5,500万人以上が認知症を患うと推定されています。これは、脳波測定装置のような新しい診断ツールのニーズが高まっていることを示しています。

Neuroelectricsは2023年4月にポータブルEEGヘッドセットを発売し、在宅診断の利便性とリアルタイム遠隔モニタリングを強化し、ヘルスケアにおけるEEGの役割の高まりを強調しました。2024年10月には、メイヨー・クリニックとAIスタートアップ企業が提携し、AI強化EEG分析プラットフォームを導入し、より迅速かつ正確な神経学的異常の検出を可能にしました。

メンタルヘルスの重要性が高まっているため、EEG デバイスの利用が進んでいます。例えば、2023年9月に発売されたEmotiv社のInsight EEGは、ストレス管理と認知機能の健康に重点を置いています。

このデバイスは、臨床現場にとどまらず幅広いユーザーを対象としています。強力な研究開発と十分な資金により、市場は着実に成長していくでしょう。これらのデバイスは、重要な健康問題の解決と、革新的で利用しやすいソリューションによる精神的な幸福の促進を目指しています。

市場の主なハイライト

- てんかん、アルツハイマー病、パーキンソン病などの神経疾患の増加により、EEG装置のような新しい診断ツールの使用が必要となっています。

- EEG技術における技術革新により、ポータブルで正確なEEG装置の開発が進み、診断能力が向上し、その用途も拡大しています。

- 脳活動を監視する非侵襲的な方法であるEEG装置は、需要の高まりにより、臨床および研究の現場でますます好まれるようになっています。

- 精神衛生上の重要性に対する認識の高まりにより、精神衛生状態の診断およびモニタリングのための研究とEEG装置の使用が増加しています。

- 2024年には、患者数の増加により、スタンドアロン型装置が市場シェアの70%を占めると推定されています。

- 製品別では、効果的な診断結果により、32チャンネルEEGセグメントが2024年には市場シェアの27%を占めると予測されています。

- 効果的な政府主導の取り組みにより、北米は2024年に45%の市場シェアを獲得すると予測されています。

- 認知障害の有病率上昇により、2024年には欧州が26%の市場シェアを占めると予測されています。

- 北米では、政府による医療イニシアティブにより、2031年までの年間平均成長率(CAGR)は4.7%になると予測されています。

メンタルヘルスケアサービスを急増させる北米の政府主導の取り組み

2024年には、睡眠および認知障害の発生率の上昇により、北米が睡眠および神経変性疾患診断業界の世界シェアの45%を占めることになるでしょう。

- 米国では670万人がアルツハイマー病を患っているが、同国の確立された医療制度と大手メーカーが運営する強力な流通網により、診断ツールが広く利用可能であることが保証されている。

- 2024年3月、米国立神経疾患・脳卒中研究所(NINDS)は、神経変性疾患の革新的な診断技術の研究を支援するために多額の資金を拠出した。有利な償還政策により、臨床導入率が向上し、患者の障壁が低減している。

- 2024年7月、フィリップスは、EEG機能により睡眠障害を正確に検出できる睡眠モニタリング機器を発表した。

北米の堅固なヘルスケアエコシステムと、睡眠および神経変性疾患の診断における主導的な役割が市場の成長とイノベーションを推進している。

欧州全域で認知障害の有病率が上昇し、成長の見通しを示す

2024年における世界的なEEG機器市場における欧州のシェア26%は、アルツハイマー病や認知症などの認知障害の増加によるものです。

- ドイツ連邦保健省によると、2024年には認知症患者が160万人に達すると見込まれており、欧州の主要プレイヤーとなっています。2050年には認知症患者が280万人に達すると予測されているため、独自の診断システムの必要性が強調されています。

- 2024年5月、NeuroCareはドイツでAI搭載のEEGシステムを発売しました。このシステムはアルツハイマー病の早期発見を目的としており、認知機能の問題に取り組む上で重要なステップとなります。

欧州連合(EU)は2024年2月、神経学の研究に対する資金援助を発表しました。この資金援助により、EEG機器の臨床現場での利用が加速しています。このような進展は、神経学的な健康の改善に力を入れる欧州の姿勢を示しており、市場の継続的な成長を後押ししています。

革新的な診断方法へのニーズが高まる中、32チャンネルEEGリード

2024年には、優れた診断能力と空間分解能の向上により、32チャンネルEEGセグメントが27%の市場シェアを獲得しました。これは、包括的な脳モニタリングソリューションへのシフトを反映しています。

- 2024年3月に発売されたニューロテクノロジー社の BrainAccess EEG は、脳の各領域を同時に評価するための新しい32チャンネル構成を提供しています。 これにより、てんかんや認知障害などの状態を正確に診断することが可能になり、詳細な神経学的洞察に対する高まる需要に応えています。

市場シェア13%を占めるマルチチャンネルEEG装置は、臨床および研究の両方の現場における複雑な神経学研究に大量のデータを提供するために不可欠です。

- 現代のヘルスケアにおける多チャンネルEEGシステムの重要性の高まりは、MindWave社の32チャンネルEEGシステムによって示されています。2023年8月に初めてリリースされたこのシステムは、その後使いやすさを向上させる改良が加えられ、診断ラボや病院での人気が高まっています。

単体EEG装置、精密検査機能で注目を集める

2024年には、アルツハイマー病や認知症などの神経疾患の増加により、スタンドアロン型EEG装置が市場シェア70%を占めるようになると予測されています。世界中で5,500万人以上が認知症を患っており、医療従事者は新しい診断ツールを優先的に使用しています。

- 新型コロナウイルス感染症(COVID-19)のパンデミックにより、病院や研究所におけるスタンドアロン型システムの必要性が強調されています。NeuroPaceは、この需要に対応するために、2024年2月にアップグレードされた装置を導入しました。

ポータブルEEG装置は、特に遠隔医療や在宅医療の分野で、2024年には市場シェアの30%を占めることが予想される。例えば、

- 2023年7月にBrain Scientificが発売したワイヤレス接続の装置は、診断へのアクセスを広げている。市場がアクセシビリティと新たな機能に注目していることは、スタンドアロン型とポータブル型のイノベーションのバランスを反映している。

市場導入とトレンド分析

脳波(EEG)測定装置は、てんかん、パーキンソン病、アルツハイマー病などの神経疾患の診断に不可欠です。2024年までに世界で6500万人以上がてんかんを発症すると見込まれているため、EEGのような精密な診断ツールのニーズが急増しています。これらのツールは臨床現場での麻酔薬の投与量の最適化や、睡眠障害のモニタリングに使用されています。

高齢者人口は、加齢に伴い細胞が劣化するため、神経疾患にかかる可能性が高くなります。このグループが、EEG 業界の成長の主な要因となっています。

- 2024年1月、世界保健機関(WHO)は、神経疾患が高齢者の障害の主な原因のひとつであると報告しました。これにより、EEG 機器を使用する病院や研究所が増加しました。

新しい携帯用製品が神経医療分野を変えつつあります。例えば、

- 2023年4月には、Neuroelectrics社が自宅での検査を可能にするポータブルEEG装置を発売し、神経医療へのアクセスが拡大しました。

- 2023年9月に発売されたEmotiv社のInsightのようなEEG装置は、ストレス管理や思考改善のためのツールを提供することで、精神医療での利用を拡大しています。

AI統合と遠隔モニタリングの進歩により、EEGガジェットはより適応性が高まっています。これらは、現代の神経学および精神保健治療における重要な機能を保証しています。

歴史的成長と今後の見通し

世界のEEG機器市場は、2019年から2023年の歴史的期間に、CAGR 4.6%を記録しました。神経科サービスは、COVID-19パンデミックにより深刻な影響を受けています。例えば、

- 約95%の病院が神経科医を患者の支援に再配置し、神経科病床は89%減少しました。

- 神経疾患に苦しむ患者にとっては、特に病院と地域社会の連携が限られている場所では、医療の質が低下することになりました。

神経疾患や心疾患の増加が、脳波検査機器市場の成長を促進しています。世界的に神経疾患の増加が続いていることを踏まえ、市場は急速に拡大すると予測されています。

Masimoの小児用EEGセンサーSedLineやMyneurvaのStarrbaseといった新製品の研究開発と導入が市場拡大の原動力となっています。EEG装置の需要は、予測期間である2024年から2031年の間に、5%という相当なCAGRを記録すると推定されています。

市場成長の推進要因

神経学における新技術の開発が需要を促進

神経学は、脳機能を理解し、複雑な疾患に対処するために技術的に進歩しています。リアルタイムの脳フィードバックシステムや独自のEEG装置を使用して、脳と行動の関係を変化させようとしています。例えば、

- 2023年4月には、MITの研究者が非侵襲的な脳刺激技術を開発し、うつ病やパーキンソン病などの疾患を抱える患者に希望をもたらしました。

- 2024年2月にはジョンズ・ホプキンス・メディスンによる研究で、心的外傷後ストレス障害に関連する神経経路を標的とする有望な新薬が明らかになりました。これは、新興経済圏における神経疾患の治療薬開発が急速に進んでいることを示しています。

ニューロペースやメドトロニックなどの企業は、革新的な診断および治療ソリューションへのアクセスを確保するために、販売網を拡大しています。神経学は、神経疾患ケアのギャップを埋めるための研究開発が継続されていることから、世界的な健康問題への取り組みや生活の質の向上において重要な分野となっています。

非侵襲的診断技術に対する需要の高まりがイノベーションを推進

非侵襲的診断技術に対するニーズの高まりが、脳活動をモニタリングする際に痛みのない効率的な方法を提供するEEG装置の使用を促進しています。 頭皮電極を使用するEEG装置は、神経機能に関する正確なデータを提供し、患者の快適性を確保します。 また、てんかん、睡眠障害、アルツハイマー病などの脳障害のモニタリングに臨床および研究の現場でも有用であると考えられています。

- 2024年10月、Neuroelectrics社は、AIによる分析機能を備え、リアルタイムの脳モニタリングを実現する最先端のポータブルEEGシステム「Starstim Evo」を発表しました。これにより、診断精度と利便性が向上します。

- 2023年6月、スタンフォード大学の研究者は、機械学習と組み合わせた非侵襲的EEG法を披露しました。これは、てんかん患者にとって大きな進歩です。

非侵襲的な技術が安全性と汎用性を高めるにつれ、EEGテクノロジーは神経学的診断と患者ケアに革命を起こし続けています。

市場の抑制要因

機器設置の初期費用が高額であることが成長の抑制要因

小規模の医療機関では、特に高機能な32チャンネルシステムの場合、EEG機器の導入が難しい場合があります。これらの機器は脳の働きを詳しく理解するのに役立ちますが、その高額な価格が手が出ないものとなっている可能性があります。

EEGサービスに対する厳しい償還法が、医療従事者がクリニックでEEGを使用することを妨げています。この制限は、患者が必要な検査を受ける能力に影響を与えています。

病院間でのEEG技術のテストが迅速に行われるようになったことで、これらの最先端の機器のコストと効率性に関する問題が注目されるようになりました。神経疾患の診断におけるその将来性にもかかわらず、その高コストと償還問題により、普及と業界の拡大は依然として妨げられています。

主な市場機会

メンタルヘルスへの注目が高まり、新たな機会が生まれる

米国では人口の5人に1人が何らかの精神疾患を抱えているという現状もあり、EEG装置のような診断ツールの需要が高まっています。これらの装置は、脳活動を評価するために機械学習アルゴリズムと組み合わせることができます。例えば、

- 2024年には、EEGベースのシステムが異常な脳波パターンを特定することで、うつ病や不安障害を診断できることが研究により示されました。医療従事者がより正確な精神疾患診断ツールを求める中、EEG機器市場の成長に大きな機会をもたらしました。

EEG技術は、精神疾患への意識の高まりと早期治療の必要性から、臨床および研究の現場でますます使用されることが予想されます。

新たなヘルスケア技術の普及が機会を生み出す

製品導入や技術革新が続いているため、脳波測定装置の需要が高まっています。例えば、

- 2024年11月には、LVIS Corporationが脳波データ分析用のAI駆動型プラットフォームであるNeuroMatch Accessを発売しました。この製品は、臨床ワークフローの改善、リアルタイムの視覚化、診断支援、ケア戦略のすべてへのアクセスを目的としています。

- 2022年2月には、Masimoの小児用EEGセンサーSedLineがFDAの承認を受け、小児市場にSedLine脳機能モニタリングが導入されました。こうした進展は、神経疾患や精神疾患の診断および治療におけるEEG機器の使用が急増していることを示しています。

医療従事者により高度で適応性の高いEEGシステムが使用されるにつれ、市場は急速に発展すると予測されています。

EEG機器市場の競合状況

市場をリードする企業は、製品ポートフォリオを拡大するために、革新的な新製品発売戦略をますます優先するようになっています。 製品ラインナップの多様化により、競争の激しい市場でより大きな成功を収めることを目指しています。

顧客の進化するニーズに効果的に対応するために、大手企業は新製品の開発や、満たされていない消費者ニーズを満たすことを目的とした拡大プロジェクトの実施など、さまざまな戦略を積極的に追求しています。 このような積極的なアプローチは、それぞれの業界で持続的な成功と関連性を確保するために不可欠です。

最近の業界動向

- 2024年10月、米国を拠点とするNatus Medical社は、革新的なEEG機器のFDA承認を申請した。同社はNeuroWorksソフトウェアとAI駆動の発作検出アルゴリズムを使用し、急性期医療の現場で非痙攣性およびてんかん重積状態を検出する。

- 2024年9月、ボストンに拠点を置くNeurable社は、脳波とコンピューターを繋ぐインターフェース技術を搭載したスマートヘッドフォン「MW75 Neuro」を発表した。このヘッドフォンには、詳細な脳波データと生産性向上のヒントを得るためのAI搭載のEEGセンサーが組み込まれている。

- 2024年9月、米国を拠点とする Firefly NeuroscienceはZetoと提携し、てんかん、睡眠障害、腫瘍などの脳の状態を診断するBrain Network Analytics技術を統合した、FDA認可のEEGヘッドセットの販売を開始した。

- 2024年8月、Natus Medical Incorporatedは、臨床EEGの自動解釈を行うAIモデルであるautoSCOREを発表した。これは、てんかん患者数百万人の臨床結果とケア価値の向上を目的としている。

- 2024年4月、米国に拠点を置くNeuroVigilは、HIPAAに準拠した神経疾患用のポータブルEEGベースの脳モニターであるiBrainを発売した。これは、睡眠時無呼吸症候群、動脈瘤、薬物副作用、パーキンソン病、脳腫瘍の検出に役立つ。

EEG装置市場のセグメンテーション

製品別

- 21チャンネル

- 25チャンネル

- 32チャンネル

- 40チャンネル

- 8チャンネル

- マルチチャンネル

モダリティ別

- ポータブルデバイス

- スタンドアロン(固定型デバイス

エンドユーザー別

- 診断センター

- 病院

- 外来外科センター

- その他

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界のEEG機器市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要な傾向

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. 世界のヘルスケア支出見通し

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

3. 付加価値のある洞察

3.1. 製品タイプ採用分析

3.2. 技術評価

3.3. 規制環境

3.4. バリューチェーン分析

3.4.1. 流通チャネル/マーケットプレイスのリスト

3.4.1.1. 小売

3.4.1.2. 補聴器

3.4.1.3. Eコマース

3.4.2. エンドユーザー(業界)のリスト

3.5. 主な取引と合併

3.6. PESTLE分析

3.7. ポーターのファイブフォース分析

4. 価格動向分析、2023年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品別価格分析

4.4. 地域別価格と製品嗜好

5. 世界のEEGデバイス市場の見通し:2019年~2023年の実績および2024年~2031年の予測

5.1. 主なハイライト

5.1.1. 市場規模(台数)予測

5.1.2. 市場規模(10億米ドル)および前年比成長率

5.1.3. 絶対的ドル機会

5.2. 市場規模(US$ Bn)の分析と予測

5.2.1. 市場規模(US$ Bn)の分析(2019年~2023年)

5.2.2. 市場規模(US$ Bn)の分析と予測(2024年~2031年

5.3. 世界のEEG機器市場の見通し:製品タイプ別

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別:市場規模(単位:10億米ドル)および数量(単位:台)の推移、2019年~2023年

5.3.3. 製品タイプ別:市場規模(単位:10億米ドル)および数量(単位:台)の推移および予測、2024年~2031年

5.3.3.1. 21チャンネルEEG

5.3.3.2. 25チャンネルEEG

5.3.3.3. 32チャンネルEEG

5.3.3.4. 40チャンネルEEG

5.3.3.5. 8チャンネルEEG

5.3.3.6. マルチチャンネルEEG

5.3.4. 市場の魅力分析:製品タイプ

5.4. 世界のEEG機器市場の見通し:モダリティ

5.4.1. はじめに/主な調査結果

5.4.2. モダリティ別、2019年から2023年の市場規模(単位:10億米ドル)の推移

5.4.3. モダリティ別:現在の市場規模(US$ Bn)分析および予測、2024年~2031年

5.4.3.1. ポータブル機器

5.4.3.2. スタンドアロン(固定機器

5.4.4. 市場魅力度分析:モダリティ

5.5. 世界のEEG機器市場の見通し:エンドユーザー

5.5.1. はじめに / 主な調査結果

5.5.2. エンドユーザー別、2019年~2023年の市場規模(単位:十億米ドル)の推移

5.5.3. エンドユーザー別、2024年~2031年の市場規模(単位:十億米ドル)の推移と予測

5.5.3.1. 診断センター

5.5.3.2. 病院

5.5.3.3. 外来外科センター

5.5.3.4. その他

5.5.4. 市場魅力度分析:エンドユーザー

6. 世界のEEG機器市場の見通し:地域

6.1. 主なハイライト

6.2. 地域別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の推移

6.3. 地域別、2024年から2031年の市場規模(10億米ドル)および数量(単位)の推移予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米EEG機器市場の見通し:2019年~2023年の実績および2024年~2031年の予測

7.1. 主なハイライト

7.2. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の推移

7.2.1. 国別

7.2.2. 製品タイプ別

7.2.3. モダリティ別

7.2.4. エンドユーザー別

7.3. 市場規模(単位:10億米ドル)の分析と予測、国別、2024年~2031年

7.3.1. 米国

7.3.2. カナダ

7.4. 市場規模(単位:10億米ドル)と数量(単位)の分析と予測、製品タイプ別、2024年~2031年

7.4.1. 21チャンネルEEG

7.4.2. 25チャンネルEEG

7.4.3. 32チャンネルEEG

7.4.4. 40チャンネルEEG

7.4.5. 8チャンネルEEG

7.4.6. マルチチャンネルEEG

7.5. モダリティ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

7.5.1. 携帯用機器

7.5.2. 独立型(固定機器

7.6. エンドユーザー別、2024年から2031年の市場規模(10億米ドル)の分析と予測

7.6.1. 診断センター

7.6.2. 病院

7.6.3. 外来外科センター

7.6.4. その他

7.7. 市場魅力度分析

8. 欧州のEEG機器市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 市場別、2019年から2023年の市場規模(単位:十億米ドル)の推移

8.2.1. 国別

8.2.2. 製品タイプ別

8.2.3. モダリティ別

8.2.4. エンドユーザー別

8.3. 各国市場規模(10億米ドル)の分析と予測、2024年~2031年

8.3.1. ドイツ

8.3.2. フランス

8.3.3. 英国

8.3.4. イタリア

8.3.5. スペイン

8.3.6. ロシア

8.3.7. トルコ

8.3.8. その他のヨーロッパ

8.4. 製品タイプ別:市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

8.4.1. 21チャンネルEEG

8.4.2. 25チャンネルEEG

8.4.3. 32チャンネルEEG

8.4.4. 40チャンネルEEG

8.4.5. 8チャンネルEEG

8.4.6. マルチチャンネルEEG

8.5. モダリティ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

8.5.1. ポータブル機器

8.5.2. スタンドアロン(固定機器)

8.6. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

8.6.1. 診断センター

8.6.2. 病院

8.6.3. 外来外科センター

8.6.4. その他

8.7. 市場魅力度分析

9. 東アジアEEG機器市場の見通し:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)分析

9.2.1. 国別

9.2.2. 製品タイプ別

9.2.3. モダリティ別

9.2.4. エンドユーザー別

9.3. 2024年から2031年の国別現在の市場規模(US$ Bn)の分析と予測

9.3.1. 中国

9.3.2. 日本

9.3.3. 韓国

9.4. 製品タイプ別:市場規模(US$ Bn)および数量(単位)の現状分析と予測、2024年~2031年

9.4.1. 21チャンネルEEG

9.4.2. 25チャンネルEEG

9.4.3. 32チャンネルEEG

9.4.4. 40チャンネルEEG

9.4.5. 8チャンネルEEG

9.4.6. マルチチャンネルEEG

9.5. モダリティ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

9.5.1. 携帯型装置

9.5.2. スタンドアロン型(固定装置

9.6. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

9.6.1. 診断センター

9.6.2. 病院

9.6.3. 外来外科センター

9.6.4. その他

9.7. 市場魅力度分析

10. 南アジアおよびオセアニアのEEG機器市場の見通し:2019年~2023年の実績および2024年~2031年の予測

10.1. 主なハイライト

10.2. 市場別、2019年~2023年の実績に基づく市場規模(10億米ドル)の分析

10.2.1. 国別

10.2.2. 製品タイプ別

10.2.3. モダリティ別

10.2.4. エンドユーザー別

10.3. 現在の市場規模(US$ Bn)の分析と予測、国別、2024年~2031年

10.3.1. インド

10.3.2. 東南アジア

10.3.3. ANZ

10.3.4. 南アジアおよびオセアニアのその他

10.4. 製品タイプ別:市場規模(単位:10億米ドル)および数量(単位:台)の分析と予測、2024年~2031年

10.4.1. 21チャンネルEEG

10.4.2. 25チャンネルEEG

10.4.3. 32チャンネルEEG

10.4.4. 40チャンネルEEG

10.4.5. 8チャンネルEEG

10.4.6. 多チャンネルEEG

10.5. モダリティ別、2024年から2031年の現在の市場規模(10億米ドル)の分析と予測

10.5.1. 携帯型装置

10.5.2. スタンドアロン(固定型装置)

10.6. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

10.6.1. 診断センター

10.6.2. 病院

10.6.3. 外来外科センター

10.6.4. その他

10.7. 市場魅力度分析

11. ラテンアメリカEEG機器市場の見通し:2019年~2023年の過去実績と2024年~2031年の予測

11.1. 主なハイライト

11.2. 市場別、2019年~2023年の過去市場規模(US$ Bn)分析

11.2.1. 国別

11.2.2. 製品タイプ別

11.2.3. モダリティ別

11.2.4. エンドユーザー別

11.3. 国別、2024年から2031年の現在の市場規模(US$ Bn)の分析と予測

11.3.1. ブラジル

11.3.2. メキシコ

11.3.3. ラテンアメリカその他

11.4. 製品タイプ別:市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

11.4.1. 21チャンネルEEG

11.4.2. 25チャンネルEEG

11.4.3. 32チャンネルEEG

11.4.4. 40チャンネルEEG

11.4.5. 8チャンネルEEG

11.4.6. 多チャンネルEEG

11.5. モダリティ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

11.5.1. 携帯型装置

11.5.2. 独立型(固定装置

11.6. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

11.6.1. 診断センター

11.6.2. 病院

11.6.3. 外来外科センター

11.6.4. その他

11.7. 市場魅力度分析

12. 中東およびアフリカのEEG機器市場の見通し:2019年~2023年の過去と2024年~2031年の予測

12.1. 主なハイライト

12.2. 市場別、2019年から2023年の市場規模(単位:10億米ドル)の分析

12.2.1. 国別

12.2.2. 製品タイプ別

12.2.3. モダリティ別

12.2.4. エンドユーザー別

12.3. 各国市場規模(10億米ドル)の分析と予測、2024年~2031年

12.3.1. GCC諸国

12.3.2. エジプト

12.3.3. 南アフリカ

12.3.4. 北アフリカ

12.3.5. 中東およびアフリカのその他地域

12.4. 製品タイプ別:市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

12.4.1. 21チャンネルEEG

12.4.2. 25チャンネルEEG

12.4.3. 32チャンネルEEG

12.4.4. 40チャンネルEEG

12.4.5. 8チャンネルEEG

12.4.6. 多チャンネルEEG

12.5. モダリティ別、2024年から2031年の市場規模(10億米ドル)の分析と予測

12.5.1. 携帯型装置

12.5.2. 独立型(固定装置

12.6. 現在の市場規模(US$ Bn)分析と予測、エンドユーザー別、2024年~2031年

12.6.1. 診断センター

12.6.2. 病院

12.6.3. 外来外科センター

12.6.4. その他

12.7. 市場魅力度分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***