世界のエラストマー輸液ポンプ市場2024-2034年:製品別(連続吐出量エラストマーポンプ、可変速度エラストマーポンプ)、エンドユーザー別、治療別、地域別

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

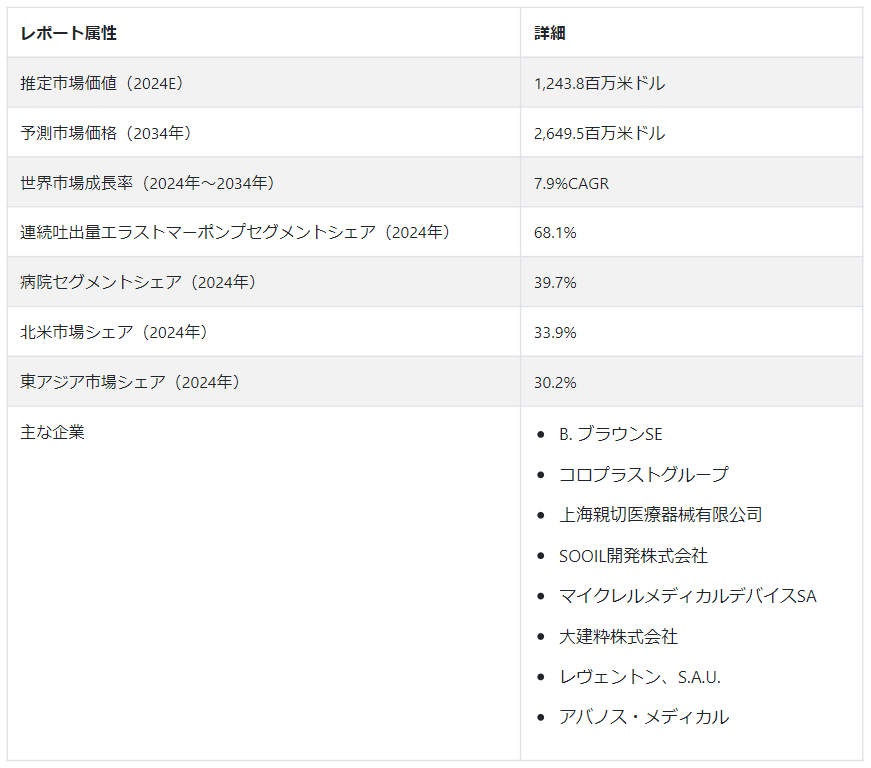

エラストマー輸液ポンプの世界市場規模は、2024年には12億4380万USドルになると予測されている。 2034年にはUS$ 2,649.5 millionに達すると予測されている。 エラストマー輸液ポンプの採用は、2034年まで年平均成長率7.9%で上昇する見込みです。

主な市場成長促進要因

がん、糖尿病、自己免疫疾患などの慢性疾患の増加により、エラストマー製輸液ポンプの需要が高まっている。

快適性と費用対効果を好む傾向から、在宅医療ソリューションへの関心が高まっている。

術後の疼痛管理や外来診療を含む外科手術の増加により、エラストマー輸液ポンプの需要が高まっている。 これらのデバイスは、制御された持続的な薬物送達のための信頼性の高い方法を提供し、効果的な回復をサポートします。

エラストマー製輸液ポンプは小児医療への応用が拡大しており、小児への安全かつ効率的な薬剤投与手段を提供している。 小児にやさしい輸液ソリューションの需要は、市場拡大にさらに貢献している。

在宅輸液療法の受け入れと導入の拡大は、エラストマー輸液ポンプ市場に大きく寄与している。 これらのポンプは、在宅環境での静脈注射薬の投与を容易にし、利便性を提供し、医療施設の負担を軽減する。

外来ケアセンターや外来患者の増加により、エラストマー輸液ポンプの需要が高まっている。 これらのセンターでは、短期間の治療、手術、または診断手順の間、効率的で制御された薬物送達のためにこれらのポンプを利用しています。

2034年までのエラストマー輸液ポンプの販売に影響を与えるトレンドは?

「医療従事者は使い捨てシステムへのシフトを受け入れる」

エラストマー製輸液ポンプ業界では、より便利で費用対効果の高いソリューションの需要に応えるため、ディスポーザブルシステムへの移行が顕著な傾向にある。 これらのポンプは、複雑な洗浄や滅菌プロセスを必要としないため、短期治療に特に有利であり、重要なニーズに対応している。 これらのシステムは使い捨てであるため、治療プロセスが合理化されるだけでなく、汚染のリスクも最小限に抑えられ、患者の安全性が向上する。 医療従事者と患者がより効率的で使い勝手の良い選択肢を求める中、使い捨てエラストマー輸液ポンプへのシフトは、治療手順の簡素化と全体的な治療体験の向上へのコミットメントを反映しています。 この傾向は、医療従事者と患者双方の進化する嗜好に対する業界の対応力を強調するものであり、医療提供の強化という広範な目標に沿ったものである。

「患者の快適性と可動性への注目が高まる」

患者の体感の重要性を認識し、エラストマー輸液ポンプ業界のメーカーは、ポンプ設計において患者の快適性と可動性に重点を置くようになっています。 人間工学に基づいた機能を備えた、より軽量でコンパクトなポンプモデルの開発は、全体的な治療体験を向上させるための協調的な努力を表しています。 このような設計革新は、輸液プロセスにおける患者の快適性の向上に貢献し、より大きな可動性を可能にすることで、治療を受けながら活動的なライフスタイルを維持することを可能にします。 メーカー各社は、患者の福利と利便性を高める機能を優先することで、患者と医療従事者の期待の進化に応えています。 このような患者中心の設計への注力は、前向きな医療体験を育むという業界のコミットメントを強調するものであり、医療分野における患者中心のケアへの幅広いトレンドに沿ったものである。

エラストマー輸液ポンプ市場拡大のハードルとなる要因は?

医療機器を管理する厳しい規制要件は、市場関係者に大きな課題を突きつけています。 地域によって異なる規格や規制を確実に遵守するためには、相当なリソースと専門知識が必要となる。 市場参加者が承認や認証を取得し、市場アクセスや競争力に影響を与えるためには、複雑な規制情勢を乗り切ることが極めて重要である。

エラストマー輸液ポンプ業界は、償還政策に関連する課題に直面している。 エラストマーポンプを使用する特定の治療法の適用範囲や償還が限られていることが、市場拡大の妨げとなっている。 このハードルに対処し、より利便性の高い償還環境を構築するには、業界関係者と医療政策立案者の協力が不可欠である。

エラストマー製輸液ポンプの流通とサプライチェーンに関連する物流は、難題をもたらす可能性がある。 特に地理的に多様な市場において、タイムリーで効率的な配送を確保するには、強固な物流戦略が必要です。 このような複雑さを克服することは、医療施設やエンドユーザーへのエラストマー製輸液ポンプのシームレスで信頼性の高い供給を維持するために不可欠です。

国別インサイト

北米のエラストマー輸液ポンプ産業は、2024年にはUS$ 422 millionとなり、世界市場で33.9% のシェアを占める見込みである。 また、東アジアのエラストマー輸液ポンプ産業は、2024年にはUS$ 375 millionとなり、30.2% のシェアを占めると予測されている。

北米各国の成長見通し

なぜ米国はエラストマー輸液ポンプ市場で優位性を保持するのか?

「2024年に87.3%のシェアを占める米国のエラストマー輸液ポンプ産業の優位性」。

米国のエラストマー輸液ポンプ産業は、2024年に87.3%のシェアを獲得すると予測されています。 米国は、専門的なケア施設が多く、発達した医療システムを誇っています。 そのため、疼痛管理、化学療法、その他の重要な用途にエラストマーポンプの大きな需要が生まれています。

米国の大手医療機器企業は、研究開発に多額の投資を行い、エラストマーポンプ技術の限界に挑戦し続けています。 このような技術革新は、先進的な機能、改善された機能性、そして臨床現場での幅広い採用につながっています。 米国食品医薬品局(FDA)は、エラストマーポンプを含む医療機器に対する規制の枠組みを確立している。 この明確で予測可能な規制経路により、メーカーは新製品を迅速に市場に投入することができる。

米国の医療制度は、民間保険とメディケアのような政府プログラムが混在しており、エラストマーポンプに有利な償還が行われている。 このような財政的支援により、ポンプは患者や医療提供者にとって利用しやすいものとなっている。 米国では、がんや疼痛管理のような慢性疾患の負担が増加しており、エラストマーポンプの使用がしばしば必要となる。 こうした需要の増加が、エラストマー製輸液ポンプ市場の成長をさらに後押ししている。

東アジア諸国の成長見通し

東アジアのどの国がエラストマー輸液ポンプ産業で圧倒的なシェアを握るのか?

「中国がエラストマー輸液ポンプ産業で73.7%のシェアを占める」。

中国は、2024年にエラストマー輸液ポンプ産業において、73.7%という素晴らしいシェアを占めることになりそうです。 中国の医療セクターは急速な拡大を経験しており、病院や医療インフラへの投資が増加している。 これは、疼痛管理、化学療法デリバリー、その他の重要な用途のためのエラストマーポンプのような高度な医療機器を採用するための肥沃な土壌を作り出しています。

他国と同様に、中国も急速な高齢化に直面しており、慢性疾患の有病率が高くなり、疼痛管理やその他の長期介護の必要性からエラストマーポンプの必要性が高まっています。 ヘルスケアの重要性を認識する中国政府は、国内の技術革新とエラストマーポンプを含む医療機器の生産を積極的に推進している。 この支援は、財政的なインセンティブと規制の緩和を提供し、国内市場の繁栄を促進している。

中国の製造能力は医療機器分野にも及んでいる。 現地企業は高品質のエラストマーポンプを競争力のある価格で開発・生産しており、医療提供者や患者にとってますます魅力的なものとなっている。 医療費が世界的に高騰する中、中国は手頃な価格を重視しており、市場の成長において重要な役割を果たしている。 国産で費用対効果の高いエラストマーポンプが入手可能になったことで、より幅広い層がエラストマーポンプにアクセスできるようになり、需要がさらに高まっている。

カテゴリー別洞察

製品別では、連続速度エラストマーポンプセグメントが2024年に68.1%シェアを占めると予測されている。 同時に、病院のエンドユーザーセグメントは2024年に39.7%シェアを確保すると予測されている。

なぜ連続速度エラストマーポンプの需要が急増しているのか?

「連続速度エラストマーポンプの需要は2034年まで年平均成長率8.5%で上昇」。

連続速度エラストマーポンプ製品セグメントは、2034年までCAGR8.5%という顕著な伸びを記録すると予測されている。 従来の重力式ポンプとは異なり、連続流量ポンプは、長時間にわたっても、一貫した流量で薬剤を正確に供給します。 この正確さにより、エラーのリスクを最小限に抑え、特に重要な薬剤については最適な治療効果を保証します。 これらのポンプは幅広い薬剤と粘度に対応し、多様な治療に適しています。 コンパクトで持ち運び可能な設計のため、外来での使用が可能で、患者が自宅でケアを管理できるようになり、柔軟性と生活の質が向上します。

先進的なポンプには、偶発的な過量投与や過少投与を防ぐための内蔵アラームや安全機構が装備されている。 これにより、患者の安全性が向上し、特に在宅介護の現場では介護者の不安が軽減される。 持続速度ポンプの初期費用は高くつくかもしれないが、長期的なメリットはその費用を上回る。 薬剤の無駄が減り、治療成績が向上し、病院での再入院が減ることで、医療提供者の全体的なコスト削減に貢献する。

2024年、エラストマー輸液ポンプ業界を支配するエンドユーザーセグメントは?

「病院におけるエラストマー輸液ポンプの採用は2034年まで年平均成長率7.6%で上昇」。

病院は、2024年に39.7%のシェアで、支配的なエンドユーザーセグメントとして浮上する。 病院は幅広い急性および重篤な症状に対応しており、疼痛管理、化学療法、その他の重要な用途のために継続的な薬物送達を必要とすることが多い。 このような高い需要が、エラストマーポンプの採用を後押ししています。

病院では、正確で信頼性の高い薬物送達を必要とする複雑な治療レジメンを管理することがよくあります。 高度な機能と精度を備えた連続速度ポンプは、複雑なケアを必要とする患者の最適な転帰を確保する上で非常に貴重であることが証明されています。 病院は新技術の採用において一歩先を行く必要があり、スマート機能や遠隔監視機能などのエラストマーポンプの進歩は、病院のワークフローへの統合をさらに後押しする。

競争環境

エラストマー輸液ポンプ市場の競争は、その拡大する領域でシェアを得ようとする多様な競合が集まっている。 既存プレーヤーには、広範な流通網を持つ医療大手、先端技術を活用する医療機器専門業者、病院ネットワークやグループ購買組織のような影響力のある事業体が含まれる。 一方、新興プレーヤーは、革新的な新興企業、伝統的なチャネルを回避する消費者直販ブランド、生産コストの低さを利用する発展途上国のメーカーで構成される。

この市場を切り開くために、企業はさまざまな戦略を採用している。 イノベーションが最も重要であり、最先端の機能、改善された機能性、強化されたユーザーエクスペリエンスを備えたポンプを生み出すための継続的な研究開発が推進される。 新たな市場機会を開拓し、成長を加速させるため、医療提供者、研究機関、補完的技術企業などとの戦略的パートナーシップを追求している。 さらに、予算に敏感な医療機関や発展途上地域に対応した手頃な価格への注力、優れたサポート、技術トレーニング、アフターサービスを含む顧客サービスの重視は、この市場における主要な競争力として認識されている。

最近の動向:

B. B.ブラウンは、ワイヤレス投薬確認や遠隔モニタリング機能などのスマート機能を統合したSpacePump+ Pro Infusion Systemを発表した。

コロプラストはコンフィロックデュオエラストマーポンプを発表した。

Micrel Medical Devices社は、高度なデータ追跡とレポート機能を備えたiQ-Infusionスマートエラストマーポンプを発売し、医療提供者にケアに関する洞察の向上を提供。

A+vanos Medicalは、疼痛管理用エラストマーポンプを販売する大手在宅医療プロバイダーとの提携を発表し、在宅医療市場への拡大を目指す。

エラストマー輸液ポンプ市場調査の細分化

製品別:

連続吐出量エラストマーポンプ

可変速度エラストマーポンプ

エンドユーザー別 :

病院

外来手術センター

在宅ケア

診療所

その他

治療別:

疼痛管理

抗ウイルス剤

化学療法

その他

地域別 :

北米

ヨーロッパ

ラテンアメリカ

東アジア

南アジア・オセアニア

中東・アフリカ

– よくある質問

2019年のエラストマー輸液ポンプ市場規模は?

2019年の世界のエラストマー輸液ポンプ市場規模は8億4,190万米ドルでした。

2024年のエラストマー輸液ポンプの販売見通しは?

エラストマー輸液ポンプの販売見通しは、2024年には12億4,380万米ドルになりそうである。

10年間のエラストマー輸液ポンプの需要見通しは?

エラストマー輸液ポンプの需要は、2034年までに26億4,950万米ドルの市場規模に達すると予測されています。

エラストマー輸液ポンプの採用成長予測は?

エラストマー輸液ポンプの採用は、2034年までCAGR 7.9%で増加すると予測されています。

米国市場の成長予測は?

米国のエラストマー輸液ポンプ産業は、2034年まで年平均成長率7.7%で拡大すると予測されています。

目次

1. 要旨

1.1. 世界市場の展望

1.2. 需要サイドの動向

1.3. 供給サイドの動向

1.4. 技術ロードマップ分析

1.5. 分析と提言

2. 市場概要

2.1. 市場カバレッジ/分類

2.2. 市場の定義/範囲/限界

3. 市場の背景

3.1. 市場ダイナミクス

3.1.1. 促進要因

3.1.2. 阻害要因

3.1.3. 機会

3.1.4. トレンド

3.2. シナリオ予測

3.2.1. 楽観シナリオにおける需要

3.2.2. 可能性の高いシナリオにおける需要

3.2.3. 保守的シナリオにおける需要

3.3. 機会マップ分析

3.4. 製品ライフサイクル分析

3.5. サプライチェーン分析

3.5.1. サプライサイドの参加者とその役割

3.5.1.1. 生産者

3.5.1.2. 中間レベルの参加者(トレーダー/エージェント/ブローカー)

3.5.1.3. 卸売業者および流通業者

3.5.2. サプライチェーンのノードにおける付加価値と創出価値

3.5.3. 原材料サプライヤー一覧

3.5.4. 既存及び潜在的バイヤーのリスト

3.6. 投資可能性マトリックス

3.7. バリューチェーン分析

3.7.1. 利益率分析

3.7.2. 卸売業者と流通業者

3.7.3. 小売業者

3.8. PESTLE分析とポーター分析

3.9. 規制情勢

3.9.1. 主要地域別

3.9.2. 主要国別

3.10. 地域別親市場展望

3.11. 生産と消費の統計

3.12. 輸出入統計

4. 世界市場分析2019-2023年と予測、2024-2034年

4.1. 過去の市場規模金額(百万米ドル)・数量(単位)分析、2019-2023年

4.2. 現在および将来の市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

4.2.1. 前年比成長トレンド分析

4.2.2. 絶対価格機会分析

5. 世界市場分析2019-2023年および予測2024-2034年、製品別

5.1. 序論/主な調査結果

5.2. 製品別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

5.3. 製品別の現在および将来の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年~2034年

5.3.1. 連続速度エラストマーポンプ

5.3.2. 可変速度エラストマーポンプ

5.4. 製品別前年比成長動向分析、2019年~2023年

5.5. 製品別の絶対価格機会分析、2024年~2034年

6. 治療別の世界市場分析2019-2023年および予測2024-2034年

6.1. はじめに/主な調査結果

6.2. 治療別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019-2023年

6.3. 治療別の現在および将来の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024-2034年

6.3.1. 疼痛管理

6.3.2. 抗生物質/抗ウイルス剤

6.3.3. 化学療法

6.3.4. その他

6.4. 治療別の前年比成長トレンド分析(2019年〜2023年

6.5. 治療別の絶対額機会分析、2024年~2034年

7. エンドユーザー別の世界市場分析2019-2023年および予測2024-2034年

7.1. はじめに / 主要な調査結果

7.2. エンドユーザー別の過去市場規模金額(百万米ドル)・数量(ユニット)分析、2019年~2023年

7.3. エンドユーザー別の現在および将来市場規模金額(百万米ドル)&数量(ユニット)分析・予測:2024-2034年

7.3.1. 病院

7.3.2. 外来手術センター

7.3.3. 在宅医療

7.3.4. 診療所

7.3.5. その他

7.4. エンドユーザー別前年比成長トレンド分析(2019年〜2023年

7.5. エンドユーザー別絶対額機会分析、2024年~2034年

8. 地域別の世界市場分析2019-2023年および予測2024-2034年

8.1. はじめに

8.2. 地域別の過去の市場規模金額(百万米ドル)&数量(ユニット)分析、2019-2023年

8.3. 地域別の現在の市場規模金額(百万米ドル)&数量(ユニット)分析と予測、2024年〜2034年

8.3.1. 北米

8.3.2. 中南米

8.3.3. 西ヨーロッパ

8.3.4. 東欧

8.3.5. 南アジア・太平洋

8.3.6. 東アジア

8.3.7. 中東・アフリカ

8.4. 地域別市場魅力度分析

9. 北米市場分析2019-2023年および予測2024-2034年(国別

9.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

9.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

9.2.1. 国別

9.2.1.1. 米国

9.2.1.2. カナダ

9.2.2. 製品別

9.2.3. 治療別

9.2.4. エンドユーザー別

9.3. 市場魅力度分析

9.3.1. 国別

9.3.2. 製品別

9.3.3. 治療別

9.3.4. エンドユーザー別

9.4. キーポイント

10. ラテンアメリカ市場分析2019-2023年および予測2024-2034年(国別

10.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

10.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

10.2.1. 国別

10.2.1.1. ブラジル

10.2.1.2. メキシコ

10.2.1.3. その他のラテンアメリカ

10.2.2. 製品別

10.2.3. 治療法別

10.2.4. エンドユーザー別

10.3. 市場魅力度分析

10.3.1. 国別

10.3.2. 製品別

10.3.3. 治療法別

10.3.4. エンドユーザー別

10.4. キーポイント

11. 西欧市場分析2019-2023年および予測2024-2034年(国別

11.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年〜2023年

11.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

11.2.1. 国別

11.2.1.1. ドイツ

11.2.1.2. イギリス

11.2.1.3. フランス

11.2.1.4. スペイン

11.2.1.5. イタリア

11.2.1.6. その他の西ヨーロッパ

11.2.2. 製品別

11.2.3. 治療別

11.2.4. エンドユーザー別

11.3. 市場魅力度分析

11.3.1. 国別

11.3.2. 製品別

11.3.3. 治療別

11.3.4. エンドユーザー別

11.4. キーポイント

12. 東欧市場分析2019-2023年および予測2024-2034年(国別

12.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

12.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

12.2.1. 国別

12.2.1.1. ポーランド

12.2.1.2. ロシア

12.2.1.3. チェコ共和国

12.2.1.4. ルーマニア

12.2.1.5. その他の東欧諸国

12.2.2. 製品別

12.2.3. 治療別

12.2.4. エンドユーザー別

12.3. 市場魅力度分析

12.3.1. 国別

12.3.2. 製品別

12.3.3. 治療別

12.3.4. エンドユーザー別

12.4. キーポイント

13. 南アジア・太平洋市場の国別分析2019〜2023年および予測2024〜2034年

13.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019〜2023年

13.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

13.2.1. 国別

13.2.1.1. インド

13.2.1.2. バングラデシュ

13.2.1.3. オーストラリア

13.2.1.4. ニュージーランド

13.2.1.5. その他の南アジア・太平洋地域

13.2.2. 製品別

13.2.3. 治療別

13.2.4. エンドユーザー別

13.3. 市場魅力度分析

13.3.1. 国別

13.3.2. 製品別

13.3.3. 治療別

13.3.4. エンドユーザー別

13.4. キーポイント

14. 東アジア市場分析2019-2023年および予測2024-2034年(国別

14.1. 市場分類別過去市場規模金額(百万米ドル)・数量(ユニット)動向分析、2019年~2023年

14.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

14.2.1. 国別

14.2.1.1. 中国

14.2.1.2. 日本

14.2.1.3. 韓国

14.2.2. 製品別

14.2.3. 治療別

14.2.4. エンドユーザー別

14.3. 市場魅力度分析

14.3.1. 国別

14.3.2. 製品別

14.3.3. 治療別

14.3.4. エンドユーザー別

14.4. キーポイント

15. 中東・アフリカ市場分析2019-2023年および予測2024-2034年(国別

15.1. 市場分類別過去市場規模金額(百万米ドル)・数量(台)動向分析、2019-2023年

15.2. 市場分類別市場規模金額(百万米ドル)・数量(ユニット)予測、2024年~2034年

15.2.1. 国別

15.2.1.1. GCC諸国

15.2.1.2. 南アフリカ

15.2.1.3. イスラエル

15.2.1.4. その他のMEA

15.2.2. 製品別

15.2.3. 治療別

15.2.4. エンドユーザー別

15.3. 市場魅力度分析

15.3.1. 国別

15.3.2. 製品別

15.3.3. 治療別

15.3.4. エンドユーザー別

15.4. キーポイント

16. 主要国市場分析

16.1. 米国

16.1.1. 価格分析

16.1.2. 市場シェア分析(2023年

16.1.2.1. 製品別

16.1.2.2. 治療法別

16.1.2.3. エンドユーザー別

16.2. カナダ

16.2.1. 価格分析

16.2.2. 市場シェア分析(2023年

16.2.2.1. 製品別

16.2.2.2. 治療法別

16.2.2.3. エンドユーザー別

16.3. ブラジル

16.3.1. 価格分析

16.3.2. 市場シェア分析、2023年

16.3.2.1. 製品別

16.3.2.2. 治療法別

16.3.2.3. エンドユーザー別

16.4. メキシコ

16.4.1. 価格分析

16.4.2. 市場シェア分析(2023年

16.4.2.1. 製品別

16.4.2.2. 治療法別

16.4.2.3. エンドユーザー別

16.5. ドイツ

16.5.1. 価格分析

16.5.2. 市場シェア分析、2023年

16.5.2.1. 製品別

16.5.2.2. 治療法別

16.5.2.3. エンドユーザー別

16.6. 英国

16.6.1. 価格分析

16.6.2. 市場シェア分析(2023年

16.6.2.1. 製品別

16.6.2.2. 治療法別

16.6.2.3. エンドユーザー別

16.7. フランス

16.7.1. 価格分析

16.7.2. 市場シェア分析、2023年

16.7.2.1. 製品別

16.7.2.2. 治療法別

16.7.2.3. エンドユーザー別

16.8. スペイン

16.8.1. 価格分析

16.8.2. 市場シェア分析、2023年

16.8.2.1. 製品別

16.8.2.2. 治療法別

16.8.2.3. エンドユーザー別

16.9. イタリア

16.9.1. 価格分析

16.9.2. 市場シェア分析、2023年

16.9.2.1. 製品別

16.9.2.2. 治療法別

16.9.2.3. エンドユーザー別

16.10. ポーランド

16.10.1. 価格分析

16.10.2. 市場シェア分析、2023年

16.10.2.1. 製品別

16.10.2.2. 治療法別

16.10.2.3. エンドユーザー別

16.11. ロシア

16.11.1. 価格分析

16.11.2. 市場シェア分析(2023年

16.11.2.1. 製品別

16.11.2.2. 治療別

16.11.2.3. エンドユーザー別

16.12. チェコ共和国

16.12.1. 価格分析

16.12.2. 市場シェア分析、2023年

16.12.2.1. 製品別

16.12.2.2. 治療別

16.12.2.3. エンドユーザー別

16.13. ルーマニア

16.13.1. 価格分析

16.13.2. 市場シェア分析、2023年

16.13.2.1. 製品別

16.13.2.2. 治療法別

16.13.2.3. エンドユーザー別

16.14. インド

16.14.1. 価格分析

16.14.2. 市場シェア分析、2023年

16.14.2.1. 製品別

16.14.2.2. 治療法別

16.14.2.3. エンドユーザー別

16.15. バングラデシュ

16.15.1. 価格分析

16.15.2. 市場シェア分析(2023年

16.15.2.1. 製品別

16.15.2.2. 治療法別

16.15.2.3. エンドユーザー別

16.16. オーストラリア

16.16.1. 価格分析

16.16.2. 市場シェア分析、2023年

16.16.2.1. 製品別

16.16.2.2. 治療法別

16.16.2.3. エンドユーザー別

16.17. ニュージーランド

16.17.1. 価格分析

16.17.2. 市場シェア分析、2023年

16.17.2.1. 製品別

16.17.2.2. 治療法別

16.17.2.3. エンドユーザー別

16.18. 中国

16.18.1. 価格分析

16.18.2. 市場シェア分析(2023年

16.18.2.1. 製品別

16.18.2.2. 治療法別

16.18.2.3. エンドユーザー別

16.19. 日本

16.19.1. 価格分析

16.19.2. 市場シェア分析、2023年

16.19.2.1. 製品別

16.19.2.2. 治療法別

16.19.2.3. エンドユーザー別

16.20. 韓国

16.20.1. 価格分析

16.20.2. 市場シェア分析(2023年

16.20.2.1. 製品別

16.20.2.2. 治療法別

16.20.2.3. エンドユーザー別

16.21. GCC諸国

16.21.1. 価格分析

16.21.2. 市場シェア分析(2023年

16.21.2.1. 製品別

16.21.2.2. 治療法別

16.21.2.3. エンドユーザー別

16.22. 南アフリカ

16.22.1. 価格分析

16.22.2. 市場シェア分析、2023年

16.22.2.1. 製品別

16.22.2.2. 治療法別

16.22.2.3. エンドユーザー別

16.23. イスラエル

16.23.1. 価格分析

16.23.2. 市場シェア分析、2023年

16.23.2.1. 製品別

16.23.2.2. 治療法別

16.23.2.3. エンドユーザー別

17. 市場構造分析

17.1. 競争ダッシュボード

17.2. 競合ベンチマーキング

17.3. トッププレーヤーの市場シェア分析

17.3.1. 地域別

17.3.2. 製品別

17.3.3. 治療別

17.3.4. エンドユーザー別

18. 競合分析

18.1. 競争の深層

18.1.1. バクスター・インターナショナル

18.1.1.1. 概要

18.1.1.2. 製品ポートフォリオ

18.1.1.3. 市場セグメント別の収益性

18.1.1.4. 販売拠点

18.1.1.5. 戦略の概要

18.1.1.5.1. マーケティング戦略

18.1.1.5.2. 製品戦略

18.1.1.5.3. チャネル戦略

18.1.2. フレゼニウス・カビAG

18.1.2.1. 概要

18.1.2.2. 製品ポートフォリオ

18.1.2.3. 市場セグメント別の収益性

18.1.2.4. 販売拠点

18.1.2.5. 戦略の概要

18.1.2.5.1. マーケティング戦略

18.1.2.5.2. 製品戦略

18.1.2.5.3. チャネル戦略

18.1.3. ブラウン・メルサンゲン社

18.1.3.1. 概要

18.1.3.2. 製品ポートフォリオ

18.1.3.3. 市場セグメント別収益性

18.1.3.4. 販売拠点

18.1.3.5. 戦略の概要

18.1.3.5.1. マーケティング戦略

18.1.3.5.2. 製品戦略

18.1.3.5.3. チャネル戦略

18.1.4. アンブ社

18.1.4.1. 概要

18.1.4.2. 製品ポートフォリオ

18.1.4.3. 市場セグメント別収益性

18.1.4.4. 販売拠点

18.1.4.5. 戦略の概要

18.1.4.5.1. マーケティング戦略

18.1.4.5.2. 製品戦略

18.1.4.5.3. チャネル戦略

18.1.5. レヴェントン社

18.1.5.1. 概要

18.1.5.2. 製品ポートフォリオ

18.1.5.3. 市場セグメント別収益性

18.1.5.4. 販売拠点

18.1.5.5. 戦略の概要

18.1.5.5.1. マーケティング戦略

18.1.5.5.2. 製品戦略

18.1.5.5.3. チャネル戦略

18.1.6. ニプロ株式会社

18.1.6.1. 概要

18.1.6.2. 製品ポートフォリオ

18.1.6.3. 市場セグメント別収益性

18.1.6.4. 販売拠点

18.1.6.5. 戦略の概要

18.1.6.5.1. マーケティング戦略

18.1.6.5.2. 製品戦略

18.1.6.5.3. チャネル戦略

18.1.7. テルモ株式会社

18.1.7.1. 概要

18.1.7.2. 製品ポートフォリオ

18.1.7.3. 市場セグメント別収益性

18.1.7.4. 販売拠点

18.1.7.5. 戦略の概要

18.1.7.5.1. マーケティング戦略

18.1.7.5.2. 製品戦略

18.1.7.5.3. チャネル戦略

18.1.8. アバノス・メディカル社

18.1.8.1. 概要

18.1.8.2. 製品ポートフォリオ

18.1.8.3. 市場セグメント別収益性

18.1.8.4. 販売拠点

18.1.8.5. 戦略の概要

18.1.8.5.1. マーケティング戦略

18.1.8.5.2. 製品戦略

18.1.8.5.3. チャネル戦略

19. 前提条件と略語

20. 調査方法

*** 本調査レポートに関するお問い合わせ ***