世界の電動スクーター&オートバイ市場(2025年~2033年):車両タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

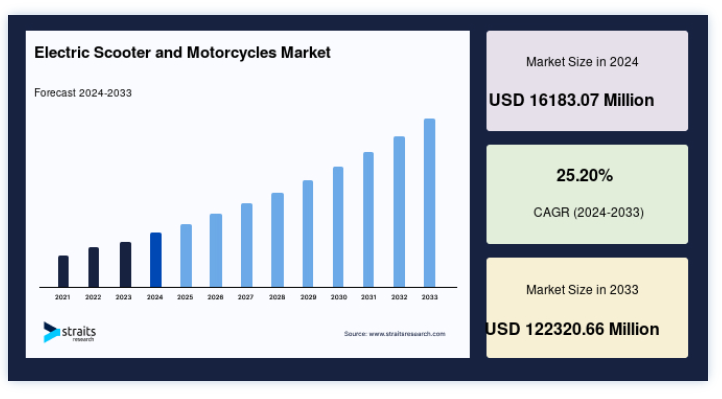

電動スクーター&オートバイの世界市場規模は、2024年には16183.07百万米ドルと評価され、2025年の20261.20百万米ドルから 25年の2026120.20万米ドルから、2033年までに12232066万米ドルに達すると予測されており、予測期間(2025年から2033年)中のCAGRは25.20%で成長すると予測されています。

高い汚染レベルは、世界の主要都市における自動車の騒音とガス排出の増加によって引き起こされている。 再生可能エネルギーとパワフルな車両に対する需要が着実に伸びていることが、電動スクーター&オートバイの世界市場を牽引している。 電動スクーターは、特に中国やインドなどの新興国において、共有型の超小型モビリティ・サービスが成長しているため、都市部での普及が進んでいる。 加えて、低価格やアプリベースのサービスが利用可能になったことで、電動スクーターの日常的な需要が高まっている。 電動スクーター&オートバイの開発は、特にアジア太平洋地域におけるバッテリー技術の進歩とブレークスルーによって促進されている。

市場成長要因

エネルギー効率が高く、軽量で技術的に優れた自動車に対する需要の高まり

自動車の排気ガスが増加した結果、世界中の政府が厳しい法律や規制を制定している。 自動車や自動車部品のメーカーは、燃費を向上させるために車両への負荷を軽くすることに関心を寄せている。 多くの発展途上国における排出量削減に向けたもうひとつの重要なステップは、電気自動車の利用である。 各国政府は、補助金や免税などのインセンティブを提供することで、電気自動車の普及を促進している。 FAME(Faster Adoptions and Manufacturing of (Hybrid and) Electric Vehicles)イニシアチブは、インドで減税とインセンティブを提供している。

さらに、FAMEイニシアチブの下で電気2輪車を購入する顧客は、バッテリー容量1kWhあたり1万インドルピーの補助金を受けることができ、2022年3月までに約100万台の電気2輪車の販売を支援するために2000インドルピーが確保されている。米国では、連邦税額控除が2019年12月に施行され、2018年から2020年の間に購入された新しい電動バイクに適用された。 軽量セルの登場を含むバッテリー技術の発展、トラクションやスロットル制御などの安全機能の向上、顕著に改善された電力分配方法などが、電動バイクやスクーターの需要増加の原因となっている。

市場の阻害要因

インフラの不足

電動スクーターや電動二輪車が世界の輸送排出量削減に不可欠であるにもかかわらず、充電ステーションなどの重要なインフラが整備されていないため、世界市場は一部の国に限られている。 ほとんどの発展途上国では、電動二輪車は市外に充電ステーションがないため、市内での走行に制限されている。なぜなら、電動二輪車の動力源であるバッテリーパックは、充電までの走行距離が決まっているからだ。通常、電動二輪車を購入すると、OEMが適切な場所に家庭用充電ステーションを設置してくれる。 しかし、eスクーターの電力供給は使用パターンに左右されるため、必要な充電インフラがない地域ではドライバーが立ち往生する危険性がある。

市場機会

進化する排出ガス規制

電気自動車(EV)の役割は、燃費とテールパイプCO2規制の段階的強化により高まっている。 政府や町は、持続可能なモビリティへの移行を急ぐため、インセンティブやルールを導入している。 その結果、規制当局は国レベルでも国際レベルでも、より厳しい排出量目標を設定するようになっている。 これを踏まえて、欧州連合(EU)は、2030年までに温室効果ガスの純排出量を少なくとも55%削減するために、環境、エネルギー、交通、土地利用に関する政策を調整することを目的とした「Fit for 55」プログラムを発表した。 米国運輸省は、2030年までに電気自動車を50%普及させるという目標を掲げている。発展途上国やポスト工業国における化石燃料から電気自動車への転換は、国連環境の電気モビリティ・プログラムによって支援されている。 これには、国や地域レベルでの電動モビリティのロードマップ策定、法整備、ベストプラクティスの共有、技術的選択肢の試行、EVの普及状況のモニタリング、排出量と経済効果の試算などが含まれる。

地域分析

アジア太平洋: 年平均成長率23.65%で圧倒的な地域

OLAは2020年12月、2,400クロー(約3億2,700万米ドル)を投資し、タミル・ナードゥ州に世界有数の電動スクーター工場を建設すると発表した。 この工場では、電動スクーターを手始めに、オラが計画している二輪車商品のラインを製造し、当初は年間200万台の電動車両の生産能力を持つ予定である。 さらに沖縄オートテックは、2020年7月に同国で1,500億インドルピーを投資する意向を表明した。 この追加投資は、ラジャスタン州に同社の新しい生産施設を建設するものである。 同社経営陣によると、新施設の当初の年間生産能力は5〜6,000台で、将来的には1,000台まで増加する可能性がある。

ヨーロッパ CAGR21.60%の成長地域

欧州は予測期間中、年平均成長率21.60%で成長する見込みである。 環境問題への関心の高まりとガソリン価格の高騰により、電気自動車の需要は国全体で急速に拡大している。 しかし、e-bikeは国内の人々にとって毎日の通勤に最も人気のある選択肢である。 国内の二輪車・スクーターメーカー各社は、拡大する電動バイク業界に乗じて市場シェアを拡大するため、電動二輪車セグメントに最新モデルを投入している。 例えば、Black Tea Motorbikesは2021年7月、同社初の電動バイクモデルであるBonfireを発表した。 Bonfireは最高速度時速75km、エコモードでの最大航続距離75km、着脱可能なデュアルバッテリー構造となっている。 このバイクには3つの走行モードがあり、それぞれ航続距離が異なる。

北米は予測期間中に安定した成長が見込まれる。 需要拡大のため、同国連邦政府は電動バイクの消費者に減税などの優遇措置を提供している。 例えば、連邦税額控除は米国50州で提供されており、2018年、2019年、2020年、2021年に購入されるすべての新型Eモーターサイクルが対象となる。 全米トップクラスの高級二輪車メーカーは、市場での地位を維持するため、最新の電気自動車グッズの開発に多額の投資を行っている。 例えば、ハーレーダビッドソン社は2021年5月、全電動モーターサイクルのLiveWireブランドを導入すると発表した。 移転の目的は、電動モーターサイクル事業における世界的な進歩に遅れないようにすることである。 ゼロモーターサイクルは2021年7月、2022年の新モデルラインアップを国内で発表した。

セグメント分析

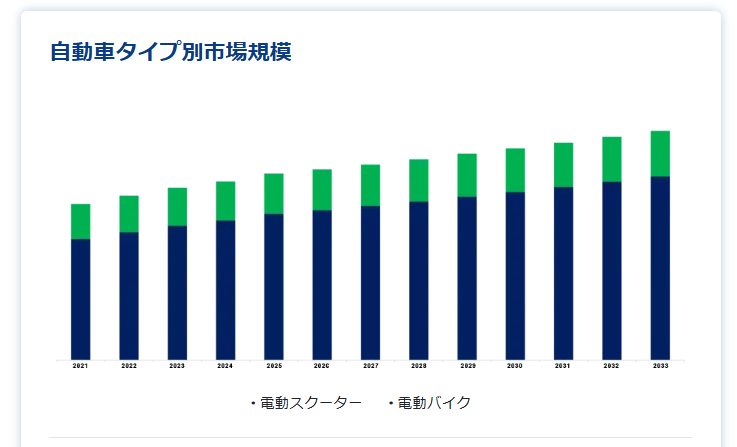

車両タイプ別

世界の電動スクーター・モーターサイクル市場は、E-スクーターとE-モーターサイクルに二分される。 E-スクーターセグメントは市場貢献度が最も高く、予測期間中のCAGRは25.60%と推定される。 EスクーターはEモーターサイクルよりも初期費用が安く、種類も多いため消費者の選択肢も多いため、より多く売れている。 Eスクーターの人気に拍車をかけているのは、玩具としての魅力と、通勤用の移動手段としての可能性である。 その結果、多くの企業が大都市に数千台のスクーターを氾濫させ始め、分単位でレンタルできるようになっている。 都市部での自動車排ガスを最小限に抑えるため、Eスクーターを徐々に導入する試験的な取り組みもいくつか始まっている。 さらに、従来の二輪車メーカーが市場に参入する動機となっているのが、eスクーターの人気だ。 例えばインドは、eスクーターにとって有利な市場に急速になりつつある。 その結果、インドの二輪車メーカー数社が市場にモデルを投入する準備を進めている。

ほとんどの電動モーターサイクルは、バッテリーを動力源とする小型エンジンを搭載し、外観は従来のモーターサイクルと変わらない。 EVバッテリー技術の進歩に伴い、電動バイクの航続距離は拡大している。 電動バイクは1回の充電で平均64~161km走行でき、モデルによっては354kmまで走行できる。 電動バイクは従来型の乗り物であるため、歩道など電動スクーターが許可されている場所では使用できない。 しかし、長時間の通勤用にEVの購入に関心を持つ人が増えているため、このセグメントの成長はEスクーターを上回ると予想される

バッテリータイプ別

世界の電動スクーター・モーターサイクル市場は、リチウムイオンと密閉型鉛酸に二分される。 リチウムイオンセグメントが最も高い市場を占め、予測期間中のCAGRは25.70%と推定される。 リチウムイオン電池は、1992年にソニー株式会社によって導入されて以来、携帯電話、ポータブル電子機器、さらには電気自動車の製造において重要な開発であることが証明されている。 ニッケル水素化金属や鉛蓄電池よりも性能が向上したため、リチウムイオン電池は電動2輪車市場を独占している。 リチウムイオン電池は、負極と正極にさまざまな可能性があり、自動車メーカーにコスト削減対策の選択肢を与えている。 リチウムイオン電池は、鉛電池やニッケル水素電池よりもリサイクル率が高い;

鉛バッテリーを搭載した自動車の航続距離(走行距離)は、リチウムイオンバッテリーを搭載した自動車よりも短い。 鉛はよく知られた工業汚染物質であり、環境への脅威である。 リサイクルは選択肢の一つですが、慎重に行う必要があります。 鉛への暴露は採掘の初期から各電池が適切にリサイクルされるまで発生するが、鉛蓄電池は99%リサイクル可能である。 しかし、インドのような発展途上国では、リチウムイオン電池に比べて鉛蓄電池のコストが低いため、鉛蓄電池の使用頻度がはるかに高い。 SMEVによると、2018年にインドで販売された電動二輪車の90%は鉛蓄電池のオプションを搭載していた。

電動スクーター&電動バイクの市場区分

車両種類別(2021年~2033年)

電動スクーター

電動バイク

バッテリー種類別(2021年~2033年)

リチウムイオン

密閉型鉛蓄電池

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電動スクーター&オートバイ市場規模分析

9. 北米の電動スクーター&オートバイ市場分析

10. ヨーロッパの電動スクーター&オートバイ市場分析

11. APACの電動スクーター&オートバイ市場分析

12. 中東・アフリカの電動スクーター&オートバイ市場分析

13. ラタムの電動スクーター&オートバイ市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***