世界の電気自動車市場(2025年~2033年):電池タイプ別、用途別、地域別レポート

| 本調査は、電気自動車市場に関する包括的な分析を提供することを目的としております。エグゼクティブサマリーでは、調査結果の概要や市場の現状を簡潔に示しています。調査範囲とセグメンテーションのセクションでは、対象とする市場の定義や分類方法について詳しく説明しています。 市場機会の評価では、電気自動車に関連する新たなビジネスチャンスや成長可能性について分析しています。続いて、市場動向では、現在の市場のトレンドや消費者のニーズ、技術革新について考察しています。また、市場の評価においては、市場の規模や成長率を数値化し、全体的な市場の健康状態を示しています。 規制の枠組みでは、各国の電気自動車に関する法律や政策について解説し、これらが市場に与える影響を考慮しています。ESGの動向では、環境、社会、ガバナンスの観点から、電気自動車業界の責任あるビジネス慣行について説明しています。 次に、地域別の分析が行われます。世界の電気自動車市場規模分析では、グローバルな視点から市場の成長を評価し、北米、ヨーロッパ、APAC(アジア太平洋)、中東・アフリカ、ラタム(ラテンアメリカ)の各地域における市場の特性や成長ポテンシャルについて詳細に分析します。 競合情勢のセクションでは、市場における主要なプレイヤーやそれぞれの競争戦略について述べています。市場プレイヤーの評価では、企業のパフォーマンスや市場シェア、成長戦略を比較し、競争環境を明らかにしています。 調査方法では、本研究に用いた具体的な手法やデータの収集方法について説明しています。最後に付録と免責事項では、調査に関連する追加情報や重要な注意事項を記載しております。全体として、この調査は電気自動車市場の現状と将来の展望を包括的に捉えたものとなっています。 |

*** 本調査レポートに関するお問い合わせ ***

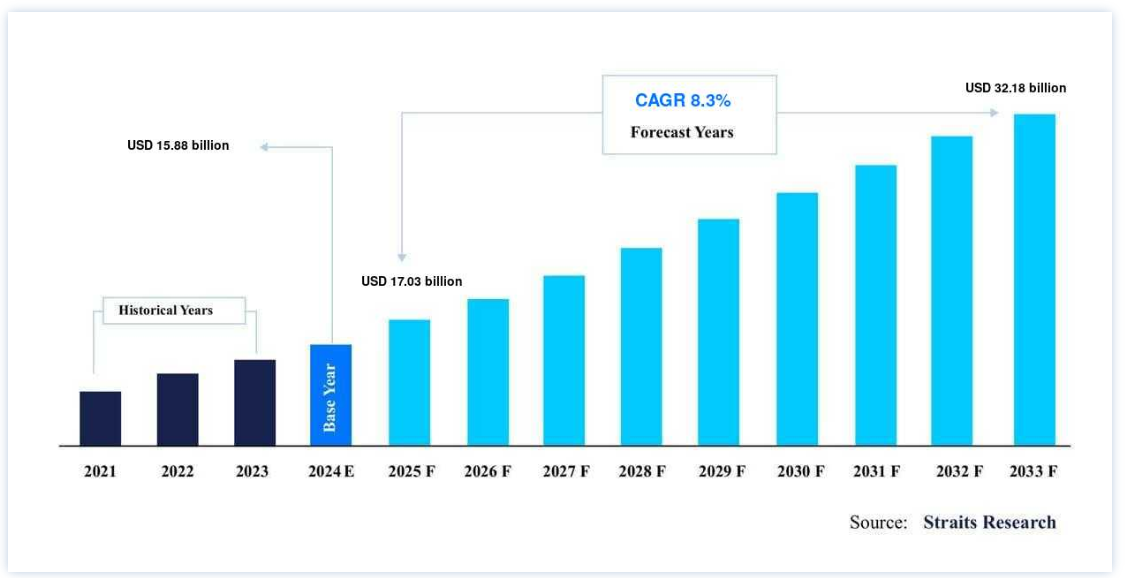

世界の電気自動車市場規模は、2024年には158.8億米ドルとなり、2025年には17.3億米ドルから、2033年には32.18億米ドルに成長すると予測されている。2025年のUSD 321.8億に達し、予測期間中(2025-2033年)の年平均成長率(CAGR)は8.3% と予測されている。

電気ユーティリティ・カートとしても知られる電気自動車(EUV)は、キャンパス間の貨物輸送における持続可能で効率的なソリューションである。 この完全な電気自動車はゼロエミッションを実現し、従来の燃料自動車に比べて運用コストを大幅に削減しながら環境に優しい。 EUVは、貨物輸送、人の移動、さまざまな構内サービスなどの業務に、商業および産業分野で一般的に使用されている。

騒音公害の低減、環境への影響の最小化、燃料費とメンテナンス費用の大幅な節約など、従来の燃料自動車に対するEUVの利点は明らかである。 これらの利点により、EUVは、環境に優しい技術を採用し、二酸化炭素排出量の削減を目指す組織にとって魅力的な選択肢となっている。

例えば、ポラリス社は最近、EUVを含むオフロード車向けに「ライド・コマンド」と呼ばれるサブスクリプション・ベースのコネクテッド・サービスを開始した。 このサービスは、遠隔バッテリー監視、走行追跡、強化された携帯電話接続などの革新的な機能を提供し、ユーザーが車両の性能とメンテナンスを最適化できるようにする。

ポラリスは最先端技術を統合することで、EUVの実用性と持続可能性を高め、イノベーションと環境責任を重視する企業にとってのEUVの魅力をさらに高めている。

最新の市場動向

実用車の実用性と機能性

個人とビジネスの両方のニーズに応えるために設計されたEUVは、機能性と環境に優しい機能を兼ね備えています。 これらの車両は広々としており、十分な荷室容量を備えているため、乗客、荷物、または物品を効率的に輸送するのに理想的です。 その汎用性の高さは、個人利用から商業・産業サービスまで、幅広い産業での採用を後押しする重要な要因となっている。

例えば、米国環境保護庁(EPA)は、2035年までに米国で販売される新車の3分の2を電気自動車にすることを提案しており、電気自動車の市場シェアは現在の7.6%から大幅に増加する。 同様に、カナダ、英国、EUなどの国々は、2035年までにすべての乗用車販売をゼロ・エミッションにすることを約束している。

こうした世界的なイニシアチブは、持続可能な電気輸送ソリューションに対する需要の高まりと合致しており、市場におけるEUVの可能性をさらに高めている。

電気自動車市場の成長要因

電子商取引と倉庫業の成長

電子商取引の台頭と倉庫業の拡大は、世界の電気自動車市場の需要を煽る主要な原動力となっている。 自動車部品、消耗品、電子機器などの業界がハブ・アンド・スポーク・モデルを採用するにつれ、倉庫の数が急増している。 この倉庫の増加は、より迅速で効率的なサプライチェーンに対する需要の高まりに直接対応したものである。

例えば、米国における電子商取引の普及率は、2019年の小売売上高の約10%から2020年には15%に増加し、倉庫数は2011年の15,255から2020年には19,194に増加した。 世界のオンライン売上は2027年までに2倍以上になると予想されており、新たに28,500の倉庫が増えると推定されている。

このような倉庫業の急成長には、効果的なマテリアルハンドリング・ソリューションが必要であり、EUVの堅調な市場を生み出している。 さらに、アマゾンやウォルマートのような電子商取引大手が物流業務を拡大するにつれて、EUVの需要は増大の一途をたどっている。

EUVの環境および持続可能性へのメリット

従来の自動車とは異なり、EUVはテールパイプ汚染を排出しないため、よりクリーンな空気が優先される倉庫や製造施設のような閉鎖的な環境に最適である。 この無公害性は、持続可能性を最優先とする企業にとって好都合である。

アルゴンヌ国立研究所の研究は、EUVの環境面での利点を裏付けており、電気自動車は一般にガソリン自動車に比べて温室効果ガスの排出量が少ないことを示している。

このような持続可能性の重視の高まりは、環境目標の達成に役立つだけでなく、二酸化炭素排出量の削減を目指す企業の経営効率を高める。 EUVを採用することで、企業は、よりクリーンな空気に貢献すると同時に、持続可能性の目標も達成することができるため、業界全体におけるEUV採用の重要な原動力となっている。

市場の制約

氷上走行車よりも航続距離が短い

電気自動車(EUV)の普及における重要な課題は、内燃機関(ICE)自動車に比べて走行距離が短いことである。 潜在的な購入者、特に地方や十分な充電インフラがない地域の人々は、EUVの航続距離の短さを懸念しており、長距離移動の利便性が低くなっている。 この制限がEUVの普及の障壁となっている。

これに対処するため、各メーカーはバッテリーの効率向上とEUVの航続距離延長に取り組んでいる。 鉛蓄電池から、エネルギー密度の高いリチウムイオン電池へのシフトもそのひとつで、リチウムイオン電池の方が航続距離が長くなるためである。 しかし、鉛蓄電池は価格が安く、手頃なEUVで入手できるため、依然として人気がある。

リチウムイオン・バッテリーはより効率的ではあるが、通常、全エネルギー容量の約95%しか利用できず、初期費用が高いため、潜在的な購買意欲をそぐ可能性がある。

市場機会

成長するバッテリー交換技術

バッテリー交換により、消耗したバッテリーを交換するのに必要な時間はわずか5分に短縮される。 このため、EUVはビジネス・ユーザーやフリート・オペレーターにとって、ダウンタイムを最小限に抑えながら業務を円滑に進めることができ、利便性がはるかに向上する。

さらに、バッテリーの交換は消費者にとって費用対効果の高い選択肢を提供し、バッテリーを購入する代わりにリースすることを可能にする。 これによってEUVの総コストが下がり、電気自動車がより手頃な価格になるため、普及が進むと予想される。

例えば、この分野のリーディング・カンパニーであるNIOは、バッテリー交換技術のパイオニアとして、2021年半ばまでに中国全土に300以上のバッテリー交換ステーションを設立した。 同社は2025年までにこのネットワークをさらに4,000のステーションで拡大する計画で、この革新的なソリューションの成長の可能性を示している。

地域分析

北米が世界市場を支配

北米は世界の電気自動車市場をリードしており、収益シェアの76%以上を占めている。 堅調な産業および製造エコシステムがこの優位性を後押ししており、流行期に急増したキャンプ、狩猟、森林浴などのレクリエーション活動の増加がこれを補完している。 また、この地域は農業への導入が進んでおり、米国政府は持続可能な農業のために電気自動車への移行を奨励している。 北米では、Textron Specialized Vehicles Inc.、Polaris Inc.、Deere &Companyといった著名な市場プレーヤーが圧倒的な販売台数を誇っており、EUV市場における同地域のリーダーシップをさらに強固なものにしている。

アジア太平洋:著しい成長地域

アジア太平洋地域はEUVにとって第2位の市場であり、充電インフラの急速な拡大により急速な成長を遂げている。 充電ステーションの普及は、消費者と企業の信頼を大きく高め、電気自動車をより身近で実用的なものにしている。 中国、日本、インドといった国々の政府は、補助金や支援政策を通じて電気自動車の導入を促進しており、市場の成長をさらに後押ししている。 この強化されたインフラと有利な政策により、アジア太平洋地域は電気自動車市場にとって重要な成長拠点と位置づけられている。

米国: 米国では電気自動車(EV)の導入が急増し、2023年第1四半期の販売台数は32万台を超え、(2022年第1四半期より)60%増加した。 国際エネルギー機関(IEA)によると、2023年の販売台数は150万台を超え、EVの普及率は約12%に上昇すると予測されている。 この成長は、消費者需要の高まりとEVインフラの進歩によって促進され、米国を電動モビリティの重要な市場として位置づけている。

ドイツ:ドイツの自動車メーカーはEV技術革新の最前線にあり、最先端技術に多額の投資を行っている。 2023年7月には、フォルクスワーゲンがワイヤレスEV充電プログラムの開発を発表し、利便性と普及の進展を示している。 ドイツの技術的リーダーシップへの注力と支援的な政策環境は、欧州の主要なEV市場としての地位をさらに強固なものにしている。

日本:日本のEV市場は2022年に目覚ましい成長を遂げ、バッテリー電気自動車は前年比270%増の58,813台が販売された。 政府は自動車1台あたり最大5,600米ドルの補助金を通じてEVの導入を促進し、クリーンエネルギー・ソリューションへの支援環境を育成している。 この積極的な推進は、日本の持続可能性の目標や消費者の意識の高まりと一致している。

中国:中国は世界のEV普及をリードしており、2022年には世界のEV販売台数の60%を占める。 厳しい規制やメーカーと消費者に対する手厚い補助金などの政府の政策が、活況を呈する市場を作り出している。 中国の優位性は、電動モビリティとクリーンエネルギー革新の世界的リーダーになるというコミットメントを強調している。

インド:インドの電気自動車(EUV)市場は、環境意識の高まりに後押しされて活況を呈している。 2024年8月には156,227台のEVが登録され、電動二輪車が圧倒的なシェアを占めている。 政府の取り組みと都市化の進展が成長を後押ししており、インドは持続可能な輸送ソリューションにとって有望な市場となっている。

セグメント分析

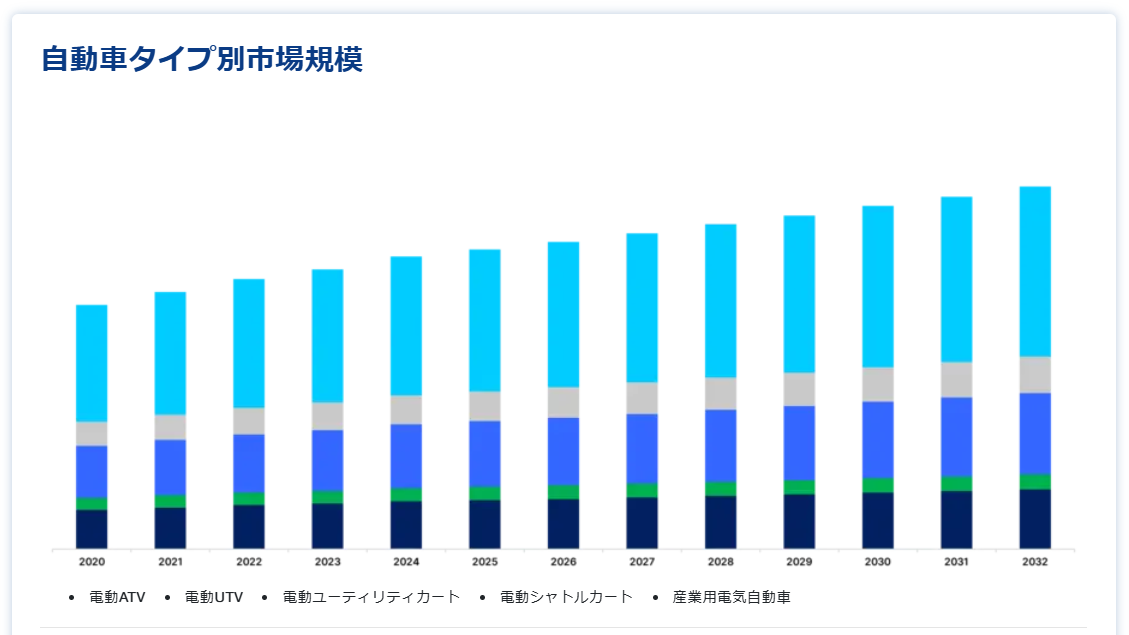

車両タイプ別

商用ユーティリティ・ビークル(CUV)分野が最大の市場シェアを占めている。 この優位性は、自治体サービス、配送業務、ユーティリティ業務で広く使用されていることに起因する。 CUVは、回生ブレーキシステム、排出ガスの削減、持続可能性の目標との整合性により、都市環境において特に効果的である。 CUVの多用途性と費用対効果により、廃棄物収集や荷物の配達など、頻繁なストップ・アンド・スタートを必要とする業務に不可欠な存在となっており、市場でのリーダーシップはさらに強化されている。

用途別

産業用セグメントは、その運用効率と汎用性によって世界のEUV市場をリードしている。 EUVは、屋内外を問わず、産業施設内でのマテリアルハンドリング、物資輸送、人員移動に理想的である。 コンパクトな設計と操縦性により、狭いスペースでの生産性が向上し、ICE車両に比べて燃料とメンテナンスが安価なため運転コストが低く、その魅力は確固たるものとなっている。 これらの特徴は、多様な産業作業への適応性と相まって、このセグメントの継続的な優位性を確実なものにしている。

電池タイプ別

リチウムイオン電池が世界のEUV市場を支配し、2023年の市場シェアの70%以上を占める。 リチウムイオン電池の普及は、その軽量性、高効率、高速充電機能によって後押しされている。 これらのバッテリーは優れたエネルギー密度を提供し、航続距離の延長と信頼性を必要とするアプリケーションに最適です。 リチウムイオンバッテリーがより手頃な価格になるにつれて、その需要は自動車および産業用アプリケーション全体で伸び続け、このセグメントの市場リーダーシップが確保されています。

推進力タイプ別

純電気セグメントが最大の市場シェアを占めた。 純粋電気部門は、最大かつ最も急成長しているカテゴリーである。 これらの自動車は完全に電気に依存しており、内燃エンジンの必要性をなくし、温室効果ガスの排出を大幅に削減する。 持続可能性を重視する世界的な高まりと、ゼロ・エミッション車に対する政府のインセンティブが、普及を後押ししている。 高容量リチウムイオン電池や固体電池などの電池技術の進歩は、航続距離と性能を向上させ、市場における純粋な電気自動車EUVの優位性を確固たるものにしている。

電気自動車の市場セグメント

車両タイプ別(2021年〜2033年)

電動ATV

電動UTV

電動ユーティリティカート

電動シャトルカート

産業用電気自動車

電池タイプ別 (2021-2033)

鉛酸

リチウムイオン

その他

用途別 (2021-2033)

商業輸送

レクリエーション

産業

農業

その他

推進力別 (2021-2033)

純電気

ハイブリッド

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電気自動車市場規模分析

9. 北米の電気自動車市場分析

10. ヨーロッパの電気自動車市場分析

11. APACの電気自動車市場分析

12. 中東・アフリカの電気自動車市場分析

13. ラタムの電気自動車市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***