電気自動車用バッテリー冷却プレートの世界市場:車両タイプ別(乗用車、商用車)市場規模2024年~2031年

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

Electric Vehicle Battery Cooling Plate Market by Vehicle Type (Passenger Car, Commercial Vehicle), Propulsion Type (BEV, HV), Technology (Liquid Cooling, Air Cooling), and Battery Type (Lithium-ion, Nickel-metal Hydride), and Regional Analysis from 2024 to 2031

電気自動車用バッテリー冷却プレート市場の規模とシェア分析

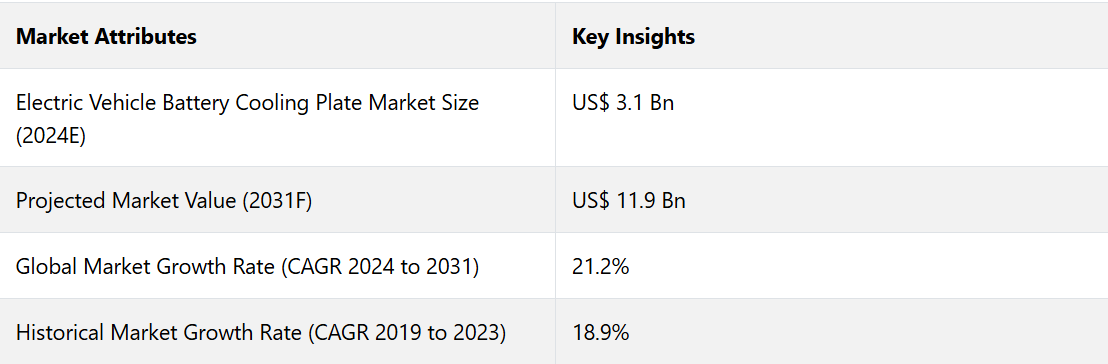

世界の電気自動車用バッテリー冷却プレート市場は、2024年までに31億米ドルの規模に達する見通しです。予測期間中のCAGRは21.2%と予測され、2031年には119億米ドルの規模に達すると見込まれています。2030年までに、世界中のEV充電ステーションの30%が超高速充電をサポートすると予測されています。急速充電ネットワーク(350~500 kWの充電器)の世界的拡大に伴い、急速充電サイクル中のバッテリーの過熱を防ぐ強力な冷却システムが必要となります。

500 kWの充電器による熱負荷に対応できる冷却システムは、今後大幅な成長が見込まれ、年間需要は25%から30%の割合で増加すると考えられます。急速充電時の熱を安全に管理する効率的な冷却プレートのニーズは、大きな技術革新を促すでしょう。

メーカーは重量とスペースの制約を克服するために、軽量かつ高伝導性の素材を採用する可能性が高いです。熱伝導率が最大5000W/m・Kのグラフェンベースの複合材料、グラフェン強化材料は、重量を20%から30%削減できると期待されています。先進材料の採用により、2030年までに電気自動車の冷却プレートの重量が15%から20%削減され、エネルギー効率と航続距離が向上する見込みです。

業界の主なハイライト

- 世界中の政府当局は、二酸化炭素排出量の削減と気候変動への対策として、EVの積極的な普及目標を推進しています。

- 次世代の熱管理設計の改良は、軽量化と冷却効率の向上に役立つでしょう。

- AIとIoTベースのソリューションは、バッテリー温度のリアルタイム監視と最適化を可能にし、システム全体の効率を向上させるでしょう。

- 超高速充電器(350kW以上)の普及により、発熱量の増加に対応するための高度な冷却システムの需要が高まる可能性が高い。

- 商用EVセクターが力強い成長を遂げるにつれ、大型バッテリーパックにはカスタマイズされた熱管理ソリューションが必要となり、高度な冷却システムの需要が押し上げられる。

- バッテリーを非導電性の冷却液に浸す液浸冷却システムは、優れた熱管理を提供し、拡大が見込まれる。

- 車種別では、技術の進歩に伴い最新の熱管理が必要となるため、2024年には乗用車セグメントが72.5%のシェアを占める見通しです。

- 推進方式別では、急速充電をサポートする理由から、2024年にはBEVカテゴリーが71.3%のシェアを占めると推定されています。

- 技術別では、高性能で高級なEVがこれらの冷却ソリューションに依存しているため、2024年には液冷カテゴリーが77.2%のシェアを占めると予測されています。

- アジア太平洋地域の電気自動車用バッテリー冷却プレート市場は、EVの普及を支援する政府政策により、2031年までの年間平均成長率(CAGR)は24.6%になると予測されています。

EV生産・輸出大国の存在がアジア太平洋市場を牽引

アジア太平洋地域は2024年には37.9%のシェアを占めると予測されています。特に中国は世界最大のEV市場です。BYD、テスラ、Nio、Xpengといった著名な自動車メーカーの存在により、この地域はEV生産の中心地となっています。インドは、電動二輪車や三輪車の需要が伸びていることから、主要なプレーヤーとして台頭しており、小型EV設計における冷却プレート用途の増加に貢献しています。

中国は2030年までに世界のEV販売台数の50%を占めることが予想されており、バッテリー冷却プレート市場に直接的な影響を与えるでしょう。冷却システムはEVのバッテリー管理に不可欠であるためです。特に中国、インド、韓国、日本といったアジア太平洋地域の国々は、電気自動車の普及を大幅に支援する政策を実施しています。

この地域では、路上を走る電気自動車の台数増加に対応するために、主に電気自動車充電インフラの拡充に投資しています。2030年までに、中国の電気自動車充電器の85%が高速充電に対応できるようになるため、高い熱負荷を管理する先進的なバッテリー冷却システムの需要が促進されるでしょう。インドと韓国は、都市の大気汚染を減少させるために電気バスや電気トラックへの投資を特に強化しており、冷却プレートの需要がさらに高まっています。

先進的な冷却システムへの需要の高まりにより、乗用車が大きなシェアを占める

2024年には、乗用車が72.5%のシェアを占める可能性が高い。 乗用電気自動車が、持続可能な輸送手段への世界的なシフトを牽引している。 2023年には、世界全体の電気自動車の販売台数は1,400万台に達し、そのうち乗用EVが約80%を占めた。2030年までに電気自動車の乗用車が世界の自動車販売台数の60%を占めると推定されており、それによりバッテリー冷却ソリューションの需要が高まります。

長距離走行と高速充電機能を備えた高性能な乗用EVモデルでは、過熱を回避し、バッテリーの最適性能を確保するために高度な熱管理が必要です。2025年までに、乗用電気自動車の60%が高速充電機能を備えると予想されており、高度な冷却システムの需要が高まります。

乗用EVは、ソリッドステート電池やエネルギー密度の高いリチウムイオン電池などの電池技術の革新により、航続距離の延長、充電時間の短縮、全体的な性能の向上を実現しつつあります。 こうした進歩により、電池の安全性と耐久性を確保するために高度な熱管理システムの使用が必要となっています。

テスラやアウディなどの高級ブランドは、2027年までにソリッドステート電池を採用すると見られており、その性能を支える最先端の電池冷却システムへの需要が高まっています。

各国政府による普及支援により、BEVは堅調な拡大が見込まれる

BEVは2024年には市場シェアの71.3%を占めると予測されています。2023年にはEV販売台数の約75%を占め、持続可能な輸送手段への世界的なシフトにより、今後も成長が続くと見込まれています。これにより、バッテリー冷却ソリューションの需要が促進されるでしょう。

BEVの大型バッテリーパックは、充電と放電のサイクル中に多くの熱を発生させるため、バッテリーの性能、安全性、寿命を確保するには高度な熱管理システムが不可欠です。テスラ・モデルSは100kWhのバッテリーパックを使用しており、リビアンR1Tは135kWhのバッテリーパックを搭載していますが、いずれも非常に効率の高い冷却ソリューションが必要です。

世界各国の政府は、BEVの普及を促進する政策を次々と採用しており、その中にはゼロエミッション車(ZEV)の義務化、税制優遇措置、輸送による二酸化炭素排出量の削減を目的とした規制などが含まれます。欧州では2035年までに内燃機関車の販売を段階的に廃止することを決定しており、BEVが市場をリードするよう後押ししています。

急速充電インフラが急速に成長する中、BEVは高充電率に対応できるよう設計されており、それにより熱も発生するため、より効率的な冷却ソリューションが必要となります。

バッテリーの寿命を向上させる能力により、液冷技術がリードする

液体冷却システムは、2024年には77.2%のシェアを占めると推定されています。 液体冷却システムは、高い熱容量と効率的な熱伝導特性により、空冷や相変化材料と比較して優れた熱管理機能を提供します。 また、液体冷却システムはコンパクトであるため、熱管理機能を損なうことなく電気自動車のスペースを最大限に活用することができます。

テスラをはじめとする高級EVメーカーは、モデルSやモデル3などのモデルに液冷ソリューションを徐々に採用しています。これらのモデルには、充電と放電サイクル中に発生する熱を効果的に管理するための液冷バッテリーパックが搭載されています。

100kWh以上の容量を持つバッテリーパックが一般的になるにつれ、液冷ソリューションの需要は毎年22%から25%増加すると推定されています。大型で高容量のバッテリーパックを搭載し、高速充電をサポートする高性能で高級なEVは、高負荷時のバッテリー温度を維持するために、特に液冷方式に頼らざるを得ません。

また、電気バスや電気トラックなどの商用EVも、長距離走行や過酷な条件下で最適なバッテリー性能を確保するために、液冷方式を採用するケースが増えています。水とグリコールの混合液や合成冷却液などの新しいタイプの冷却液は、効率的に機能するように設計されており、熱伝導率を高めながら環境への影響を最小限に抑えることができます。

液体冷却システムの初期費用は高額ですが、電気自動車の最も高価な部品のひとつであるバッテリーの全体的な効率と寿命を改善する能力によって相殺されます。テスラ、BMW、アウディ、フォルクスワーゲンなどの著名なEVメーカーは、すでに長期的な性能とバッテリーの耐久性に重点を置いて、自社の車両に液体冷却システムを組み込み始めています。

市場導入とトレンド分析

電気自動車用バッテリー冷却板市場は、急速充電ネットワークへの投資が増加していることから、熱応力を管理するための非常に効率的な冷却システムが必要とされているため、牽引されると予測されています。電気自動車の販売台数は2024年までに1700万台を超えると予測されており、先進的な冷却システムの需要が高まっています。

バスやトラックなどの商用車でも、バッテリー冷却プレートが徐々に採用されるようになり、市場拡大を後押しするとみられます。液浸冷却やAI統合型熱管理システムなどの新技術が市場を分け合うと予想されます。

過去の成長と今後の見通し

電気自動車用バッテリー冷却プレートの市場成長は、過去の期間において年平均成長率(CAGR)18.9%と堅調でした。製造およびサプライチェーンにおける新型コロナウイルス感染症(COVID-19)パンデミックによる混乱にもかかわらず、EV市場は回復力を維持しました。EVの販売台数が世界的に43%増加したことにより、冷却プレートの需要も増加しました。

2021年には、EVインフラと生産への新たな投資により市場が回復しました。市場は、急速に変化する技術の加速と厳格な電池安全規制により、引き続き拡大しました。業界では、高性能EVや業務用電気自動車に統合された先進的な冷却プレートの需要が高まりました。

優れた放熱性と高エネルギー密度バッテリーの管理能力により、液冷方式が市場で好まれるソリューションとして浮上しました。 マイクロチャネル冷却プレートは、冷却液の流れを最適化し、必要なスペースを縮小し、従来のフラットな設計と比較して冷却効率を最大30%向上させることができるため、広く普及するようになりました。

市場成長の推進要因

バッテリーの安全性と効率性への注目が高まる

大容量バッテリーの採用が増加するにつれ、充電と放電のサイクル中に熱が蓄積されるリスクも高まります。米国再生可能エネルギー研究所(NREL)によると、バッテリーを15℃から35℃の最適温度範囲内に維持することで、効率を最大20%向上させ、バッテリー寿命を30%から40%延長できる可能性があります。

UN ECE R100やISO 26262などの政策は、バッテリーの熱的安全性に焦点を当てています。中国のGB 38031規格や欧州連合のバッテリー指令では、運用中や高速充電中のバッテリーパックの安全性を確保するための熱管理対策が義務付けられています。このような規制は、性能、信頼性、ユーザーの安全性を確保する上で重要な役割を果たしています。

熱管理における技術革新

冷却技術の革新により、電気自動車の安全性、効率性、性能の向上に不可欠な最適なバッテリー温度制御が実現します。熱伝導率、効率性、コンパクトな設計により、市場では空冷システムから液冷ソリューションへの移行が進んでいます。

液冷システムは、空冷システムと比較して、最大2倍から3倍の冷却効率を実現できます。 圧力損失が少ないことから、マイクロチャネル冷却プレートがバッテリー熱管理の最新ソリューションとして台頭しています。

マイクロチャネル冷却システムは、従来の平板設計と比較して、熱性能を30%向上させることができます。 バッテリー冷却システムに相変化材料(PCM)を統合することで、余剰熱の吸収と蓄積を促進します。 2023年の熱分析および熱量測定ジャーナル誌による研究によると、PMSはバッテリー温度の変動を10℃から15℃減少させ、バッテリー寿命を最大20%向上させることができます。

市場の抑制要因

重量とスペースの制約

米国エネルギー省によると、EVの重量が100kg増えるごとに、走行可能距離は約6%から8%減少します。重量とスペースの制限により、バッテリー冷却プレートの電気自動車(EV)への統合は大きな課題となっています。

冷却システムは車両総重量の3%から5%を占め、効率に大きな影響を与えることが明らかになっています。 メーカーは航続距離を延ばすために大型のバッテリーパックを搭載しようとしているため、EVではスペースが非常に重要です。

バッテリー冷却プレートは不可欠ですが、バッテリーモジュールやシャーシ内のスペースを占領してしまいます。 EVのバッテリーパックは車両全体の30%から40%のスペースを占めており、冷却プレートなどの補助システムを搭載するスペースは限られています。

市場成長の機会

スマートテクノロジーとの統合

IoTセンサーとスマート診断の導入により、バッテリー温度、冷却プレートの効率、および全体的な熱性能の継続的なモニタリングが可能になります。AIによる分析は、熱暴走イベントを容易に予測し、システム調整を自動化し、非効率性をリアルタイムで検知して過熱を防止することができます。スマート冷却ソリューションは、最適な動作温度を維持することでバッテリー寿命を向上させることができます。

IDTechExが実施した調査では、効果的なAIベースの熱管理システムにより、EVのバッテリー効率が10%から15%向上し、航続距離と車両性能が改善することが明らかになっています。 超高速充電ステーションの増加により、高電流充電時のバッテリー温度は大幅に上昇します。 アクティブな温度制御とAIモニタリング機能を備えたスマート冷却プレートは、発生した熱を効率的に管理し、バッテリーの損傷を防止します。

業務用EVとバッテリー交換に注目

トラック、配達用バン、業務用車両、電気バスなどの業務用EVは、厳しい排出ガス規制、燃料節約、持続可能な輸送に対する政府の奨励策により、急速に普及が進んでいます。業務用EVは大型のバッテリーパックを搭載しているため、効果的なバッテリー冷却システムは、安全性、効率性、耐用年数の面で不可欠です。

商用車隊は主に高速充電に頼っているため、バッテリー温度が上昇し、高性能の冷却プレートのニーズが高まっています。マイクロチャネル技術を用いた液冷システムなどのソリューションは、商用EVの熱ストレスの管理に最適です。

交換可能なバッテリーは、最適な性能を確保するために効率的な冷却プレートを必要とします。メーカーは、バッテリー交換技術に適したモジュール式で軽量なソリューションを開発することで、取り扱いと設置の容易性を確保することができます。

電気自動車用バッテリー冷却プレート市場の競合状況

電気自動車用バッテリー冷却プレート市場の企業は、熱効率と冷却能力を向上させるために、液体冷却システム、相変化材料、マイクロチャネル設計の開発に取り組んでいます。また、強度と熱伝導性を維持しながら軽量化を図るために、軽量素材を使用しています。さらに、より優れた性能と安全性を確保するために、バッテリー温度をリアルタイムで監視できるIoT対応センサーを組み込んでいます。

企業は放熱効率とバッテリーの寿命を向上させるために、研究開発活動に多額の予算を割り当てています。企業は生産コストを削減し、利益率を向上させるために規模の経済を実現しています。また、ハイドロフォーミングや摩擦攪拌溶接などの先進的な製造技術を活用し、高品質でコスト効率の高い冷却プレートを製造しています。

業界の主要企業

- ZIEHL-ABEGGは、先進的な冷却ソリューションの世界的リーダーであり、高性能電動モーターシステムおよび熱管理コンポーネントの設計と製造を専門としています。 同社は電気自動車のバッテリー冷却プレート市場で重要な役割を果たしており、バッテリーの性能と効率を高める革新的なソリューションを提供しています。

- シェフラー・テクノロジーズAG & Co. KGは、自動車および産業用サプライヤーとして著名であり、最先端の熱管理技術で人気を博しています。シェフラーは、電気自動車用バッテリー冷却プレート市場において、バッテリー寿命の最適化、発熱の低減、エネルギー効率の改善を実現する先進的なソリューションの提供に重点的に取り組んでいます。

- Protean Electricは、インホイール電気モーター技術の開発におけるパイオニアです。 同社の革新的なソリューションにはバッテリー熱管理も含まれ、効率的な冷却システムを統合することで電気自動車の性能と安全性を高め、市場に貢献しています。

市場細分化

車両タイプ別

- 乗用車

- 商用車

推進タイプ別

- BEV

- HV

技術別

- 液冷

- 空冷

バッテリータイプ別

- リチウムイオン

- ニッケル水素

地域別

- 北米

- 中南米

- 欧州

- 東アジア

- 南アジア

- オセアニア

- 中東 アフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の電気自動車用バッテリー冷却プレートの概要、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. マクロ経済要因

2.3.1. 世界の部門別見通し

2.3.2. 世界のGDP成長見通し

2.3.3. その他のマクロ経済要因

2.4. COVID-19の影響分析

2.5. 予測要因 – 関連性と影響

2.6. 規制環境

2.7. バリューチェーン分析

2.7.1. 原材料サプライヤーのリスト

2.7.2. 製品メーカーのリスト

2.7.3. 製品流通業者のリスト

2.8. PESTLE分析

2.9. ポーターのファイブフォース分析

3. 価格動向分析、2019年~2031年

3.1. 主なハイライト

3.2. 製品価格に影響を与える主な要因

3.3. 車両タイプ別の価格分析

3.4. 地域別価格と過去の推移および将来の成長動向

4. 世界の電気自動車用バッテリー冷却プレートの展望:過去(2019~2023年)と予測(2024~2031年)

4.1. 主なハイライト

4.1.1. 市場規模(台数)予測

4.1.2. 市場規模(10億米ドル)および前年比成長率

4.1.3. 絶対的ドル機会

4.2. 市場規模(10億米ドル)および数量(単位)の分析と予測

4.2.1. 市場規模(10億米ドル)および数量(単位)の分析、2019年~2023年

4.2.2. 現在の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

4.3. グローバル電気自動車用バッテリー冷却プレートの展望:製品

4.3.1. はじめに / 主な調査結果

4.3.2. 市場規模(10億米ドル)および数量(単位)の推移分析:車両タイプ別、2019年~2023年

4.3.3. 市場規模(10億米ドル)および数量(単位)の現状分析と予測:車両タイプ別、2024年~2031年

4.3.3.1. 乗用車

4.3.3.2. 商用車

4.4. 市場の魅力分析:車両タイプ

4.5. 世界の電気自動車用バッテリー冷却プレートの展望:推進タイプ

4.5.1. はじめに / 主な調査結果

4.5.2. 推進タイプ別、2019年~2023年の市場規模(10億米ドル)および数量(単位)の分析、

4.5.3. 推進タイプ別、現在の市場規模(US$ Bn)および数量(単位)分析と予測、2024年~2031年

4.5.3.1. BEV

4.5.3.2. HV

4.6. 市場の魅力分析:推進タイプ

4.7. 世界の電気自動車用バッテリー冷却プレートの展望:技術

4.7.1. はじめに / 主な調査結果

4.7.2. 技術別:2019年~2023年の市場規模(10億米ドル)および数量(単位)の分析

4.7.3. 技術別:2024年~2031年の市場規模(10億米ドル)および数量(単位)の分析と予測

4.7.3.1. 液冷

4.7.3.2. 空冷

4.8. 市場魅力度分析:技術

4.9. 世界の電気自動車用バッテリー冷却プレートの展望:バッテリータイプ

4.9.1. はじめに / 主な調査結果

4.9.2. 電池タイプ別、2019年~2023年の市場規模(10億米ドル)および数量(単位)の分析

4.9.3. 電池タイプ別、2024年~2031年の市場規模(10億米ドル)および数量(単位)の分析と予測

4.9.3.1. リチウムイオン

4.9.3.2. ニッケル水素

4.10. 市場魅力度分析:電池タイプ

5. 世界の電気自動車用バッテリー冷却プレートの展望:地域

5.1. 主なハイライト

5.2. 地域別市場規模(US$ Bn)および数量(単位)の分析、2019年~2023年

5.3. 地域別、現在の市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

5.3.1. 北米

5.3.2. 欧州

5.3.3. 東アジア

5.3.4. 南アジアおよびオセアニア

5.3.5. ラテンアメリカ

5.3.6. 中東およびアフリカ

5.4. 市場魅力度分析:地域

6. 北米の電気自動車用バッテリー冷却プレートの展望:2019年~2023年の実績および2024年~2031年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2019年から2023年の市場規模(10億米ドル)および数量(単位)の推移分析

6.3.1. 国別

6.3.2. 車両タイプ別

6.3.3. 推進タイプ別

6.3.4. 技術別

6.3.5. バッテリータイプ別

6.4. 国別:2024年~2031年の市場規模(10億米ドル)および数量(台数)の分析と予測

6.4.1. 米国

6.4.2. カナダ

6.5. 車両タイプ別:2024年~2031年の市場規模(10億米ドル)および数量(台数)の分析と予測

6.5.1. 乗用車

6.5.2. 商用車

6.6. 現在の市場規模(10億米ドル)および台数(単位)の分析と予測、推進タイプ別、2024年~2031年

6.6.1. BEV

6.6.2. HV

6.7. 技術別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

6.7.1. 液冷

6.7.2. 空冷

6.8. バッテリータイプ別:市場規模(US$ Bn)および数量(単位)分析と予測、2024年~2031年

6.8.1. リチウムイオン

6.8.2. ニッケル水素

6.9. 市場魅力度分析

7. 欧州の電気自動車用バッテリー冷却プレートの展望:市場規模推移(2019~2023年)および予測(2024~2031年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場規模推移(単位:10億米ドル)および数量分析(単位:台)、2019~2023年

7.3.1. 国別

7.3.2. 車両タイプ別

7.3.3. 推進タイプ別

7.3.4. 技術別

7.3.5. バッテリータイプ別

7.4. 現在の市場規模(US$ Bn)および数量(単位)の分析と予測、国別、2024年~2031年

7.4.1. ドイツ

7.4.2. フランス

7.4.3. 英国

7.4.4. イタリア

7.4.5. スペイン

7.4.6. ロシア

7.4.7. トルコ

7.4.8. その他の欧州

7.5. 車両タイプ別:市場規模(10億米ドル)および数量(台)の分析と予測、2024年~2031年

7.5.1. 乗用車

7.5.2. 商用車

7.6. 現在の市場規模(10億米ドル)および台数(台)の分析と予測、推進タイプ別、2024年~2031年

7.6.1. BEV

7.6.2. HV

7.7. 現在の市場規模(10億米ドル)および台数(台)の分析と予測、技術別、2024年~2031年

7.7.1. 液体冷却

7.7.2. 空冷

7.8. バッテリータイプ別:市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

7.8.1. リチウムイオン

7.8.2. ニッケル水素

7.9. 市場魅力度分析

8. 東アジアの電気自動車用バッテリー冷却プレートの展望:2019年~2023年の実績および2024年~2031年の予測

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)分析

8.3.1. 国別

8.3.2. 車両タイプ別

8.3.3. 推進タイプ別

8.3.4. 技術別

8.3.5. バッテリータイプ別

8.4. 現在の市場規模(US$ Bn)および数量(台)の分析と予測、国別、2024年~2031年

8.4.1. 中国

8.4.2. 日本

8.4.3. 韓国

8.5. 車両タイプ別、2024年から2031年の市場規模(10億米ドル)と数量(台)の分析と予測

8.5.1. 乗用車

8.5.2. 商用車

8.6. 現在の市場規模(10億米ドル)および台数(単位)の分析と予測、推進タイプ別、2024年~2031年

8.6.1. BEV

8.6.2. HV

8.7. 現在の市場規模(10億米ドル)および台数(単位)の分析と予測、技術別、2024年~2031年

8.7.1. 液体冷却

8.7.2. 空冷

8.8. バッテリータイプ別:市場規模(US$ Bn)および数量(単位)の分析と予測、2024年~2031年

8.8.1. リチウムイオン

8.8.2. ニッケル水素

8.9. 市場魅力度分析

9. 南アジアおよびオセアニアの電気自動車用バッテリー冷却プレートの展望:2019年~2023年の実績および2024年~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)分析

9.3.1. 国別

9.3.2. 車両タイプ別

9.3.3. 推進タイプ別

9.3.4. 技術別

9.3.5. バッテリータイプ別

9.4. 現在の市場規模(US$ Bn)および数量(単位)の分析と予測、国別、2024年~2031年

9.4.1. インド

9.4.2. 東南アジア

9.4.3. オーストラリア・ニュージーランド

9.4.4. 南アジア・オセアニアのその他

9.5. 車両タイプ別、2024年から2031年の市場規模(10億米ドル)と数量(単位)の分析と予測

9.5.1. 乗用車

9.5.2. 商用車

9.6. 推進タイプ別:市場規模(10億米ドル)および台数(単位)の現状分析と予測、2024年~2031年

9.6.1. BEV

9.6.2. HV

9.7. 技術別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

9.7.1. 液冷

9.7.2. 空冷

9.8. 電池タイプ別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

9.8.1. リチウムイオン

9.8.2. ニッケル水素

9.9. 市場魅力度分析

10. ラテンアメリカ 電気自動車用バッテリー冷却プレートの展望:2019~2023年の過去実績と2024~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2019年から2023年の市場規模(単位:10億米ドル)および数量(単位:台)分析

10.3.1. 国別

10.3.2. 車両タイプ別

10.3.3. 推進タイプ別

10.3.4. 技術別

10.3.5. バッテリータイプ別

10.4. 市場規模(10億米ドル)および数量(台数)の分析と予測、車両タイプ別、2024年~2031年

10.4.1. 乗用車

10.4.2. 商用車

10.5. 現在の市場規模(10億米ドル)および台数(単位)の分析と予測、推進タイプ別、2024年~2031年

10.5.1. BEV

10.5.2. HV

10.6. 技術別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

10.6.1. 液冷

10.6.2. 空冷

10.7. 現在の市場規模(US$ Bn)および数量(単位)分析と予測、バッテリータイプ別、2024年~2031年

10.7.1. リチウムイオン

10.7.2. ニッケル水素

10.8. 市場魅力度分析

11. 中東およびアフリカの電気自動車用バッテリー冷却プレートの展望:2019年~2023年の実績および2024年~2031年の予測

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(単位)分析

11.3.1. 国別

11.3.2. 車両タイプ別

11.3.3. 推進タイプ別

11.3.4. 技術別

11.3.5. バッテリータイプ別

11.4. 国別:市場規模(10億米ドル)および台数(単位)の現状分析と予測、2024年~2031年

11.4.1. GCC諸国

11.4.2. エジプト

11.4.3. 南アフリカ

11.4.4. 北アフリカ

11.4.5. 中東およびアフリカのその他地域

11.5. 車両タイプ別、2024年から2031年の市場規模(10億米ドル)および数量(台)の分析と予測

11.5.1. 乗用車

11.5.2. 商用車

11.6. 現在の市場規模(10億米ドル)および台数(単位)の分析と予測、推進タイプ別、2024年~2031年

11.6.1. BEV

11.6.2. HV

11.7. 技術別:現在の市場規模(10億米ドル)および数量(単位)の分析と予測、2024年~2031年

11.7.1. 液冷

11.7.2. 空冷

11.8. 電池タイプ別:現在の市場規模(US$ Bn)および数量(単位)分析と予測、2024年~2031年

11.8.1. リチウムイオン

11.8.2. ニッケル水素

11.9. 市場魅力度分析

12. 競合状況

12.1. 市場シェア分析、2023年

12.2. 市場構造

12.2.1. 企業別競争の激しさマッピング

12.2.2. 競争ダッシュボード

12.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

*** 本調査レポートに関するお問い合わせ ***