世界の電気自動車充電ステーション市場(2025年~2033年):車両タイプ別、その他

※本ページに記載されている内容は英文レポートの概要と目次を日本語に自動翻訳したものです。英文レポートの情報と購入方法はお問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

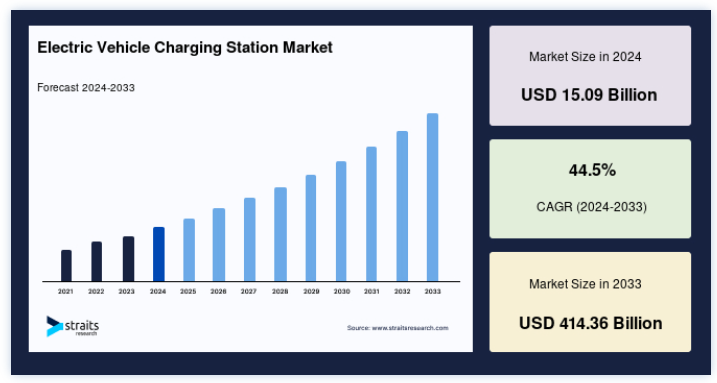

世界の電気自動車充電ステーション市場規模は、2024年には150.9億米ドルと評価され、2025年には218.0億米ドルから2033年には4143.6億米ドルに達すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は44.5%で成長すると見込まれています。電気自動車の販売台数の増加や 電気自動車への投資の増加など、さまざまな要因が2030年までに電気自動車充電ステーション市場の需要を大幅に牽引する。

電気自動車は今や自動車産業の重要な構成要素となっている。 電気自動車は、エネルギー効率を改善し、汚染物質や温室効果ガスの排出量を削減するためのルートとして機能している。 政府の優遇措置、厳しい排ガス・燃費基準の実施、電気自動車の販売台数の増加-充電ステーションの需要創出-は、調査対象の電気自動車充電ステーション市場の成長を促進する主な要因の一部である。 EV充電ステーションのニーズは、トヨタ、ホンダ、テスラ、ゼネラルモーターズ、フォードなどの大手自動車メーカーによる電気自動車への大規模な投資によって、近い将来に促進されると予想される。 さらに、様々なエネルギー企業と政府組織との間のパートナーシップの発展が、研究された市場を拡大すると予想される。

市場成長要因

電気自動車販売の増加

世界のいくつかの政府は、消費者に従来型自動車よりも電気自動車を選んでもらうために、さまざまなプログラムやイニシアチブを打ち出している。 そのひとつがカリフォルニア州のZEVプログラムで、2025年までに150万台の電気自動車を走らせることを目指している。 電気自動車の購入を検討している人には、ノルウェー、オランダ、フランス、ドイツ、韓国、ノルウェー、中国、インド、イギリスといった国々がさまざまなインセンティブを提供している。

こうした取り組みにより、自動車メーカーは電気自動車の研究開発への支出を増やしており、最終的に電気自動車充電ステーション市場の成長を後押しする可能性がある。 従来のICエンジン車から電気自動車へと購入パターンがかなり変化したため、政府の規制やインセンティブ制度は人々に大きな影響を与えているようだ。 この変化は、ICエンジン車の販売不振をもたらしたわけではなく、現在と将来において電気自動車の有望な市場を作り出した。

電気自動車は、性能、メンテナンス、初期購入コストの面でICエンジン車と肩を並べるようになった(時には凌駕した)。 テスラは、平均的なICエンジン車/ハイブリッド車よりも大幅な加速、パワー、最高速度を備えた電気自動車を製造している。 電気自動車の成長は、予測期間中、電気自動車充電ステーション市場に直線的な需要を生み出すと予測されている。

電気自動車投資の増加

電気自動車市場は成長しており、予測期間中にさらに加速する可能性が高い。 これは、ほとんどの自動車メーカーと関連業界が電気自動車を投資機会と見ているためである。 この成長が電気自動車とEV充電ステーション市場を牽引している。

自動車メーカーは多くの電気自動車の発売を計画しており、競合他社より優位に立つために、提携、合弁事業、M&Aを行い、投資を増やしている。 英国を拠点とする企業は、2022年までに化石燃料自動車をクリーンな電気自動車に切り替えることで、120億英ポンド以上を費やすと予想されている。 ある調査によると、2035年までに政府が新型内燃機関車の販売を禁止することを見越して、イギリスでは半数近くの企業が充電可能な自動車やバンへの投資を計画しているという。 現在、中国は電気バスにとって世界的に最も有望な市場であり、予測期間中のEバス需要を牽引すると思われる。 2025年までに40万台以上の新規購入が見込まれており、中国全体のバス購入台数は安定を保つと予想される。 e-モビリティを支援する政府の取り組みが続いているため、電気バスの販売は増加すると予測されている。 2040年までには、世界で販売される新型バスの40%が電気バスになると予想されている。

世界的に、企業は電気自動車と充電ネットワークに多額の投資を計画している。 これは、世界の電気自動車充電ステーション市場の成長を促進すると予想される。

市場の阻害要因

充電インフラの高コストと互換性への課題

設置する充電器にもよるが、EV充電ステーションの設置にはかなりの費用がかかる。 EV充電インフラを設置するには最低限のインフラが必要であり、適切なベンダーと場所を選ぶことが重要である。 充電インフラの価格には、固定費(設置、ユーティリティ・サービス、変圧器、機器)と変動費(電気料金)の両方が含まれる。 商業用充電器では、デマンドチャージが運営コストの大半を占めることがある。 急速充電ステーションの利用率が高くない限り、総電力コストは家庭用充電器よりも高くなる。

EV用の充電器は3種類ある。 標準的な120Vプラグは、家電製品によく使われ、充電速度は遅いが、約8~12時間でバッテリーを満タン近くまで充電できる。 240Vのレベル2充電器は、一般的に1時間で20~25マイルの充電が可能で、充電時間は8時間以下に短縮される。 一般家庭の場合、レベル2充電器は衣類乾燥機や電気オーブンに必要なものと同じタイプのコンセントを使用することができる。 レベル3の直流(DC)急速充電器は、30分でバッテリーを80%まで充電できる。 ロッキーマウンテン研究所の調査によると、レベル2充電器のコンポーネントのコストは2,500米ドルから7,210米ドルである。 DC急速充電器のコストは20,000米ドルから35,800米ドルである。 UBSの報告によると、テスラのスーパーチャージャーステーションの建設費用はおよそ250,000米ドルである。

他の自動車メーカーは3種類のDC急速充電器を使用している。 ほとんどのメーカーはSAE Combined Charging System(CCS)を使用し、日産と三菱はCHAdeMOを使用し、テスラのスーパーチャージャーはテスラ車のみが使用している。 このような車両の互換性の欠如は、充電ステーションへの普遍的な車両のアクセスを制限し、電気自動車充電ステーション市場の成長を妨げる可能性がある。

市場機会

充電器技術の向上

今後数年間で、充電器技術の進歩は電気自動車の充電時間に大きな影響を与えると予想される。 現在、急速充電のための設備は整っているものの、まだまだ改善の余地がある。

各社は、ロボットを活用して人の手を介さずに電気自動車を充電するなど、画期的な新技術にも取り組んでいる。 例えば、2020年12月、フォルクスワーゲングループコンポーネンツは、移動式充電ロボットのプロトタイプを発表した。 この充電ロボットは、Car-to-X通信によって自律的に動作する。 充電ソケットのフラップを開け、プラグを接続し、接続を解除するところから始まります。 複数の車両を同時に充電する場合、移動ロボットは移動可能なエネルギー貯蔵ユニットを車両に移動させ、接続した後、このエネルギー貯蔵ユニットを使用して電気自動車のバッテリーを充電する。 充電プロセス中、エネルギー貯蔵ユニットは車両と一緒に留まる。 その間、ロボットは他の電気自動車を充電する。 充電サービスが終了すると、ロボットは独自に移動式エネルギー貯蔵ユニットを回収し、中央充電ステーションに戻す。 このような開発は、有利な電気自動車充電ステーション市場の機会を提供する。

地域分析

アジア太平洋地域:年平均成長率44.5%で支配的な地域

アジア太平洋地域の電気自動車充電ステーション産業シェアは、予測期間中に年平均成長率44.5%で成長する見込みである。 政府の手厚い支援を享受している中国のバッテリー式電気自動車市場は、同国の電気自動車充電ステーション市場を強力に支えている。 政府の手厚い支援を享受している中国のバッテリー式電気自動車市場は、同国の電気自動車充電ステーション市場を強力に支えている。 中国では、新エネルギー車(NEV)の購入優遇措置が2022年まで延長されている。 テスラモーターズは2020年1月、上海に20億米ドルの施設を開設した。 COVID-19パンデミックにより電気自動車大手の他のグローバル施設が閉鎖された2020年3月までに、この施設では週3000台近い自動車が生産された。

さらに、テスラが2020年11月に上海当局に提出した文書によると、同社は電気自動車をリリースした後、2021年に中国で電気自動車用充電器の生産を開始する意向だ。 中国で充電ステーションを利用する主な車両カテゴリーは、タクシー、バス、電気軽自動車の3つである。 専用インフラを必要とするバスとは対照的に、その他の車両は主に公共の急速充電を必要とする。 同国のEV推進政策と電気自動車の急速な普及により、同市場の成長が見込まれている。

欧州:年率44.5%で成長する地域

ヨーロッパは世界市場で第2位に位置している。 この市場は、2030年までに年平均成長率44.5%で540億米ドルに達すると予想されている。 電気自動車の販売増加の決定的な要因の1つは、ドイツのアウトバーンだけでなく、125キロワットのテスラ・スーパーチャージャー・ネットワークに代表されるように、大陸の多くの国に隣接する高速道路沿いにも、直流急速充電ステーションの存在が大きくなっていることである。 急速充電機能を備えた電気自動車は、予測期間中、同国における高出力充電器の需要を牽引すると思われる。 上記の需要を取り込むため、ほとんどのEV充電器メーカーはすでに必要なEV充電ステーションの設置に力を入れ始めている。 例えば、フォルクスワーゲンは2020年12月、ドイツにおけるEV充電インフラを今後数年間で拡大すると発表した。 フォルクスワーゲンは来年、最大出力300kWのハイパワー充電ステーションを含む約750カ所の充電ポイントを新たに設置する予定だ。 フォルクスワーゲンは、2021年末までに約2,000カ所の充電ポイントが稼働する予定であると述べた。 フォルクスワーゲンはドイツ国内の10カ所に1,200カ所以上の充電ポイントを設置している。 約500の充電ポイントを持つ最大の充電パークはヴォルフスブルクにある。 上記の動きはすべて、ドイツのEVおよびEV充電ステーション市場が今後数年間で飛躍的に成長することを示している。

北米は第3位の地域である。 北米地域では過去数年間、充電ネットワークの拡張のための政府支出が見られた。 多くの州がEV充電ネットワークへの投資を宣言し、大手電気自動車メーカーも市場に参入して様々な特典を提供している。 今後数年間で、複数の企業が協力して全国的な充電ネットワークを提供するようになるだろう。 同地域では電気自動車の販売が急増しており、技術進歩も進んでいることから、予測期間中に電気自動車用充電ステーションの需要が高まるだろう。

電気自動車充電ステーション市場セグメント別分析

車両タイプ別

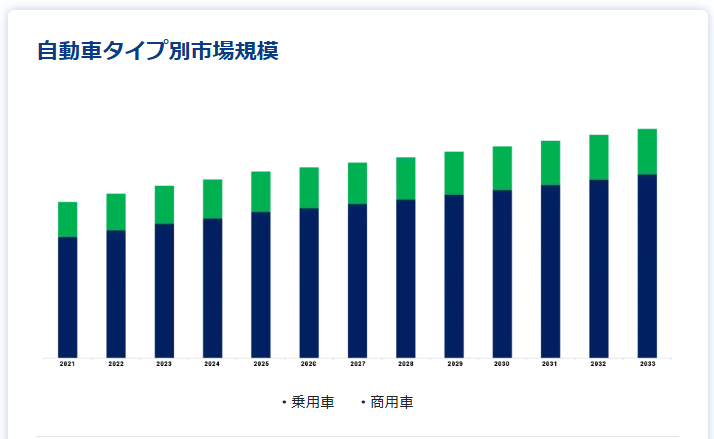

乗用車セグメントが市場を支配しており、予測期間中の年平均成長率は44.5%と推定される。 2020年には、世界のEV販売台数の70%以上が乗用車によるものである。 アジア太平洋、北米、欧州の需要により、乗用車のSUVセグメントはここ数年拡大している(特に中国)。 今後、世界中の自動車メーカーからe-SUVモデルが発売されるため、SUVの電動化は予測期間中も続くとみられる。

充電器タイプ別

AC充電ステーションは最大の市場シェアを占め、予測期間中は CAGR 44.5%で成長すると予想されている。 AC充電ステーションでは、電力網が車載充電器に接続されている。 AC充電スタンドの主な利点は、価格が手ごろなことだ。 ACステーションは大幅に小型化され、設置はより簡単、迅速、低コストである。 このような利点が、このセグメントの成長を後押ししている。

用途別

プライベートセグメントが最大の市場シェアを占め、予測期間中の年平均成長率は44.7%と予測されている。 調査対象市場の民間セグメントは、2020年に42.6億米ドルと評価され、予測期間中に44.42%の成長率で成長し、2026年には311.7億米ドルに達すると予測されている。 EV所有者が公共の充電ステーションへの依存を減らすため、自宅に充電器を設置する傾向にあるため、自家用充電ステーションはここ数年で徐々に増加している。 例えば、様々な自動車メーカーも顧客や電気自動車に家庭用充電ソリューションを提供している。 2020年6月、フォルクスワーゲンはID.チャージャーの販売を開始した。 電気自動車の家庭用充電器 以上の要因から、自家用充電ステーション市場は予測期間中に急成長すると予想される。

電気自動車用充電ステーション市場のセグメンテーション

車両タイプ別(2021年~2033年)

乗用車

商用車

充電器タイプ別(2021年~2033年)

AC充電ステーション

DC充電ステーション

アプリケーションタイプ別(2021-2033)

公共

プライベート

目次

1. エグゼクティブサマリー

2. 調査範囲とセグメンテーション

3. 市場機会の評価

4. 市場動向

5. 市場の評価

6. 規制の枠組み

7. ESGの動向

8. 世界の電気自動車充電ステーション市場規模分析

9. 北米の電気自動車充電ステーション市場分析

10. ヨーロッパの電気自動車充電ステーション市場分析

11. APACの電気自動車充電ステーション市場分析

12. 中東・アフリカの電気自動車充電ステーション市場分析

13. ラタムの電気自動車充電ステーション市場分析

14. 競合情勢

15. 市場プレイヤーの評価

16. 調査方法

17. 付録

18. 免責事項

*** 本調査レポートに関するお問い合わせ ***